Global Night Vision System Market

Taille du marché en milliards USD

TCAC :

%

USD

4.90 Billion

USD

13.08 Billion

2025

2033

USD

4.90 Billion

USD

13.08 Billion

2025

2033

| 2026 –2033 | |

| USD 4.90 Billion | |

| USD 13.08 Billion | |

| % | |

|

Global Night Vision System Market, By Technology (FIR (Far Infrared) et NIR (Near Infrared), Component (Controlling Unit, Display Unit, and Sensor), System (Active NVS et Passive NVS), Vehicle Type (Passager Vehicle and Commercial Vehicle), Display (Head-Up Display, Instrument Cluster, and Navigation Display), Frequency Range (Low, Medium, and High), Sales Channel (Original Equipment Manufacturers (OEM) and Distributors) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché du système de vision nocturneAperçu général

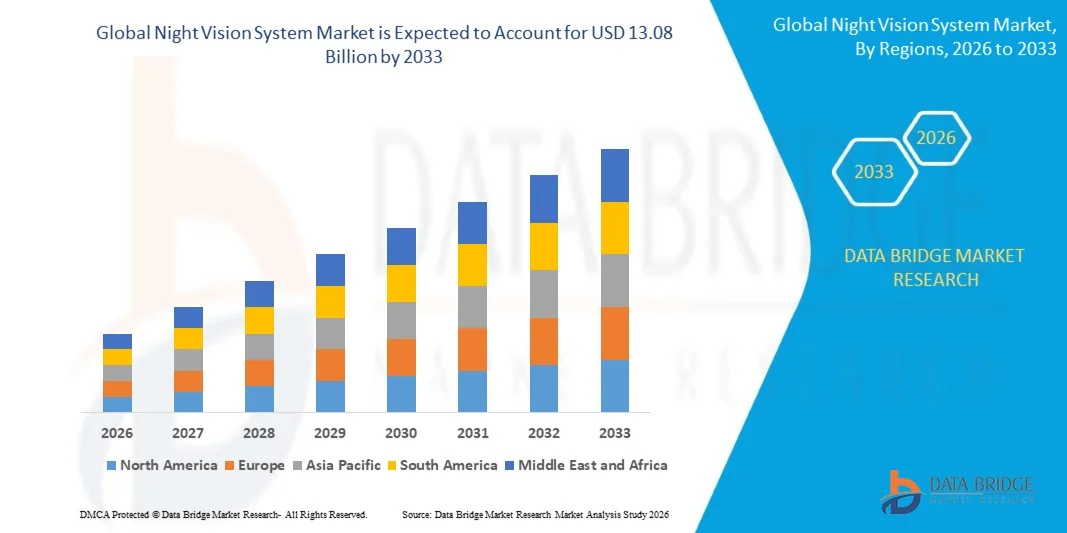

Le marché du système de vision nocturne a été évalué à4,90 milliards de dollars en 2025et devrait atteindre13,08 milliards de dollars avant 2033, croissance à unTCAC de 13,06 % de 2026 à 2033. Le marché connaît une croissance constante grâce à l'adoption croissante de systèmes avancés d'assistance au conducteur, à l'augmentation de la demande de technologies de sécurité des véhicules et à l'intégration croissante de solutions d'imagerie infrarouge dans les véhicules haut de gamme et autonomes. L'expansion du déploiement de caméras thermiques et les progrès dans les technologies de détection soutiennent davantage l'expansion du marché dans le secteur automobile.

L'accent de plus en plus mis au niveau mondial sur la réduction des accidents de la route et l'amélioration de la visibilité des conducteurs dans des conditions de faible luminosité, combiné à des réglementations strictes en matière de sécurité des véhicules, encourage les constructeurs automobiles à intégrer des technologies de vision nocturne de pointe dans les véhicules modernes. Les systèmes de vision nocturne sont de plus en plus intégrés à l'ADAS et aux plates-formes de conduite autonomes pour améliorer la détection des piétons et la sensibilisation à la situation, aidant les fabricants à améliorer leurs performances en matière de sécurité et leur efficacité au volant.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des systèmes de vision nocturne avec la plus grande part de revenus de 40,24 % en 2025, soutenue par l'adoption de systèmes d'assistance avancés aux conducteurs, une forte pénétration des véhicules de luxe et de luxe et l'intégration rapide des technologies de sécurité automobile

- Le segment des voitures de tourisme a dominé le marché avec une part de 70 % en 2025, sous l'impulsion d'une forte demande des consommateurs pour des caractéristiques de sécurité et de confort avancées dans les voitures de gamme moyenne et de qualité supérieure

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 13,8 % entre 2026 et 2033, alimenté par la croissance rapide de la production automobile, l'adoption croissante de véhicules haut de gamme et l'accent croissant mis sur les technologies de sécurité routière

- L'affichage tête haute est le type d'affichage qui augmente le plus rapidement, ce qui devrait permettre d'enregistrer un TCAC de 15 % entre 2026 et 2033, appuyé par une demande accrue d'aide à la conduite et une distraction minimale du conducteur. L'intégration des résultats de vision nocturne dans les écrans projetés par pare-brise améliore la sécurité et la sensibilisation à la situation

- Le segment passif des NVS a dominé la catégorie des systèmes avec une part des revenus de 62 % en 2025, sous l'effet du rayonnement infrarouge ambiant et de la baisse de la consommation d'énergie.

- NIR (Near Infrared) représentait 58 % du marché en 2025, préféré par son rapport coût-efficacité, une résolution d'image plus élevée dans les conditions de conduite à faible luminosité et une forte intégration dans les systèmes avancés d'assistance au conducteur

- Le segment NVS actif est la catégorie de systèmes à croissance la plus rapide, avec un TCAC de 14 % entre 2026 et 2033, entraîné par une capacité d'éclairage supérieure à l'aide de sources lumineuses infrarouges pour une détection améliorée des objets

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,90 milliards de dollars

- Valeur marchande prévue (2033): 13,08 milliards de dollars

- Prévisions CAGR (2026-2033): 13.06%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Étendue du rapport et marché du système de vision nocturneSegmentation

|

Attributs |

Clé du système de vision nocturnePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· AISIN SEIKI Co. Ltd. (Japon) · Valeo (France) · Veoneer Inc. (Suède) · OMRON Corporation (Japon) · Magna International Inc. (Canada) ·DENSO CORPORATION(Japon) · ZF Friedrichshafen AG (Allemagne) · Aptiv (Irlande) ·Robert Bosch GmbH(Allemagne) · Continental AG (Allemagne) · Autoliv Inc. (Suède) · Visteon Corporation (États-Unis) · ATN Corp. (États-Unis) ·Systèmes FLIR, Inc.(États-Unis) · SATIR (Danemark) ·Systèmes BAE(Royaume-Uni) · Bharat Electronics (Inde) ·Choux(France) · Adorama Camera, Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des systèmes de vision nocturne dans les véhicules électriques · Adoption croissante de solutions de vision nocturne axées sur l'affichage · Augmentation du déploiement des systèmes d'imagerie thermique dans les véhicules commerciaux |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du système de vision nocturne

Tendance: Intégration des systèmes de vision nocturne avec l'ADAS et les plateformes de conduite autonomes

Les constructeurs automobiles intègrent de plus en plus des systèmes de vision nocturne avec des systèmes avancés d'assistance au conducteur (ADAS) et des technologies de conduite autonomes pour améliorer la détection des piétons, la reconnaissance des obstacles et la sécurité routière dans des conditions de faible luminosité. La combinaison de l'imagerie thermique, des capteurs infrarouges et de la classification d'objets basée sur l'IA améliore la connaissance de la situation en temps réel pour les conducteurs. Les constructeurs de véhicules haut de gamme mettent en place des capacités de vision nocturne dans le cadre de suites de sécurité intelligentes plus larges, accélérant l'adoption de la technologie dans les véhicules de luxe et électriques. L'augmentation des investissements dans les solutions de mobilité autonome renforce encore le rôle des technologies de vision nocturne dans les véhicules de nouvelle génération.

Des entreprises comme Mercedes-Benz et BMW Group ont intégré des systèmes de vision nocturne avec des fonctions de détection des piétons dans plusieurs modèles premium, soutenant la convergence croissante des technologies d'imagerie thermique et ADAS.

Dynamique du marché du système de vision nocturne

Principal moteur du marché : demande croissante de technologies avancées de sécurité et d'assistance au conducteur

Les préoccupations croissantes concernant la sécurité routière et la demande croissante de technologies intelligentes d'assistance aux conducteurs sont à l'origine de l'adoption de systèmes de vision nocturne. Selon l'Organisation mondiale de la santé, les accidents de la route causent environ 1,19 million de décès par an dans le monde, encourageant les gouvernements et les constructeurs automobiles à renforcer les caractéristiques de sécurité des véhicules. Les systèmes de vision nocturne contribuent à améliorer la visibilité pendant l'obscurité, le brouillard et les conditions météorologiques défavorables, réduisant ainsi le risque de collisions impliquant des piétons et des animaux. L'augmentation de la pénétration des véhicules équipés de l'ADAS et la mise en place de règles de sécurité plus strictes favorisent l'expansion du marché.

De grandes entreprises comme Continental AG, DENSO CORPORATION et Robert Bosch GmbH développent en permanence des technologies d'imagerie et de capteurs de pointe pour améliorer la sécurité des véhicules et renforcer leur présence sur le marché mondial.

Key Restrint/Challenge: coût élevé des capteurs infrarouges et intégration du système

Un défi majeur sur le marché du système de vision nocturne est le coût élevé associé aux caméras infrarouges, aux capteurs thermiques, aux unités de traitement des images et à l'intégration du système. Les modules d'imagerie thermique avancés et les capteurs spécialisés augmentent les coûts de production des véhicules, limitant l'adoption principalement aux segments de véhicules haut de gamme et de luxe. Les exigences complexes en matière d'étalonnage et la nécessité d'une intégration transparente avec les plates-formes ADAS augmentent encore les frais de développement pour les fabricants. Ces facteurs limitent la pénétration généralisée des véhicules de masse et des économies émergentes.

Par exemple, les technologies de vision nocturne offertes par des entreprises comme Valeo et Veoneer Inc. sont principalement déployées sur des plates-formes de véhicules haut de gamme en raison des coûts relativement élevés associés aux composants d'imagerie thermique et aux architectures électroniques avancées.

Principales possibilités de marché : adoption croissante de solutions de vision nocturne basées sur l'affichage

Le déploiement croissant d'écrans tête haute (HUD) dans les véhicules de luxe et électriques crée des opportunités importantes pour le marché du système de vision nocturne. L'intégration de l'imagerie de vision nocturne directement sur le pare-brise permet aux conducteurs de recevoir des alertes en temps réel tout en restant concentrés sur la route, en améliorant la sécurité et la commodité de la conduite. Les progrès réalisés dans l'affichage de la réalité augmentée et les technologies numériques du poste de pilotage améliorent l'efficacité et la viabilité commerciale des solutions de vision nocturne basées sur le HUD. L'augmentation des investissements dans les interfaces de véhicules intelligents devrait accélérer l'adoption des véhicules de la prochaine génération.

Des entreprises telles que Hyundai Mobis et Panasonic Automotive Systems développent leurs technologies d'affichage tête vers le haut de la réalité augmentée, soutenant l'intégration d'informations de vision nocturne avancées dans les futures plateformes de véhicules connectées et autonomes.

Système de vision nocturne Portée du marché

Le marché des systèmes de vision nocturne est segmenté en fonction de la technologie, des composants, du système, du type de véhicule, de l'affichage, de la gamme de fréquences et du canal de vente.

- Par technologie

Sur la base de la technologie, le marché du système de vision nocturne est segmenté en FIR (Far Infrared) et NIR (Near Infrared). Le segment NIR a dominé le marché avec la plus grande part de 58 % en 2025, sous l'effet de son rapport coût-efficacité, de sa résolution d'image plus élevée dans les conditions de conduite à faible luminosité et de sa forte intégration dans les systèmes avancés d'assistance au conducteur. Il est largement adopté dans les véhicules haut de gamme et de moyenne portée en raison de sa capacité à améliorer la détection d'objets de courte à moyenne portée. Une forte compatibilité avec les systèmes de caméras automobiles existants renforce encore sa position de leader. L'adoption continue des OEM dans les véhicules de tourisme maintient sa domination.

Le segment RIP devrait enregistrer la croissance la plus rapide à un TCAC de 12,5 %, de 2026 à 2033, grâce à des capacités de détection à longue distance supérieures dans l'obscurité totale et des conditions météorologiques défavorables. La demande croissante d'amélioration de la détection des piétons et des animaux dans les véhicules autonomes et semi-autonomes accélère l'adoption. Les progrès dans les capteurs d'imagerie thermique et l'optimisation des coûts des composants infrarouges améliorent la viabilité commerciale. L'augmentation de la réglementation en matière de sécurité sur les grands marchés de l'automobile favorise davantage l'expansion.

- Par composante

Sur la base de la composante, le marché du système de vision nocturne est segmenté en unité de commande, unité d'affichage et capteur. Le segment des capteurs a dominé le marché avec une part de 40 % en 2025, en raison de son rôle essentiel dans la capture des signaux infrarouges et la détection d'objets en temps réel. Le déploiement accru de capteurs CMOS et thermiques à haute sensibilité dans les véhicules modernes renforce la demande. L'intégration avec les plateformes ADAS améliore les performances et la fiabilité du système. L'innovation continue dans la conception de capteurs compacts renforce encore le leadership du marché.

Le segment de l'unité d'affichage devrait enregistrer la croissance la plus rapide à un TCAC de 13 %, de 2026 à 2033, en raison de l'adoption croissante de systèmes de visualisation avancés dans les grappes d'instruments et les écrans tête haute. L'accent croissant mis sur les interfaces centrées sur les conducteurs et la sensibilisation en temps réel à la situation stimule la demande. Les constructeurs automobiles intègrent de plus en plus des écrans haute résolution pour améliorer la visibilité nocturne. L'expansion des systèmes de poste de pilotage numérique accélère encore la croissance du segment.

- Par système

Sur la base du système, le marché du système de vision nocturne est segmenté en NVS actif et NVS passif. Le segment des NVS passifs a dominé le marché avec une part de 62 % en 2025, en raison de sa dépendance au rayonnement infrarouge ambiant et de sa consommation énergétique réduite. Il est largement préféré dans les véhicules de tourisme en raison de son rapport coût-efficacité et de son architecture d'intégration plus simple. Une forte compatibilité avec l'ADAS et les systèmes de sécurité basés sur la caméra améliore l'adoption. Le déploiement à grande échelle sur les plates-formes OEM soutient la domination continue.

Le segment NVS actif devrait enregistrer la croissance la plus rapide à un TCAC de 14 % entre 2026 et 2033, entraîné par une capacité d'éclairage supérieure utilisant des sources lumineuses infrarouges pour améliorer la détection des objets. La demande croissante d'aide à la conduite nocturne de haute performance dans les véhicules de luxe et autonomes alimente l'adoption. Les progrès technologiques dans les émetteurs infrarouges et la miniaturisation du système améliorent l'efficacité. L'accent mis de plus en plus sur les systèmes de sécurité avancés accélère encore la pénétration du marché.

- Par type de véhicule

Sur la base du type de véhicule, le marché du système de vision nocturne est segmenté en véhicules de tourisme et véhicules utilitaires. Le segment des voitures de tourisme a dominé le marché avec une part de 70 % en 2025, sous l'impulsion d'une forte demande de consommateurs pour des caractéristiques de sécurité et de confort avancées dans les voitures de gamme moyenne et premium. L'intégration accrue des technologies ADAS dans les solutions de mobilité personnelle renforce l'adoption. L'urbanisation croissante et la sensibilisation à la sécurité routière favorisent davantage la croissance. Une forte pénétration d'OEM sur les modèles de véhicules de luxe renforce le leadership du marché.

Le segment des véhicules utilitaires devrait enregistrer la croissance la plus rapide à un TCAC de 11,5% entre 2026 et 2033, en raison de la demande croissante de systèmes de gestion de la sécurité et de prévention des accidents. L'adoption de technologies de vision nocturne dans la logistique et le transport long-courrier améliore la visibilité des conducteurs et la sécurité opérationnelle. La réglementation axée sur la réduction des accidents de la route encourage le déploiement dans les flottilles commerciales. L'expansion des réseaux de logistique du commerce électronique accélère encore la croissance du segment.

- Affichage

Sur la base de l'affichage, le marché du système de vision nocturne est segmenté en affichage tête vers le haut, en amas d'instruments et en affichage de navigation. Le segment des clusters d'instruments a dominé le marché avec une part de 48 % en 2025, grâce à son intégration directe avec les tableaux de bord des véhicules et la visualisation des données de conduite en temps réel. L'adoption croissante de grappes numériques dans les véhicules modernes améliore la clarté des sorties du système de vision nocturne. Une forte préférence des OEM pour les systèmes centralisés d'information des conducteurs soutient la demande. Les améliorations continues de l'architecture numérique du poste de pilotage renforcent la domination.

Le segment d'affichage tête en haut devrait enregistrer la croissance la plus rapide à un TCAC de 15 % de 2026 à 2033, en raison de la demande croissante d'aide à la conduite et de la distraction minimale des conducteurs. L'intégration des résultats de vision nocturne dans les écrans projetés par pare-brise améliore la sécurité et la sensibilisation à la situation. L'adoption rapide dans les véhicules électriques et premium favorise l'expansion. Les progrès de la technologie de projection et l'optimisation de la luminosité accélèrent encore la croissance.

- Par gamme de fréquences

Sur la base de la gamme de fréquences, le marché du système de vision nocturne est segmenté en faible, moyen et élevé. Le segment des fréquences moyennes a dominé le marché avec une part de 50 % en 2025, grâce à ses performances équilibrées en termes de résolution, de gamme de détection et de rentabilité. Il est largement adopté dans les véhicules de tourisme pour les applications de vision nocturne standard. Une forte compatibilité avec les systèmes d'imagerie automobile existants améliore l'efficacité d'intégration. Le déploiement des OEM sur les marchés mondiaux soutient la domination.

Le segment haute fréquence devrait enregistrer la croissance la plus rapide à un TCAC de 14 % de 2026 à 2033, grâce à une précision d'imagerie supérieure et à des capacités de détection à longue portée améliorées. La demande croissante de dispositifs de conduite autonomes avancés accélère l'adoption. Les améliorations apportées à la technologie des capteurs haute fréquence améliorent la clarté de l'image dans des conditions extrêmes. L'accent mis de plus en plus sur les systèmes de sécurité de la prochaine génération favorise l'expansion du segment.

- Par chaîne de vente

Sur la base du canal de vente, le marché du système de vision nocturne est segmenté en fabricants d'équipement d'origine (OEM) et en distributeurs. Le segment OEM a dominé le marché avec une part de 78% en 2025, entraînée par l'intégration directe des systèmes de vision nocturne pendant la fabrication de véhicules. La collaboration accrue entre les fabricants d'automobiles et les fournisseurs de technologie améliore la normalisation des systèmes. Une forte demande de systèmes de sécurité avancés adaptés à l'usine soutient l'adoption. Le déploiement à grande échelle dans les segments de véhicules haut de gamme renforce la domination.

Le segment des distributeurs devrait enregistrer la croissance la plus rapide à un TCAC de 10,5 % entre 2026 et 2033, en raison de l'augmentation de la demande d'installation après-vente et des solutions d'adaptation pour les véhicules existants. L'intérêt croissant des consommateurs pour l'amélioration des caractéristiques de sécurité des véhicules favorise la croissance des ventes. L'expansion des réseaux de distribution d'accessoires automobiles améliore l'accessibilité des produits. La sensibilisation accrue aux améliorations de la sécurité de la conduite nocturne accélère encore l'adoption du segment.

Système de vision nocturne Analyse régionale du marché

L'Amérique du Nord a dominé le marché des systèmes de vision nocturne et a représenté la plus grande part des revenus de 40,24 % en 2025, grâce à l'adoption de systèmes d'aide avancés aux conducteurs, à la forte pénétration des véhicules haut de gamme et de luxe et à l'intégration rapide des technologies de sécurité automobile. La région bénéficie d'un écosystème automobile mature, d'une forte présence des principaux constructeurs et de l'adoption rapide de solutions de sécurité basées sur l'imagerie infrarouge et thermique. La préférence accrue des consommateurs pour une meilleure sécurité de la conduite de nuit et l'importance accordée par la réglementation aux normes de sécurité des véhicules renforcent encore la croissance du marché. De plus, les investissements continus dans les technologies de conduite autonome et l'infrastructure de véhicules connectés continuent de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Système américain de vision nocturne

Le marché américain du système de vision nocturne connaît une forte croissance grâce au déploiement rapide de fonctionnalités ADAS, à l'augmentation de la demande de véhicules de luxe équipés de systèmes de sécurité avancés et à l'accent croissant mis sur la réduction des accidents de la route de nuit. Les constructeurs automobiles investissent massivement dans l'imagerie infrarouge et les systèmes de détection de l'IA pour améliorer la reconnaissance des piétons et des obstacles. L'écosystème semi-conducteur fort du pays et les capacités avancées de R-D automobile permettent une innovation continue dans les technologies de vision nocturne. De plus, l'adoption croissante de véhicules électriques et autonomes accélère encore la demande de systèmes intégrés de vision nocturne dans le secteur automobile américain.

Système de vision nocturne du Canada Aperçu du marché

Le marché du Système de vision nocturne du Canada connaît une croissance soutenue grâce à une sensibilisation accrue à la sécurité des véhicules, à l'adoption accrue de VUS haut de gamme et à l'intégration croissante des technologies d'aide aux conducteurs de pointe. Les conditions météorologiques difficiles et les environnements de conduite à faible visibilité encouragent l'utilisation de systèmes de vision nocturne pour améliorer la sécurité routière. Les constructeurs automobiles intègrent progressivement des systèmes à base d'infrarouge dans les modèles de véhicules haut de gamme afin d'accroître la confiance du conducteur. De plus, l'augmentation de la pénétration des importations d'automobiles et la préférence croissante des consommateurs pour les véhicules améliorés par la sécurité contribuent davantage à la croissance du marché au Canada.

Système européen de vision nocturne

Le marché du système de vision nocturne d'Europe ne cesse d'augmenter en raison de la rigueur des réglementations en matière de sécurité des véhicules, de la forte adoption d'innovations en matière de sécurité automobile et de l'augmentation de la demande de véhicules électriques et haut de gamme. La région bénéficie d'une base de production automobile hautement avancée et se concentre fortement sur la réduction des accidents de la route grâce à des systèmes de sécurité intelligents. Les constructeurs automobiles de toute la région intègrent activement les technologies d'imagerie infrarouge et thermique aux plateformes de véhicules de luxe. En outre, l'augmentation des investissements dans des solutions de conduite autonome et de mobilité connectée soutient davantage l'expansion du marché dans toute l'Europe.

Système de vision nocturne du Royaume-Uni

Le marché du système de vision nocturne du Royaume-Uni ne cesse de croître, en raison de l'adoption croissante de véhicules de luxe, de l'importance croissante accordée aux améliorations de la sécurité routière et de la forte pénétration de l'électronique automobile de pointe. Les constructeurs automobiles intègrent les technologies de vision nocturne dans des modèles haut de gamme afin d'améliorer la sensibilisation des conducteurs dans des conditions de faible luminosité. Le pays est bien développé sur le marché de l'automobile et la demande croissante d'améliorations de la sécurité appuie davantage l'expansion du marché. En outre, l'augmentation des investissements dans les solutions de mobilité intelligente et les technologies de conduite autonome renforce l'adoption au Royaume-Uni.

Allemagne Système de vision nocturne Aperçu du marché

Le marché allemand du système de vision nocturne se développe en raison de la forte présence des constructeurs automobiles de luxe, de l'adoption de systèmes de sécurité avancés et de l'innovation continue dans l'électronique automobile. Les principaux OEM intègrent des technologies de vision nocturne basées sur l'infrarouge dans les plates-formes de véhicules haut de gamme afin d'améliorer les capacités d'assistance au conducteur. La base d'ingénierie solide du pays et l'accent mis sur l'innovation en matière de sécurité automobile conduisent au développement continu des produits. En outre, l'augmentation des investissements dans la conduite autonome et la production de véhicules haut de gamme accélère encore la croissance du marché en Allemagne.

Système de vision nocturne Asie-Pacifique

Le marché du système de vision nocturne Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC de 13,8 % de 2026 à 2033, entraîné par la croissance rapide de la production automobile, l'adoption croissante de véhicules haut de gamme et la concentration croissante sur les technologies de sécurité routière. L'accroissement de la population de la classe moyenne et l'augmentation de la demande de dispositifs perfectionnés de sécurité des véhicules stimulent considérablement la pénétration du marché. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud sont témoins d'une forte adoption de véhicules intégrés à l'ADAS dotés de capacités de vision nocturne. En outre, l'augmentation des investissements dans la mobilité intelligente et le développement de véhicules autonomes accélère encore l'expansion du marché régional.

Système de vision nocturne du Japon

Le marché japonais du système de vision nocturne connaît une croissance soutenue par l'adoption de technologies automobiles élevées, la forte présence des principaux constructeurs et l'intégration croissante de systèmes de sécurité avancés dans les véhicules de tourisme. Les constructeurs automobiles se concentrent sur l'amélioration des fonctions d'assistance au conducteur grâce aux technologies d'imagerie infrarouge et thermique. La forte industrie robotique et électronique du pays permet une innovation continue dans les systèmes de sécurité basés sur des capteurs. En outre, la demande croissante de véhicules haut de gamme et de technologies de conduite autonomes renforce encore la croissance du marché japonais.

China Night Vision System Aperçu du marché

Le marché du système de vision nocturne en Chine connaît une croissance rapide en raison de la forte base de production automobile, de l'adoption croissante de véhicules de luxe et de l'expansion rapide des technologies ADAS. Les OEM nationaux et internationaux intègrent des systèmes de vision nocturne avancés pour améliorer la sécurité et la compétitivité des véhicules. Les fortes capacités de fabrication de semi-conducteurs et l'innovation automobile induite par l'IA soutiennent le déploiement à grande échelle. En outre, l'accent croissant mis par le gouvernement sur les améliorations de la sécurité routière et les technologies des véhicules intelligents stimule la croissance du marché en Chine.

Part de marché du système de vision nocturne

L'industrie du système de vision nocturne est principalement dirigée par des entreprises bien établies, notamment :

- AISIN SEIKI Co. Ltd. (Japon)

- Valeo (France)

- Veoneer Inc. (Suède)

- OMRON Corporation (Japon)

- Magna International Inc. (Canada)

- DENSO CORPORATION (Japon)

- ZF Friedrichshafen AG (Allemagne)

- Aptiv (Irlande)

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Autoliv Inc. (Suède)

- Visteon Corporation (États-Unis)

- ATN Corp. (États-Unis)

- FLIR Systems, Inc. (États-Unis)

- SATIR (Danemark)

- Systèmes BAE (Royaume-Uni)

- Bharat Electronics (Inde)

- Thales (France)

- Adorama Camera, Inc. (États-Unis)

Derniers développements dans le marché du système de vision nocturne

- En juin 2026, Teledyne FLIR La Défense a annoncé l'expansion de son portefeuille de vision nocturne d'imagerie thermique de nouvelle génération avec des systèmes à deux capteurs améliorés conçus pour améliorer la détection des cibles à longue portée et améliorer les performances dans des conditions météorologiques extrêmes. Ce développement renforce sa position dans les technologies avancées d'imagerie infrarouge et soutient la demande croissante de systèmes de surveillance et de reconnaissance à haute précision. La mise à niveau devrait accélérer l'adoption des programmes de modernisation de la défense et des applications de sécurité aux frontières à l'échelle mondiale.

- En mai 2025, Elbit Systems a introduit son monoculaire de vision nocturne Gen-4+ avec une résolution de 640x480 et un taux de rafraîchissement de 60Hz, améliorant considérablement la clarté de l'image, la douceur du mouvement et la précision de détection des cibles dans les environnements à faible luminosité. Cette progression renforce le positionnement concurrentiel des dispositifs de vision nocturne à haute résolution, favorisant une plus grande adoption dans les programmes de modernisation de la défense et les applications de surveillance avancées. L'amélioration de la précision des capteurs et de la réactivité en temps réel devrait accélérer la demande de systèmes monoculaires de nouvelle génération pour les utilisateurs finaux militaires

- En mai 2025, BAE Systems a obtenu un contrat important de l'armée américaine pour fournir plus de 150 000 lunettes de vision de nuit améliorées (ENVG III), ce qui reflète une forte demande institutionnelle pour des systèmes de vision avancée des soldats. Cet approvisionnement à grande échelle renforce le virage vers une vision de nuit intégrée et augmente les solutions de sensibilisation au champ de bataille. Le contrat souligne également l'investissement croissant dans les programmes de modernisation des soldats, qui devrait augmenter considérablement les volumes de production et renforcer la croissance à long terme du marché des applications de défense

- En mars 2025, Raytheon Technologies et Elbit Systems ont conclu un partenariat stratégique en vue de co-développer des systèmes de vision nocturne de nouvelle génération à usage militaire, combinant des technologies de pointe de capteurs et une expertise en imagerie éprouvée. Cette collaboration devrait accélérer l'innovation dans les systèmes d'imagerie multispectrale et améliorer la performance opérationnelle dans des environnements de combat complexes. Le partenariat renforce également les capacités de la chaîne d'approvisionnement mondiale pour des solutions de vision nocturne de qualité défensive, favorisant une plus large adoption par les forces de défense alliées

- En janvier 2024, L3Harris Technologies a lancé le système d'affichage sur casque AN/AVS-3 (HMDS) doté de capacités intégrées d'imagerie thermique et visible de la lumière, améliorant ainsi considérablement la connaissance de la situation dans des conditions de faible visibilité. Ce développement améliore la performance des soldats en combinant plusieurs modes d'imagerie en un seul système portable, réduisant ainsi la dépendance à l'égard de dispositifs distincts. L'innovation devrait favoriser l'adoption de systèmes intégrés de vision nocturne montés sur casque dans les opérations militaires modernes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.