Global Non Ferrous Foundry Chemicals Market

Taille du marché en milliards USD

TCAC :

%

USD

2.79 Billion

USD

3.86 Billion

2025

2033

USD

2.79 Billion

USD

3.86 Billion

2025

2033

| 2026 –2033 | |

| USD 2.79 Billion | |

| USD 3.86 Billion | |

| % | |

|

Marché mondial des produits chimiques de fonderie non ferreux Segmentation, par type de métal (aluminium, cuivre, zinc, magnésium, titane, nickel, plomb et bronze et laiton), procédé de moulage (moussage de sable, investissement en fonte, fonte sous pression, fonte centrifuge, coulée continue en fonte), application (automobile et transport, aérospatiale et défense, machines industrielles, construction et infrastructures, électricité et électronique, construction navale et navale, équipement médical, biens de consommation et énergie), canal de distribution (ventes directes, distributeurs et fournisseurs et marchés en ligne) Tendances et prévisions de l'industrie à 2033

Fonderie non ferreux Produits chimiquesTaille du marché

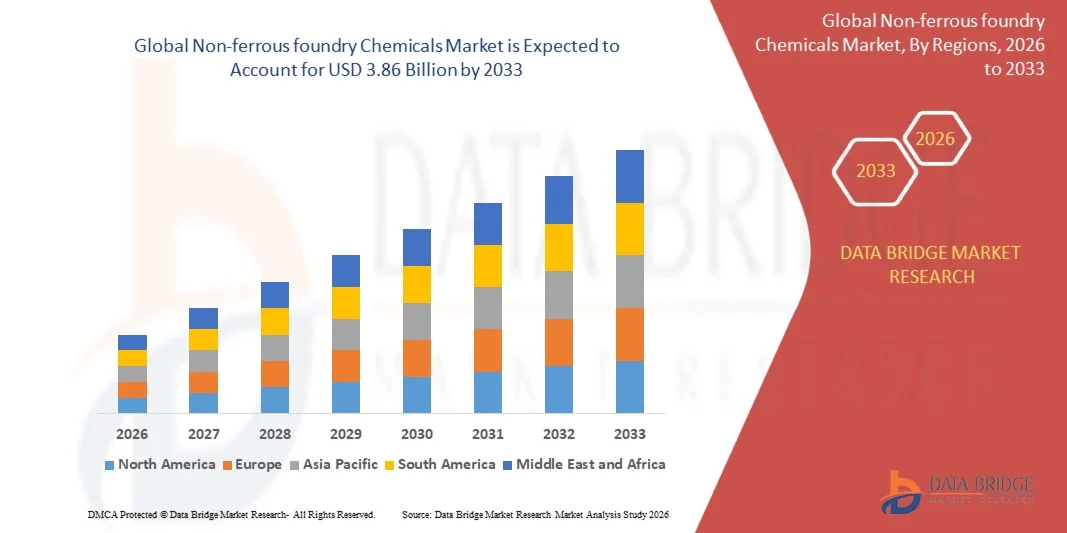

- La taille du marché mondial des produits chimiques de fonderie non ferreux a été évaluée à2,79 milliards de dollars en 2025et devrait atteindre3,86 milliards de dollars en 2033, à unTCAC de 4,17 %pendant la période de prévision

- La croissance du marché est en grande partie alimentée par la demande croissante de pièces métalliques non ferreux de haute qualité dans les industries de l'automobile, de l'aérospatiale et de la construction, l'adoption croissante de procédés de coulée avancés et l'accent croissant mis sur l'amélioration des performances des moules et de la finition de surface

- L'augmentation de la réglementation environnementale et le passage à des produits chimiques de fonderie écologiques et efficaces favorisent également l'expansion du marché.

Fonderie non ferreux Produits chimiquesAnalyse du marché

- Le marché connaît une demande croissante de liants, de revêtements et d'agents de libération pour améliorer la qualité, la précision et l'efficacité des procédés de coulée de métaux non ferreux

- Les industries de l'automobile et de l'aérospatiale conduisent à l'adoption de produits chimiques de pointe en raison des exigences strictes pour les composants légers, durables et haute performance

- L'Amérique du Nord a dominé le marché des produits chimiques de fonderie non ferreux avec la plus grande part de revenus de 38,75 % en 2025, en raison de la présence de grands fabricants d'automobiles, d'aérospatiales et d'industriels, ainsi que de l'adoption croissante de procédés de coulée avancés

- La région de l ' Asie et du Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des produits chimiques de fonderie non ferreux, en raison de l ' augmentation de la production industrielle, de l ' augmentation des investissements dans l ' aérospatiale et la fabrication automobile et des initiatives gouvernementales visant à soutenir les technologies de pointe de la fonderie.

- Le segment de l'aluminium détenait la plus grande part du marché en 2025, en raison de sa large utilisation dans les composants automobiles et aérospatiaux en raison de ses propriétés légères et résistantes à la corrosion. La coulée en aluminium nécessite des liants spécialisés, des revêtements et des agents de libération pour assurer une finition de surface et une précision dimensionnelle de haute qualité, faisant des produits chimiques pour les coulées en aluminium une priorité pour les fonderies

Portée etSegmentation du marché des produits chimiques de fonderie non ferreux

| Attributs | Substances chimiques non ferreux CléPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché | •H.C. Starck(Allemagne) |

| Possibilités de marché | • Demande croissante pour des castings légers et à haute performance non ferreux dans les industries de l'automobile et de l'aérospatiale |

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des produits chimiques de fonderie non ferreux

L'augmentation de la demande de produits chimiques à haut rendement et de la fonderie écologique

• L'accent de plus en plus mis sur les coulées de haute qualité et la fabrication durable façonne de façon significative le marché des produits chimiques de fonderie non ferreux, les fonderies préférant de plus en plus les produits chimiques qui améliorent la performance des moules, la finition de surface et la précision de coulée tout en étant responsables de l'environnement. Les produits chimiques de fonderie non ferreux gagnent en traction en raison de leur capacité à améliorer la productivité, à réduire les défauts et à soutenir des composants métalliques légers et performants dans les domaines de l'automobile, de l'aérospatiale et de l'industrie.

• Une sensibilisation accrue à l'efficacité opérationnelle, à la réduction des coûts et à la conformité réglementaire a accéléré la demande de liants, de revêtements et d'agents de libération avancés. Les fabricants recherchent activement des produits chimiques qui assurent une qualité cohérente, réduisent la ferraille et réduisent la consommation d'énergie, incitant les fournisseurs à innover avec des formulations respectueuses de l'environnement et des solutions multifonctionnelles

• Les tendances en matière de durabilité influent sur les décisions d'achat, les fabricants mettant l'accent sur les produits à faible émission, les produits écocertifiés et les approvisionnements transparents. Ces facteurs aident les fonderies à différencier leurs offres, à réduire leur empreinte environnementale et à se conformer à des règlements rigoureux en matière de sécurité et d'émissions, ce qui favorise l'adoption de produits chimiques de fonderie non ferreux de pointe.

• Par exemple, en 2025, H.C. Starck en Allemagne et Chem-Trend aux États-Unis ont élargi leur gamme de produits en introduisant des revêtements et des liants à faible émission et à haute performance pour la coulée de métaux non ferreux. Ces lancements ont permis de répondre à la demande croissante de coulée de précision dans les secteurs de l'aérospatiale et de l'automobile, tout en soutenant des opérations respectueuses de l'environnement.

• Si la demande de produits chimiques de fonderie non ferreux augmente, l'expansion soutenue du marché dépend de la recherche-développement continue, de la production rentable et du maintien de la performance fonctionnelle pour diverses applications de coulée. Les fabricants s'attachent également à améliorer l'évolutivité, la fiabilité de la chaîne d'approvisionnement et à développer des solutions innovantes qui équilibrent les coûts, la qualité et la durabilité pour une adoption industrielle plus large.

Dynamique du marché des produits chimiques de fonderie non ferreux

Chauffeur

Demande croissante de solutions de coulée respectueuses de la qualité et de l'environnement

• L'industrialisation croissante et l'utilisation croissante de métaux non ferreux dans l'automobile, l'aérospatiale et la construction sont les principaux moteurs du marché des produits chimiques de fonderie non ferreux. Les fabricants adoptent des liants, des revêtements et des agents de libération avancés pour améliorer la qualité des moules, réduire les défauts et améliorer les propriétés mécaniques des composants moulés

• L'expansion des applications de la coulée sous pression, de la coulée sur sable et de la coulée sur investissement influe sur la croissance du marché. Les produits chimiques de fonderie non ferreux aident à optimiser la préparation des moules, à améliorer la finition de la surface et à accroître la productivité tout en respectant les exigences environnementales et réglementaires, ce qui permet aux fonderies de produire des composants légers et performants

• Les acteurs de l'industrie promeuvent activement des produits chimiques écologiques et multifonctionnels au moyen de l'innovation des produits, de campagnes de marketing et de certifications de l'industrie. Ces efforts sont appuyés par une sensibilisation accrue à la durabilité, à l'efficacité et à la réduction des coûts des opérations de coulée, et encouragent les partenariats entre les fournisseurs et les fonderies pour une meilleure performance et une meilleure conformité environnementale.

• Par exemple, en 2024, Chem-Trend aux États-Unis et H.C. Starck en Allemagne ont signalé une plus grande adoption de revêtements et de liants à faible émission dans les fonderies automobiles et aérospatiales. Cette expansion faisait suite à la demande croissante de pièces moulées de précision, légères et respectueuses de l'environnement, renforçant les relations avec les fournisseurs à long terme et la présence sur le marché.

• Bien que les tendances croissantes de la demande et de la durabilité soutiennent la croissance du marché, l'adoption plus large dépend de l'optimisation des coûts, de la disponibilité des matières premières et de la qualité constante des applications. Les investissements dans la R-D, l'efficacité de la chaîne d'approvisionnement et les formulations écologiques seront essentiels pour répondre à la demande mondiale et maintenir un avantage concurrentiel

Restriction/Défi

Coûts et complexité technique plus élevés comparés aux produits chimiques classiques

• Le coût relativement plus élevé des produits chimiques de fonderie non ferreux avancés et respectueux de l'environnement par rapport aux solutions classiques demeure un défi majeur, limitant l'adoption parmi les fonderies sensibles aux prix. Les coûts sont influencés par des méthodes de production complexes, des matières premières de haute qualité et la conformité à la certification

• La sensibilisation et le savoir-faire technique demeurent inégaux, en particulier sur les marchés en développement où des techniques de coulée de pointe continuent d'apparaître. Une compréhension limitée des avantages chimiques limite l'adoption dans certaines industries, ralentissant la croissance du marché

• Les problèmes de chaîne d'approvisionnement et de distribution influent également sur la croissance du marché, car les produits chimiques spécialisés exigent des fournisseurs certifiés, un stockage adéquat et le respect de normes de qualité rigoureuses. La complexité logistique et la durée de conservation plus courte de certains produits chimiques écologiques augmentent les coûts opérationnels

• Par exemple, en 2024, les distributeurs d'Asie du Sud-Est qui fournissent des fonderies d'automobiles et d'aérospatiales ont signalé un taux d'adoption plus faible en raison de la hausse des prix et d'une connaissance limitée des avantages fonctionnels et environnementaux. Les exigences en matière de manutention et de stockage limitent encore la disponibilité et l'adoption dans les fonderies plus petites.

• Surmonter ces défis exigera une production rentable, des réseaux de distribution élargis et une formation technique pour les fonderies. La collaboration avec les associations industrielles, les OEM et les organismes de certification peut contribuer à libérer le potentiel de croissance à long terme. La mise au point de solutions compétitives, multifonctionnelles et respectueuses de l'environnement sera essentielle pour une plus large adoption de produits chimiques de fonderie non ferreux.

Portée du marché des produits chimiques de fonderie non ferreux

Le marché est segmenté en fonction du type de métal, du procédé de coulée, de l'application et du canal de distribution.

• Par type de métal

Sur la base du type de métal, le marché des produits chimiques de fonderie non ferreux est segmenté en aluminium, cuivre, zinc, magnésium, titane, nickel, plomb et bronze et laiton. Le segment de l'aluminium détenait la plus grande part du marché en 2025, en raison de sa large utilisation dans les composants automobiles et aérospatiaux en raison de ses propriétés légères et résistantes à la corrosion. La coulée en aluminium nécessite des liants spécialisés, des revêtements et des agents de libération pour assurer une finition de surface et une précision dimensionnelle de haute qualité, ce qui fait des produits chimiques pour les coulées en aluminium une priorité pour les fonderies.

Le segment du cuivre devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la demande croissante de composants électriques et électroniques et de machines industrielles. Les produits chimiques de coulée en cuivre améliorent la performance des moules et réduisent les défauts, soutenant la fabrication efficace de composants à haute conductivité dans les applications résidentielles et industrielles.

• Par le procédé de coulée

Sur la base du processus de coulée, le marché est segmenté en Casting de sable, Casting d'investissement, Casting de Die, Casting centrifuge, Casting de moulage permanent et Casting continu. Sand Casting détenait la plus grande part des revenus en 2025 en raison de sa polyvalence, de son faible coût et de son utilisation généralisée dans les applications automobiles, industrielles et de construction. Les produits chimiques utilisés dans la coulée de sable améliorent la résistance des moules, réduisent la pénétration des métaux et améliorent la finition de surface, ce qui les rend essentiels pour une production de haute qualité.

On s'attend à ce que le segment Investment Casting enregistre la croissance la plus rapide de 2026 à 2033, en raison de la demande croissante dans les secteurs de l'aérospatiale, de la défense et de l'équipement médical. La coulée d'investissement nécessite des revêtements et des liants à haute performance pour obtenir des géométries précises et des coulées sans défauts, ce qui accroît l'adoption de produits chimiques de fonderie spécialisés.

• Par demande

Sur la base de l'application, le marché est segmenté en Automobile & Transport, Aéronautique & Défense, Machinerie Industrielle, Construction & Infrastructure, Électrique & Électronique, Marine & Construction navale, Matériel Médical, Biens de Consommation et Énergie. Le segment de l'automobile et du transport détenait la plus grande part de marché en 2025, alimentée par la demande croissante de composants légers, durables et non ferreux à haute performance. Les produits chimiques dans la coulée automobile améliorent la finition de surface, la précision dimensionnelle et l'efficacité des moules.

Le segment Aéronautique et Défense devrait connaître la croissance la plus rapide de 2026 à 2033, grâce à des exigences de qualité rigoureuses et à l'utilisation croissante d'alliages avancés. Les revêtements, les liants et les agents de libération à haute performance sont essentiels à la production de composants aérospatiaux légers, précis et durables, ce qui accroît l'adoption de produits chimiques de fonderie de pointe.

• Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en ventes directes, distributeurs et fournisseurs, et marchés en ligne. Le segment des ventes directes détenait la plus grande part des revenus en 2025, car les principaux fabricants préfèrent acheter des produits chimiques directement aux fournisseurs pour assurer la qualité des produits, la cohérence et l'appui technique aux opérations de fonderie à grande échelle.

Le segment des marchés en ligne devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la numérisation croissante des achats, de la facilité d'accès aux produits chimiques spécialisés et de la présence croissante de plateformes de commerce électronique B2B destinées aux petites et moyennes fonderies.

Analyse régionale du marché des produits chimiques de fonderie non ferreux

• L'Amérique du Nord a dominé le marché des produits chimiques de fonderie non ferreux avec la plus grande part des revenus de 38,75 % en 2025, en raison de la présence de grands constructeurs automobiles, aérospatiaux et industriels, ainsi que de l'adoption croissante de procédés de coulée avancés

• Les fonderies de la région valorisent les liants, revêtements et agents de libération à haute performance qui améliorent l'efficacité des moules, la finition de surface et la précision dimensionnelle tout en soutenant des opérations durables

• Cette large adoption s'appuie en outre sur une infrastructure industrielle forte, des capacités technologiques élevées et des normes réglementaires strictes, établissant des produits chimiques de fonderie non ferreux comme solution privilégiée pour des applications de coulée de haute qualité

Aperçu du marché américain des produits chimiques de fonderie non ferreux

Le marché américain des produits chimiques de fonderie non ferreux a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par une demande importante de l'industrie automobile, de l'aérospatiale et de l'électronique. Les fonderies privilégient de plus en plus l'utilisation de produits chimiques qui améliorent la précision de coulée, réduisent les défauts et optimisent l'efficacité opérationnelle. La tendance à la hausse des composants en alliage légers et performants, couplés à des technologies de moules avancées, propulse la croissance du marché. De plus, les initiatives de développement durable et le respect de l'environnement stimulent l'adoption de produits chimiques écologiques et peu polluants dans tout le pays.

Europe Produits chimiques de fonderie non ferreux

Le marché européen des produits chimiques de fonderie non ferreux devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'automatisation croissante des fonderies, de la croissance de l'aérospatiale et de la fabrication de défense, et de la stricte réglementation environnementale. L'accent mis sur l'efficacité énergétique et les procédés de production respectueux de l'environnement encourage l'adoption de liants, de revêtements et d'agents de libération avancés. Les fonderies européennes intègrent ces produits chimiques à la fois dans de nouvelles lignes de production et dans des projets de rénovation, en soutenant des résultats de coulée de haute qualité.

Aperçu du marché des produits chimiques de fonderie non ferreux au Royaume-Uni

Le marché britannique des produits chimiques de fonderie non ferreux devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de la demande croissante de composants moulés de précision dans les secteurs de l'automobile et de l'aérospatiale. En outre, les considérations de conformité réglementaire et de durabilité encouragent les fonderies à utiliser des produits chimiques respectueux de l'environnement. La forte base industrielle du Royaume-Uni et l'adoption de technologies de fonderie connectées devraient continuer à soutenir l'expansion du marché.

Allemagne Produits chimiques de fonderie non ferreux

Le marché allemand des produits chimiques de fonderie non ferreux devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'accent croissant mis sur les alliages légers, les opérations de fonderie numérisées et les pratiques de fabrication respectueuses de l'environnement. Allemagne Une infrastructure industrielle avancée, associée à son accent sur l'innovation et la durabilité, favorise l'adoption de liants, de revêtements et d'agents de libération de haute performance. L'intégration avec les systèmes de coulée automatisés et de précision devient de plus en plus courante, en adéquation avec les normes de l'industrie locale et les attentes en matière de qualité.

Aperçu du marché des produits chimiques de fonderie non ferreux en Asie-Pacifique

Le marché des produits chimiques de fonderie non ferreux de l'Asie et du Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de l'industrialisation rapide, de l'urbanisation et de la demande croissante de composants automobiles, aéronautiques et de construction dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales visant à promouvoir une fabrication de pointe et une production écologique favorisent l'adoption de produits chimiques de fonderie à haut rendement. De plus, à mesure que l'APAC apparaît comme un centre de fabrication d'alliages et de systèmes de coulée, l'accessibilité et le caractère abordable des produits chimiques de fonderie non ferreux augmentent pour les petites et moyennes fonderies.

Aperçu du marché japonais des produits chimiques de fonderie non ferreux

Le marché japonais des produits chimiques de fonderie non ferreux devrait connaître le taux de croissance le plus rapide de 2026 à 2033 en raison de la technologie industrielle de pointe du pays, de l'accent mis sur l'ingénierie de précision et de la vigueur des secteurs de l'aérospatiale et de l'automobile. Les fonderies japonaises adoptent de plus en plus des liants, des revêtements et des agents de libération de haute performance pour améliorer la qualité des moules et l'efficacité de la coulée. De plus, l'automatisation et l'intégration aux technologies de fonderie numérique stimulent la croissance du marché, tandis que les initiatives de durabilité stimulent la demande de solutions chimiques écologiques.

Chine Produits chimiques de fonderie non ferreux Aperçu du marché

En 2025, le marché chinois des produits chimiques de fonderie non ferreux a représenté la plus grande part du marché en Asie-Pacifique, attribuable à l'expansion des secteurs de l'automobile, de l'aérospatiale et de la fabrication industrielle. L'urbanisation rapide, l'adoption croissante d'alliages légers et les taux élevés d'intégration technologique sont des facteurs clés. La poussée vers des usines intelligentes, conjuguée à la disponibilité de produits chimiques abordables et de haute qualité de la part des fabricants nationaux, propulse la croissance des fonderies industrielles à petite et grande échelle.

Part de marché des produits chimiques de fonderie non ferreux

L'industrie des produits chimiques non ferreux est principalement dirigée par des entreprises bien établies, notamment :

• H.C. Starck (Allemagne)

• Chem-Trend (États-Unis)

• ASK Chemicals (Allemagne)

• BASF SE (Allemagne)

• Clariant AG (Suisse)

• Nouryon (Pays-Bas)

• Zibo Hengtong Chemical Co., Ltd. (Chine)

• Foseco International Ltd. (Royaume-Uni)

• Fushun Jinlong Foundry Chemicals Co., Ltd. (Chine)

• Hangzhou Newtech Foundry Materials Co., Ltd. (Chine)

• Groupe Imerys (France)

• Solvay S.A. (Belgique)

• Groupe Chryso (France)

• Processus de Schenck (Allemagne)

• Dongyue Chemical Co., Ltd. (Chine)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.