Global Non Hodgkin Lymphoma Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

12.34 Billion

USD

23.71 Billion

2024

2032

USD

12.34 Billion

USD

23.71 Billion

2024

2032

| 2025 –2032 | |

| USD 12.34 Billion | |

| USD 23.71 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic du lymphome non hodgkinien, par type de test (imagerie, biopsie, immunohistochimie, biomarqueur, test génétique, cytogénétique, ponction lombaire, analyse sanguine, cytochimie, etc.), stade du cancer (stade IV, stade III, stade II, stade I et stade 0), type de tumeur (lymphomes agressifs et lymphomes indolents), produit (produits instrumentaux, produits basés sur une plateforme, kits et réactifs, et autres consommables), technologie (hybridation in situ fluorescente, séquençage de nouvelle génération, dosage immunofluorescent, hybridation génomique comparative, immunohistochimie, etc.), application (dépistage, diagnostic et prédiction, pronostic et recherche), utilisateur final (hôpitaux, centres de diagnostic, centres de cancérologie, instituts universitaires, centres de chirurgie ambulatoire, etc.), canal de distribution (appel d'offres direct, vente au détail, etc.) - Secteur Tendances et prévisions jusqu'en 2032

Taille du marché du diagnostic du lymphome non hodgkinien

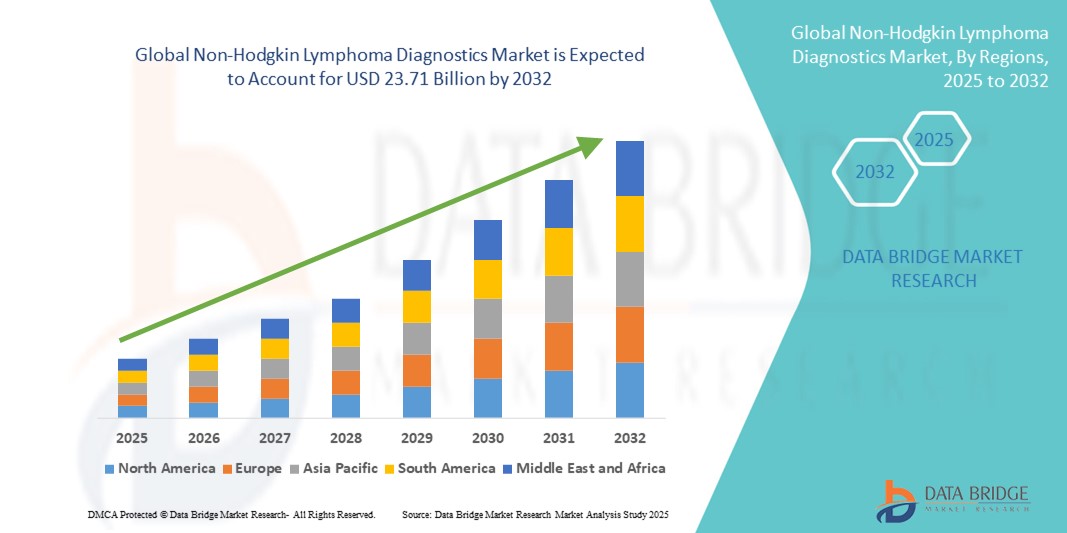

- La taille du marché mondial du diagnostic du lymphome non hodgkinien était évaluée à 12,34 milliards USD en 2024 et devrait atteindre 23,71 milliards USD d'ici 2032 , à un TCAC de 8,50 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'incidence croissante du lymphome non hodgkinien dans le monde et par la sensibilisation croissante à la détection précoce du cancer, ce qui accroît la demande de techniques de diagnostic avancées.

- Par ailleurs, l'essor du diagnostic moléculaire, la hausse des dépenses de santé et l'innovation continue dans les tests basés sur les biomarqueurs améliorent la précision et l'accessibilité du diagnostic. Ces dynamiques renforcent l'adoption du diagnostic du lymphome non hodgkinien, contribuant ainsi significativement à l'expansion du marché.

Analyse du marché du diagnostic du lymphome non hodgkinien

- Le diagnostic du lymphome non hodgkinien (LNH) englobe une gamme d'outils et de technologies utilisés pour détecter et classer divers sous-types de ce cancer, jouant un rôle essentiel dans la détection précoce, la planification personnalisée du traitement et l'amélioration des résultats pour les patients dans les systèmes de santé mondiaux.

- La demande croissante de diagnostics du LNH est en grande partie due à la prévalence mondiale croissante du lymphome, aux progrès des techniques de diagnostic moléculaire et à l'importance accrue accordée à la détection précoce et précise du cancer par les prestataires de soins de santé.

- L'Amérique du Nord a dominé le marché du diagnostic du lymphome non hodgkinien avec la plus grande part de revenus de 42,5 % en 2024, soutenue par des niveaux de sensibilisation élevés, une infrastructure de soins de santé robuste et des initiatives de recherche actives aux États-Unis, où des technologies innovantes telles que le séquençage de nouvelle génération et les tests basés sur des biomarqueurs sont de plus en plus adoptées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic du LNH au cours de la période de prévision en raison de l'amélioration de l'accès aux soins de santé, de l'augmentation des programmes de dépistage du cancer et de l'augmentation du fardeau du cancer dans des pays comme la Chine et l'Inde.

- Le segment de l'immunohistochimie (IHC) a dominé le marché du diagnostic du lymphome non hodgkinien avec une part de marché de 39,2 % en 2024, attribuée à son utilisation généralisée dans la détermination des sous-types de lymphome et à son rôle essentiel dans le diagnostic pathologique précis.

Portée du rapport et segmentation du marché du diagnostic du lymphome non hodgkinien

|

Attributs |

Informations clés sur le marché du diagnostic du lymphome non hodgkinien |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic du lymphome non hodgkinien

« Médecine de précision et avancées diagnostiques basées sur l'IA »

- Une tendance notable et évolutive sur le marché mondial du diagnostic du lymphome non hodgkinien (LNH) est l'intégration des principes de la médecine de précision et de l'intelligence artificielle (IA) dans les processus diagnostiques. Ces innovations transforment la façon dont les cliniciens détectent, classent et surveillent le LNH en améliorant la précision du diagnostic et en permettant des stratégies thérapeutiques sur mesure.

- Par exemple, des entreprises comme F. Hoffmann-La Roche Ltd. et Thermo Fisher Scientific proposent des plateformes de pathologie numérique basées sur l'IA et des solutions de séquençage de nouvelle génération (NGS) qui permettent d'identifier plus précisément les mutations génétiques et les profils de cellules lymphoïdes. Ces outils sont essentiels pour différencier plus de 60 sous-types de LNH et améliorer les plans de soins spécifiques aux patients.

- Les logiciels basés sur l'IA sont de plus en plus utilisés pour analyser des données complexes de biomarqueurs et d'imagerie, aidant ainsi les cliniciens à détecter précocement les changements morphologiques susceptibles d'indiquer la progression de la maladie. De plus, les solutions de pathologie numérique intégrées à l'IA peuvent rationaliser les flux de travail en automatisant l'analyse des lames et en améliorant la reproductibilité diagnostique, notamment dans les contextes aux ressources limitées.

- L'utilisation de la biopsie liquide et des dosages d'ADN tumoral circulant (ADNtc) gagne également du terrain comme option diagnostique non invasive, permettant un suivi en temps réel de la progression ou de la rechute de la maladie. Les principales entreprises de diagnostic associent l'IA à ces nouvelles techniques pour améliorer la sensibilité et la spécificité.

- Cette tendance vers la précision, la rapidité et la non-invasivité transforme le paysage diagnostique du LNH, permettant une intervention plus précoce et de meilleurs résultats. Par conséquent, des entreprises comme Illumina et Agilent Technologies investissent dans des outils de diagnostic à haut débit basés sur l'IA, permettant un suivi en temps réel de la maladie, renforçant ainsi leur rôle dans le diagnostic du cancer d'avenir.

- La demande croissante de solutions de diagnostic de précision intégrées à l'IA s'étend à la fois aux marchés développés et émergents, alors que les systèmes de santé recherchent des approches rentables et à haute efficacité pour gérer le fardeau croissant des lymphomes.

Dynamique du marché du diagnostic du lymphome non hodgkinien

Conducteur

« Incidence croissante du cancer dans le monde et demande de détection précoce »

- L’incidence mondiale croissante du lymphome non hodgkinien et la priorité accordée à la détection précoce du cancer par les prestataires de soins de santé sont des moteurs clés de la croissance du marché du diagnostic du LNH.

- Par exemple, selon l’Organisation mondiale de la santé (OMS), le LNH reste parmi les dix cancers les plus courants dans le monde, ce qui incite les gouvernements et les institutions à intensifier leurs efforts de dépistage et leurs infrastructures de diagnostic.

- Les progrès des technologies de diagnostic telles que l'immunophénotypage, la cytométrie de flux et les tests moléculaires permettent désormais une identification plus précise des sous-types de lymphome, facilitant ainsi une initiation plus précoce et plus efficace du traitement.

- De plus, la sensibilisation croissante des patients et des professionnels de la santé à l’importance d’un diagnostic précoce et la disponibilité croissante de la couverture d’assurance pour le diagnostic du cancer accélèrent encore davantage l’adoption par le marché.

- Les hôpitaux, les cliniques spécialisées dans le cancer et les laboratoires de diagnostic améliorent activement leurs capacités avec des systèmes automatisés et des plates-formes intégrées pour répondre à la demande croissante de diagnostics rapides et précis.

- La tendance vers des soins oncologiques personnalisés et une prise de décision basée sur des biomarqueurs favorise également l'adoption accrue d'outils de diagnostic avancés pour le LNH dans les établissements de santé publics et privés.

Retenue/Défi

« Coûts de diagnostic élevés et accessibilité limitée dans les régions à faible revenu »

- Le coût élevé associé aux tests de diagnostic avancés, notamment le NGS, l’immunohistochimie et le profilage moléculaire, représente un défi majeur pour une adoption généralisée, en particulier dans les pays à revenu faible et intermédiaire (PRFI).

- Par exemple, l'infrastructure requise pour des diagnostics moléculaires complets exige souvent des investissements importants en équipements, en réactifs et en personnel qualifié qui peuvent ne pas être facilement disponibles dans les systèmes de santé ruraux ou mal desservis.

- De plus, la pénurie d’hématopathologistes qualifiés et la complexité du diagnostic et de la sous-classification précis du LNH peuvent entraîner des retards de diagnostic ou des erreurs de diagnostic, ce qui complique encore davantage le traitement en temps opportun.

- Bien que les agences internationales de santé et les partenariats public-privé s’efforcent de combler ces lacunes, les disparités dans l’accès aux soins de santé continuent d’entraver la croissance uniforme du marché.

- La réduction du coût des tests grâce à l'innovation technologique, l'augmentation du financement mondial du diagnostic du cancer et le développement des plateformes de télépathologie et de diagnostic assisté par IA pourraient contribuer à atténuer ces difficultés. Une adoption plus large reposera sur l'amélioration de l'accessibilité et de l'abordabilité, tout en garantissant une qualité diagnostique homogène dans toutes les zones géographiques.

Portée du marché du diagnostic du lymphome non hodgkinien

Le marché est segmenté en fonction du type de test, du stade du cancer, du type de tumeur, du produit, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de test

En fonction du type de test, le marché du diagnostic du lymphome non hodgkinien est segmenté en imagerie, biopsie, immunohistochimie, biomarqueurs, tests génétiques, cytogénétique, ponction lombaire, analyse sanguine, cytochimie, etc. Le segment de l'immunohistochimie a dominé le marché avec la plus grande part de chiffre d'affaires (39,2 %) en 2024, car il joue un rôle essentiel dans l'identification des marqueurs cellulaires du lymphome et la détermination de la classification des sous-types, essentielle à la planification du traitement. Sa large adoption dans les laboratoires de diagnostic, son rapport coût-efficacité et sa compatibilité avec les échantillons de tissus fixés au formol en font un choix privilégié des cliniciens pour le diagnostic du lymphome non hodgkinien.

Le segment des tests génétiques devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par l'intérêt croissant pour la médecine personnalisée et le besoin croissant d'identifier les mutations et translocations génétiques spécifiques à divers sous-types de lymphomes. Les progrès du séquençage de nouvelle génération (NGS) et sa capacité à détecter une maladie résiduelle minimale stimulent encore davantage la demande de tests génétiques en oncologie clinique.

- Par stade du cancer

En fonction du stade du cancer, le marché est segmenté en stade IV, stade III, stade II, stade I et stade 0. Le segment du stade IV détenait la plus grande part de chiffre d'affaires en 2024, en raison du nombre élevé de patients diagnostiqués à un stade avancé de la maladie, où la propagation systémique nécessite une évaluation diagnostique approfondie et sophistiquée. Le recours accru à l'imagerie et au profilage des biomarqueurs dans les cas de stade IV contribue à la domination de ce segment.

Le segment de la phase I devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à l’amélioration des taux de détection précoce grâce à des campagnes de sensibilisation croissantes, à des programmes de dépistage renforcés et à une plus grande accessibilité aux services de diagnostic dans les régions développées et en développement.

- Par type de tumeur

En fonction du type de tumeur, le marché du diagnostic du lymphome non hodgkinien est segmenté en lymphomes agressifs et lymphomes indolents. Le segment des lymphomes agressifs a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024. Ces sous-types, dont le lymphome diffus à grandes cellules B (LDGCB), nécessitent une confirmation diagnostique rapide et précise pour instaurer des traitements intensifs et rapides.

Le segment des lymphomes indolents devrait connaître une croissance régulière de 2025 à 2032, car ces lymphomes à croissance lente nécessitent une surveillance diagnostique continue et des tests de suivi pour évaluer la progression de la maladie ou sa transformation vers une forme plus agressive.

- Par produit

En fonction des produits, le marché est segmenté en produits instrumentés, produits plateformes, kits et réactifs, et autres consommables. Le segment des kits et réactifs a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à leur utilisation répétée et essentielle dans diverses procédures de diagnostic telles que l'immunohistochimie, la cytométrie de flux et les tests moléculaires. Leur rôle essentiel dans la préparation, la coloration et la détection des échantillons les rend indispensables tant pour le diagnostic de routine que pour les applications de recherche.

Le segment des produits basés sur des plateformes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de plateformes automatisées à haut débit dans les laboratoires moléculaires. La demande de solutions intégrées et évolutives pour les tests multiplex et l'oncologie de précision favorise l'adoption de plateformes avancées dans les hôpitaux et les laboratoires de diagnostic.

- Par technologie

Sur le plan technologique, le marché du diagnostic du lymphome non hodgkinien est segmenté en hybridation in situ fluorescente (FISH), séquençage de nouvelle génération (NGS), dosage immunofluorescent, hybridation génomique comparative et immunohistochimie, entre autres. Le segment immunohistochimique a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, car il demeure un élément clé du diagnostic du lymphome en permettant l'identification précise des marqueurs cellulaires et la différenciation des sous-types de LNH. Son utilisation répandue dans les laboratoires de pathologie et sa compatibilité avec les échantillons de tissus FFPE confirment sa pertinence continue.

Le segment du séquençage de nouvelle génération (NGS) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité à fournir des données génomiques complètes, à détecter des mutations rares et à soutenir des stratégies thérapeutiques personnalisées. Les progrès constants en matière de précision et de rentabilité du NGS élargissent ses applications cliniques en oncologie.

- Par application

En fonction des applications, le marché est segmenté en dépistage, diagnostic et prédiction, pronostic et recherche. Le segment diagnostic et prédiction a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce au rôle central d'un diagnostic précis et de la classification des sous-types dans la mise en place d'un traitement efficace. Les tests prédictifs permettent également de déterminer l'éligibilité des patients aux thérapies ciblées, contribuant ainsi à de meilleurs résultats cliniques.

Le segment pronostique devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, car l’accent croissant mis sur la médecine personnalisée et la stratification des risques nécessite l’identification de biomarqueurs qui prédisent la progression de la maladie et la réponse au traitement.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, centres de recherche sur le cancer, instituts universitaires, centres de chirurgie ambulatoire, etc. En 2024, le segment hospitalier a dominé le marché, affichant la plus grande part de chiffre d'affaires, grâce à sa capacité à offrir une gamme complète de services de diagnostic, incluant l'imagerie, la pathologie et les tests moléculaires. Les hôpitaux sont également généralement le premier point de contact des patients présentant des symptômes de lymphome, ce qui entraîne un volume de tests plus important.

Le segment des centres de recherche sur le cancer devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, soutenu par l’augmentation des essais cliniques, des programmes de recherche translationnelle et des collaborations avec des sociétés de biotechnologie pour explorer de nouveaux outils de diagnostic et cibles thérapeutiques.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, grâce aux achats importants des hôpitaux publics, des systèmes de santé et des laboratoires de diagnostic, qui s'appuient sur des achats centralisés pour garantir la rentabilité et la conformité.

Le segment des ventes au détail devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, à mesure que la décentralisation des diagnostics et l'intérêt croissant des consommateurs pour les kits de dépistage du cancer à domicile et les services de laboratoire tiers deviennent plus répandus, en particulier sur les marchés urbains et dans les pays développés.

Analyse régionale du marché du diagnostic du lymphome non hodgkinien

- L'Amérique du Nord a dominé le marché du diagnostic du lymphome non hodgkinien avec la plus grande part de revenus de 42,5 % en 2024, soutenue par des niveaux de sensibilisation élevés, une infrastructure de soins de santé robuste et des initiatives de recherche actives aux États-Unis, où des technologies innovantes telles que le séquençage de nouvelle génération et les tests basés sur des biomarqueurs sont de plus en plus adoptées.

- Les patients et les prestataires de soins de la région privilégient les diagnostics de précision, en exploitant des outils tels que l'immunohistochimie, la cytométrie de flux et le séquençage de nouvelle génération pour une classification précise des sous-types et une planification du traitement.

- Cette forte position sur le marché est également soutenue par des dépenses de santé substantielles, une sensibilisation croissante à la détection précoce du cancer et des initiatives de recherche en cours, positionnant l'Amérique du Nord comme un pôle clé pour l'innovation et l'adoption du diagnostic du lymphome dans les hôpitaux, les centres de cancérologie et les établissements universitaires.

Aperçu du marché américain du diagnostic du lymphome non hodgkinien

Le marché américain du diagnostic du lymphome non hodgkinien a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79,3 %, grâce à la forte prévalence du lymphome et à une infrastructure diagnostique avancée. La présence d'entreprises de biotechnologie et de diagnostic de premier plan, ainsi que des investissements importants dans la recherche sur le cancer, favorisent l'innovation dans les plateformes de diagnostic. La sensibilisation croissante au dépistage précoce du cancer, ainsi que l'accessibilité accrue aux technologies moléculaires et d'imagerie, soutiennent la croissance continue du marché. De plus, l'accent mis par le système de santé américain sur la médecine de précision et les thérapies personnalisées renforce la demande d'outils de diagnostic précis.

Analyse du marché européen du diagnostic du lymphome non hodgkinien

Le marché européen du diagnostic du lymphome non hodgkinien devrait connaître une croissance significative au cours de la période de prévision, principalement portée par l'intensification des programmes de dépistage du cancer et le vieillissement de la population. L'importance accordée par la région aux protocoles diagnostiques standardisés et à la détection précoce alimente la demande de technologies de pointe telles que la cytométrie de flux et l'IHC. Le soutien croissant des gouvernements à la recherche en oncologie et à la numérisation des soins de santé, ainsi que les initiatives de sensibilisation croissantes, favorisent l'adoption du diagnostic du lymphome non hodgkinien dans les hôpitaux et les laboratoires de la région.

Aperçu du marché britannique du diagnostic du lymphome non hodgkinien

Le marché britannique du diagnostic du lymphome non hodgkinien devrait connaître une croissance soutenue au cours de la période de prévision, grâce à un système de santé publique performant et à des initiatives gouvernementales dynamiques visant à améliorer le diagnostic du cancer. L'augmentation des investissements dans la recherche sur les biomarqueurs et la préférence croissante des patients pour des méthodes de détection précoces et précises stimulent également l'expansion du marché. De plus, les collaborations stratégiques entre les établissements universitaires et les entreprises de diagnostic favorisent le développement de nouvelles technologies de test.

Analyse du marché allemand du diagnostic du lymphome non hodgkinien

Le marché allemand du diagnostic du lymphome non hodgkinien devrait connaître une croissance considérable tout au long de la période de prévision, grâce à une infrastructure de santé très développée et à des capacités de laboratoire avancées. L'accent mis par le pays sur le diagnostic de précision, ainsi que l'importance accordée à la recherche clinique et à la médecine personnalisée, accélèrent l'adoption des méthodes de tests génomiques et moléculaires. De plus, les politiques de remboursement des soins de santé et l'innovation technologique allemandes favorisent la pénétration du marché dans les établissements de diagnostic publics et privés.

Analyse du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique

Le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23,6 % entre 2025 et 2032, portée par la hausse de l'incidence du cancer, l'amélioration de l'accès aux soins et le développement des infrastructures diagnostiques. Des pays comme la Chine, le Japon et l'Inde connaissent une adoption croissante des techniques diagnostiques avancées grâce aux initiatives gouvernementales en matière de santé et aux investissements croissants en oncologie. L'adoption croissante des diagnostics numériques et moléculaires dans la région contribue à l'essor rapide du marché en milieu urbain et semi-urbain.

Analyse du marché japonais du diagnostic du lymphome non hodgkinien

Le marché japonais du diagnostic du lymphome non hodgkinien gagne du terrain en raison du vieillissement de la population et de la forte tendance à la détection précoce de la maladie. Le système de santé japonais privilégie un diagnostic de qualité et connaît un fort taux d'adoption de technologies telles que l'immunohistochimie et le séquençage de nouvelle génération. De plus, l'intégration d'outils de diagnostic basés sur l'IA et la culture de la prévention dans le pays stimulent la demande de solutions de diagnostic fiables pour le LNH dans les hôpitaux et les centres d'oncologie.

Aperçu du marché indien du diagnostic du lymphome non hodgkinien

En 2024, le marché indien du diagnostic du lymphome non hodgkinien représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé, à une importante population de patients et à une sensibilisation croissante aux diagnostics du cancer. L'urbanisation rapide, l'accessibilité croissante des tests diagnostiques et les programmes de dépistage soutenus par les pouvoirs publics stimulent la demande dans les métropoles et les villes de niveau 2. L'innovation locale et la présence croissante de laboratoires de diagnostic privés contribuent également à la croissance du marché.

Part de marché du diagnostic du lymphome non hodgkinien

L'industrie du diagnostic du lymphome non hodgkinien est principalement dirigée par des entreprises bien établies, notamment :

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthcare AG (Allemagne)

- Danaher Corporation (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- General Electric Company (États-Unis)

- Sysmex Corporation (Japon)

- Graal (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Neusoft Corporation (Chine)

- Agilent Technologies, Inc. (États-Unis)

- Laboratoires NeoGenomics (États-Unis)

- Hologic, Inc. (États-Unis)

- Integrated DNA Technologies, Inc. (États-Unis)

- CENTOGENE NV (Allemagne)

- Merit Medical Systems (États-Unis)

- Labcorp Genetics Inc. (États-Unis)

- PerkinElmer (États-Unis)

- QIAGEN (États-Unis)

- GeneDx, LLC (États-Unis)

Quels sont les développements récents sur le marché mondial du diagnostic du lymphome non hodgkinien ?

- En avril 2023, Roche Diagnostics a annoncé l'élargissement de son portefeuille d'immunohistochimie (IHC) avec une nouvelle série de tests diagnostiques compagnons conçus spécifiquement pour les hémopathies malignes, dont le lymphome non hodgkinien (LNH). Cette innovation vise à améliorer la précision diagnostique et le choix des traitements, renforçant ainsi le leadership de Roche dans le diagnostic oncologique et répondant à la demande croissante de médecine personnalisée dans le traitement du cancer.

- En mars 2023, Thermo Fisher Scientific a lancé un panel avancé de cytométrie en flux multiplexée, conçu pour l'identification et la classification précises des sous-types de lymphomes non hodgkiniens. Cette nouvelle solution diagnostique améliore l'efficacité des laboratoires tout en offrant des informations plus approfondies sur les hémopathies malignes complexes, soulignant ainsi l'engagement de Thermo Fisher en faveur du diagnostic de précision et de l'avancement de la recherche en hématopathologie.

- En mars 2023, Agilent Technologies Inc. a conclu un accord de collaboration avec un consortium mondial de recherche sur le cancer afin d'accélérer le développement et la validation de tests de diagnostic moléculaire pour la détection précoce du LNH. Cette initiative intègre les plateformes génomiques à haut débit d'Agilent à des données cliniques réelles, afin d'améliorer le pronostic de la maladie et de permettre des interventions thérapeutiques rapides grâce à des diagnostics ciblés.

- En février 2023, Bio-Rad Laboratories, Inc. a lancé un test PCR numérique de nouvelle génération pour la détection de la maladie résiduelle minimale (MRM) chez les patients atteints de lymphome non hodgkinien. Cette technologie permet la prédiction précoce des rechutes et le suivi personnalisé du traitement, marquant une avancée significative dans la prise en charge de la maladie et la surveillance post-traitement en oncologie hématologique.

- En janvier 2023, les Laboratoires Abbott ont annoncé un partenariat stratégique avec d'importants centres d'oncologie d'Asie-Pacifique afin d'élargir l'accès à ses plateformes de diagnostic du lymphome, notamment dans les contextes à ressources limitées. Ce partenariat vise à étendre les capacités d'immuno-essais et de tests moléculaires aux marchés émergents, témoignant ainsi de l'engagement d'Abbott en faveur de l'équité en santé mondiale et de la détection précoce des cancers hématologiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.