Global Non Phthalate Plasticizers Market

Taille du marché en milliards USD

TCAC :

%

USD

984.75 Million

USD

1,557.74 Million

2024

2032

USD

984.75 Million

USD

1,557.74 Million

2024

2032

| 2025 –2032 | |

| USD 984.75 Million | |

| USD 1,557.74 Million | |

| % | |

|

Marché mondial des plastifiants sans phtalates, par type (plastifiants monomères et plastifiants polymères), compatibilité PVC (primaire et secondaire), application (revêtements de sol et muraux, fils et câbles, films et feuilles, tissus enduits, adhésifs et produits d'étanchéité et autres), utilisateur final (bâtiment et construction, automobile, biens de consommation, sports et loisirs, soins de santé, électricité et électronique, alimentation et boissons et autres) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des plastifiants sans phtalates

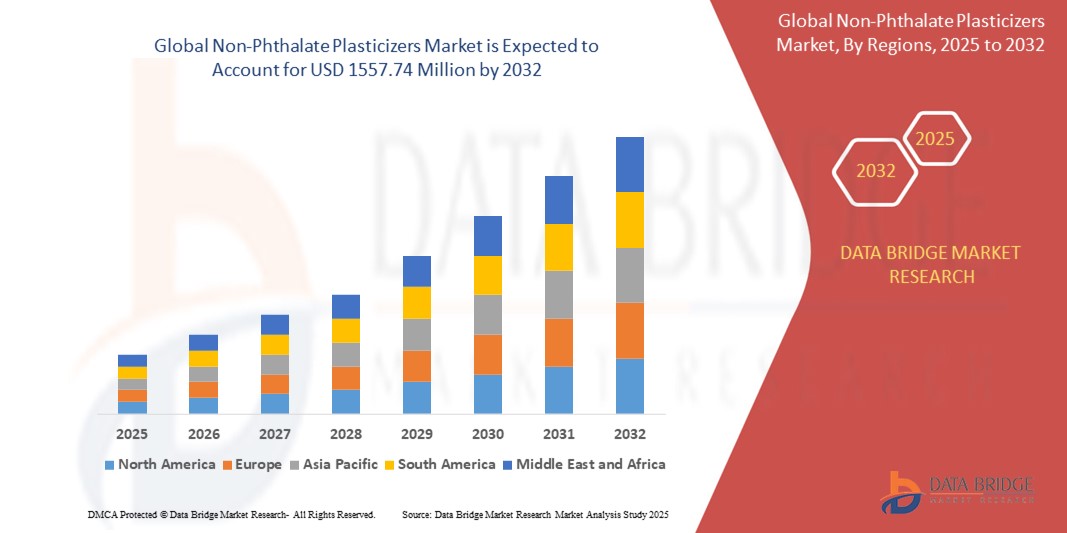

- La taille du marché mondial des plastifiants sans phtalates était évaluée à 984,75 millions USD en 2024 et devrait atteindre 1 557,74 millions USD d'ici 2032 , à un TCAC de 5,90 % au cours de la période de prévision.

- La croissance du marché est stimulée par des restrictions réglementaires croissantes sur les plastifiants à base de phtalates en raison de préoccupations sanitaires et environnementales, associées à une demande croissante d'alternatives écologiques et durables dans diverses industries.

- La sensibilisation croissante des consommateurs à des matériaux plus sûrs et l'évolution vers des pratiques de construction écologiques accélèrent encore l'adoption de plastifiants sans phtalates, les positionnant comme un choix privilégié pour les fabricants.

Analyse du marché des plastifiants sans phtalates

- Les plastifiants sans phtalate, utilisés comme additifs pour améliorer la flexibilité et la durabilité des matériaux en PVC, gagnent du terrain dans toutes les industries en raison de leurs propriétés non toxiques et respectueuses de l'environnement, ce qui les rend essentiels dans des applications telles que les revêtements de sol, les câbles et les dispositifs médicaux.

- L'augmentation de la demande est alimentée par des réglementations strictes interdisant les phtalates dans des régions comme l'Europe et l'Amérique du Nord, ainsi que par la préférence croissante des consommateurs pour des matériaux durables et sûrs dans les biens de consommation et les produits de santé.

- L'Amérique du Nord a dominé le marché des plastifiants sans phtalates avec la plus grande part de revenus de 38,5 % en 2024, grâce à des cadres réglementaires stricts, une forte adoption de matériaux durables et la présence d'acteurs majeurs de l'industrie.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, propulsée par une industrialisation rapide, l'augmentation des activités de construction et la demande croissante de matériaux non toxiques dans les économies émergentes telles que la Chine et l'Inde.

- Le segment des plastifiants monomères détenait la plus grande part de marché de 55,6 % en 2024, en raison de leur rentabilité, de leur polyvalence et de leur utilisation généralisée dans des applications telles que les films et les feuilles.

Portée du rapport et segmentation du marché des plastifiants sans phtalates

|

Attributs |

Informations clés sur le marché des plastifiants sans phtalates |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des plastifiants sans phtalates

« Adoption croissante de plastifiants biosourcés et durables »

- Le marché mondial des plastifiants sans phtalates connaît une tendance notable vers l'intégration de plastifiants biosourcés et durables, motivée par des préoccupations environnementales et des restrictions réglementaires sur les composés traditionnels à base de phtalates.

- Ces plastifiants écologiques, dérivés de sources renouvelables telles que les huiles végétales ou l'acide citrique, offrent des performances comparables aux plastifiants conventionnels tout en réduisant l'impact environnemental et la toxicité

- Des solutions avancées à base biologique sont développées pour répondre à la demande croissante de matériaux plus sûrs et durables dans des applications telles que les revêtements de sol, les emballages et les dispositifs médicaux.

- Par exemple, les entreprises innovent avec des plastifiants monomères et polymères d'origine végétale qui garantissent la compatibilité avec le PVC tout en respectant des normes environnementales strictes, telles que les réglementations REACH et RoHS.

- Cette tendance renforce l’attrait des plastifiants sans phtalates pour les fabricants et les utilisateurs finaux qui souhaitent s’aligner sur les objectifs de durabilité et les préférences des consommateurs pour les produits écologiques.

- Le segment des plastifiants monomères a dominé la plus grande part de revenus du marché, soit 74,95 % en 2024, grâce à la demande croissante de produits polymères légers et flexibles dans des secteurs tels que la construction, l'automobile et la santé.

Dynamique du marché des plastifiants sans phtalates

Conducteur

« Réglementations strictes et demande croissante de matériaux sûrs et non toxiques »

- L'augmentation des restrictions réglementaires sur les plastifiants à base de phtalates, notamment en Europe, en Amérique du Nord et en Asie-Pacifique, constitue un moteur majeur du marché des plastifiants sans phtalates. Des réglementations telles que REACH, les directives de l'EPA et l'interdiction des phtalates dans les biens de consommation incitent les fabricants à adopter des alternatives plus sûres.

- La sensibilisation croissante des consommateurs aux risques sanitaires et environnementaux associés aux phtalates alimente la demande de plastifiants non toxiques dans des applications telles que les emballages alimentaires, les dispositifs médicaux et les jouets pour enfants.

- La croissance des industries d'utilisation finale, notamment le bâtiment et la construction, l'automobile et les soins de santé, favorise encore davantage l'adoption de plastifiants sans phtalates pour des applications telles que les revêtements de sol, l'isolation des fils et les tubes médicaux.

- Les progrès de la science des matériaux et le développement de plastifiants sans phtalates hautes performances avec une compatibilité améliorée avec le PVC permettent aux fabricants de répondre à diverses exigences d'application.

- L'évolution vers la construction durable et les certifications de bâtiments écologiques, telles que LEED, encourage également l'utilisation de plastifiants sans phtalates dans les revêtements de sol et muraux.

Retenue/Défi

« Coûts de production élevés et disponibilité limitée des matières premières »

- Les coûts de production plus élevés des plastifiants sans phtalates, en particulier des types de polymères biosourcés et spécialisés, constituent un obstacle important à une adoption généralisée, en particulier sur les marchés sensibles aux coûts.

- La disponibilité limitée de matières premières pour les plastifiants biosourcés, tels que des huiles végétales spécifiques ou des produits chimiques bio-dérivés, peut entraîner des contraintes dans la chaîne d'approvisionnement et une volatilité des prix.

- De plus, les problèmes de compatibilité avec certaines formulations de PVC et les limitations de performances dans des conditions extrêmes (par exemple, températures élevées ou exposition à des produits chimiques) peuvent restreindre l'utilisation de certains plastifiants sans phtalate dans des applications exigeantes telles que les composants automobiles ou électriques.

- L'absence de réglementations normalisées entre les régions pour les plastifiants sans phtalates crée des défis pour les fabricants opérant sur les marchés mondiaux, car ils doivent s'adapter à des exigences de conformité variables.

- Ces facteurs peuvent ralentir la croissance du marché, en particulier dans les économies émergentes où les considérations de coût et la connaissance limitée des avantages des produits sans phtalates sont répandues.

Portée du marché des plastifiants sans phtalates

Le marché est segmenté en fonction du type, de la compatibilité PVC, de l'application et de l'utilisateur final.

- Par type

Le marché est segmenté en plastifiants monomères et polymères. En 2024, le segment des plastifiants monomères a dominé le marché avec 74,95 %, grâce à la demande croissante de produits polymères légers et flexibles dans des secteurs tels que la construction, l'automobile et la santé. Leur polyvalence et leur rentabilité en font un choix privilégié pour diverses applications.

Le segment des plastifiants polymères devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leurs performances supérieures dans les applications à haute température et à haute durabilité. Leur résistance accrue à la migration et à la volatilité les rend idéaux pour les environnements exigeants, favorisant leur adoption dans les secteurs de l'automobile et de l'électricité.

- Par compatibilité PVC

En fonction de la compatibilité avec le PVC, le marché est segmenté en primaire et secondaire. Le segment primaire a dominé le marché avec une part de chiffre d'affaires de 68,2 % en 2024, principalement en raison de son rôle essentiel dans la protection des fils dans l'industrie électrique et électronique, où une compatibilité élevée avec le PVC est essentielle pour la performance et la sécurité.

Le segment secondaire (faible solvatation) devrait connaître le taux de croissance le plus rapide de 6,8 % entre 2025 et 2032, grâce à la demande croissante d'applications spécialisées nécessitant des propriétés de solvatation plus faibles, comme dans les adhésifs et les produits d'étanchéité, où la flexibilité et la stabilité sont prioritaires.

- Par application

En fonction des applications, le marché est segmenté en revêtements de sol et muraux, fils et câbles, films et feuilles, tissus enduits, adhésifs et mastics, etc. En 2024, le segment des revêtements de sol et muraux a dominé le marché avec une part de marché de 35,83 %, stimulée par la hausse des dépenses de consommation en décoration intérieure pour les bâtiments résidentiels et commerciaux, notamment dans les régions en urbanisation.

Le segment des films et feuilles devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de matériaux souples, transparents et durables dans l'industrie de l'emballage. L'évolution vers des solutions d'emballage non toxiques et durables accélère encore l'adoption de plastifiants sans phtalates dans ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en bâtiments et construction, automobile, biens de consommation, sports et loisirs, santé, électricité et électronique, alimentation et boissons, entre autres. Le segment du bâtiment et de la construction a dominé le marché avec une part de chiffre d'affaires de 32,2 % en 2024, grâce à l'utilisation intensive de plastifiants sans phtalates dans les revêtements de sol, les revêtements muraux et les matériaux d'isolation pour les grands projets d'infrastructure et d'urbanisation.

Le segment automobile devrait connaître une croissance rapide à un TCAC de 5,8 % entre 2025 et 2032, alimentée par l'adoption croissante de plastifiants sans phtalates dans les intérieurs de véhicules, tels que les tableaux de bord et les housses de siège, pour répondre aux réglementations strictes en matière de sécurité et d'environnement tout en améliorant la durabilité et le confort.

Analyse régionale du marché des plastifiants sans phtalates

- L'Amérique du Nord a dominé le marché des plastifiants sans phtalates avec la plus grande part de revenus de 38,5 % en 2024, grâce à des cadres réglementaires stricts, une forte adoption de matériaux durables et la présence d'acteurs majeurs de l'industrie.

- Les consommateurs privilégient les plastifiants sans phtalates pour leur sécurité, leur durabilité et leur compatibilité avec diverses applications telles que les revêtements de sol, l'isolation des fils et les dispositifs médicaux, en particulier dans les régions où les normes environnementales sont strictes.

- La croissance du marché est alimentée par les innovations dans les plastifiants monomères et polymères, l'adoption croissante dans les applications primaires et secondaires du PVC et l'expansion de son utilisation dans les secteurs du bâtiment, de l'automobile et de la santé.

Aperçu du marché américain des plastifiants sans phtalates

Le marché américain des plastifiants sans phtalates a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 77,1 %, grâce à une forte demande dans les secteurs de la construction et de l'après-vente automobile, ainsi qu'à une prise de conscience croissante des avantages pour la santé et l'environnement. Les restrictions réglementaires sur les phtalates et la tendance vers des matériaux durables stimulent l'expansion du marché. L'intégration des plastifiants sans phtalates dans des applications telles que l'isolation des fils et câbles et les tissus enduits favorise un écosystème de produits diversifié.

Aperçu du marché européen des plastifiants sans phtalates

Le marché européen des plastifiants sans phtalates devrait connaître la croissance la plus rapide, stimulé par la réglementation européenne stricte sur les phtalates et l'accent mis sur le développement durable dans les biens de consommation et la construction. La demande est forte pour des plastifiants améliorant la sécurité des produits et les performances environnementales dans des applications telles que les revêtements de sol et les films. Des pays comme l'Allemagne et la France sont en tête de l'adoption de ces plastifiants grâce à leur fabrication avancée et aux préférences éco-responsables des consommateurs.

Aperçu du marché britannique des plastifiants sans phtalates

Le marché britannique des plastifiants sans phtalates devrait connaître la croissance la plus rapide, porté par la demande de matériaux sûrs et durables dans les secteurs du bâtiment, de l'automobile et des biens de consommation. La sensibilisation accrue aux risques sanitaires liés aux phtalates et le soutien réglementaire aux alternatives plus écologiques encouragent leur adoption. Les applications dans les adhésifs, les mastics et les tissus enduits gagnent du terrain en milieu urbain et industriel.

Aperçu du marché allemand des plastifiants sans phtalates

L'Allemagne devrait connaître la croissance la plus rapide sur le marché des plastifiants sans phtalates, grâce à ses capacités de fabrication avancées et à l'importance accordée au développement durable dans les secteurs de l'automobile et de la construction. Les consommateurs allemands privilégient les plastifiants haute performance qui améliorent la durabilité des produits et réduisent leur impact environnemental. L'intégration de ces plastifiants dans des applications haut de gamme et des solutions de rechange stimule une croissance soutenue du marché.

Aperçu du marché des plastifiants sans phtalates en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par une industrialisation rapide, l'expansion des activités de construction et la demande croissante de matériaux non toxiques dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante aux préoccupations sanitaires et environnementales, conjuguée aux initiatives gouvernementales en faveur d'une production durable, stimule la demande de plastifiants sans phtalates dans les revêtements de sol, les fils métalliques et les biens de consommation.

Aperçu du marché japonais des plastifiants sans phtalates

Le marché japonais des plastifiants sans phtalates devrait connaître la croissance la plus rapide, porté par la préférence des consommateurs pour des plastifiants de haute qualité et respectueux de l'environnement, qui améliorent la sécurité et les performances des produits. La présence de grands fabricants et l'intégration de plastifiants sans phtalates dans les applications automobiles et électroniques accélèrent la pénétration du marché. L'intérêt croissant pour les solutions durables de rechange contribue également à cette croissance.

Aperçu du marché chinois des plastifiants sans phtalates

La Chine détient la plus grande part du marché des plastifiants sans phtalates en Asie-Pacifique, propulsée par une urbanisation rapide, l'augmentation des projets de construction et une demande croissante de matériaux sûrs et durables. L'essor de la classe moyenne et l'importance accordée à l'industrie manufacturière verte favorisent l'adoption de plastifiants sans phtalates dans les films, les feuilles et les adhésifs. De solides capacités de production nationales et des prix compétitifs facilitent l'accès au marché.

Part de marché des plastifiants sans phtalates

L’industrie des plastifiants sans phtalates est principalement dirigée par des entreprises bien établies, notamment :

- Plastics Corp (États-Unis)

- Harman Corporation (États-Unis)

- Evonik Industries AG (Allemagne)

- Eastman Chemical Company (États-Unis)

- DIC CORPORATION (Japon)

- Kao Corporation (Japon)

- LG Chem (Corée du Sud)

- Perstorp (Suède)

- UPC Technology Corporation (Taïwan)

- Kaifeng Jiuhong Chemical Co., Ltd. (Chine)

- Henan GO Biotech Co., Ltd (Chine)

- Valtris Specialty Chemicals (États-Unis)

- Velsicol Chemical LLC (États-Unis)

- Ferro Corporation (États-Unis)

- Mitsubishi Chemical Corporation (Japon)

Quels sont les développements récents sur le marché mondial des plastifiants sans phtalates ?

- En janvier 2024, Evonik Industries a élargi sa gamme de produits chimiques durables avec le lancement d'un plastifiant sans phtalate haute performance, conçu pour les applications sensibles telles que les tubes médicaux et les emballages alimentaires. Cette innovation s'inscrit dans l'engagement d'Evonik en faveur de solutions respectueuses de l'environnement, offrant une sécurité et des performances accrues tout en réduisant la dépendance aux phtalates traditionnels. Ce nouveau plastifiant garantit une faible migration et une grande durabilité, ce qui le rend idéal pour les industries exigeant des normes de matériaux strictes.

- En janvier 2024, Perstorp a lancé le Pevalen Pro 100, un plastifiant révolutionnaire sans phtalate, fabriqué à partir de carbone 100 % renouvelable selon les principes du bilan massique. Cette innovation améliore considérablement la durabilité des applications en PVC souple, réduisant l'empreinte carbone du produit d'environ 80 % par rapport aux alternatives fossiles. Conçu pour maintenir des performances élevées tout en réduisant l'impact environnemental, le Pevalen Pro 100 redéfinit la technologie de plastification du PVC. Son développement reflète l'engagement de Perstorp en faveur de solutions durables, garantissant durabilité et efficacité sans compromettre la sécurité ni la qualité.

- En décembre 2023, le sud-coréen Aekyung Chemical a acquis 50 % du capital de VPCHEM, filiale vietnamienne de LG Chem spécialisée dans la production et la vente de plastifiants. Cette opération stratégique vise à renforcer la présence d'Aekyung Chemical sur le marché des plastifiants, notamment des alternatives sans phtalates. Grâce à cette acquisition, Aekyung Chemical accroît sa capacité de production et se positionne pour répondre à la demande mondiale croissante de plastifiants respectueux de l'environnement. Cet accord renforce sa capacité à fournir des solutions durables aux marchés nord-américain et européen, tout en maintenant une forte présence en Asie.

- En décembre 2022, Hanwha Solutions a lancé Eco-DEHCH, un plastifiant sans phtalate conçu pour une résistance exceptionnelle à la chaleur et au froid, idéal pour les applications extérieures. Cette innovation s'inscrit dans l'engagement de Hanwha Solutions en faveur des matériaux durables, offrant une alternative écologique aux plastifiants traditionnels. En élargissant sa gamme de produits, l'entreprise vise à répondre à la demande mondiale croissante de plastifiants plus sûrs et plus performants. Eco-DEHCH est reconnu pour sa durabilité et ses avantages environnementaux, renforçant ainsi la position de Hanwha sur le marché.

- En avril 2021, Eastman Chemical Company a acquis 3F Feed & Food, leader européen des additifs pour l'alimentation animale et humaine. Cette acquisition stratégique renforce l'activité nutrition animale d'Eastman, intégrant l'expertise de 3F à son segment Additifs et Produits Fonctionnels. Cette opération renforce la capacité d'Eastman à développer des solutions de nouvelle génération, soutenant ainsi les tendances mondiales en matière de développement durable et améliorant la productivité agricole. Grâce aux dérivés d'acides organiques et aux composés phytogéniques de 3F, Eastman élargit son portefeuille pour répondre à la demande croissante d'additifs plus sûrs et plus performants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.