Global Non Uv Dicing Tape Market

Taille du marché en milliards USD

TCAC :

%

USD

152.45 Billion

USD

246.67 Billion

2025

2033

USD

152.45 Billion

USD

246.67 Billion

2025

2033

| 2026 –2033 | |

| USD 152.45 Billion | |

| USD 246.67 Billion | |

| % | |

|

Global Non-Ultraviolet (UV) Digging Tape Market Segmentation, par type de matériau (PVC (chlorure de polyvinyle), PET (téréphtalate de polyéthylène), PO, et autres), Épaisseur (85-125 Micron, 126-150 Micron, moins de 85 Micron, et plus de 150 Micron), Type de revêtement (côté simple et double), Application (civrage à l'eau, dégivrage à l'emballage, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des rubans de dégivrage autres qu'Ultraviolet (UV)Aperçu général

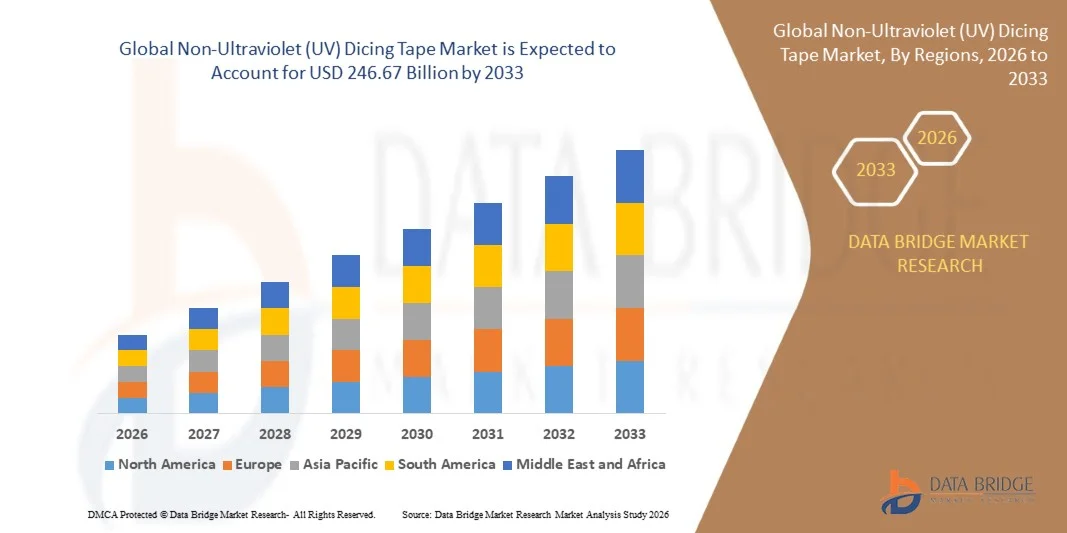

Le marché des rubans de dégivrage non-utraviolets (UV) a été évalué à152,45 milliards de dollars en 2025et devrait atteindre246,67 milliards de dollars en 2033, croissance à unTCAC de 6,20% de 2026 à 2033.- Le marché connaît une croissance constante due à l'augmentation de la demande de solutions d'emballage à semi-conducteurs de pointe, à l'augmentation du traitement au niveau des plaquettes dans la fabrication électronique et à l'expansion des applications dans les domaines de l'électronique grand public, des semi-conducteurs automobiles et des dispositifs industriels.

La miniaturisation croissante des composants électroniques, combinée à l'expansion rapide des installations de fabrication de semi-conducteurs à l'échelle mondiale, encourage l'adoption de rubans de dictée non UV en raison de leur rentabilité, de leur forte performance d'adhérence et de leur aptitude à des procédés de dictée à haut volume. De plus, l'augmentation des investissements dans l'infrastructure 5G, le matériel d'intelligence artificielle et les systèmes informatiques de pointe accélèrent encore la demande de matériaux à haute précision pour la fabrication de semi-conducteurs.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des rubans à découper non ultraviolets (UV) avec la plus grande part de revenus d'environ 34,9 % en 2025, soutenue par une forte activité de fabrication de semi-conducteurs, des technologies d'emballage de pointe et une demande croissante d'électronique à haute performance. La région bénéficie d'un système de semi-conducteurs bien établi, d'une forte adoption de matériel informatique piloté par l'IA et d'investissements continus dans les technologies d'emballage au niveau des plaquettes.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide, avec un TCAC de 7,4 % entre 2026 et 2033. La croissance est motivée par la production de semi-conducteurs à grande échelle, l'expansion rapide des centres de fabrication d'électronique et l'augmentation des investissements dans les technologies d'emballage de pointe dans des pays comme la Chine, le Japon, la Corée du Sud et Taiwan.

- Le segment PET détenait la plus grande part de revenus du marché, soit environ 58,4% en 2025, en raison de sa stabilité dimensionnelle supérieure, de sa haute résistance thermique et de ses excellentes performances d'adhérence lors des opérations de triage des plaquettes. Les rubans à base de PET sont largement utilisés dans les emballages semi-conducteurs de pointe en raison de leur capacité à minimiser la déformation des plaquettes et à maintenir l'intégrité structurale pendant la coupe de précision à grande vitesse.

- On prévoit que le segment PO enregistrera la croissance la plus rapide à un TCAC de 9,6 % de 2026 à 2033, en raison de l'adoption croissante dans le traitement des wafers ultraminces et les dispositifs semi-conducteurs de nouvelle génération. La demande croissante de matériaux adhésifs flexibles et à faible résistance dans les applications d'emballage avancées accélère l'expansion du segment dans les installations de fabrication de puces à haute performance.

- Le segment de Micron 85–125 détenait la plus grande part du marché en 2025, soit environ 44,7 %, grâce à sa résistance mécanique équilibrée et à sa flexibilité, ce qui le rendait adapté aux opérations de triage standard dans l'électronique grand public et la fabrication de semi-conducteurs. Cette plage d'épaisseur est largement préférée pour une manipulation stable des wafers de silicium pendant les processus de coupe de précision.

- Le segment de Micron Inférieur à 85 devrait enregistrer la croissance la plus rapide à un TCAC de 10,2% entre 2026 et 2033, en raison de la demande croissante de wafers ultra-minces utilisés dans la miniaturisation avancée des semi-conducteurs, les puces AI et les appareils 5G. De plus en plus, l'accent mis sur les architectures de puces à haute densité favorise l'adoption de solutions de rubans à découper plus mince.

- En 2025, le segment Single Sided détenait la plus grande part de revenu du marché, soit environ 67,9 %, en raison de son utilisation intensive dans les applications de triage de plaquettes, où une adhérence sûre sur une surface unique est nécessaire lors des opérations de coupe et de séparation. Les bandes à face unique sont largement adoptées en raison de leur facilité de manipulation et de leur rentabilité dans la fabrication de semi-conducteurs à grand volume.

- Le segment Double Sided devrait enregistrer la croissance la plus rapide à un TCAC de 8,8 % de 2026 à 2033, en raison de l'augmentation de la demande dans les applications d'emballage avancées où un collage temporaire et un traitement multicouches sont nécessaires. L'adoption croissante des technologies d'emballage et de conditionnement à l'échelle du système d'aération accélère la croissance du segment.

- Le segment du dégivrage Wafer détenait la plus grande part de revenus du marché, soit environ 72,5 %, en 2025, en raison d'une large utilisation dans les procédés de dégivrage des plaquettes de semi-conducteurs à travers les puces de mémoire, les IC logiques et les dispositifs de semi-conducteurs de puissance. Le triage de Wafer demeure une étape critique dans la fabrication de semi-conducteurs, exigeant des matériaux adhésifs de haute précision pour minimiser la rupture des copeaux et améliorer l'efficacité du rendement.

- Le segment du dégivrage des emballages devrait enregistrer la croissance la plus rapide à un TCAC de 9,3 % entre 2026 et 2033, en raison de l'adoption croissante de technologies d'emballage à semi-conducteurs de pointe telles que les CI 3D et les emballages au niveau des plaquettes. La demande croissante de calcul haute performance, de processeurs d'IA et d'appareils électroniques compacts accélère l'expansion du segment dans cette catégorie.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 152,45 milliards

- Valeur marchande prévue (2033): USD 246.67 Million

- Prévisions CAGR (2026-2033): 6,20%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des rubans de dégivrage autres que les rubans de traviolet (UV)

|

Attributs |

Clé de ruban de dégivrage non-Ultraviolet (UV)Perspectives du marché |

|

Segments couverts |

·Par type de matériau: PVC (polyvinylchlorure), PET (polyéthylène téréphtalate), PO, et autres ·Par l'épaisseur: 85-125 Micron, 126-150 Micron, moins de 85 Micron et plus de 150 Micron ·Par type de revêtement: Simple et double face ·Par demande: Dégivrage Wafer, Dégivrage Package et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Mitsui Chemicals, Inc.(Japon) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché des rubans de dégivrage autres qu'Ultraviolet (UV)Tendances

Tendance : Croissance des applications avancées d'emballage de semi-conducteurs et de dégivrage de Wafer de haute précision

La demande croissante de matériaux de traitement à haute fiabilité, sans contamination et mécaniquement stables dans les secteurs de la fabrication de semi-conducteurs et de l'assemblage électronique. Les matériaux d'appui à découper classiques sont souvent confrontés à des défis en matière de stabilité de l'adhérence, de contrôle des résidus et d'intégrité des plaquettes pendant les procédés de coupe à grande vitesse, ce qui encourage les fabricants à adopter des rubans à découper non ultraviolet (UV) pour améliorer l'efficacité des procédés et les rendements.

Dans la fabrication moderne de semi-conducteurs, les rubans à diçage non UV sont largement utilisés lors des opérations de triage et d'assemblage de plaquettes, par exemple dans les puces à mémoire, les IC logiques et les dispositifs de semi-conducteurs de puissance, afin d'assurer une résistance de maintien stable des plaquettes et de réduire les dommages causés par les puces lors des opérations de coupe à haute précision. Dans les installations d'emballage de pointe, ces bandes sont de plus en plus utilisées dans les systèmes d'emballage au niveau des plaquettes (WLP) et des systèmes d'emballage (SiP) afin d'améliorer la stabilité structurelle et le débit de production.

L'expansion rapide de l'électronique grand public, des véhicules électriques et de l'infrastructure informatique de haute performance augmente également la demande de wafers ultra-minces et de procédés de triage sans défaut capables de supporter des architectures de puces miniaturisées. De plus, les fonderies de semi-conducteurs continuent de compter sur des matériaux à diçage haute performance dans les puces d'IA et les dispositifs à 5G, tels que ceux produits à Taïwan et en Corée du Sud, en raison de leur capacité à maintenir l'intégrité des wafers pendant les procédés de coupe de précision extrême. La validation croissante par l'industrie jusqu'en 2025 de lignes de production de semi-conducteurs intégrant des rubans à diçage de la prochaine génération montre des améliorations de rendement de près de 6 à 10 % dans la réduction de la rupture des wafers et l'optimisation de la précision du placement.

Dynamique du marché des rubans de dégivrage non-Ultraviolet (UV)

Principal moteur du marché : augmentation de la demande pour la fabrication de semi-conducteurs avancés et l'optimisation du rendement

Les industries du monde entier sont confrontées à une demande croissante pour des performances de puces plus élevées, la miniaturisation et l'efficacité de la production, ce qui favorise l'adoption de matériaux de diçage de wafer avancés. La croissance rapide des applications de semi-conducteurs dans l'électronique automobile, les appareils grand public et l'automatisation industrielle accroît le besoin de solutions stables et sans contamination.

Les fabricants de semi-conducteurs déploient de plus en plus de rubans à diçage non UV afin d'améliorer l'efficacité de la manipulation des wafers et de réduire la contrainte mécanique pendant les processus de diçage. Par exemple, les principales fonderies de Taïwan et de Corée du Sud adoptent des solutions de rubans de pointe dans des lignes de production de 300 mm de wafers afin de réduire au minimum les copeaux et d'améliorer les taux de rendement dans des environnements de fabrication à volume élevé.

De même, l'expansion de la production de puces AI et de la fabrication d'appareils 5G stimule la demande de matériaux de traitement de plaquettes de haute précision. En 2024, le Japon et la Corée du Sud ont signalé une réduction d'environ 5 à 8 % des dommages causés par les gaufres après une transition vers des solutions avancées de rubans à diging non UV dans des opérations de diging à grande vitesse.

Limites de performance et sensibilité au processus dans des conditions de fabrication extrêmes

Les bandes de diçage non UV sont limitées dans des conditions thermiques et mécaniques extrêmes pendant le traitement avancé des semi-conducteurs, ce qui peut affecter les performances d'adhérence et la stabilité des plaquettes. Les variations de température, d'humidité et de vitesse de traitement peuvent influencer le comportement des bandes, ce qui crée des défis pour obtenir des résultats cohérents dans différents environnements de fabrication.

En outre, une forte dépendance à l'égard des environnements de fabrication de précision accroît la complexité opérationnelle et limite la flexibilité des petits producteurs de semi-conducteurs. Les problèmes de compatibilité avec les wafers ultraminces et les architectures de puces de nouvelle génération limitent également l'adoption généralisée dans certaines applications d'emballage avancées.

Les études comparatives commerciales indiquent que les taux de rupture des plaquettes pendant les opérations de triage peuvent varier de 3 à 7 % selon la qualité des bandes et les conditions de procédé, ce qui fait de l'optimisation des procédés une exigence essentielle pour maintenir des rendements de production élevés dans les tissus semi-conducteurs avancés.

Possibilité de marché clé: Expansion de l'IA, 5G, et l'écosystème de semi-conducteurs d'emballage avancé

Les processeurs AI modernes, les chipsets 5G, les semi-conducteurs automobiles et les dispositifs IoT nécessitent de plus en plus des solutions de traitement de wafers à haute densité et à faible défaut. La complexité croissante de l'architecture des semi-conducteurs crée une forte demande de rubans à découper de pointe capables de supporter la manipulation des plaquettes ultraminces et les technologies d'emballage multicouches.

Les sociétés de semi-conducteurs adoptent de plus en plus des rubans à diçage non UV dans les procédés d'emballage avancés, par exemple dans les emballages à haut débit et l'intégration 3D IC, afin d'améliorer la stabilité structurelle et de réduire les dommages causés par les plaquettes lors de la séparation. Dans la fabrication de matériel d'IA, l'augmentation de la densité des puces et de la sensibilité à la chaleur stimulent la demande de matériaux à diçage haute performance.

De plus, les progrès de la chimie des adhésifs et de l'ingénierie des polymères améliorent la performance des bandes, ouvrant ainsi des possibilités à tous les tissus semi-conducteurs en Asie-Pacifique et en Amérique du Nord. L'expansion de la production de semi-conducteurs en 2025 à Taïwan, en Corée du Sud et aux États-Unis révèle une amélioration de l'efficacité des rendements d'environ 6 à 9 % après l'intégration des technologies de rubans à dictée non UV de nouvelle génération dans les lignes de fabrication à haut volume.

Étendue du marché des rubans de dégivrage autres qu'Ultraviolet (UV)

Le marché est segmenté en fonction du type de matériau, de l'épaisseur, du type de revêtement et de l'application.

- Par type de matériau

Sur la base du type de matériau, le marché des rubans à digérer non ultraviolets (UV) est segmenté en PVC (chlorure de polyvinyle), en PET (polyéthylène téréphtalate), en PO et autres. Le segment PET détenait la plus grande part de revenus du marché, soit environ 58,4% en 2025, en raison de sa stabilité dimensionnelle supérieure, de sa haute résistance thermique et de ses excellentes performances d'adhérence lors des opérations de triage des plaquettes. Les rubans à base de PET sont largement utilisés dans les emballages semi-conducteurs de pointe en raison de leur capacité à minimiser la déformation des plaquettes et à maintenir l'intégrité structurale pendant la coupe de précision à grande vitesse.

On prévoit que le segment PO enregistrera la croissance la plus rapide à un TCAC de 9,6 % de 2026 à 2033, en raison de l'adoption croissante dans le traitement des wafers ultraminces et les dispositifs semi-conducteurs de nouvelle génération. La demande croissante de matériaux adhésifs flexibles et à faible résistance dans les applications d'emballage avancées accélère l'expansion du segment dans les installations de fabrication de puces à haute performance.

- Par l'épaisseur

Sur la base de l'épaisseur, le marché est segmenté en 85 à 125 microns, 126 à 150 microns, moins de 85 microns et plus de 150 microns. Le segment de Micron 85–125 détenait la plus grande part du marché en 2025, soit environ 44,7 %, grâce à sa résistance mécanique équilibrée et à sa flexibilité, ce qui le rendait adapté aux opérations de triage standard dans l'électronique grand public et la fabrication de semi-conducteurs. Cette plage d'épaisseur est largement préférée pour une manipulation stable des wafers de silicium pendant les processus de coupe de précision.

Le segment de Micron Inférieur à 85 devrait enregistrer la croissance la plus rapide à un TCAC de 10,2% entre 2026 et 2033, en raison de la demande croissante de wafers ultra-minces utilisés dans la miniaturisation avancée des semi-conducteurs, les puces AI et les appareils 5G. De plus en plus, l'accent mis sur les architectures de puces à haute densité favorise l'adoption de solutions de rubans à découper plus mince.

- Par type de revêtement

Sur la base du type de revêtement, le marché est segmenté en mono face et double face. En 2025, le segment Single Sided détenait la plus grande part de revenu du marché, soit environ 67,9 %, en raison de son utilisation intensive dans les applications de triage de plaquettes, où une adhérence sûre sur une surface unique est nécessaire lors des opérations de coupe et de séparation. Les bandes à face unique sont largement adoptées en raison de leur facilité de manipulation et de leur rentabilité dans la fabrication de semi-conducteurs à grand volume.

Le segment Double Sided devrait enregistrer la croissance la plus rapide à un TCAC de 8,8 % de 2026 à 2033, en raison de l'augmentation de la demande dans les applications d'emballage avancées où un collage temporaire et un traitement multicouches sont nécessaires. L'adoption croissante des technologies d'emballage et de conditionnement à l'échelle du système d'aération accélère la croissance du segment.

- Par demande

Sur la base de l'application, le marché est segmenté en dégivrage Wafer, dégivrage d'emballage et autres. Le segment du dégivrage Wafer détenait la plus grande part de revenus du marché, soit environ 72,5 %, en 2025, en raison d'une large utilisation dans les procédés de dégivrage des plaquettes de semi-conducteurs à travers les puces de mémoire, les IC logiques et les dispositifs de semi-conducteurs de puissance. Le triage de Wafer demeure une étape critique dans la fabrication de semi-conducteurs, exigeant des matériaux adhésifs de haute précision pour minimiser la rupture des copeaux et améliorer l'efficacité du rendement.

Le segment du dégivrage des emballages devrait enregistrer la croissance la plus rapide à un TCAC de 9,3 % entre 2026 et 2033, en raison de l'adoption croissante de technologies d'emballage à semi-conducteurs de pointe telles que les CI 3D et les emballages au niveau des plaquettes. La demande croissante de calcul haute performance, de processeurs d'IA et d'appareils électroniques compacts accélère l'expansion du segment dans cette catégorie.

Marché des rubans de dégivrage autres qu'Ultraviolet (UV)Analyse régionale

Aperçu du marché des rubans de dégivrage non-Ultraviolet (UV) en Amérique du Nord

L'Amérique du Nord a dominé le marché des rubans à découper non ultraviolets (UV) avec la plus grande part de revenus d'environ 34,9 % en 2025, soutenue par une forte activité de fabrication de semi-conducteurs, des technologies d'emballage de pointe et une demande croissante d'électronique à haute performance. La région bénéficie d'un système de semi-conducteurs bien établi, d'une forte adoption de matériel informatique piloté par l'IA et d'investissements continus dans les technologies d'emballage au niveau des plaquettes. La demande croissante de composants électroniques miniaturisés et d'architectures de puces de pointe renforce encore la croissance du marché dans les domaines de l'électronique grand public, de l'automobile et des applications industrielles. La présence de grandes entreprises de semi-conducteurs et d'infrastructures de R-D avancées renforce encore la domination régionale dans les matériaux de traitement de wafers à haute précision.

États-Unis Non-Ultraviolet (UV) Rubrique de dégivrage Aperçu du marché

En Amérique du Nord, le marché américain des rubans à découper non ultraviolets (UV) a enregistré la plus grande part des revenus d'environ 29,7 % en 2025, en raison de l'expansion rapide des installations de fabrication de semi-conducteurs et de l'adoption croissante de technologies d'emballage de pointe pour l'IA, la 5G et l'électronique automobile. Une forte présence d'entreprises de semi-conducteurs de premier plan et des investissements continus en R-D dans la miniaturisation des puces soutiennent davantage la croissance du marché. La demande croissante de matériaux à haut rendement pour le traitement des wafers et les diçages de précision accélère l'adoption des lignes de production de semi-conducteurs de pointe. L'utilisation croissante de rubans à digérer non UV dans les puces de mémoire, les dispositifs logiques et les semi-conducteurs de puissance renforce encore l'expansion du marché. Les initiatives gouvernementales appuyant la fabrication de semi-conducteurs au pays contribuent également à une croissance soutenue du marché américain.

Europe Non-Ultraviolet (UV) Vue du marché du dégivrage

On s'attend à ce que le marché européen des rubans à découper non ultraviolets (UV) enregistre le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de l'augmentation des investissements dans la fabrication de semi-conducteurs, l'électronique automobile et les technologies d'automatisation industrielle. La région accorde une grande importance à la conception de puces de pointe, à l'électronique éconergétique et aux pratiques de fabrication durables. La demande croissante pour le traitement des plaquettes à haute précision dans les applications de semi-conducteurs automobiles et les systèmes de contrôle industriel accélère encore l'adoption. L'accent mis par l'Europe sur la souveraineté technologique dans la production de semi-conducteurs encourage également les investissements dans des solutions d'emballage et de digesteurs de pointe.

UK Non-Ultraviolet (UV) Rubrique de dégivrage Aperçu du marché

On s'attend à ce que le marché des rubans à découper non ultraviolets (UV) du Royaume-Uni enregistre une croissance régulière de 2026 à 2033, en raison de l'augmentation des activités de R-D sur semi-conducteurs et de l'augmentation de la demande d'électronique de pointe dans les secteurs de l'aérospatiale, de la défense et des télécommunications. L'accent mis de plus en plus sur le développement du matériel d'IA et les systèmes informatiques à haute performance soutient la croissance du marché. Les investissements croissants dans la conception de puces et les pôles d'innovation des semi-conducteurs contribuent à l'adoption accrue de matériaux à diluer de précision. L'expansion des écosystèmes de fabrication axés sur la technologie renforce encore la demande de solutions avancées pour les rubans à découper.

Allemagne Information sur le marché des rubans de dégivrage non-Ultraviolet (UV)

On s'attend à ce que le marché allemand des rubans à découper non ultraviolets (UV) enregistre une forte croissance de 2026 à 2033, alimentée par l'industrie automobile de pointe du pays et une solide base électronique industrielle. Allemagne L'accent mis sur l'ingénierie de précision et les composants électroniques à haute fiabilité soutient la demande de matériaux de traitement de wafer avancés. L'adoption croissante de véhicules électriques et de systèmes d'automatisation industrielle entraîne une demande accrue de semi-conducteurs. L'intégration de technologies d'emballage de pointe dans la fabrication de pièces automobiles et industrielles renforce le besoin de rubans à découper haute performance.

Asia-Pacific Non-Ultraviolet (UV) Vue du marché des rubans de dégivrage

On s'attend à ce que le marché des rubans à digérer non ultraviolets (UV) de l'Asie-Pacifique enregistre le taux de croissance le plus rapide entre 2026 et 2033, soutenu par la fabrication de semi-conducteurs à grande échelle dans des pays comme la Chine, le Japon, la Corée du Sud et Taiwan. La région domine la production mondiale de puces, ce qui entraîne une forte demande de matériaux de traitement des plaquettes. L'expansion rapide de l'électronique grand public, des puces AI et de l'infrastructure 5G accélère encore la croissance du marché. L'augmentation des investissements dans les semi-conducteurs et les initiatives gouvernementales visant à promouvoir la fabrication nationale de puces renforcent également la demande régionale. L'Asie-Pacifique demeure une plaque tournante pour les opérations d'emballage et de triage avancées.

Japan Non-Ultraviolet (UV) Rubrique de dégivrage Aperçu du marché

On s'attend à ce que le marché japonais des rubans à digérer non ultraviolets (UV) enregistre une croissance constante de 2026 à 2033 en raison de l'écosystème de fabrication de semi-conducteurs fort du pays et de la forte demande d'électronique de précision. Le leadership du Japon dans les matériaux avancés et les équipements semi-conducteurs soutient l'adoption de rubans à découper haute performance. L'accent mis de plus en plus sur le matériel d'IA, l'électronique automobile et l'automatisation industrielle stimule la demande. Une forte intégration des technologies d'emballage de pointe dans la production nationale de semi-conducteurs contribue également à l'expansion du marché.

China Non-Ultraviolet (UV) Rubrique de dégivrage Aperçu du marché

En 2025, le marché chinois des rubans à découper non ultraviolet (UV) a représenté la plus grande part des revenus en Asie-Pacifique, grâce à une capacité de production massive de semi-conducteurs, à une industrialisation rapide et à une forte demande d'électronique de consommation. La position dominante de la Chine dans la fabrication de l'électronique favorise de façon significative la consommation de matériaux de transformation des wafers. Les initiatives gouvernementales visant à promouvoir l'autosuffisance des semi-conducteurs et l'expansion des installations de fabrication nationales accélèrent encore la croissance du marché. L'augmentation de la production de puces AI, d'appareils 5G et de semi-conducteurs automobiles renforce la demande de solutions avancées de rubans à découper partout au pays.

Part de marché des rubans de dégivrage autres qu'Ultraviolet (UV)

Le dégivrage non ultraviolet (UV) L'industrie de la bande est principalement dirigée par des entreprises bien établies, notamment :

• Mitsui Chemicals, Inc. (Japon)

• QES GROUPE BERHAD (Malaisie)

• Pantech Tape Co., Ltd. (Corée du Sud)

• Furukawa Electric Co., Ltd. (Japon)

• AI Technology, Inc. (États-Unis)

• LINTEC Corporation (Japon)

• Simac (Italie)

• Particules Plus, Inc. (États-Unis)

• AMC CO., LTD. (Corée du Sud)

• 3M (États-Unis)

• Sumitomo Bakelite Co., Ltd. (Japon)

• Daest Coating India Pvt Ltd. (Inde)

• Denka Company Limited (Japon)

• Ultron Systems, Inc. (États-Unis)

• Nitto Denko Corporation (Japon)

• Point de charge (Royaume-Uni)

• Showa Denko Materials Co., Ltd. (Japon)

Derniers développements sur le marché des rubans de dégivrage non-Ultraviolet (UV)

- En juin 2023, Nitto Denko Corporation a mis en place un produit écologique non-ultraviolet (UV) de ruban adhésif visant à améliorer la résistance thermique et la stabilité du procédé lors des opérations de triage de semi-conducteurs. Le développement est axé sur l'amélioration de la durabilité tout en maintenant les propriétés d'adhérence à haute performance requises pour la fabrication avancée de microélectronique. La solution est conçue pour soutenir le traitement efficace des plaquettes dans des conditions de température élevée dans des environnements de fabrication de semi-conducteurs à grand volume. Cette innovation devrait réduire les déchets de matériaux et améliorer l'efficacité opérationnelle des lignes de production de puces. Il renforce également l'adoption de consommables écologiquement durables dans les emballages semi-conducteurs, soutenant le passage de l'industrie à des pratiques de fabrication écologiques.

- En novembre 2023, LINTEC Corporation a lancé un ruban à diçage non ultraviolet (UV) à haute adhérence conçu pour les applications de traitement de précision des plaquettes à semi-conducteur. Le produit est conçu pour améliorer la stabilité des wafers et réduire au minimum les microcraquages lors des opérations de triage à grande vitesse dans la fabrication avancée de semi-conducteurs. Il améliore l'efficacité du rendement et assure une plus grande précision dans les procédés de fabrication de la microélectronique. L'innovation est particulièrement bénéfique pour les puces de mémoire, les appareils logiques et les applications d'emballage avancées nécessitant une haute intégrité structurelle. Il devrait renforcer la fiabilité de la production et soutenir la demande croissante de composants semi-conducteurs miniaturisés et performants dans le monde entier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.