Global Nonablative Laser Resurfacing Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.69 Billion

USD

4.58 Billion

2025

2033

USD

2.69 Billion

USD

4.58 Billion

2025

2033

| 2026 –2033 | |

| USD 2.69 Billion | |

| USD 4.58 Billion | |

| % | |

|

Global Nonablative Laser Resurfading Devices Market Segmentation, par type (Lasers fractionnés nominatifs et Lasers non fractionnés non ablatifs), Technologie (Lasers infrarouges, Laser fractionnel, Sources lumineuses à impact élevé et Appareils radiofréquences), Utilisation finale (Rides faciales et extrafaciales, cicatrices d'acné, cicatrices chirurgicales/traumatiques, mélasme, Texture cutanée et décoloration) - Tendances et prévisions de l'industrie jusqu'en 2033

Dispositifs de resurfaçage laser non ablatifs Aperçu du marché

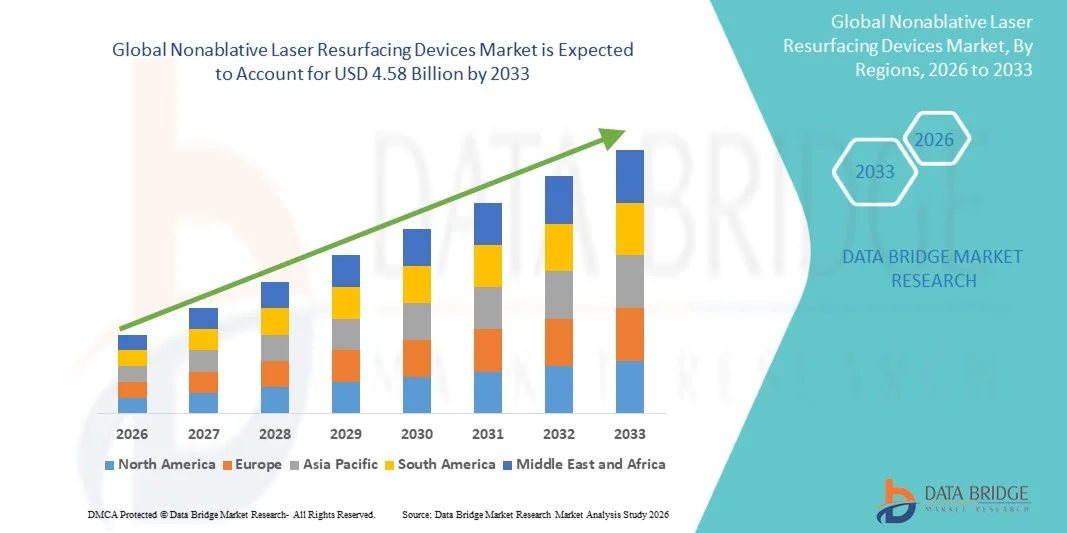

Le marché des dispositifs de resurfaçage laser non ablatifs a été évalué à2,69 milliards de dollars en 2025et devrait atteindre4,58 milliards de dollars en 2033, croissance à unTCAC de 6,9 % entre 2026 et 2033.La croissance du marché s'appuie sur la demande croissante des consommateurs pour des procédures esthétiques minimalement invasives, l'augmentation de la prévalence des affections cutanées telles que les cicatrices d'acné, le mélasme et la photographie, et la sensibilisation croissante à des traitements dermatologiques avancés au sein de la population mondiale.

Les excellents profils de sécurité associés aux procédures laser non ablatives, combinés à des temps d'arrêt minimaux et à un risque réduit d'effets indésirables par rapport aux techniques ablatives, conduisent à une adoption accrue chez les patients et les professionnels de dermatologie. Les progrès technologiques en cours dans les systèmes laser, notamment l'amélioration des mécanismes de distribution fractionnée, l'amélioration des technologies de refroidissement et les plates-formes intégrées d'analyse de la peau, élargissent l'applicabilité clinique des dispositifs de resurfaçage laser non ablatifs à travers la dermatologie médicale et la médecine esthétique. En outre, les investissements croissants dans les cliniques de dermatologie ambulatoire, les spas médicaux et les centres de chirurgie esthétique créent de nouvelles opportunités pour les parties prenantes tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des appareils à resurface laser non ablative avec la plus grande part des revenus de 38,7 % en 2025, soutenue par des dépenses élevées de consommation en procédures esthétiques, en infrastructures de soins de santé avancées et la présence d'acteurs de premier plan du marché.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 9,15 % de 2026 à 2033, en raison de l'expansion du tourisme médical, de l'augmentation des revenus disponibles et de la demande croissante de services de dermatologie esthétique.

- Le segment des lasers fractionnés non ablatifs a dominé le marché avec une part de marché de 58,4% en 2025, reflétant des preuves cliniques solides soutenant des résultats améliorés de rajeunissement cutané avec des temps de récupération réduits.

- On s'attend à ce que le segment des dispositifs radiofréquences soit la catégorie technologique qui connaît la croissance la plus rapide, en raison de l'adoption croissante de combinaisons thérapeutiques et de la demande croissante de procédures de serrage de la peau.

- Le segment des cicatrices d'acné a dominé la catégorie des utilisations finales avec une part de marché de 32,6 % en 2025, soutenue par la forte prévalence des cicatrices liées à l'acné chez les adolescents et les adultes dans le monde.

- Le segment de Melasma devrait connaître une forte croissance au cours de la période de prévision, en raison de la sensibilisation accrue aux options de traitement de l'hyperpigmentation et de l'augmentation des indications pour les thérapies laser non ablatives.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 2,69 milliards de dollars

- Valeur marchande prévue (2033) : 4,58 milliards de dollars

- Prévisions CAGR (2026-2033): 6,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Rapport sur la portée et les dispositifs de resurfaçage laser non ablatifs Segmentation du marché

|

Attributs |

Dispositifs de resurfaçage laser non ablatifsCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Cynosure LLC (États-Unis) · Lumenis Be Ltd. (Israël) · Cutera Inc. (États-Unis) · Candela Corporation (États-Unis) · Alma Lasers (Israël) · Aerolase Corp. (États-Unis) · Sciton Inc. (États-Unis) · Solta Medical (Bausch Health Companies Inc.) (États-Unis) · Fotona d.o.o. (Slovénie) · Concept de Vénus (Canada) · Société Lutronic (Corée du Sud) · Système Quanta S.p.A. (Italie) |

|

Possibilités de marché |

· Expansion des plateformes laser non ablatives vers les marchés émergents avec une infrastructure de médecine esthétique en croissance et une augmentation des dépenses de consommation pour les procédés cosmétiques · Développement de systèmes laser portables et rentables permettant l'adoption dans les spas médicaux, les cliniques ambulatoires et les pratiques de dermatologie plus petites |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Tendances du marché

Tendance: Intégration de l'intelligence artificielle et de l'imagerie avancée dans les plateformes laser

L'adoption clinique de dispositifs de resurfaçage laser non ablatifs continue d'accélérer à mesure que les innovations technologiques améliorent la précision du traitement, la sécurité des patients et les résultats procéduraux. Les systèmes d'imagerie avancés, y compris l'analyse de la peau en temps réel et les algorithmes de planification de traitement alimentés par l'IA, permettent aux praticiens de personnaliser les paramètres de traitement en fonction des caractéristiques de la peau, d'optimiser la distribution d'énergie et de minimiser les effets indésirables. L'intégration de technologies de refroidissement intelligentes et de modulation automatisée des impulsions améliore le confort du patient et réduit le risque de lésions thermiques pendant les procédures.

Par exemple,

Le système laser Clear + Brillant a gagné en traction sur le marché en raison de sa capacité à fournir des traitements fractionnés doux avec un temps d'arrêt minimal, offrant aux patients une option non invasive pour le rajeunissement de la peau et l'entretien entre des procédures plus intensives.

De plus, la recherche démontre que les thérapies combinées utilisant des lasers non ablatifs aux côtés d'agents topiques et d'appareils radiofréquences produisent des résultats supérieurs pour l'hyperpigmentation et les irrégularités texturales, favorisant l'adoption clinique plus large dans les spécialités de dermatologie et de médecine esthétique. L'intégration des diagnostics fondés sur l'IA et des protocoles de traitement automatisé devrait améliorer encore la normalisation des procédures et élargir l'adoption du marché au cours de la période de prévision.

Dynamique du marché

Principal moteur du marché: augmentation de la demande de procédures esthétiques invasives

La préférence croissante pour des traitements esthétiques peu invasifs chez les patients à la recherche d'un rajeunissement cutané avec un temps d'arrêt minimal est l'un des principaux moteurs de la croissance du marché. Les dispositifs de resurfaçage laser non ablatifs permettent le remodelage du collagène, la réduction des pigments et l'amélioration texturale sans endommager la couche externe de la peau, ce qui réduit les périodes de récupération et réduit le risque de complications par rapport aux techniques ablatives. La prévalence croissante des affections cutanées nécessitant une intervention esthétique, y compris la photographie, les cicatrices d'acné et le mélasme, augmente la population de patients admissibles à des interventions non ablatives.

Par exemple,

Une étude clinique de 2025 évaluant un traitement laser fractionnaire non ablatif pour les cicatrices d'acné a démontré une amélioration de 45 % des scores d'apparition de cicatrices après trois séances de traitement, avec 92 % des patients signalant une satisfaction élevée et un retour à des activités normales dans les 24 heures. La demande croissante de procédures esthétiques sûres, efficaces et pratiques devrait renforcer l'adoption de technologies laser non ablatives à l'échelle mondiale.

Principales contraintes et difficultés : coûts élevés de l'équipement et limites de remboursement

L'investissement important en capital requis pour les systèmes laser avancés non ablatifs, ainsi que les frais d'entretien, de consommables et de formation, constituent un obstacle important à l'adoption, en particulier pour les pratiques de dermatologie plus petites et les cliniques dans les marchés émergents. Une couverture d'assurance limitée et le remboursement des procédures cosmétiques limitent encore l'accès des patients et le volume des procédures dans certaines régions.

Par exemple,

Les fournisseurs de soins de santé qui évaluent l'adoption de lasers non ablatifs doivent équilibrer les avantages cliniques par rapport aux dépenses en capital importantes, les plates-formes laser fractionnées de prime nécessitant un investissement initial substantiel par rapport aux solutions de rechange à moindre coût. Les restrictions au remboursement pour les procédures esthétiques facultatives peuvent freiner la croissance du marché dans les segments sensibles aux prix.

Opportunité de marché clé: l'expansion dans les spas médicaux et les centres esthétiques ambulatoires

Le développement de systèmes lasers compacts, conviviaux et économiques non ablatifs crée des possibilités d'adoption au-delà des services de dermatologie hospitalière traditionnels. Les spas médicaux, les centres esthétiques ambulatoires et les cliniques de chirurgie esthétique intègrent de plus en plus des plates-formes laser non ablatives pour le rajeunissement de la peau, le traitement de la pigmentation et les procédures anti-âge. Simultanément, l'expansion de l'infrastructure de médecine esthétique en Asie-Pacifique, en Amérique latine et au Moyen-Orient stimule la demande de capacités laser non ablatives sur les marchés précédemment mal desservis.

Par exemple,

Le marché mondial de l'esthétique médicale, y compris les appareils laser non ablatifs, devrait connaître une croissance soutenue jusqu'en 2033, en raison de la sensibilisation accrue des consommateurs, de l'influence des médias sociaux sur les normes de beauté et de l'élargissement de l'accès aux services de dermatologie cosmétique dans le monde entier. Des coûts d'équipement élevés et des remboursements limités peuvent restreindre l'adoption par les fournisseurs sensibles au budget.

Appareils de resurfaçage laser non ablatifs Portée du marché

Le marché des dispositifs de resurfaçage laser non ablatifs est segmenté en fonction du type, de la technologie et de l'utilisation finale.

Par type

Sur la base du type, le marché des dispositifs de resurfaçage au laser non ablatif est segmenté en lasers fractionnés non ablatifs et en lasers non ablatifs. Le segment des lasers fractionnés non ablatifs a dominé le marché avec une part de marché de 58,4% en 2025. Le segment des lasers fractionnés non ablatifs a mené le marché en raison de son efficacité clinique établie dans le traitement des cicatrices d'acné, des lignes fines et des troubles de pigmentation avec des temps d'arrêt réduits par rapport aux alternatives ablatives. De solides données cliniques appuyant l'amélioration du remodelage du collagène et l'amélioration de la texture de la peau ont entraîné une adoption généralisée en Amérique du Nord et en Europe. Des volumes élevés d'intervention dans les cliniques de dermatologie et les spas médicaux contribuent au leadership segmentaire.

Le segment des lasers non fractionnés non ablatifs devrait connaître la croissance la plus rapide de 2026 à 2033 à un TCAC de 7,85 %, en raison de l'adoption croissante de protocoles de traitement des lésions vasculaires, d'épilation et de thérapie combinée. Les progrès technologiques qui permettent d'améliorer la fourniture d'énergie et les profils de sécurité augmentent l'utilité clinique des plates-formes non fractionnées pour diverses indications dermatologiques.

Par technologie

Sur la base de la technologie, le marché des dispositifs de resurfaçage au laser non ablatif est segmenté en lasers infrarouges, lasers fractionnés, sources lumineuses à impact élevé et dispositifs de radiofréquence. Le segment laser fractionné a dominé le marché avec une part de marché de 36,8% en 2025. Le segment laser fractionnaire a conduit le marché en raison de sa capacité à fournir des microcolonnes d'énergie ciblées tout en préservant les tissus environnants, permettant une guérison plus rapide et des complications réduites. L'adoption clinique généralisée pour le traitement des cicatrices d'acné, le rajeunissement cutané et la correction de la pigmentation soutient la dominance du segment. La disponibilité de différentes plates-formes fractionnelles entre les points de prix a élargi l'accessibilité du marché.

Le segment des dispositifs radiofréquences devrait connaître la croissance la plus rapide de 2026 à 2033 à un TCAC de 8,45 %, en raison de la demande croissante de procédures de serrage de la peau, de protocoles de thérapie combinée et d'alternatives non lasers pour les patients ayant des contre-indications au traitement laser. L'adoption croissante de plates-formes RF et monopolaires/bipolaires pour le contour du visage et les traitements du corps favorise l'expansion du segment.

Par utilisation finale

Sur la base de l'utilisation finale, le marché des dispositifs de resurfaçage laser non ablatif est segmenté en rides faciales et extra-faciales, cicatrices d'acné, cicatrices chirurgicales/traumatiques, mélasme, texture et décoloration de la peau. Le segment des cicatrices d'acné a dominé le marché avec une part de marché de 32,6 % en 2025 en raison de la forte prévalence des cicatrices liées à l'acné chez les adolescents et les adultes à l'échelle mondiale et de solides données cliniques appuyant l'efficacité laser non ablative pour le remodelage des cicatrices. La sensibilisation croissante aux options de traitement et la volonté croissante des patients de poursuivre des interventions cosmétiques pour les séquelles de l'acné contribuent au leadership segmentaire.

Le segment du mélasma devrait connaître la croissance la plus rapide de 2026 à 2033 avec un TCAC de 8,65 %, en raison de la sensibilisation accrue aux options de traitement de l'hyperpigmentation, de l'augmentation des indications pour les thérapies laser non ablatives dans divers types de peau et de la demande croissante de traitements sûrs et efficaces parmi les populations ayant une prévalence plus élevée du mélasme. Les progrès technologiques permettant une livraison d'énergie précise avec un risque réduit d'hyperpigmentation post-inflammatoire soutiennent l'expansion du segment.

Analyse régionale

L'Amérique du Nord a dominé le marché des appareils de resurfaçage laser non ablatifs avec une part de chiffre d'affaires de 38,7 % en 2025, soutenue par des dépenses élevées des consommateurs en procédures esthétiques, en infrastructures de soins de santé avancées et la présence d'acteurs de premier plan du marché, dont Cynosure, Cutera et Candela. Des voies réglementaires favorables, une solide infrastructure de formation clinique et une vaste expérience des praticiens des plateformes laser contribuent au leadership du marché régional.

É.-U. Dispositifs de resurfaçage laser non ablatifs Aperçu du marché

Le marché américain des dispositifs de resurfaçage laser non ablatifs occupait une position dominante en Amérique du Nord avec une part de marché régionale de 78,5 % en 2025. Le marché bénéficie de la plus forte concentration de pratiques de dermatologie et de spas médicaux à l'échelle mondiale, de vastes programmes de formation des médecins et d'une forte demande des consommateurs pour les procédures esthétiques. Les centres médicaux universitaires, les grands groupes de dermatologie et les pratiques de chirurgie esthétique continuent d'étendre les programmes laser non ablatifs aux applications de rajeunissement cutané, de traitement des cicatrices et de correction de pigmentation. Une culture favorable de paiement hors de la poche et des revenus disponibles élevés soutiennent les volumes de procédures et les investissements en équipement.

Europe Dispositifs de resurfaçage laser non ablatifs Aperçu du marché

Le marché européen des dispositifs de resurfaçage laser non ablatifs reste un contributeur majeur, avec de solides programmes de dermatologie et de médecine esthétique en Allemagne, au Royaume-Uni, en France et en Italie. L'adoption croissante de plates-formes fractionnelles et de radiofréquences offre diverses options de traitement dans les systèmes de santé publics et privés. Des lignes directrices interdisciplinaires et des voies de formation structurées améliorent les résultats des procédures et normalisent la prestation des soins.

U.K. Dispositifs de resurfaçage laser non ablatifs Aperçu du marché

En 2025, le marché des dispositifs de resurfaçage laser non ablatifs du Royaume-Uni détenait une part de 19,2% en Europe, caractérisée par l'expansion des programmes de dermatologie esthétique au sein des services de dermatologie du NHS et des cliniques cosmétiques privées. L'investissement dans des plateformes laser avancées pour le traitement des cicatrices d'acné, le rajeunissement de la peau et la correction de la pigmentation améliore l'accès à des options non ablatives pour diverses populations de patients.

Allemagne Dispositifs de resurfaçage laser non ablatifs Aperçu du marché

L'Allemagne détenait une part de marché de 24,6 % en Europe en 2025. La robuste infrastructure de soins de santé et les capacités dermatologiques avancées du pays soutiennent des programmes laser esthétiques complets à travers les pratiques de dermatologie et les centres de chirurgie esthétique. De solides réseaux de formation clinique et des cadres de paiement favorables contribuent au volume élevé des procédures et à l'adoption de technologies.

Asie-Pacifique Dispositifs de resurfaçage laser non ablatifs Aperçu du marché

Le marché des dispositifs de resurfaçage laser non ablatifs de l'Asie-Pacifique devrait connaître une croissance rapide avec un TCAC de 9,15 % pendant la période de prévision, en raison de l'expansion du tourisme médical, de l'augmentation des revenus disponibles et de la demande croissante de services de dermatologie cosmétique. Les systèmes de santé privés et les cliniques esthétiques en Chine, au Japon, en Inde et en Corée du Sud investissent dans des capacités laser avancées pour répondre à la demande croissante des patients et améliorer les résultats cliniques.

Japon Dispositifs de resurfaçage laser non ablatifs Aperçu du marché

Le marché japonais des dispositifs de resurfaçage laser non ablatifs détenait une part régionale de 22,4 % en 2025, bénéficiant d'infrastructures de soins de santé avancées, d'une solide expertise des praticiens et d'une grande sensibilisation des consommateurs aux procédures esthétiques. Les traitements laser fractionnels non ablatifs pour le rajeunissement cutané et la correction de pigmentation sont bien établis, avec des applications en expansion dans les protocoles de thérapie combinée.

Chine Dispositifs de resurfaçage laser non ablatifs Aperçu du marché

On s'attend à ce que le marché chinois des dispositifs de resurfaçage laser non ablatifs augmente de 10,25 %, passant de 2026 à 2033, ce qui représente la croissance la plus rapide parmi les pays d'Asie-Pacifique. L'expansion du marché est motivée par des initiatives de modernisation des soins de santé, l'expansion des réseaux de cliniques esthétiques privées et l'augmentation de la demande des consommateurs pour des options avancées de traitement de la peau. Le développement d'appareils laser nationaux complète les plateformes importées, améliorant ainsi l'accessibilité du marché dans divers milieux de soins de santé.

Part de marché des dispositifs de resurfaçage laser non ablatifs

L'industrie des dispositifs de resurfaçage laser non ablatifs est principalement dirigée par des entreprises bien établies, notamment :

- Cynosure LLC (États-Unis)

- Lumenis Be Ltd. (Israël)

- Cutera Inc. (États-Unis)

- Candela Corporation (États-Unis)

- Alma Lasers (Israël)

- Aerolase Corp. (États-Unis)

- Sciton Inc. (États-Unis)

- Solta Medical (Bausch Health Companies Inc.) (États-Unis)

- Fotona d.o.o. (Slovénie)

- Vénus Concept (Canada)

- Société Lutronic (Corée du Sud)

- Système Quanta S.p.A. (Italie)

Derniers développements sur le marché des dispositifs de resurfaçage laser non ablatifs

- En mars 2026, Cynosure LLC a annoncé le lancement de sa plateforme PicoSure Pro de nouvelle génération avec une livraison fractionnée améliorée pour un traitement amélioré des cicatrices d'acné et des troubles de pigmentation. Le système mis à jour intègre l'imagerie cutanée avancée et l'optimisation du traitement par l'IA, permettant aux praticiens de personnaliser les protocoles en fonction des caractéristiques individuelles du patient.

- En janvier 2026, Cutera Inc. a reçu l'autorisation de la FDA des États-Unis pour l'élargissement des indications de sa plate-forme de radiofréquences secrètes de micronécessitement RF pour le traitement des cicatrices d'acné et de laxité cutanée. La clairance favorise une adoption clinique plus large et renforce la position de l'entreprise dans le segment de la thérapie mixte.

- En novembre 2025, Candela Corporation a annoncé un partenariat stratégique avec un réseau de cliniques de dermatologie européenne de premier plan pour élargir l'accès à sa plateforme Nordlys sur plusieurs sites. Le partenariat vise à accroître le volume des procédures et à améliorer les programmes de formation destinés aux praticiens de la région.

- En septembre 2025, Lumenis Be Ltd. a lancé sa plateforme Legend Pro+ avec des capacités de radiofréquences monopolaires et bipolaires intégrées pour des traitements complets de rajeunissement cutané. Le système permet aux praticiens de traiter plusieurs problèmes de peau en une seule séance de traitement, améliorant ainsi la commodité du patient et l'efficacité clinique.

- En juillet 2025, Alma Lasers a annoncé le lancement commercial de sa plateforme Harmony XL Pro avec des capacités fractionnelles non ablatives améliorées pour le traitement du mélasme et de l'hyperpigmentation. La plateforme intègre une technologie de refroidissement avancée et des protocoles de traitement personnalisables pour différents types de peau.

- En mai 2025, Sciton Inc. a reçu l'autorisation de la FDA américaine pour son système laser MOXI pour le traitement des lésions pigmentées bénignes et la revitalisation de la peau. La clairance a élargi les indications cliniques pour la plateforme fractionnée non ablative de l'entreprise.

- En février 2025, Aerolase Corp. a annoncé l'expansion de sa plateforme Neo Elite sur le marché Asie-Pacifique, avec des accords de distribution en Chine, en Corée du Sud et en Australie. L'expansion soutient la stratégie de l'entreprise pour répondre à la demande croissante de solutions de dermatologie laser de pointe dans les marchés émergents.

- En octobre 2024, Fotona d.o.o. a lancé sa plateforme SP Dynamis Pro avec des capacités accrues Nd:YAG et Er:YAG pour les traitements combinés ablatifs et non ablatifs. Le système permet aux praticiens d'effectuer des protocoles complets de rajeunissement cutané avec des séances de traitement réduites.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.