Global Nuclear Decommissioning Services Market

Taille du marché en milliards USD

TCAC :

%

USD

7.37 Billion

USD

12.99 Billion

2025

2033

USD

7.37 Billion

USD

12.99 Billion

2025

2033

| 2026 –2033 | |

| USD 7.37 Billion | |

| USD 12.99 Billion | |

| % | |

|

Segmentation du marché mondial des services de démantèlement nucléaire, par type de réacteur (réacteur à eau pressurisée (REP), réacteur à eau bouillante (REB), réacteur à eau lourde pressurisée (RELP), réacteur refroidi au gaz (RCG) et autres), stratégie (démantèlement immédiat, démantèlement différé et enfouissement), capacité (jusqu'à 800 MW, de 801 MW à 1 000 MW et plus de 1 000 MW), application (réacteur de puissance commercial, réacteur prototype et réacteur de recherche) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des services de démantèlement nucléaire

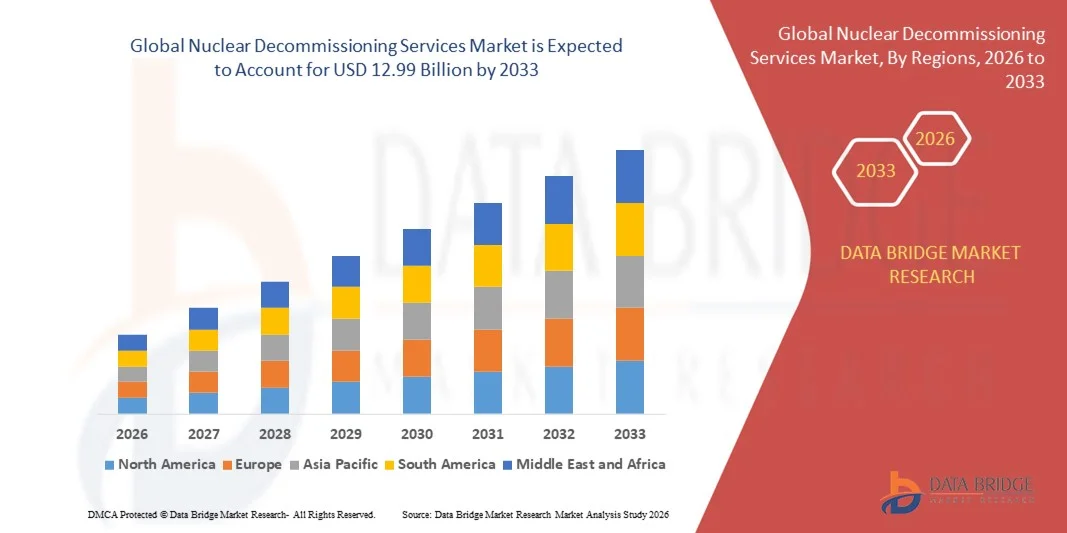

- Le marché mondial des services de démantèlement nucléaire était évalué à 7,37 milliards de dollars américains en 2025 et devrait atteindre 12,99 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 7,33 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le nombre croissant de réacteurs nucléaires vieillissants approchant de la fin de leur durée de vie opérationnelle, nécessitant des processus de démantèlement sûrs et systématiques.

- Les initiatives gouvernementales croissantes et les cadres réglementaires imposant une gestion adéquate des déchets nucléaires et la sécurité environnementale stimulent davantage l'adoption par le marché.

Analyse du marché des services de démantèlement nucléaire

- Le marché connaît d'importantes avancées technologiques, notamment des systèmes de démantèlement automatisés, des solutions de surveillance à distance et des méthodes innovantes de traitement des déchets qui améliorent l'efficacité et la sécurité.

- L'intensification des collaborations entre les gouvernements, les entreprises privées et les fournisseurs de technologies crée des opportunités pour une exécution de projet optimisée et un transfert de connaissances au sein de l'écosystème du démantèlement nucléaire.

- L'Amérique du Nord a dominé le marché des services de démantèlement nucléaire avec la plus grande part de revenus (36,75 %) en 2025, sous l'effet du nombre croissant d'installations nucléaires vieillissantes, des exigences réglementaires strictes et des investissements importants dans des solutions de démantèlement sûres et efficaces.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des services de démantèlement nucléaire , sous l'effet de l'expansion rapide du secteur nucléaire, de la modernisation des réacteurs anciens et d'une sensibilisation accrue au respect des normes environnementales et de sécurité.

- Le segment des réacteurs à eau pressurisée (REP) a représenté la plus grande part de revenus du marché en 2025, grâce à la forte présence mondiale de ces réacteurs et au besoin croissant d'un démantèlement sûr et efficace des réacteurs vieillissants. Les projets de démantèlement des REP impliquent souvent une planification complexe et des solutions technologiques de pointe, ce qui en fait une source de revenus importante pour les prestataires de services.

Portée du rapport et segmentation du marché des services de démantèlement nucléaire

|

Attributs |

Principaux enseignements du marché des services de démantèlement nucléaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des services de démantèlement nucléaire

L'essor des technologies de démantèlement avancées

- L'adoption croissante de technologies de démantèlement avancées transforme le secteur des services nucléaires en permettant un démantèlement plus sûr, plus rapide et plus économique des installations nucléaires. La robotique télécommandée, les systèmes automatisés de gestion des déchets et les techniques de démolition innovantes permettent des opérations précises tout en minimisant l'exposition humaine aux rayonnements, ce qui se traduit par une sécurité accrue, des délais opérationnels réduits et une meilleure prévisibilité des projets. L'intégration croissante de la surveillance en temps réel et de l'analyse prédictive contribue également à l'efficacité opérationnelle et à la réduction des risques.

- L'importance accrue accordée au respect des réglementations environnementales et de sécurité accélère l'adoption de solutions de démantèlement spécialisées. Ces technologies aident les exploitants à se conformer aux obligations réglementaires, à gérer efficacement les déchets radioactifs et à garantir que les activités de démantèlement respectent les normes de sécurité nationales et internationales. Un meilleur respect des réglementations réduit également les responsabilités juridiques et renforce la confiance du public dans la gestion de l'énergie nucléaire.

- L'intégration de la surveillance numérique, de la simulation et des outils de planification basés sur l'IA rend les projets de démantèlement plus efficaces, réduit les délais et optimise l'utilisation des ressources. L'analyse des données en temps réel et les systèmes de maintenance prédictive améliorent le contrôle opérationnel, minimisent les risques et permettent une allocation rentable de la main-d'œuvre et des machines. Ces innovations facilitent également la planification de scénarios pour les défis complexes du démantèlement.

- Par exemple, en 2024, plusieurs exploitants nucléaires européens ont fait état d'une accélération des délais d'achèvement des projets et d'une réduction de l'exposition du personnel après la mise en œuvre de plateformes robotisées et de surveillance numérique pour le démantèlement des réacteurs et la gestion des déchets radioactifs. L'adoption de ces technologies a permis une meilleure coordination entre les entreprises, une documentation améliorée et a garanti le respect constant des protocoles de sécurité.

- Si les technologies de pointe améliorent l'efficacité, la croissance du marché repose sur l'innovation continue, la formation du personnel et l'investissement dans des équipements spécialisés. Les prestataires de services doivent privilégier des solutions évolutives, sûres et rentables afin de tirer pleinement parti de la demande croissante du marché, d'optimiser les performances opérationnelles et de répondre aux besoins changeants des exploitants d'installations nucléaires.

Dynamique du marché des services de démantèlement nucléaire

Conducteur

Besoin croissant de démantèlement sûr, efficace et conforme à la réglementation

- Le nombre croissant d'installations nucléaires vieillissantes dans le monde incite les gouvernements et les exploitants à faire du démantèlement une priorité. La vétusté des réacteurs, le stockage du combustible usé et les risques environnementaux accélèrent les investissements dans des solutions de démantèlement spécialisées. L'importance accrue accordée aux pratiques de démantèlement durables entraîne également une augmentation des dépenses consacrées aux méthodes technologiques qui minimisent l'impact environnemental.

- La pression réglementaire et les préoccupations en matière de sécurité publique favorisent l'adoption de techniques de démantèlement automatisées, à distance et respectueuses de l'environnement. Les gouvernements imposent des protocoles de sécurité rigoureux, créant une forte demande pour des prestataires de services qualifiés. Cela a également incité les exploitants à investir dans des solutions de surveillance à long terme et des systèmes d'élimination des déchets respectueux de l'environnement.

- Les progrès technologiques, notamment la robotique, la modélisation numérique et les systèmes de gestion des déchets, permettent des opérations plus efficaces et plus sûres, réduisant l'exposition humaine et minimisant l'impact environnemental. Des innovations telles que la découpe à distance, la manutention automatisée des déchets de haute activité et les stratégies de démantèlement modulaire améliorent la précision des projets tout en réduisant les risques opérationnels et en renforçant la culture de sécurité.

- Par exemple, en 2023, les exploitants nucléaires japonais ont déployé des systèmes robotisés de découpe et de traitement des déchets de pointe lors du démantèlement de centrales, améliorant ainsi la sécurité et l'efficacité opérationnelle tout en respectant les exigences réglementaires. L'intégration d'outils de planification numérique a permis de réduire les temps d'arrêt et d'améliorer la coordination entre les différentes équipes de sous-traitants, garantissant la conformité et réduisant le coût global du projet.

- Si la sensibilisation croissante à la sécurité et les exigences réglementaires stimulent le marché, la recherche et le développement continus, l'adoption de nouvelles technologies et le développement des compétences de la main-d'œuvre sont essentiels pour garantir une croissance durable. Les entreprises qui investissent dans l'innovation, la formation et les pratiques écoresponsables sont mieux placées pour tirer parti de la demande mondiale croissante de démantèlement.

Retenue/Défi

Coût élevé et complexité technique des projets de démantèlement

- Les coûts d'investissement et d'exploitation élevés liés au démantèlement des installations nucléaires limitent leur adoption, notamment dans les économies émergentes. Les équipements spécialisés, le personnel hautement qualifié et la conformité réglementaire représentent des dépenses considérables. Ces coûts peuvent retarder le lancement des projets et empêcher les petits exploitants de participer au marché.

- Les exigences techniques complexes, notamment la gestion des déchets radioactifs, le confinement et le démantèlement des réacteurs, posent d'importants défis opérationnels. Le besoin de précision et de sûreté allonge les délais et augmente les coûts des projets. De plus, des conditions imprévues propres au site peuvent entraîner des perturbations du calendrier et nécessiter des plans de contingence supplémentaires.

- La disponibilité limitée de professionnels qualifiés en démantèlement nucléaire entrave la réalisation des projets, notamment dans les régions où les prestataires de services expérimentés sont peu nombreux. La formation et la fidélisation du personnel qualifié demeurent des obstacles majeurs. La pénurie de main-d'œuvre freine également l'adoption des technologies de pointe et limite la capacité à mener de front plusieurs projets.

- Par exemple, en 2024, plusieurs petits exploitants nucléaires d'Europe de l'Est ont subi des retards et des dépassements de coûts en raison d'un accès limité à des experts certifiés en démantèlement et à des équipements de pointe. Ces contraintes ont entraîné un ralentissement de l'élimination des déchets, un allongement des délais de démantèlement des réacteurs et une augmentation des dépenses d'exploitation.

- Si les solutions technologiques évoluent, il est essentiel de s'attaquer aux pressions sur les coûts, à la pénurie de main-d'œuvre et aux complexités opérationnelles pour accroître la part de marché et garantir un démantèlement sûr et rapide à l'échelle mondiale. Les parties prenantes doivent privilégier la gestion de projet intégrée, les partenariats et les gains d'efficacité grâce à la technologie pour surmonter ces défis et maximiser le potentiel du marché.

Étendue du marché des services de déclassement nucléaire

Le marché est segmenté en fonction du type de réacteur, de la stratégie, de la capacité et de l'application.

- Par type de réacteur

Le marché des services de démantèlement nucléaire est segmenté selon le type de réacteur : réacteurs à eau pressurisée (REP), réacteurs à eau bouillante (REB), réacteurs à eau lourde pressurisée (RELP), réacteurs refroidis au gaz (RCG) et autres. En 2025, le segment des REP détenait la plus grande part de revenus, du fait de leur forte présence mondiale et du besoin croissant d’un démantèlement sûr et efficace des réacteurs vieillissants. Les projets de démantèlement des REP impliquent souvent une planification complexe et des solutions technologiques de pointe, ce qui en fait une source de revenus importante pour les prestataires de services.

Le segment des réacteurs à eau bouillante (REB) devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par le nombre croissant de centrales REB vieillissantes arrivant en fin de vie. L'adoption de techniques de démantèlement avancées, de la robotique et de la planification de projets assistée par l'IA accélère les activités de démantèlement des REB, permettant des opérations plus sûres, une réduction de l'exposition humaine et une optimisation des délais de réalisation des projets.

- Par stratégie

En fonction de la stratégie adoptée, le marché est segmenté en démantèlement immédiat, démantèlement différé et enfouissement. Le démantèlement immédiat détenait la part de marché la plus importante en 2025, les opérateurs cherchant à minimiser les coûts de maintenance à long terme et les risques radiologiques. Cette stratégie repose sur une mise en œuvre rapide grâce à des technologies de pointe et une main-d'œuvre spécialisée.

Le démantèlement différé devrait connaître la croissance la plus rapide entre 2026 et 2033, du fait de la préférence des exploitants pour laisser la radioactivité se dissiper avant le démantèlement. Cette approche réduit les risques d'exposition aux radiations et permet le développement technologique, ce qui explique sa popularité croissante dans plusieurs régions.

- Par capacité

En fonction de la capacité, le marché est segmenté en trois catégories : jusqu’à 800 MW, de 801 MW à 1 000 MW et plus de 1 000 MW. Les réacteurs de plus de 1 000 MW détenaient la plus grande part des revenus du marché en 2025, en raison de leur déploiement généralisé et de la grande complexité du démantèlement des réacteurs de grande capacité, ce qui génère une demande importante de services spécialisés.

Le segment des centrales de 801 à 1 000 MW devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison du nombre croissant de réacteurs de moyenne puissance arrivant en fin de vie et nécessitant des solutions de démantèlement technologiquement avancées. Les prestataires de services privilégient des stratégies efficaces et rentables pour ces réacteurs afin d’optimiser la durée des projets et la sûreté.

- Sur demande

En fonction de l'application, le marché est segmenté en réacteurs de puissance commerciaux, réacteurs prototypes et réacteurs de recherche. Les réacteurs de puissance commerciaux détenaient la part de marché la plus importante en 2025, du fait du grand nombre de réacteurs de puissance en exploitation arrivant en phase de démantèlement et des exigences réglementaires élevées liées à leur démantèlement en toute sécurité.

Les réacteurs de recherche devraient connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de l'intérêt croissant porté aux installations nucléaires académiques et expérimentales. L'adoption de technologies de démantèlement télécommandé et de gestion avancée des déchets dans ces réacteurs garantit un risque minimal et une efficacité opérationnelle accrue.

Analyse régionale du marché des services de démantèlement nucléaire

- L'Amérique du Nord a dominé le marché des services de démantèlement nucléaire avec la plus grande part de revenus (36,75 %) en 2025, sous l'effet du nombre croissant d'installations nucléaires vieillissantes, des exigences réglementaires strictes et des investissements importants dans des solutions de démantèlement sûres et efficaces.

- Les exploitants et les gouvernements de la région privilégient le respect des réglementations environnementales et de sécurité, ce qui accroît la demande en technologies de démantèlement avancées telles que la robotique, les systèmes automatisés de traitement des déchets et les plateformes de surveillance numérique.

- Cette adoption généralisée est également favorisée par une infrastructure nucléaire bien établie, la disponibilité de professionnels qualifiés et un financement public important, faisant de l'Amérique du Nord un marché clé pour les projets de démantèlement.

Analyse du marché américain des services de déclassement nucléaire

Le marché américain des services de démantèlement nucléaire a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la mise hors service croissante des réacteurs les plus anciens et l'importance accrue accordée à la sûreté nucléaire et à la conformité environnementale. Les entreprises du secteur investissent de plus en plus dans des stratégies de démantèlement immédiat et différé, s'appuyant sur des solutions numériques et robotiques avancées. L'adoption de la maintenance prédictive, de la planification de projets basée sur l'IA et de systèmes automatisés de gestion des déchets contribue à améliorer l'efficacité et la sécurité des projets. Par ailleurs, les incitations gouvernementales et le contrôle réglementaire continuent de stimuler la croissance du marché aux États-Unis.

Analyse du marché européen des services de démantèlement nucléaire

Le marché européen des services de démantèlement nucléaire devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de l'arrêt programmé des réacteurs anciens en France, en Allemagne et au Royaume-Uni. Un cadre réglementaire rigoureux, les préoccupations liées à la sécurité publique et l'importance accordée au développement durable accélèrent l'adoption de technologies de démantèlement avancées. Les exploitants européens privilégient de plus en plus les stratégies de démantèlement et d'enfouissement immédiats, tout en intégrant la robotique et la surveillance numérique pour une exécution efficace et sûre des projets.

Analyse du marché britannique des services de démantèlement nucléaire

Le marché britannique des services de démantèlement nucléaire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le démantèlement continu des réacteurs les plus anciens et les initiatives gouvernementales en faveur de pratiques de démantèlement sûres. La sensibilisation croissante du public à la sûreté nucléaire, conjuguée aux investissements dans les technologies de pointe, incite les exploitants à adopter des solutions de démantèlement automatisées et à distance. Le cadre réglementaire et les financements britanniques continuent de stimuler la croissance du marché, notamment pour les projets de centrales électriques commerciales et de réacteurs de recherche.

Analyse du marché allemand des services de démantèlement nucléaire

Le marché allemand des services de démantèlement nucléaire devrait connaître une croissance significative entre 2026 et 2033, portée par la politique de sortie du nucléaire du pays et son engagement en faveur de méthodes de démantèlement durables et sûres. L'infrastructure technologiquement avancée de l'Allemagne favorise l'adoption de la robotique, la planification de projets pilotée par l'IA et des systèmes de gestion des déchets à haute efficacité. Les exploitants privilégient de plus en plus les stratégies de démantèlement immédiat et différé, garantissant ainsi le respect des réglementations environnementales et de sécurité les plus strictes.

Analyse du marché des services de démantèlement nucléaire en Asie-Pacifique

Le marché des services de démantèlement nucléaire en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet du nombre croissant d'installations nucléaires vieillissantes dans des pays comme la Chine, le Japon et l'Inde. L'augmentation des investissements dans l'énergie nucléaire, conjuguée au soutien gouvernemental aux pratiques de démantèlement sûres, favorise l'adoption de ces services. La région tire parti de technologies de démantèlement avancées, telles que la robotique, la gestion automatisée des déchets et les systèmes de surveillance numérique, afin d'améliorer l'efficacité opérationnelle et de réduire l'exposition humaine aux rayonnements.

Analyse du marché japonais des services de démantèlement nucléaire

Le marché japonais des services de démantèlement nucléaire devrait connaître une forte croissance entre 2026 et 2033, grâce aux normes de sûreté élevées du pays, au vieillissement des réacteurs nucléaires et à l'augmentation des investissements publics dans les initiatives de démantèlement. Les technologies de pointe, telles que la robotique télécommandée et les outils de planification de projet basés sur l'intelligence artificielle, sont de plus en plus utilisées pour améliorer la sûreté et l'efficacité. L'adoption de ces solutions dans les réacteurs commerciaux et de recherche contribue également à l'expansion du marché.

Analyse du marché chinois des services de démantèlement nucléaire

Le marché chinois des services de démantèlement nucléaire a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à l'expansion rapide du secteur nucléaire chinois, au nombre croissant de réacteurs en exploitation et aux exigences réglementaires en matière de pratiques de démantèlement sûres. La Chine privilégie les stratégies de démantèlement immédiat et différé, intégrant la robotique avancée et des systèmes automatisés de gestion des déchets afin d'améliorer la sûreté et l'efficacité opérationnelle. Le soutien gouvernemental, la sensibilisation croissante du public et les capacités technologiques nationales sont les principaux moteurs de ce marché en Chine.

Part de marché des services de démantèlement nucléaire

Le secteur des services de démantèlement nucléaire est principalement dominé par des entreprises bien établies, notamment :

- AECOM (États-Unis)

- Orano USA (États-Unis)

- Babcock International Group PLC (Royaume-Uni)

- Studsvik AB (Suède)

- Westinghouse Electric Company LLC (États-Unis)

- Ansaldo Energia (Italie)

- Enercon (Allemagne)

- EnergySolutions (États-Unis)

- La société d'État de l'énergie atomique ROSATOM (Russie)

- KDC (Veolia) (France)

- NUVIA (France)

- Groupe ONET (SA) (France)

- Sogin SpA (Italie)

- Fluor Corporation (États-Unis)

- NorthStar Group Services, Inc. (États-Unis)

- Groupe SNC-Lavalin (Canada)

- PreussenElektra GmbH (Allemagne)

- Technologies NUKEM (Allemagne)

- GNS (Allemagne)

- Manafort Brothers Incorporated (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.