Global Nuclear Medicine Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

8.82 Billion

USD

19.74 Billion

2025

2033

USD

8.82 Billion

USD

19.74 Billion

2025

2033

| 2026 –2033 | |

| USD 8.82 Billion | |

| USD 19.74 Billion | |

| % | |

|

Marché mondial de la médecine nucléaire Diagnostics, par type (SPECT radiopharmaceutiques et PET radiopharmaceutiques), application (demandes de SPECT et demandes de PET), procédure (système nerveux central, endocrinien, squelettique, gastro-intestinal, génito-urinaire et pulmonaire), utilisateur final (hôpital et centres de diagnostic, instituts de recherche) Tendances et prévisions de l'industrie à 2033

Marché des diagnostics en médecine nucléaireAperçu général

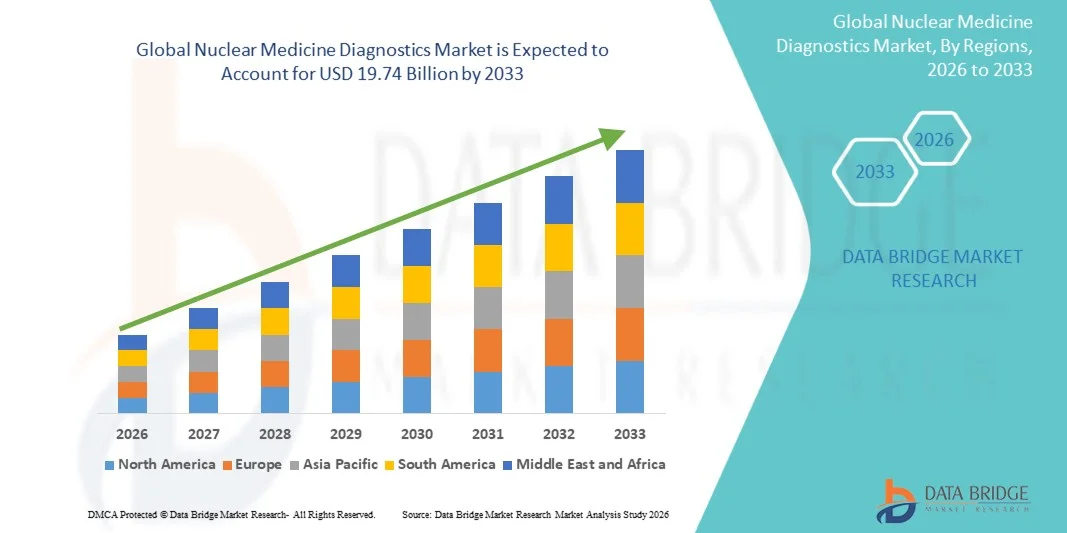

Le marché des diagnostics en médecine nucléaire a été évalué à8,82 milliards de dollars en 2025et devrait atteindre19,74 milliards de dollars en 2033, croissance à unTCAC de 10,60 % de 2026 à 2033. Le marché connaît une expansion constante due à la prévalence croissante du cancer et des maladies cardiovasculaires, à l'adoption croissante de techniques d'imagerie moléculaire de pointe et à l'intégration croissante de systèmes d'imagerie hybrides tels que le TEP/CT et le TEP/CT dans les établissements de soins de santé.

La demande de diagnostic précoce et précis de la maladie stimule considérablement l'utilisation de l'imagerie radiopharmaceutique, ce qui permet aux cliniciens de détecter les anomalies au niveau moléculaire avant que des changements structurels ne surviennent. De plus, les progrès en cours dans le développement du radiotrace, l'expansion de la capacité de production de cyclotrons et les initiatives gouvernementales d'appui à l'infrastructure de médecine nucléaire accélèrent encore l'adoption du marché. L'utilisation croissante de la médecine personnalisée et des approches diagnostiques ciblées renforce également le rôle de la médecine nucléaire dans les systèmes de santé modernes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des diagnostics en médecine nucléaire avec la plus grande part de revenus de 38,12 % en 2025, appuyée par une infrastructure de soins de santé avancée, une forte adoption de l'imagerie TEP/SPECT et de solides cadres de remboursement pour les diagnostics en oncologie.

- Le segment des produits radiopharmaceutiques SPECT a dominé le marché avec une part de 52,36 % en 2025, en raison de sa grande disponibilité clinique, de sa structure à moindre coût et de son utilisation intensive dans l'imagerie cardiaque, osseuse et rénale.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,4 % entre 2026 et 2033, alimenté par l'augmentation de la prévalence du cancer, l'expansion de l'infrastructure diagnostique et l'augmentation des investissements dans les installations de médecine nucléaire en Chine, en Inde et au Japon.

- Les produits radiopharmaceutiques en PET sont le type qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,3 %, ce qui reflète l'augmentation de la demande d'imagerie fonctionnelle à haute résolution en oncologie et en neurologie.

- Le segment des applications SPECT a dominé la catégorie des types d'applications avec une part des revenus de 48,91 % en 2025, en raison de son utilisation généralisée dans l'imagerie par perfusion myocardique, l'analyse osseuse et l'évaluation de la fonction rénale.

- Le squelette représentait 31,44 % du marché, en raison de la forte utilisation des scans osseux pour détecter les métastases, les fractures et les infections.

- Le segment du système nerveux central est la catégorie d'intervention qui connaît la croissance la plus rapide, avec un TCAC de 7,2 %, attribuable à l'application croissante de l'imagerie TEP dans les troubles neurodégénératifs comme la maladie d'Alzheimer et de Parkinson.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 8,82 milliards

- Valeur marchande prévue (2033) : 19,74 milliards de dollars

- Prévisions CAGR (2026-2033): 10,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des diagnostics en médecine nucléaireSegmentation

|

Attributs |

Clé de diagnostic de la médecine nucléairePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Siemens Healthineers AG(Allemagne) ·GE Santé(États-Unis) ·SOCIÉTÉ DES SYSTÈMES MÉDICAUX CANON(Japon) ·Société Fujifilm Holdings(Japon) ·Bracco Imaging S.p.A.. (Italie) · Curium Pharma (France) · Cardinal Health, Inc. (États-Unis) · Lantheus Holdings, Inc. (États-Unis) · Novartis AG (Suisse) · Bayer AG (Allemagne) · Eli Lilly and Company (États-Unis) · Sotera Health Company (Nordion) (Canada) · IBA Radiopharma Solutions (Belgique) · Eckert & Ziegler SE (Allemagne) · Jubilant Pharma Limited (Inde) · Mallinckrodt Pharmaceuticals (Irlande) · Telix Pharmaceuticals Limited (Australie) · Imagerie moléculaire de vie GmbH (Allemagne) · NTP Radioisotopes SOC Ltd (Afrique du Sud) · Biosciences SOFIE (États-Unis) |

|

Possibilités de marché |

· Élargissement de l'utilisation de théranostiques combinant l'imagerie diagnostique et la radiothérapie ciblée · Investissement croissant dans les installations de production de cyclotrons et de radiopharmaceutiques · Intégration d'outils de reconstruction et de quantification d'images pilotés par l'IA |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Diagnostics en médecine nucléaire Tendances du marché

Tendance : Croissance de l'oncologie de précision et de l'imagerie thérapeutique

Les hôpitaux et les centres d'imagerie adoptent de plus en plus des diagnostics de médecine nucléaire pour appuyer l'oncologie de précision, permettant la détection précoce des tumeurs, la mise en scène et la surveillance thérapeutique par le biais des systèmes PET/CT et SPECT/CT. L'intégration de radiotracs ciblés permet aux cliniciens de visualiser les processus moléculaires en temps réel, améliorant ainsi la précision du diagnostic et la planification du traitement. L'utilisation croissante des plates-formes d'imagerie hybride améliore également l'efficacité du flux de travail, tandis que la reconstruction d'images assistée par l'IA et l'analyse quantitative améliorent la rapidité et la cohérence de l'interprétation dans les cas cliniques complexes, favorisant une adoption plus large dans les systèmes de soins de santé avancés. Par exemple, l'utilisation accrue de l'imagerie TEP de la LMFP dans le diagnostic et la gestion du cancer de la prostate.

Dynamique du marché de la médecine nucléaire

Facteur clé du marché : augmentation du fardeau du cancer et demande de diagnostic moléculaire précoce

L'augmentation de l'incidence mondiale du cancer et des troubles cardiovasculaires est à l'origine de la demande de diagnostics en médecine nucléaire, car ces modalités permettent une détection précoce et très précise des maladies au niveau moléculaire. Les fournisseurs de soins de santé comptent de plus en plus sur l'imagerie TEP et SPECT pour identifier la progression de la maladie avant que les changements anatomiques ne deviennent visibles, ce qui améliore les résultats des patients et les taux de survie. Les initiatives gouvernementales appuyant les programmes de dépistage précoce et l'élargissement de la couverture de remboursement pour les procédures d'imagerie nucléaire accélèrent davantage la croissance du marché dans les économies développées et émergentes. Par exemple, l'adoption croissante des analyses FDG-PET pour la détection précoce des troubles oncologiques et neurologiques.

Principales contraintes/enjeux : coût élevé et disponibilité radiopharmaceutique limitée

L'un des principaux obstacles au marché du diagnostic de la médecine nucléaire est le coût élevé associé aux systèmes d'imagerie, à la production de radiotraceurs et aux exigences d'installations spécialisées, ce qui rend l'adoption difficile pour les petits centres de soins de santé. En outre, la courte demi-vie des produits radiopharmaceutiques et la dépendance à l'égard des infrastructures cyclotroniques limitent l'évolutivité de la chaîne d'approvisionnement et créent des disparités d'accès régionales. Les complexités réglementaires entourant la manutention des matières radioactives augmentent encore le fardeau opérationnel et les coûts de conformité, ce qui ralentit la pénétration du marché dans les régions sensibles aux coûts. Par exemple, la disponibilité limitée de Technetium-99m en raison des perturbations de la chaîne d'approvisionnement dans plusieurs pays.

Opportunité de marché clé: Expansion des plateformes d'imagerie et de thérapie assistée par l'IA

L'intégration de l'intelligence artificielle aux systèmes d'imagerie nucléaire offre une forte possibilité de croissance en permettant une reconstruction plus rapide de l'image, une meilleure détection des lésions et une analyse quantitative améliorée pour la prise de décisions cliniques. Simultanément, l'augmentation du nombre de théranostiques combinant l'imagerie diagnostique et la radiothérapie ciblée accroît l'utilité clinique de la médecine nucléaire dans le traitement personnalisé du cancer. L'augmentation des investissements dans les plates-formes d'imagerie numérique et les infrastructures hospitalières hybrides appuie l'expansion du marché à travers les modèles de soins axés sur l'oncologie. Par exemple, le développement de traitements théranostiques à base de Lu-177 pour les tumeurs neuroendocriniennes et le cancer de la prostate.

Étendue du marché des diagnostics de médecine nucléaire

Le marché du diagnostic de la médecine nucléaire est segmenté en fonction du type, de l'application, de la procédure et de l'utilisateur final.

- Par type

Sur la base du type, le marché des diagnostics en médecine nucléaire est segmenté en SPECT radiopharmaceutiques et en PET radiopharmaceutiques. Le segment des produits radiopharmaceutiques SPECT a dominé le marché avec une part de 52,36 % en 2025, en raison de sa grande disponibilité clinique, de sa structure moins coûteuse et de son utilisation intensive dans l'imagerie cardiaque, osseuse et rénale. Les traceurs SPECT tels que Technetium-99m sont largement adoptés en raison de leur performance diagnostique fiable et de la chaîne d'approvisionnement établie dans les hôpitaux et les centres d'imagerie. Le segment bénéficie d'une forte intégration dans les processus de diagnostic de routine, en particulier dans le développement des systèmes de santé. Sa compatibilité avec l'infrastructure existante de la caméra gamma renforce encore l'adoption. Un volume élevé de procédures en cardiologie et en imagerie squelettique continue de soutenir la demande. Cependant, les limites de résolution par rapport à l'imagerie par TEP limitent légèrement son utilisation dans les applications d'oncologie avancées.

Le segment des produits radiopharmaceutiques PET devrait connaître la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de la demande croissante d'imagerie fonctionnelle à haute résolution en oncologie et en neurologie. Les traceurs de TEP tels que FDG sont largement utilisés pour la détection précoce du cancer, l'échelonnement et la surveillance du traitement. L'adoption croissante de systèmes hybrides de TEP/CT améliore considérablement la précision du diagnostic et la prise de décisions cliniques. L'expansion de l'infrastructure cyclotronique et de la capacité de production de radiotrace améliore l'accessibilité dans les marchés émergents. L'utilisation croissante dans la médecine personnalisée et les applications thérapeutiques accélère encore la croissance. Les progrès continus dans les nouveaux traceurs de TEP étendent les applications cliniques au-delà de l'oncologie vers la cardiologie et les troubles neurodégénératifs.

- Par demande

Sur la base de la demande, le marché des diagnostics en médecine nucléaire est segmenté en applications SPECT et en applications PET. Le segment des applications SPECT a dominé le marché avec une part de 48,91 % en 2025, principalement en raison de son utilisation généralisée dans l'imagerie par perfusion myocardique, l'analyse osseuse et l'évaluation de la fonction rénale. Sa forte présence dans les diagnostics hospitaliers de routine en fait une modalité privilégiée dans les systèmes de santé développés et émergents. La baisse des frais de procédure et la couverture générale des remboursements renforcent encore sa position dominante. Des protocoles cliniques établis et la disponibilité généralisée de systèmes d'imagerie gamma contribuent à une demande constante. Il est largement utilisé dans les services de cardiologie pour l'évaluation fonctionnelle non invasive. Cependant, une résolution spatiale plus lente que le PET limite son utilisation dans des cas d'oncologie très complexes.

Le segment des applications de TEP devrait croître à un taux de TCAC de 7,5 %, passant de 2026 à 2033, en raison de l'utilisation accrue de l'oncologie, de la neurologie et du diagnostic de cardiologie. L'imagerie par TEP offre une sensibilité supérieure et une précision quantitative, permettant la détection précoce des maladies au niveau moléculaire. L'augmentation de la demande pour la mise en place du cancer et l'évaluation de la réponse thérapeutique stimulent considérablement l'adoption. L'intégration du TEP à la CT et à l'IRM améliore la corrélation anatomique et la précision diagnostique. L'utilisation accrue de nouveaux radiotracs élargit les applications cliniques. L'accent mis de plus en plus sur la médecine de précision et l'analyse d'image assistée par l'IA renforce encore la dynamique de croissance.

- Par procédure

Sur la base de la procédure, le marché des diagnostics en médecine nucléaire est segmenté en applications du système nerveux central, endocrinienne, squelettique, gastro-intestinale, génito-urinaire et pulmonaire. Le segment du squelette a dominé le marché avec une part de 31,44 % en 2025, en raison de l'utilisation élevée des scans osseux pour détecter les métastases, les fractures et les infections. La scintigraphie osseuse utilisant l'imagerie SPECT demeure un outil de diagnostic standard en oncologie et en orthopédie. Sa capacité à détecter les anomalies osseuses précoces favorise une utilisation clinique généralisée. L'augmentation de la prévalence du cancer, en particulier du cancer de la prostate et du sein, stimule la demande. Le segment bénéficie d'une fiabilité diagnostique élevée et d'un rapport coût-efficacité par rapport aux solutions d'imagerie avancées. Des lignes directrices cliniques établies assurent l'adoption uniforme des procédures dans les hôpitaux.

On s'attend à ce que le segment du Système nerveux central augmente au rythme le plus rapide de 7,2 % entre 2026 et 2033, en raison de l'application croissante de l'imagerie TEP dans les troubles neurodégénératifs comme la maladie d'Alzheimer et de Parkinson. La demande croissante de diagnostic précoce des troubles cérébraux stimule considérablement l'adoption. Les radiotracs avancés ciblant les protéines amyloïdes et tau améliorent la précision du diagnostic. Le vieillissement de la population mondiale accélère encore la demande d'imagerie neurologique. L'intégration du TEP à l'IRM améliore la cartographie structurelle et fonctionnelle du cerveau. L'expansion de la recherche sur les troubles psychiatriques et cognitifs contribue également à la croissance du marché.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des diagnostics en médecine nucléaire est segmenté en hôpitaux, centres de diagnostic et instituts de recherche. Le segment des hôpitaux a dominé le marché avec une part de 61,28 % en 2025, car ils servent d'installations primaires pour les procédures d'imagerie nucléaire nécessitant une infrastructure spécialisée et une manipulation radiopharmaceutique. Les hôpitaux bénéficient de services de diagnostic intégrés, permettant une gestion transparente des patients et une planification des traitements. L'afflux élevé de patients pour les diagnostics d'oncologie et de cardiologie renforce encore la domination. La disponibilité de systèmes d'imagerie avancés et de spécialistes formés en médecine nucléaire favorise l'efficacité procédurale. De solides cadres de remboursement dans les régions développées améliorent l'accessibilité. L'expansion continue des réseaux d'imagerie hospitalière renforce encore le leadership du marché.

Le segment des Centres de diagnostic devrait connaître la croissance la plus rapide à un TCAC de 7,4 % de 2026 à 2033, en raison de la demande croissante de services d'imagerie ambulatoire et de solutions diagnostiques rentables. Ces centres adoptent de plus en plus de systèmes PET/CT et SPECT/CT pour répondre aux volumes croissants de patients. Les délais d'attente plus courts et les services d'imagerie spécialisés attirent plus de patients que les hôpitaux. L'expansion des chaînes de diagnostic privées dans les économies émergentes favorise la croissance. Une sensibilisation accrue à la détection précoce des maladies stimule encore la demande. Les progrès technologiques permettent un déploiement compact et efficace des systèmes d'imagerie dans les centres autonomes.

Analyse régionale du marché de la médecine nucléaire

L'Amérique du Nord a dominé le marché des diagnostics en médecine nucléaire avec la plus grande part de revenus de 38,12 % en 2025, appuyée par une infrastructure de soins de santé avancée, une forte adoption de l'imagerie TEP/SPECT et de solides cadres de remboursement pour les diagnostics en oncologie. La région bénéficie également d'une chaîne d'approvisionnement radiopharmaceutique bien établie, d'une présence importante de centres d'imagerie diagnostique de premier plan et d'investissements continus dans la recherche en imagerie moléculaire. L'augmentation de la prévalence du cancer, la demande croissante de détection précoce et précise des maladies et l'adoption rapide de technologies d'imagerie hybride continuent de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de la médecine nucléaire

Le marché américain du diagnostic de la médecine nucléaire connaît une forte croissance en raison de l'augmentation du fardeau du cancer et des maladies cardiovasculaires, de l'infrastructure de soins de santé avancée et de l'adoption élevée de systèmes d'imagerie TEP/CT et SPECT/CT. L'écosystème radiopharmaceutique bien établi du pays, de solides politiques de remboursement et des investissements continus dans la recherche en imagerie moléculaire stimulent la demande dans les hôpitaux et les centres de diagnostic. L'utilisation croissante d'approches théranostiques, de plateformes d'imagerie utilisant l'IA et de solutions d'oncologie de précision accélère l'adoption du marché dans les applications cliniques et de recherche.

Europe Médecine nucléaire Diagnostics Aperçu du marché

Le marché européen du diagnostic de la médecine nucléaire continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'un solide soutien gouvernemental à l'innovation en matière de soins de santé, de l'adoption généralisée de technologies d'imagerie hybride et de solides réseaux de recherche clinique. La région bénéficie d'une infrastructure de médecine nucléaire bien établie, d'une grande normalisation procédurale et d'une utilisation croissante de l'imagerie TEP et SPECT en oncologie et en cardiologie. L'accent mis de plus en plus sur la détection précoce des maladies et la médecine personnalisée soutient davantage l'expansion du marché dans les grands systèmes de santé européens.

Royaume-Uni de médecine nucléaire Diagnostics Aperçu du marché

Le marché britannique du diagnostic de la médecine nucléaire connaît une croissance constante, soutenue par l'expansion des capacités de diagnostic du NHS, l'adoption croissante de l'imagerie TEP/CT et l'attention croissante portée aux programmes de détection précoce du cancer. Les investissements dans l'infrastructure d'imagerie avancée et la production radiopharmaceutique améliorent l'accès aux services de médecine nucléaire. L'intégration de l'analyse d'image basée sur l'IA et la multiplication des essais cliniques en oncologie améliorent encore l'efficacité et la précision du diagnostic dans les établissements de soins.

Allemagne Médecine nucléaire Diagnostics Aperçu du marché

Le marché allemand du diagnostic de la médecine nucléaire ne cesse de croître en raison de la forte capacité de recherche en imagerie médicale, de l'infrastructure hospitalière avancée et de l'adoption croissante des technologies PET et SPECT. La chaîne d'approvisionnement radiopharmaceutique bien développée du pays et l'accent mis sur le diagnostic de précision stimulent la demande dans toutes les applications en oncologie, en neurologie et en cardiologie. Les progrès technologiques continus et la collaboration étroite entre les instituts de recherche et les fournisseurs de soins de santé renforcent encore la croissance du marché.

Aperçu du marché de la médecine nucléaire en Asie-Pacifique

Le marché de la médecine nucléaire en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de la prévalence du cancer, de l'expansion des infrastructures de soins de santé et de l'adoption croissante de technologies d'imagerie de pointe dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante au diagnostic précoce des maladies, l'augmentation des investissements dans les installations de médecine nucléaire et l'augmentation de la disponibilité de produits radiopharmaceutiques appuient l'expansion du marché régional. L'intégration croissante des systèmes d'imagerie hybride et des initiatives gouvernementales dans la modernisation des soins de santé accélère encore la croissance dans toute la région.

Aperçu du marché japonais de la médecine nucléaire

Le marché japonais du diagnostic en médecine nucléaire connaît une croissance constante en raison de l'adoption de technologies d'imagerie de pointe, de la forte prévalence des maladies liées à l'âge et de l'innovation continue dans le développement radiopharmaceutique. Les hôpitaux et les instituts de recherche utilisent de plus en plus les systèmes TEP/CT et SPECT/CT pour les diagnostics oncologiques, neurologiques et cardiovasculaires. L'accent mis par le pays sur la médecine de précision et la détection précoce des maladies favorise l'adoption de solutions d'imagerie nucléaire dans tous les milieux cliniques.

Chine Médecine nucléaire Diagnostics Aperçu du marché

Le marché chinois du diagnostic de la médecine nucléaire connaît une croissance rapide, en raison de l'augmentation de l'incidence du cancer, de l'expansion de l'infrastructure de soins de santé et d'un solide soutien gouvernemental aux technologies avancées d'imagerie médicale. L'adoption croissante de systèmes de TEP/CT et de TEP/CT dans les hôpitaux et les centres de diagnostic stimule considérablement la demande sur le marché. Les investissements dans les installations de production radiopharmaceutique, la croissance des activités de recherche clinique et la sensibilisation à la détection précoce des maladies font de la Chine l'un des marchés les plus dynamiques au monde.

Part du marché des diagnostics de médecine nucléaire

L'industrie du diagnostic de la médecine nucléaire est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Fujifilm Holdings Corporation (Japon)

- Bracco Imaging S.p.A. (Italie)

- Curium Pharma (France)

- Cardinal Health, Inc. (États-Unis)

- Lantheus Holdings, Inc. (États-Unis)

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- Eli Lilly and Company (États-Unis)

- Société de santé Sotera (Nordion) (Canada)

- IBA Radiopharma Solutions (Belgique)

- Eckert & Ziegler SE (Allemagne)

- Jubilant Pharma Limited (Inde)

- Mallinckrodt Pharmaceuticals (Irlande)

- Telix Pharmaceuticals Limited (Australie)

- Life Molecular Imaging GmbH (Allemagne)

- NTP Radioisotopes SOC Ltd (Afrique du Sud)

- SOFIE Biosciences (États-Unis)

Les derniers développements du marché du diagnostic en médecine nucléaire

- En mai 2024, Siemens Healthineers a développé son portefeuille d'imagerie moléculaire avec des systèmes PET/CT de nouvelle génération intégrés aux solutions de médecine nucléaire pilotées par l'IA. Ces améliorations ont amélioré la détectabilité des lésions, réduit le temps de balayage et permis une analyse quantitative plus précise dans les diagnostics cliniques. Le développement a favorisé l'adoption plus large de l'imagerie de précision dans l'oncologie et l'évaluation des troubles neurologiques. Elle a également renforcé la transformation numérique dans les départements de médecine nucléaire grâce à l'intégration de l'IA. L'innovation a renforcé le leadership de Siemens Healthineers dans les technologies avancées d'imagerie diagnostique

- En décembre 2023, Lantheus Holdings a reçu l'approbation de la FDA pour l'injection de Posluma (flotufolastat F 18), élargissant les options d'imagerie en PET pour la détection du cancer de la prostate. Le radiopharmaceutique a permis une imagerie plus efficace en raison de son isotope fluor-18, qui offre une demi-vie plus longue et une meilleure logistique de distribution que les agents à base de gallium. Ce développement a amélioré l'accessibilité de l'imagerie TEP de la LMFP dans les centres de diagnostic et les hôpitaux. Il a également amélioré l'efficacité du travail et l'évolutivité des procédures de médecine nucléaire. L'approbation a renforcé le rôle de l'imagerie TEP dans le diagnostic d'oncologie de précision

- En juin 2023, GE HealthCare a lancé le système Omni Legend PET/CT afin d'améliorer la performance d'imagerie diagnostique en médecine nucléaire. Le système a permis d'améliorer la sensibilité, d'accélérer les temps d'analyse et de reconstruire l'image grâce à l'IA pour appuyer les applications en oncologie, en cardiologie et en neurologie. Cette innovation a permis d'améliorer considérablement la précision du diagnostic et l'efficacité des processus dans les milieux cliniques. Il a également renforcé l'adoption de systèmes hybrides PET/CT dans les hôpitaux et les centres d'imagerie. Le lancement reflète la demande croissante de plateformes d'imagerie moléculaire de pointe à l'échelle mondiale

- En mai 2022, Novartis a reçu l'approbation de la FDA pour Pluvicto (luttetium Lu 177 vipivotide tétraxétan), élargissant les applications théranostiques dans l'imagerie et le traitement du cancer de la prostate. L'approbation de la Food and Drug Administration des États-Unis a marqué une avancée majeure dans le diagnostic de la médecine nucléaire en intégrant la sélection de patients à base de TEP avec une radioligandothérapie ciblée pour le cancer de la prostate résistant à la castration métastatique de la PSMA. Ce développement a renforcé les flux de travail en oncologie de précision et accéléré l'adoption de l'imagerie radiopharmaceutique dans les centres de cancer. Il a également souligné le rôle croissant de l'imagerie moléculaire dans l'orientation des thérapies ciblées. L'approbation a considérablement renforcé le virage mondial vers des approches de médecine nucléaire basées sur la théorie

- En mars 2022, la FDA des États-Unis a approuvé Locametz (gallium Ga 68 gozétotide), faisant avancer l'imagerie PSMA PET pour le diagnostic du cancer de la prostate. L'approbation a permis une imagerie TEP très précise pour détecter les lésions positives de la LMFP chez les patients soupçonnés de métastases ou de récurrence, ce qui a permis d'améliorer considérablement la planification de l'établissement et du traitement. Ce développement a élargi l'utilisation de radiotracs à base de gallium dans les diagnostics de médecine nucléaire et renforcé l'adoption de TEP/CT dans les flux de travail en oncologie. Il a également amélioré les capacités de détection précoce des patients atteints de cancer de la prostate dans tous les systèmes de soins de santé. L'approbation a favorisé une intégration clinique plus large des technologies d'imagerie moléculaire ciblées

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.