Global Obesity Prescription Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

2.47 Billion

USD

4.57 Billion

2025

2033

USD

2.47 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 2.47 Billion | |

| USD 4.57 Billion | |

| % | |

|

Segmentation mondiale du marché des médicaments d'ordonnance sur l'obésité, par type (inhibiteurs de lipase, suppresseurs d'appétit, agonistes récepteurs GLP-1, thérapie combinée, etc.), utilisateur final (adultes et pédiatres)- Tendances et prévisions de l'industrie jusqu'en 2033

Taille du marché des médicaments sur ordonnance

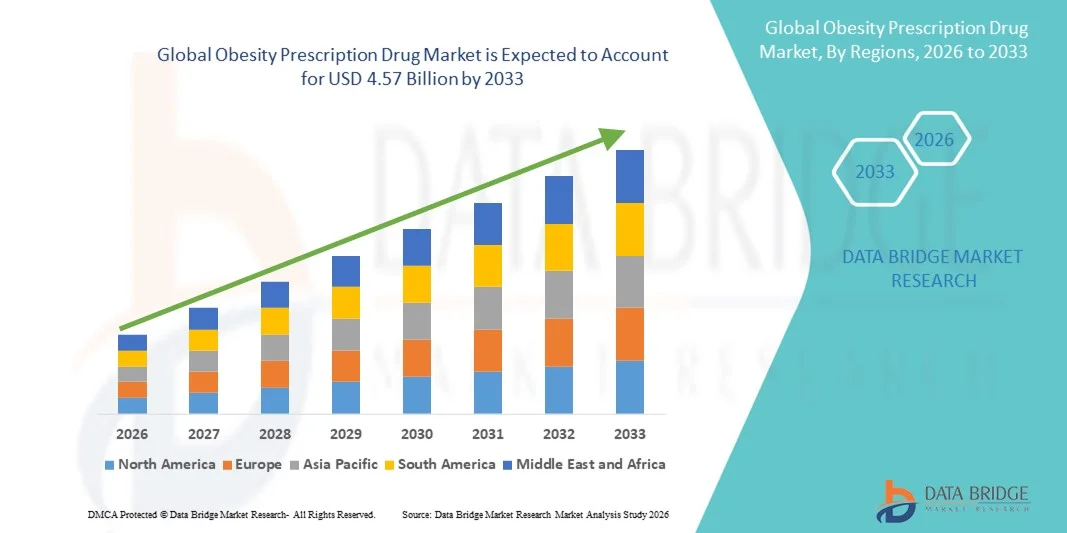

- La taille du marché mondial des médicaments sur ordonnance a été évaluée à2,47 milliards de dollars en 2025et devrait atteindre4,57 milliards de dollars en 2033, à unTCAC de 8,00%pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence de l'obésité dans le monde, la sensibilisation aux risques pour la santé liés à l'obésité et l'adoption croissante de médicaments d'ordonnance comme option de traitement préférée aux interventions chirurgicales

- De plus, les progrès dans les formulations de médicaments, le développement de combinaisons thérapeutiques et le soutien fort des fournisseurs de soins de santé accélèrent l'adoption des solutions de médicaments sur ordonnance d'obésité, ce qui stimule considérablement la croissance de l'industrie.

Obésité sur ordonnance Analyse du marché des médicaments

- Les médicaments sur ordonnance d'obésité, qui offrent un soutien pharmacologique cliniquement validé pour la prise en charge du poids et la régulation métabolique, sont des composantes de plus en plus vitales des stratégies modernes de traitement de l'obésité dans les établissements de soins hospitaliers et ambulatoires en raison de leur efficacité avérée, de leur commodité d'utilisation et de leur intégration à des programmes complets de gestion médicale et de style de vie.

- La demande croissante de médicaments d'ordonnance pour l'obésité est principalement alimentée par l'augmentation de la prévalence mondiale de l'obésité, la sensibilisation accrue aux affections chroniques liées à l'obésité, la préférence croissante des médecins pour une intervention pharmacologique précoce et une forte évolution vers des solutions efficaces, à long terme, non chirurgicales de perte de poids

- L'Amérique du Nord a dominé le marché des médicaments d'ordonnance sur l'obésité avec la plus grande part de revenus de 41,6 % en 2025, appuyée par des taux élevés d'obésité, une forte adoption de médicaments d'ordonnance, une infrastructure de soins de santé avancée et la disponibilité rapide de nouveaux médicaments de perte de poids approuvés par la FDA aux États-Unis.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché des médicaments d'ordonnance pour l'obésité au cours de la période de prévision, enregistrant un TCAC de 9,9 %, attribuable à l'augmentation rapide de la prévalence de l'obésité, à l'évolution des modes de vie, à l'augmentation des dépenses de soins de santé et à une prise de conscience croissante dans des pays comme la Chine et l'Inde.

- Le segment des agonistes récepteurs GLP-1 a dominé la plus grande part de revenu du marché d'environ 48,6 % en 2025, grâce à une forte efficacité clinique dans la réduction du poids, le contrôle de l'appétit et la régulation glycémique

Portée et obésité du rapport Segmentation du marché des médicaments d'ordonnance

| Attributs | Obésité Médicaments d'ordonnance Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché | •Novo Nordisk(Danemark) |

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des médicaments sur ordonnance

Accent croissant sur la gestion efficace du poids et la prévention de l'obésité

- Une tendance significative et accélérée sur le marché mondial des médicaments d'ordonnance est l'importance croissante accordée aux solutions pharmacologiques pour la prise en charge de l'obésité, en raison de la prévalence croissante de l'obésité, des troubles liés au mode de vie et des syndromes métaboliques dans les régions développées et en développement.

- Par exemple, en 2024, Novo Nordisk a élargi la portée mondiale de son traitement par agoniste du récepteur GLP-1 en Amérique du Nord, en Europe et en Asie-Pacifique, en ciblant les patients souffrant d'obésité et de comorbidités connexes, comme le diabète de type 2 et les troubles cardiovasculaires.

- Les progrès réalisés dans les formulations de médicaments, comme les thérapies combinées, les versions à libération prolongée et l'amélioration de l'efficacité avec des effets secondaires minimes, attirent un plus grand nombre de patients et élargissent les possibilités de traitement.

- L'intégration des médicaments sur ordonnance pour l'obésité aux plateformes numériques de santé pour la surveillance des patients, le suivi de l'adhésion et la mesure des résultats améliore encore la gestion globale de l'obésité dans le monde

- Une sensibilisation accrue aux risques pour la santé liés à l'obésité et un nombre croissant d'initiatives de soins de santé favorisant des programmes de gestion du poids renforcent la demande d'interventions pharmacologiques

- Cette tendance vers des traitements d'obésité fondés sur des données probantes et à l'appui clinique transforme le paysage mondial de la gestion de l'obésité et modifie l'approche des soins préventifs et thérapeutiques

Dynamique du marché des médicaments sur ordonnance

Chauffeur

Prévalence croissante de l'obésité et des troubles du mode de vie

- L'augmentation mondiale des taux d'obésité, des modes de vie sédentaires, des habitudes alimentaires malsaines et des comorbidités associées est l'un des principaux moteurs de la croissance du marché des médicaments sur ordonnance pour l'obésité

- Par exemple, en 2023, Eli Lilly a signalé une augmentation de l'adoption de ses médicaments contre l'obésité dans plusieurs régions, dont l'Amérique du Nord, l'Europe et l'Amérique latine, reflétant la demande clinique croissante d'interventions pharmacologiques efficaces.

- Les fournisseurs de soins de santé et les décideurs mettent l'accent sur les interventions précoces et les stratégies de gestion à long terme, ce qui incite davantage de patients à rechercher des traitements sur ordonnance parallèlement aux programmes de modification du mode de vie.

- Les initiatives gouvernementales, les politiques de remboursement et les campagnes de sensibilisation du public visant à réduire la prévalence de l'obésité sont également à l'origine de l'expansion du marché.

- L'acceptation croissante des thérapies pharmacologiques dans le cadre de programmes complets de gestion de l'obésité contribue à la croissance régulière du marché

Restriction/Défi

Coût élevé, effets secondaires et accessibilité limitée

- Le coût élevé des médicaments d'ordonnance pour l'obésité de pointe peut limiter l'accès des patients, en particulier dans les pays à faible revenu et à revenu intermédiaire où la couverture médicale est limitée.

- Par exemple, en 2024, plusieurs systèmes de soins de santé en Asie du Sud-Est ont retardé l'adoption de nouvelles thérapies agonistes du récepteur GLP-1 en raison des problèmes de prix et de remboursement

- Les effets secondaires potentiels, y compris l'inconfort gastro-intestinal, les nausées et le risque de complications à long terme, peuvent réduire l'observance du patient et limiter l'utilisation généralisée

- Des restrictions réglementaires, des délais d'approbation variables d'une région à l'autre et la nécessité d'une validation clinique rigoureuse des nouveaux médicaments peuvent également entraver la croissance du marché.

- Il sera essentiel de relever ces défis grâce à des options de traitement plus abordables, à des programmes d'éducation des patients, à une couverture d'assurance accrue et à une surveillance continue de l'innocuité pour assurer une croissance soutenue du marché mondial des médicaments sur ordonnance d'obésité.

Obésité Marché des médicaments sur ordonnance Portée

Le marché est segmenté en fonction du type et de l'utilisateur final.

- Par type

Sur la base du type, le marché des médicaments d'ordonnance d'obésité est segmenté en inhibiteurs de lipase, suppresseurs d'appétit, agonistes récepteurs GLP-1, thérapie combinée, et autres. Le segment des agonistes récepteurs GLP-1 a dominé la plus grande part de revenu du marché d'environ 48,6 % en 2025, grâce à une forte efficacité clinique dans la réduction du poids, le contrôle de l'appétit et la régulation glycémique. Ces médicaments ont été rapidement acceptés par le médecin et le patient en raison de résultats à long terme prouvés et de profils d'innocuité favorables. L'augmentation de la prévalence des comorbidités liées à l'obésité telles que le diabète de type 2 et les maladies cardiovasculaires favorise l'adoption. Les approbations réglementaires sur les principaux marchés et une couverture de remboursement solide améliorent l'accessibilité. L'innovation pharmaceutique, y compris les formulations injectables une fois par semaine, améliore l'adhésion des patients. Les stratégies de marketing agressives des principaux acteurs contribuent également à la domination. L'augmentation du volume des ordonnances en Amérique du Nord et en Europe renforce le leadership du marché. La réussite des essais cliniques et l'inclusion de lignes directrices renforcent la confiance des médecins. La sensibilisation croissante à la santé métabolique alimente davantage la demande. Le segment bénéficie d'un important développement de pipelines. Dans l'ensemble, les médicaments BPL-1 demeurent la pierre angulaire de la gestion pharmacologique de l'obésité.

Le segment de la Combinaison thérapeutique devrait connaître le TCAC le plus rapide de 22,4 % entre 2026 et 2033, en raison de la demande croissante d'approches de traitement multimécanisme. Les médicaments combinés offrent des avantages synergiques en abordant simultanément l'appétit, le métabolisme et l'absorption des graisses. Les médecins prescrivent de plus en plus de thérapies combinées pour les patients présentant une obésité sévère ou résistante au traitement. Des données cliniques démontrant une efficacité accrue par rapport à la monothérapie appuient la croissance. L'augmentation des investissements en R-D accélère le développement de nouvelles combinaisons. Les organismes de réglementation acceptent davantage les approbations de médicaments combinés. Élargir les populations de patients à la recherche d'un traitement personnalisé augmente encore la demande. Des profils de tolérance améliorés améliorent la conformité. L'adoption progresse rapidement tant sur les marchés développés que sur les marchés émergents. L'augmentation de la prévalence de l'obésité chez les jeunes adultes favorise l'adoption. Les partenariats stratégiques entre entreprises pharmaceutiques accélèrent la commercialisation. Ce segment représente l'avenir de l'innovation en médicaments contre l'obésité.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des médicaments sur ordonnance d'obésité est segmenté en adultes et en pédiatrie. Le segment des adultes représentait la plus grande part des revenus du marché, soit environ 72,9 % en 2025, en raison de la forte prévalence de l'obésité chez les travailleurs et les personnes âgées. Les modes de vie sédentaires, les habitudes alimentaires malsaines et l'augmentation des niveaux de stress augmentent significativement le taux d'obésité chez les adultes. Les adultes sont plus susceptibles de demander un traitement pharmacologique en raison de complications liées à l'obésité telles que le diabète et l'hypertension. L'augmentation de la capacité de dépenser des soins de santé favorise l'adoption de médicaments sur ordonnance. Les médecins prescrivent généralement des médicaments contre l'obésité à long terme pour les adultes. Une forte couverture d'assurance dans les pays développés appuie encore davantage la domination. Une sensibilisation accrue aux risques pour la santé liés au poids favorise une intervention précoce. La disponibilité des essais cliniques pour adultes accélère l'approbation des médicaments. Les programmes de bien-être des entreprises favorisent indirectement l'adoption du traitement. L'urbanisation croissante contribue à la demande soutenue. Les adultes demeurent la principale population cible de la pharmacothérapie contre l'obésité.

Le segment pédiatrique devrait enregistrer le TCAC le plus rapide de 20,1 % entre 2026 et 2033, sous l'effet de l'augmentation alarmante de l'obésité infantile dans le monde. L'augmentation du temps de dépistage, la réduction de l'activité physique et les mauvaises habitudes alimentaires contribuent à l'obésité chez les enfants. Les gouvernements et les organismes de santé mettent l'accent sur les stratégies d'intervention précoce. L'expansion de la recherche clinique sur les médicaments sûrs contre l'obésité chez les enfants appuie la croissance du marché. Les approbations réglementaires pour les traitements contre l'obésité chez les adolescents augmentent. La sensibilisation des parents aux conséquences à long terme sur la santé alimente la demande. Les endocrinologues pédiatriques recommandent de plus en plus la pharmacothérapie et la modification du mode de vie. Les programmes de dépistage de la santé à l'école appuient le diagnostic précoce. Les entreprises pharmaceutiques investissent dans des formulations spécifiques à l'âge. L'amélioration des données sur l'innocuité augmente la confiance des médecins. Les marchés émergents présentent un fort potentiel de croissance. On s'attend à ce que ce segment gagne en traction au cours de la période de prévision.

Obésité Marché des médicaments sur ordonnance Analyse régionale

- L'Amérique du Nord a dominé le marché des médicaments d'ordonnance sur l'obésité avec la plus grande part des revenus de 41,6 % en 2025, appuyée par une prévalence élevée de l'obésité, une forte adoption de médicaments d'ordonnance, une infrastructure de soins de santé avancée et la disponibilité rapide de médicaments de perte de poids approuvés par la FDA

- La région bénéficie d'une vaste sensibilisation des médecins, de solides cadres de remboursement et de l'adoption rapide de nouvelles thérapies pharmacologiques ciblant la prise en charge du poids chronique

- La demande croissante de traitement de l'obésité à long terme, combinée à des progrès cliniques continus et à une forte activité de R-D pharmaceutique, continue de renforcer la position de premier plan de l'Amérique du Nord dans les milieux de soins de santé publics et privés.

Aperçu du marché américain des médicaments sur ordonnance

Le marché américain des médicaments d'ordonnance pour obésité représentait la plus grande part des revenus en Amérique du Nord en 2025, en raison de l'incidence élevée de l'obésité, des approbations réglementaires précoces des médicaments de nouvelle génération pour perte de poids et de l'accès important des patients aux traitements d'ordonnance. La présence de grandes sociétés pharmaceutiques, une vaste activité d'essais cliniques et une couverture d'assurance favorable pour le traitement de l'obésité accélèrent la croissance du marché. De plus, la sensibilisation accrue aux comorbidités liées à l'obésité, comme le diabète et les maladies cardiovasculaires, augmente la demande à long terme de solutions de gestion du poids fondées sur la prescription.

Perspectives du marché européen des médicaments sur ordonnance

Le marché européen des médicaments d'ordonnance sur l'obésité devrait se développer à un TCAC stable au cours de la période de prévision, appuyé par une sensibilisation accrue à l'obésité, l'amélioration de l'accès aux traitements pharmacologiques et l'augmentation des dépenses de soins de santé. Les approbations réglementaires de médicaments anti-obésité novateurs et l'acceptation accrue par les médecins des interventions sur ordonnance contribuent à l'expansion du marché. La croissance est observée tant dans les hôpitaux que dans les services ambulatoires, en particulier dans les pays d'Europe occidentale.

Aperçu du marché des médicaments sur ordonnance d'obésité au Royaume-Uni

On s'attend à ce que le marché des médicaments d'ordonnance d'obésité au Royaume-Uni augmente à un TCAC notable, en raison de l'augmentation de la prévalence de l'obésité et de l'accent accru mis par le gouvernement sur les soins de santé préventifs. Le National Health Service (NHS) élargit progressivement l'accès aux traitements contre l'obésité sur ordonnance, en particulier pour les patients à haut risque. La multiplication des campagnes de sensibilisation du public et l'amélioration des lignes directrices cliniques pour la gestion de l'obésité appuient davantage la croissance du marché.

Allemagne Obésité sur le marché des médicaments sur ordonnance

Le marché allemand des médicaments d'ordonnance sur l'obésité devrait se développer à un TCAC considérable, appuyé par une infrastructure de soins de santé solide et une acceptation croissante des traitements d'obésité pharmaceutique. L'augmentation des taux de diagnostic, l'adoption croissante par les médecins de médicaments pour perte de poids fondés sur des preuves et des politiques de remboursement favorables renforcent la demande. Allemagne L'accent mis sur la gestion des maladies chroniques s'harmonise bien avec le rôle croissant des médicaments d'ordonnance dans le traitement de l'obésité.

Aperçu du marché des médicaments sur ordonnance en Asie-Pacifique

On s'attend à ce que le marché des médicaments d'ordonnance pour l'obésité en Asie et dans le Pacifique soit la région qui connaît la croissance la plus rapide au cours de la période de prévision, enregistrant un TCAC de 9,9 %. La croissance est attribuable à l'augmentation rapide des taux d'obésité, à la modification des habitudes alimentaires, à l'augmentation des revenus disponibles et à l'élargissement de l'accès aux services de santé. Les gouvernements de la région mettent davantage l'accent sur la gestion de l'obésité dans le cadre d'initiatives plus vastes en santé publique, ce qui crée de fortes possibilités de croissance pour les fabricants de médicaments d'ordonnance.

Aperçu du marché japonais des médicaments sur ordonnance

Le marché japonais des médicaments sur ordonnance pour obésité connaît une croissance progressive en raison de l'augmentation des problèmes de santé liés au mode de vie et de la sensibilisation aux risques associés à l'obésité. Bien que traditionnellement conservatrice dans l'adoption de pharmacothérapie sur l'obésité, les preuves cliniques croissantes et l'acceptation par les médecins des traitements sur ordonnance appuient l'expansion du marché. Une population vieillissante et l'augmentation de la prévalence des troubles métaboliques sont également des facteurs contributifs.

Chine Obésité sur le marché des médicaments d'ordonnance

En 2025, le marché chinois des médicaments d'ordonnance sur l'obésité représentait la plus grande part des revenus en Asie-Pacifique, en raison de l'augmentation rapide de la population obèse, de l'urbanisation et de l'évolution des modes de vie. Le gouvernement met de plus en plus l'accent sur la prévention des maladies chroniques, l'amélioration de l'accès aux médicaments sur ordonnance et l'augmentation des investissements des entreprises pharmaceutiques nationales et multinationales accélèrent la croissance du marché. La sensibilisation accrue et l'élargissement de la couverture des soins de santé devraient renforcer encore la position de la Chine sur le marché régional.

Part du marché des médicaments sur ordonnance

L'industrie des médicaments d'ordonnance d'obésité est principalement dirigée par des entreprises bien établies, notamment :

• Novo Nordisk (Danemark)

• Eli Lilly and Company (États-Unis)

• Pfizer Inc. (États-Unis)

• F. Hoffmann-La Roche Ltd. (Suisse)

• AstraZeneca plc (Royaume-Uni)

• Sanofi S.A. (France)

• Boehringer Ingelheim (Allemagne)

• GlaxoSmithKline plc (Royaume-Uni)

• AbbVie Inc. (États-Unis)

• Takeda Pharmaceutical Company Limited (Japon)

• Amgen Inc. (États-Unis)

• Bayer AG (Allemagne)

• Johnson & Johnson (États-Unis)

• Merck & Co., Inc. (États-Unis)

• Teva Pharmaceutical Industries Ltd. (Israël)

• VIVUS Inc. (États-Unis)

• Currax Pharmaceuticals LLC (États-Unis)

• Arena Pharmaceuticals (États-Unis)

• Thérapeutique Orexigen (États-Unis)

• Zydus Lifesciences Ltd. (Inde)

Les derniers développements du marché mondial des médicaments sur ordonnance d'obésité

- En décembre 2025, la Food and Drug Administration (FDA) des États-Unis a approuvé la première version orale quotidienne de Wegovy, un médicament d'obésité contenant 25 mg de sémaglutide, conçu pour la gestion du poids chronique chez les adultes. Cet agoniste du récepteur GLP-1 par voie orale marque une étape importante dans le traitement de l'obésité en offrant une alternative aux injections hebdomadaires, en améliorant la commodité et l'adhésion pour les patients obèses ou en surpoids atteints de comorbidités. Les données des essais cliniques ont montré une perte de poids significative, comparable à la version injectable, avec environ 16,6% de réduction moyenne du poids corporel, et ont mis en évidence les avantages sur le risque cardiovasculaire — soulignant un changement vers des thérapies pharmacologiques plus accessibles pour l'obésité

- En mars 2025, Eli Lilly a officiellement lancé son médicament de perte de poids Mounjaro (tirzepatide) en Inde après avoir reçu l'approbation du régulateur de drogues du pays. Le lancement a élargi l'accès à l'un des marchés les plus importants et les plus dynamiques au monde pour les thérapies contre l'obésité et les maladies métaboliques, s'attaquant au double fardeau de l'obésité et du diabète de type 2 dans la région. Cette initiative s'inscrit dans la stratégie mondiale de Lilly, qui vise à élargir la portée de son agoniste du récepteur GIP/GPL-1 à double effet, renforçant sa présence sur les marchés émergents aux côtés des marchés établis en Europe et en Amérique du Nord.

- En mai 2025, le leader pharmaceutique danois Novo Nordisk s'est préparé à introduire son médicament injectable pour l'obésité Wegovy en Inde, qui se prépare à profiter d'un environnement de traitement en expansion rapide à mesure que la demande locale de thérapies à base de BLP-1 augmente. L'entrée de Wegovy en Inde représente une expansion stratégique essentielle en Asie, car elle s'appuie sur les tendances mondiales en matière de prescription et sur une sensibilisation accrue à l'obésité.

- En décembre 2024, d'importants résultats d'essais de tête en tête publiés dans le New England Journal of Medicine ont montré que Zepbound surperformait Wegovy dans la perte de poids moyenne chez les adultes souffrant d'obésité, avec une réduction de poids d'environ 20% par rapport à environ 14% avec Wegovy, renforçant le changement concurrentiel vers les thérapies bi-agonistes qui engagent à la fois les voies GLP-1 et GIP

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.