Global Occlusion Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

4.00 Billion

USD

6.13 Billion

2024

2032

USD

4.00 Billion

USD

6.13 Billion

2024

2032

| 2025 –2032 | |

| USD 4.00 Billion | |

| USD 6.13 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs d'occlusion, par produit (dispositifs de retrait d'occlusion, dispositifs d'embolisation, dispositifs d'occlusion tubaire et dispositifs de soutien), application (cardiologie, maladies vasculaires périphériques, neurologie, urologie, oncologie et gynécologie), utilisateur final (hôpitaux, centres de diagnostic et centres chirurgicaux, centres de recherche et instituts universitaires), canal de vente (vente directe et distributeurs) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs d'occlusion

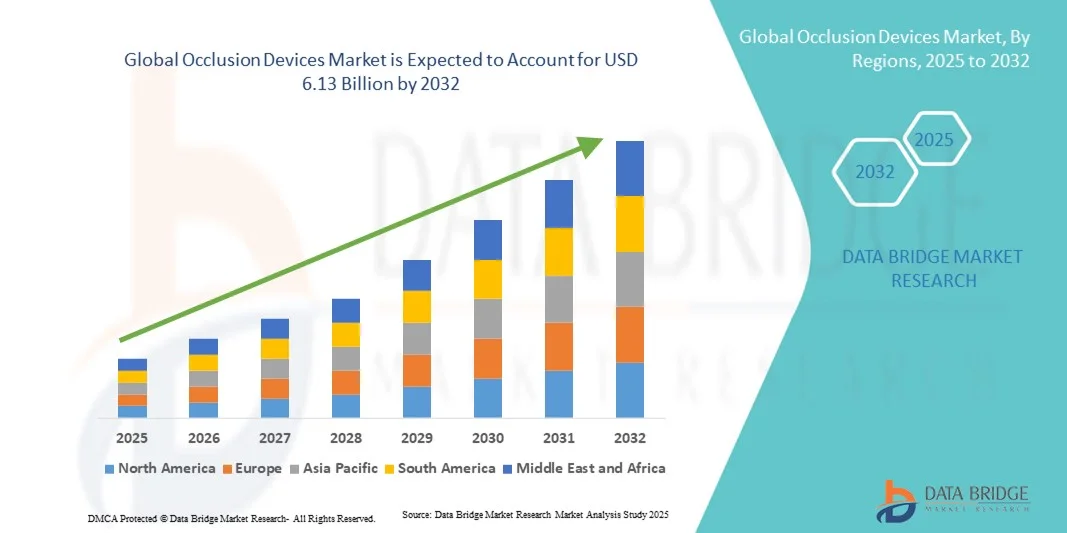

- La taille du marché mondial des dispositifs d'occlusion était évaluée à 4,00 milliards USD en 2024 et devrait atteindre 6,13 milliards USD d'ici 2032 , à un TCAC de 5,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les avancées technologiques dans les procédures cardiovasculaires mini-invasives, augmentant l'utilisation de dispositifs d'occlusion pour des conditions telles que les communications interauriculaires, le foramen ovale perméable et la fermeture de l'appendice auriculaire gauche, conduisant à de meilleurs résultats pour les patients et à une réduction des risques procéduraux.

- De plus, la demande croissante d'interventions cardiovasculaires sûres, fiables et faciles à utiliser fait des dispositifs d'occlusion une solution privilégiée en cardiologie interventionnelle. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des dispositifs d'occlusion

- Les dispositifs d'occlusion , utilisés pour la fermeture mini-invasive des défauts cardiaques, des anomalies vasculaires et d'autres ouvertures anatomiques, sont de plus en plus critiques dans la cardiologie interventionnelle moderne et les procédures vasculaires en raison de leur précision, de leur sécurité et de leur compatibilité avec les technologies d'imagerie avancées.

- La demande croissante de dispositifs d’occlusion est principalement alimentée par la prévalence croissante des maladies cardiovasculaires, l’adoption croissante de procédures mini-invasives et la sensibilisation croissante des cliniciens et des patients à l’amélioration des résultats des procédures.

- L'Amérique du Nord a dominé le marché des dispositifs d'occlusion, avec une part de chiffre d'affaires de 41,22 % en 2024. Cette région se caractérise par une infrastructure de santé de pointe, d'importants investissements en R&D et une forte présence d'acteurs clés du secteur. Les États-Unis ont enregistré une croissance substantielle des installations de dispositifs d'occlusion, notamment dans les hôpitaux et les centres de soins cardiaques spécialisés, grâce aux innovations des entreprises établies et des fournisseurs de technologies émergentes axées sur la précision des dispositifs et leur intégration aux systèmes d'imagerie.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs d'occlusion au cours de la période de prévision, avec un TCAC prévu de 9,8 %, soutenu par l'urbanisation rapide, la hausse des dépenses de santé et le développement des centres de cardiologie interventionnelle. Les initiatives gouvernementales en matière de santé, l'expansion du réseau hospitalier et la sensibilisation croissante aux traitements cardiaques mini-invasifs soutiennent également cette croissance.

- Le segment des ventes directes a dominé le marché des dispositifs d'occlusion avec une part de chiffre d'affaires de 52,3 % en 2024, soutenu par de solides relations entre les fabricants et les hôpitaux, des solutions personnalisées et des programmes de formation sur site.

Portée du rapport et segmentation du marché des dispositifs d'occlusion

|

Attributs |

Informations clés sur le marché des dispositifs d'occlusion |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs d'occlusion

Adoption croissante des dispositifs d'occlusion transcathéter

- Une tendance claire sur le marché mondial des dispositifs d'occlusion est le passage rapide des chirurgies à cœur ouvert aux procédures d'occlusion par cathéter, motivé par un risque réduit pour le patient, des périodes de récupération plus courtes et la possibilité d'effectuer des procédures en ambulatoire ou dans des conditions mini-invasives.

- Les hôpitaux et les centres cardiaques privilégient de plus en plus les dispositifs transcathéters pour des pathologies telles que les communications interauriculaires (CIA) et le foramen ovale perméable (FOP), reflétant une évolution vers des options de traitement moins invasives.

- La préférence croissante des patients pour les procédures mini-invasives alimente la demande, car les individus recherchent une réduction de la douleur, des séjours hospitaliers plus courts et un retour plus rapide aux activités quotidiennes par rapport aux approches chirurgicales traditionnelles.

- Par exemple, en 2023, Abbott a lancé un obturateur ASD transcathéter de nouvelle génération avec une adaptabilité anatomique améliorée, permettant aux cardiologues de traiter les patients présentant des structures cardiaques complexes de manière plus sûre et plus efficace, illustrant la préférence croissante du marché pour les interventions par cathéter.

- Cette tendance est soutenue par des innovations technologiques dans la conception des dispositifs, notamment des systèmes d’administration flexibles et des matériaux biorésorbables, qui améliorent le succès des procédures et les résultats pour les patients.

- Les preuves cliniques et les résultats à long terme démontrant l’efficacité et la sécurité des procédures transcathéter encouragent davantage d’hôpitaux à adopter ces dispositifs, renforçant ainsi la confiance des médecins et des patients.

- L’augmentation des programmes de formation des médecins et des initiatives d’adoption clinique stimulent encore davantage l’adoption des dispositifs d’occlusion transcathéter à l’échelle mondiale, en particulier sur les marchés développés et émergents.

- L’expansion des politiques de remboursement et du financement des soins de santé pour les interventions cardiaques mini-invasives dans des régions telles que l’Amérique du Nord, l’Europe et certaines parties de l’Asie-Pacifique accélère l’adoption

- Cette tendance est également influencée par la collaboration croissante entre les fabricants d’appareils et les prestataires de soins de santé, permettant un accès plus rapide aux solutions d’occlusion avancées et améliorant la portée des soins aux patients.

- Des outils améliorés d’imagerie numérique et de planification procédurale complètent cette tendance, permettant un placement précis des dispositifs et améliorant les taux de réussite globaux des procédures.

Dynamique du marché des dispositifs d'occlusion

Conducteur

Augmentation de l'incidence des anomalies cardiovasculaires et adoption croissante des traitements

- La prévalence croissante des affections cardiovasculaires nécessitant une occlusion, notamment les communications interauriculaires, les communications interventriculaires et le foramen ovale perméable, stimule considérablement la demande du marché.

- La sensibilisation croissante des cliniciens aux avantages des procédures d’occlusion mini-invasives par rapport aux chirurgies traditionnelles à cœur ouvert stimule les taux d’adoption

- L’expansion des établissements de soins cardiaques spécialisés et des centres de cardiologie interventionnelle dans les marchés développés et émergents facilite l’accès aux thérapies d’occlusion avancées

- Les progrès technologiques dans la conception des dispositifs, notamment l’amélioration de la biocompatibilité des matériaux, les alliages à mémoire de forme et les systèmes d’administration optimisés, améliorent le succès des procédures et la sécurité des patients.

- Les directives cliniques des principales associations de cardiologie mettant l’accent sur l’intervention précoce et la gestion mini-invasive des défauts septaux favorisent l’adoption standardisée de dispositifs d’occlusion

- La préférence des patients pour des séjours hospitaliers plus courts, un temps de récupération réduit et des options de traitement moins invasives soutient le passage à une intervention basée sur des dispositifs

- Les initiatives croissantes de recherche et développement axées sur les dispositifs pédiatriques spécifiques et les obturateurs biodégradables élargissent la population de patients cible

- L’augmentation des dépenses de santé et le soutien gouvernemental aux programmes de soins cardiaques dans les économies émergentes améliorent l’accessibilité et l’accès aux thérapies d’occlusion avancées.

- Exemple : En 2023, plusieurs hôpitaux en Inde ont adopté des dispositifs d'occlusion transcathéter nouvellement approuvés pour la fermeture des communications interauriculaires, réduisant considérablement les temps d'intervention et améliorant les taux de récupération par rapport aux méthodes chirurgicales traditionnelles.

Retenue/Défi

Préoccupations en matière de sécurité, obstacles réglementaires et défis financiers

- Les restrictions réglementaires en vigueur dans plusieurs régions, liées à des préoccupations liées à la sécurité des patients, peuvent retarder l'approbation et la mise sur le marché des dispositifs. Les fabricants doivent respecter des normes cliniques et de qualité strictes pour maintenir leur conformité.

- Par exemple : en 2022, un rappel temporaire d'un dispositif d'occlusion septale en Amérique du Nord en raison d'un rare mauvais positionnement du dispositif a mis en évidence l'importance d'une surveillance rigoureuse de la sécurité et de la conformité réglementaire, soulignant les défis que les fabricants doivent relever pour maintenir la confiance du marché.

- Les complications potentielles, telles que la migration du dispositif, les shunts résiduels ou la formation de thrombus, peuvent limiter l’adoption parmi les cliniciens et les patients réticents au risque.

- Le coût élevé des dispositifs d’occlusion avancés, combiné aux dépenses hospitalières liées à la procédure, peut constituer un obstacle dans les systèmes de santé sensibles aux prix.

- La disponibilité limitée de cardiologues interventionnels formés et de laboratoires de cathétérisme spécialisés dans certaines régions peut restreindre l'utilisation du dispositif.

- La concurrence des thérapies alternatives chirurgicales ou basées sur le cathéter, y compris la réparation chirurgicale traditionnelle ou la gestion pharmacologique, peut avoir un impact sur la pénétration du marché.

- La nécessité d'une surveillance continue après la mise sur le marché et de la déclaration des événements indésirables augmente les coûts opérationnels et administratifs pour les fabricants.

- Les perturbations de la chaîne d’approvisionnement et les rappels dus à des défauts d’appareils peuvent affecter négativement la confiance du marché et les taux d’adoption.

- Le manque de sensibilisation des patients aux options mini-invasives dans les régions rurales ou mal desservies peut ralentir l’adoption

Portée du marché des dispositifs d'occlusion

Le marché est segmenté en segments notables en fonction du produit, de l’application, de l’utilisateur final et du canal de vente.

- Par produit

Sur la base des produits, le marché des dispositifs d'occlusion est segmenté en dispositifs de retrait d'occlusion, dispositifs d'embolisation, dispositifs d'occlusion tubaire et dispositifs de soutien. Le segment des dispositifs d'embolisation a dominé le marché avec une part de chiffre d'affaires de 42,5 % en 2024. Cette domination est alimentée par leur adoption massive en cardiologie interventionnelle et en procédures vasculaires périphériques. La nature mini-invasive des dispositifs d'embolisation réduit le temps de récupération des patients et les complications procédurales. Ils sont compatibles avec les systèmes d'imagerie avancés, ce qui améliore la précision des procédures. Les hôpitaux et les centres chirurgicaux privilégient ces dispositifs pour leur fiabilité et leur précision. La prévalence croissante des maladies cardiovasculaires et vasculaires périphériques contribue à leur forte présence sur le marché. L'innovation technologique continue, notamment les systèmes d'administration avancés et les matériaux biorésorbables, renforce encore leur adoption. Les autorisations réglementaires obtenues sur les principaux marchés ont accéléré leur acceptation. Les fabricants établis, dotés d'un solide soutien clinique et de programmes de formation, renforcent leur domination sur le marché. L'augmentation des dépenses de santé et la disponibilité d'une main-d'œuvre qualifiée constituent des moteurs de croissance supplémentaires. Ce segment bénéficie également de la sensibilisation croissante des patients et de leur préférence pour les procédures mini-invasives. Les dispositifs d’embolisation sont largement utilisés dans les pays développés et émergents, maintenant leur position de leader sur le marché.

Le segment des dispositifs d'occlusion tubaire devrait connaître le TCAC le plus rapide, soit 11,8 % entre 2025 et 2032. Cette croissance est portée par la demande croissante de stérilisation féminine et de solutions gynécologiques mini-invasives. Ces dispositifs offrent des profils de sécurité améliorés et des taux de réussite des procédures élevés, ce qui encourage leur adoption dans les hôpitaux et les centres de soins ambulatoires. La sensibilisation croissante à la santé reproductive et les initiatives de planification familiale soutenues par les gouvernements dans les marchés émergents contribuent à cette croissance. Les avancées technologiques, notamment la miniaturisation des dispositifs et l'amélioration des systèmes d'administration, rendent les procédures moins invasives et plus conviviales pour les patients. Les cliniques et les centres chirurgicaux privilégient les dispositifs d'occlusion tubaire pour les interventions ambulatoires. Le développement des infrastructures de santé et l'augmentation du revenu disponible favorisent une pénétration plus large du marché. Les importants investissements des fabricants en R&D garantissent une innovation continue. L'offre croissante de programmes de formation pour les gynécologues renforce la confiance dans l'utilisation des dispositifs. La préférence des patients pour des solutions mini-invasives et fiables favorise également leur adoption. Les collaborations stratégiques entre les hôpitaux et les fabricants de dispositifs facilitent la distribution. Les autorisations réglementaires dans les pays clés accélèrent l'adoption du dispositif.

- Par application

En fonction des applications, le marché des dispositifs d'occlusion est segmenté en cardiologie, maladies vasculaires périphériques, neurologie, urologie, oncologie et gynécologie. Le segment de la cardiologie dominait avec une part de chiffre d'affaires de 38,9 % en 2024, porté par une forte prévalence des maladies cardiovasculaires et l'adoption croissante des interventions mini-invasives. Les hôpitaux privilégient ces dispositifs pour des procédures précises et à risque réduit. L'intégration avec des salles d'imagerie et de cathétérisme avancées améliore les résultats des procédures. La disponibilité de cardiologues interventionnels formés favorise une large adoption. L'augmentation des investissements dans les infrastructures de santé sur les marchés développés et émergents contribue à la croissance. La sensibilisation accrue des patients à la santé cardiovasculaire encourage les interventions électives. Les innovations technologiques, notamment l'amélioration des coils d'occlusion et des agents emboliques, améliorent l'efficacité. Les autorisations réglementaires sur les principaux marchés favorisent l'adoption clinique. Des politiques de remboursement favorables dans les pays clés accélèrent l'utilisation. Le soutien solide des fabricants, avec des programmes de formation clinique, renforce la domination du marché. Le développement des centres cardiovasculaires et des laboratoires de cathétérisme maintient le leadership du segment. Les hôpitaux privilégient les procédures d'embolisation afin de minimiser le temps de récupération des patients. Les directives cliniques recommandent de plus en plus d’interventions cardiologiques assistées par dispositif.

Le segment gynécologique devrait connaître le TCAC le plus rapide, soit 12,2 %, entre 2025 et 2032, stimulé par la demande croissante d'interventions d'occlusion tubaire. Les solutions gynécologiques sûres et mini-invasives gagnent du terrain, tant dans les hôpitaux que dans les centres de soins ambulatoires. La sensibilisation croissante aux initiatives en matière de santé reproductive et de planification familiale favorise leur adoption. Les avancées technologiques, notamment les mécanismes d'administration avancés et les dispositifs plus petits, améliorent le confort des patients. Les interventions ambulatoires améliorent l'efficacité opérationnelle des cliniques. Les programmes de soutien et de remboursement gouvernementaux encouragent une utilisation plus large. L'augmentation du revenu disponible dans les marchés émergents facilite l'accessibilité. Les programmes de formation des gynécologues renforcent la confiance dans l'utilisation des dispositifs. Les fabricants privilégient l'innovation pour réduire les complications. La sécurité et la fiabilité des dispositifs stimulent l'adoption. Les hôpitaux et les cliniques bénéficient de durées d'intervention plus courtes et d'une rotation des patients plus rapide. La préférence des patients pour des interventions mini-invasives et sécurisées stimule la croissance du marché.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs d'occlusion est segmenté en hôpitaux, centres de diagnostic et centres chirurgicaux, centres de soins ambulatoires (CSA), laboratoires de recherche et instituts universitaires. Le segment hospitalier a dominé avec une part de chiffre d'affaires de 45,6 % en 2024, soutenue par un volume d'interventions élevé, la disponibilité d'une expertise clinique spécialisée et l'intégration de suites interventionnelles avancées. Les hôpitaux bénéficient d'une meilleure capacité d'accueil, d'une main-d'œuvre qualifiée et d'un accès à des systèmes d'imagerie de pointe. Des relations établies avec les fabricants de dispositifs garantissent la fiabilité des produits et un soutien à la formation. La prévalence croissante des maladies cardiovasculaires, neurologiques et gynécologiques favorise l'adoption de ces dispositifs. Les hôpitaux privilégient les procédures d'embolisation et d'occlusion pour minimiser les risques chirurgicaux et améliorer les délais de récupération. Les investissements dans les infrastructures de santé et les laboratoires de cathétérisme favorisent leur utilisation. Les autorisations réglementaires facilitent la disponibilité et la standardisation des dispositifs. Les hôpitaux bénéficient également de politiques de remboursement avancées couvrant les procédures interventionnelles. La sensibilisation croissante des patients encourage les traitements mini-invasifs électifs. La domination de ce segment est renforcée par la présence de spécialistes interventionnels hautement qualifiés. Les hôpitaux demeurent au cœur de l'adoption clinique et des collaborations de recherche. Ce segment conserve sa position dominante grâce à son volume d'interventions, ses infrastructures et son expertise clinique.

Le segment des centres de soins ambulatoires (CSA) devrait connaître le TCAC le plus rapide, soit 10,7 %, entre 2025 et 2032, grâce à sa rentabilité, à la préférence des patients pour les procédures ambulatoires et à la rationalisation des flux de travail. Les CSA adoptent des procédures mini-invasives pour améliorer leur efficacité opérationnelle. La disponibilité croissante d'appareils compacts et conviviaux facilite leur adoption. Les initiatives des gouvernements et des assurances en faveur des soins ambulatoires contribuent à cette croissance. La sensibilisation croissante et la préférence pour des procédures de récupération rapide stimulent la demande des patients. Les CSA se développent en zones urbaines et semi-urbaines, élargissant ainsi leur portée commerciale. L'innovation en matière de dispositifs ciblant les services ambulatoires favorise leur adoption. L'intégration technologique aux systèmes d'imagerie et de surveillance garantit la précision des procédures. Les CSA offrent des soins personnalisés aux patients et une flexibilité de planification. La croissance est également soutenue par la collaboration avec les fabricants de dispositifs pour la formation. Les marchés émergents connaissent une expansion croissante des CSA grâce à l'amélioration de l'accessibilité aux soins de santé. La demande croissante de procédures rentables et de haute qualité accélère l'adoption. Les CSA s'appuient sur des dispositifs de pointe pour rester compétitifs en soins interventionnels.

- Par canal de vente

En fonction du canal de vente, le marché des dispositifs d'occlusion est segmenté entre ventes directes et distributeurs. Le segment des ventes directes a dominé avec une part de chiffre d'affaires de 52,3 % en 2024, soutenue par de solides relations fabricants-hôpitaux, des solutions personnalisées et des programmes de formation sur site. Les ventes directes permettent aux fabricants de maintenir le contrôle qualité et de fournir un support dédié. Les hôpitaux et les grands centres chirurgicaux privilégient les relations directes pour garantir la fiabilité des dispositifs et la disponibilité des services. La présence de spécialistes cliniques des fabricants lors du déploiement initial favorise l'adoption. Les accords d'achat à volume élevé favorisent la fidélité et les contrats à long terme. La personnalisation des dispositifs en fonction des exigences cliniques renforce le leadership du marché. La conformité réglementaire est plus facile à maintenir grâce aux ventes directes. Les fabricants peuvent suivre de près les performances des produits et recueillir des retours d'expérience pour l'innovation. Les programmes de formation clinique améliorent les résultats des procédures et la sécurité des patients. Les hôpitaux et les centres de soins de santé s'appuient sur les ventes directes pour une disponibilité rapide des dispositifs. Les grands réseaux de santé privilégient l'approvisionnement direct pour une gestion centralisée. Une part de chiffre d'affaires élevée résulte de partenariats stratégiques avec des institutions de premier plan.

Le segment des distributeurs devrait connaître le TCAC le plus rapide, soit 9,6 % entre 2025 et 2032, grâce à l'expansion des réseaux de distribution, à la pénétration des marchés émergents et à la préférence des petites cliniques pour l'approvisionnement en dispositifs par l'intermédiaire des distributeurs. Les distributeurs offrent un accès facile aux régions où la présence des fabricants est limitée. Les petits hôpitaux et cliniques bénéficient d'options d'approvisionnement flexibles. Le soutien des distributeurs locaux améliore la qualité des services. La croissance est soutenue par une meilleure sensibilisation aux procédures interventionnelles dans les régions semi-urbaines et rurales. Les réseaux de distributeurs étendent la portée des produits aux établissements de santé éloignés. Le soutien technologique des distributeurs garantit la facilité d'utilisation des dispositifs. Les partenariats avec plusieurs fabricants offrent aux cliniques un large éventail d'options. L'expansion sur les marchés émergents accélère l'adoption des distributeurs. Les distributeurs proposent également des programmes de formation pour les petits utilisateurs finaux. Les autorisations réglementaires dans les pays cibles facilitent la distribution. La facilité de commande et la rentabilité des méthodes d'approvisionnement stimulent la croissance des distributeurs.

Analyse régionale du marché des dispositifs d'occlusion

- L'Amérique du Nord a dominé le marché des dispositifs d'occlusion avec la plus grande part de revenus de 41,22 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des investissements élevés en R&D et une forte présence d'acteurs clés de l'industrie.

- Le marché a connu une croissance substantielle des installations de dispositifs d'occlusion, en particulier dans les hôpitaux et les centres de soins cardiaques spécialisés, grâce aux innovations des entreprises établies et des fournisseurs de technologies émergentes axées sur la précision des dispositifs, l'intégration avec les systèmes d'imagerie et l'amélioration des résultats procéduraux.

- L'adoption généralisée est en outre soutenue par la prévalence croissante des maladies cardiovasculaires et vasculaires périphériques, la forte sensibilisation des patients et l'accent croissant mis sur les approches de traitement mini-invasives, établissant les dispositifs d'occlusion comme une solution privilégiée pour les procédures de cardiologie interventionnelle.

Aperçu du marché des dispositifs d'occlusion aux États-Unis

En 2024, le marché américain des dispositifs d'occlusion a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 80,5 %, grâce à l'adoption rapide de techniques avancées de cardiologie interventionnelle, à l'augmentation du nombre de patients nécessitant des interventions mini-invasives et à des investissements importants dans les infrastructures hospitalières. Les hôpitaux et les centres de soins cardiaques spécialisés intègrent de plus en plus les dispositifs d'occlusion aux technologies d'imagerie telles que l'échocardiographie et la fluoroscopie afin d'améliorer la précision des procédures et la sécurité des patients. De plus, les collaborations entre fabricants et professionnels de santé accélèrent l'innovation en matière de conception des dispositifs, de sécurité et d'intégration des flux de travail cliniques, stimulant ainsi la croissance du marché.

Aperçu du marché européen des dispositifs d'occlusion

Le marché européen des dispositifs d'occlusion devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la prévalence croissante des maladies cardiovasculaires, l'augmentation de la population âgée et les progrès des interventions cardiaques mini-invasives. Une infrastructure de santé solide, une forte sensibilisation des patients et le soutien au remboursement des traitements interventionnels stimulent les taux d'adoption. De plus, la demande de dispositifs d'occlusion sûrs et précis dans les hôpitaux, les centres chirurgicaux et les cliniques spécialisées encourage les fabricants à développer des produits technologiquement avancés, adaptés aux normes réglementaires européennes, contribuant ainsi à l'expansion du marché.

Aperçu du marché des dispositifs d'occlusion au Royaume-Uni

Le marché britannique des dispositifs d'occlusion devrait connaître une croissance significative au cours de la période de prévision, portée par l'incidence croissante des cardiopathies structurelles, la préférence croissante pour les procédures mini-invasives et l'adoption de protocoles de traitement cardiovasculaire avancés. Les hôpitaux et les centres spécialisés déploient de plus en plus de dispositifs d'occlusion pour les communications interauriculaires, le foramen ovale perméable et la fermeture de l'appendice auriculaire gauche. Le soutien gouvernemental aux programmes de cardiologie interventionnelle, les initiatives de formation clinique et les investissements croissants dans les soins de santé stimulent également la croissance du marché dans la région.

Aperçu du marché allemand des dispositifs d'occlusion

Le marché allemand des dispositifs d'occlusion devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à un système de santé robuste, à une adoption massive de technologies médicales innovantes et à une sensibilisation croissante aux interventions cardiaques mini-invasives. La demande de dispositifs d'occlusion est en hausse dans les hôpitaux, les centres cardiaques spécialisés et les instituts de recherche, stimulée par le besoin de dispositifs précis, sûrs et efficaces. L'intégration à des techniques d'imagerie avancées et les innovations produits continues, notamment des systèmes d'administration optimisés et des matériaux biocompatibles, stimulent encore davantage leur adoption.

Aperçu du marché des dispositifs d'occlusion en Asie-Pacifique

Le marché des dispositifs d'occlusion en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 9,8 % sur la période 2025-2032, portée par l'urbanisation croissante, la hausse des dépenses de santé et l'expansion des centres de cardiologie interventionnelle. Les initiatives gouvernementales favorisant les soins cardiaques avancés, l'expansion des réseaux hospitaliers et la sensibilisation croissante aux procédures mini-invasives soutiennent la croissance du marché. Des pays comme la Chine, le Japon et l'Inde connaissent une adoption massive des dispositifs d'occlusion en raison de la prévalence croissante des maladies cardiovasculaires, de la sensibilisation croissante des patients et de l'amélioration de l'accès aux services de santé avancés.

Aperçu du marché japonais des dispositifs d'occlusion

Le marché japonais des dispositifs d'occlusion connaît un essor considérable grâce au système de santé bien développé du pays, à l'adoption massive de procédures de cardiologie interventionnelle avancées et à la demande croissante de traitements mini-invasifs. Les hôpitaux et les centres cardiaques spécialisés mettent en œuvre des dispositifs d'occlusion pour les interventions cardiaques structurelles, en mettant l'accent sur la sécurité, la précision et la récupération des patients. De plus, le vieillissement de la population japonaise et la prévalence croissante des maladies cardiovasculaires devraient stimuler la demande soutenue de dispositifs d'occlusion dans tous les contextes cliniques.

Aperçu du marché chinois des dispositifs d'occlusion

En 2024, le marché chinois des dispositifs d'occlusion représentait la plus grande part de marché en Asie-Pacifique, grâce au développement des infrastructures de santé, à l'urbanisation rapide et à la prévalence croissante des maladies cardiovasculaires. La Chine connaît une forte adoption des dispositifs d'occlusion dans les hôpitaux et les centres de cardiologie spécialisés, soutenue par les initiatives gouvernementales en faveur des soins cardiaques avancés et la disponibilité de dispositifs abordables et de haute qualité fabriqués par des fabricants nationaux. L'amélioration des capacités en cardiologie interventionnelle, conjuguée à une sensibilisation accrue des patients et à des programmes de formation clinique, est un facteur clé de croissance du marché chinois.

Part de marché des dispositifs d'occlusion

L'industrie des dispositifs d'occlusion est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Occlutech (Suisse)

- WL Gore & Associates, Inc. (États-Unis)

- Terumo Corporation (Japon)

- B. Braun SE (Allemagne)

- LifeTech Scientific Corporation (Chine)

- Cardiovascular Systems, Inc. (États-Unis)

- Venus Medtech (Chine)

- MicroPort Scientific Corporation (Chine)

- Cook (États-Unis)

- Starway Medical Co. Ltd (Chine)

Derniers développements sur le marché mondial des dispositifs d'occlusion

- En juin 2021, Embolx a annoncé la commercialisation limitée de son microcathéter d'occlusion par ballonnet Sniper en Europe. Ce dispositif est conçu pour les procédures d'embolisation artérielle et offre une solution mini-invasive pour traiter diverses pathologies.

- En septembre 2023, les microsphères Embozene de Varian ont obtenu le marquage CE européen pour l'embolisation de l'artère géniculaire (EAG) dans le traitement de l'arthrose du genou. Embozene est ainsi le premier et le seul agent embolique à bénéficier du marquage CE spécifique pour l'EAG, une procédure mini-invasive visant à cibler l'inflammation et à soulager la douleur chez les patients souffrant d'arthrose du genou.

- En août 2024, BIOTRONIK a lancé les cathéters d'extension FlowGuide et Guidion Short dans certains pays européens. Ces dispositifs sont conçus pour offrir un meilleur soutien et faciliter la mise en place de dispositifs lors d'interventions vasculaires complexes.

- En septembre 2025, Imperative Care a annoncé l'autorisation 510(k) de la FDA pour son système de thrombectomie Symphony pour le traitement de l'embolie pulmonaire. Ce cathéter d'aspiration de gros calibre pour l'élimination des caillots est conçu pour allier puissance de gros calibre et contrôle précis du vide profond.

- En août 2025, Boston Scientific a adressé une lettre aux clients concernés, leur recommandant de mettre à jour les instructions d'utilisation de certains systèmes d'accès WATCHMAN afin de réduire le risque d'embolie gazeuse lors des accès vasculaires et transseptaux. Cette recommandation fait suite à des signalements d'effets indésirables graves, dont 17 décès, soulignant l'engagement de l'entreprise en faveur de la sécurité des patients et de l'optimisation des dispositifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.