Global Occupancy Sensor Market

Taille du marché en milliards USD

TCAC :

%

USD

3.82 Billion

USD

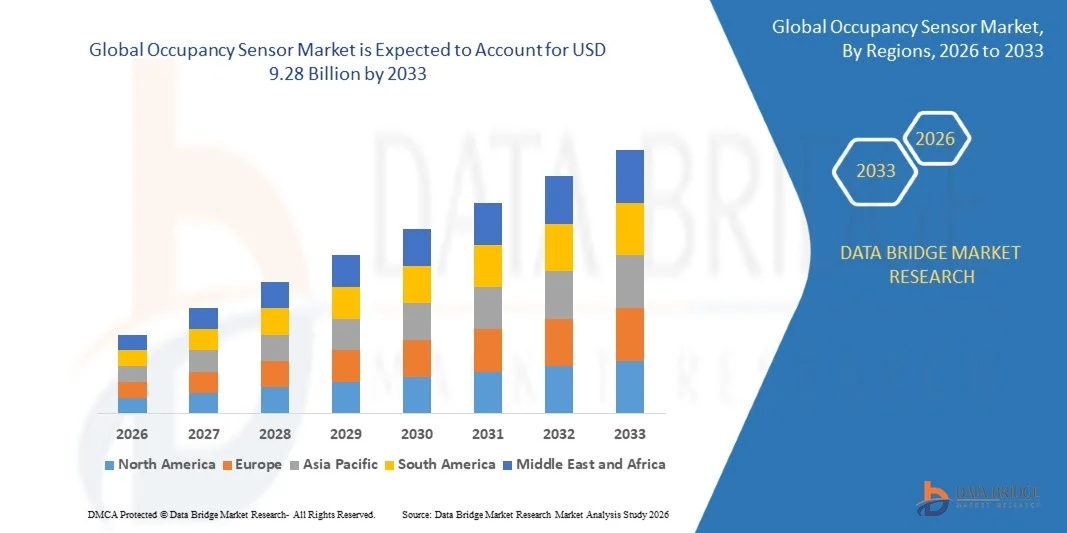

9.28 Billion

2025

2033

USD

3.82 Billion

USD

9.28 Billion

2025

2033

| 2026 –2033 | |

| USD 3.82 Billion | |

| USD 9.28 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs d'occupation, par type (infrarouge passif (PIR), ultrasonique, micro-ondes, technologie double, etc.), par connectivité (wired, et sans fil), par utilisation finale (commercial, résidentiel, industriel, santé, gouvernement, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Capteur d'occupationTaille du marché

- La taille du marché mondial des capteurs d'occupation a été évaluée à82 milliards de dollars en 2025et devrait atteindre9,28 milliards de dollars en 2033, à uneTCAC de 9,28 %pendant la période de prévision

- L'expansion du marché est principalement soutenue par la demande croissante de systèmes automatisés d'éclairage et de contrôle du CVC dans les installations commerciales, résidentielles et industrielles afin de réduire la consommation d'énergie et les coûts opérationnels.

- De plus, l'intégration croissante des capteurs d'occupation dans les projets de ville intelligente, les systèmes de sécurité et les solutions d'automatisation des lieux de travail accélère l'adoption globale du marché à l'échelle mondiale.

Capteur d'occupationAnalyse du marché

- Les capteurs d'occupation, qui détectent la présence humaine à l'aide de technologies telles que les systèmes infrarouges, ultrasoniques, micro-ondes et hybrides, jouent un rôle crucial dans la gestion intelligente des bâtiments en optimisant l'utilisation de l'énergie et en améliorant la sécurité.

- L'accent de plus en plus mis sur la durabilité et les certifications de bâtiments écologiques stimule considérablement le déploiement de systèmes d'automatisation basés sur l'occupation dans les infrastructures modernes.

- L'Amérique du Nord a dominé le marché des détecteurs d'occupation en 2025, représentant environ 36,8 % de la part de marché mondiale, en raison de l'adoption rapide d'infrastructures intelligentes, de règlements rigoureux en matière d'efficacité énergétique et de la mise en oeuvre généralisée des technologies d'automatisation des bâtiments.

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide et devrait enregistrer un TCAC d'environ 12,7 % au cours de la période de prévision, alimenté par l'urbanisation rapide, l'augmentation des activités de construction, les initiatives de développement urbain intelligent et les investissements croissants dans des bâtiments commerciaux et résidentiels intelligents dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- En 2025, le segment de l'Infrarouge passif (PIR) a dominé le marché des détecteurs d'occupation, avec environ 48,6 % des revenus totaux du marché, appuyés par un déploiement généralisé dans les bureaux, les centres commerciaux, les aéroports, les établissements d'enseignement, les établissements de soins de santé et les milieux d'accueil.

Portée etSegmentation du marché des capteurs d'occupation

|

Attributs |

Clé du capteur d'occupationPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· L'intégration de l'intelligence artificielle avancée au marché des capteurs d'occupation améliore l'efficacité énergétique et l'expérience utilisateur. · L'augmentation de la demande d'efficacité énergétique stimule l'innovation et la concurrence sur le marché des capteurs d'occupation. |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché des capteurs d'occupation

Déplacement vers des systèmes d'automatisation des bâtiments intelligents, compatibles avec l'IA et économes en énergie

- Le marché connaît une forte évolution vers des capteurs d'occupation intégrés à l'IA et à l'IoT qui fournissent des informations sur l'utilisation de l'espace en temps réel et l'optimisation automatisée de l'énergie.

- L'adoption croissante de capteurs sans fil et alimentés par piles permet une installation flexible et réduit les coûts d'infrastructure dans les bâtiments intelligents.

- L'intégration avec les systèmes intelligents d'éclairage et de CVC améliore l'efficacité énergétique et soutient les initiatives de construction net-zéro à l'échelle mondiale.

- L'utilisation croissante de plateformes d'analyse de l'occupation en nuage aide les entreprises à optimiser l'utilisation des espaces de travail dans les environnements de travail hybrides.

- La demande de capteurs à double technologie augmente en raison de l'amélioration de la précision dans des environnements complexes comme les grands bâtiments commerciaux et les installations industrielles.

Dynamique du marché des capteurs d'occupation

Chauffeur

La demande croissante d'efficacité énergétique et d'automatisation intelligente des bâtiments

- L'importance croissante accordée à la réduction de la consommation d'énergie dans les bâtiments commerciaux et résidentiels conduit à l'adoption de capteurs d'occupation.

- La mise en œuvre croissante de technologies de construction intelligentes permet le contrôle automatisé des systèmes d'éclairage, de CVC et de sécurité.

- La hausse des coûts de l'électricité pousse les organisations à adopter l'automatisation par capteurs pour réaliser des économies d'exploitation.

- La réglementation gouvernementale visant à promouvoir l'efficacité énergétique des infrastructures et des bâtiments verts favorise l'expansion du marché.

- Les projets d'urbanisation rapide et de développement urbain intelligent accélèrent encore le déploiement des systèmes de détection d'occupation.

Restriction/Défi

Coût d'installation élevé et limites techniques dans les environnements complexes

- Les coûts initiaux élevés des systèmes de capteurs avancés limitent l'adoption sur les marchés sensibles aux coûts.

- La complexité de l'intégration avec les systèmes existants de gestion des bâtiments pose des problèmes de déploiement.

- Les limites de performance telles que la détection fausse dans des environnements surpeuplés ou très dynamiques réduisent l'efficacité.

- L'absence de normalisation entre les technologies des capteurs affecte l'interopérabilité entre les dispositifs et les systèmes.

- Les besoins en matière d'entretien et d'étalonnage augmentent les coûts opérationnels à long terme pour les utilisateurs finaux.

Portée du marché des capteurs d'occupation

Le marché est segmenté sur la base de Type, Connectivité, Utilisateur final.

- Par type

Sur la base du type, Passive Infrared (PIR) a dominé le marché des détecteurs d'occupation en 2025, représentant environ 52,8 % du chiffre d'affaires total du marché, en raison de son rapport coût-efficacité, de sa grande fiabilité et de son large adoption dans les bâtiments commerciaux et résidentiels. Les capteurs PIR sont largement utilisés pour l'éclairage et l'automatisation CVC en raison de leur capacité à détecter efficacement les mouvements à l'aide de signatures de chaleur infrarouges. Leur faible consommation d'énergie, leur installation facile et leur compatibilité avec les systèmes de construction intelligents en font le choix préféré dans les bureaux, les commerces et les maisons. Une forte demande de solutions écoénergétiques et un déploiement généralisé dans les systèmes d'éclairage intelligents renforcent la domination de ce segment à l'échelle mondiale.

La technologie duale a été prise en compte et devrait connaître le TCAC le plus rapide d'environ 13,4 % au cours de la période de prévision, alimenté par l'augmentation de la demande de précision et la réduction des taux de détection faux dans des environnements complexes. L'adoption croissante dans les bureaux intelligents, les aéroports, les installations industrielles et les systèmes avancés d'automatisation des bâtiments accélère la demande mondiale.

- Par connectivité

Sur la base de la connectivité, la connectivité sans fil a dominé le marché des détecteurs d'occupation en 2025, captant environ 61,3 % du chiffre d'affaires total du marché, grâce à une installation facile, à la flexibilité et à la compatibilité avec les systèmes modernes de construction intelligents. Les capteurs sans fil éliminent le besoin de câblage étendu, réduisent les coûts d'installation et soutiennent l'intégration transparente avec les plates-formes IoT, l'éclairage intelligent et les systèmes d'automatisation du bâtiment.

La connectivité par fil représente le TCAC le plus rapide, soit environ 11,9 %, au cours de la période de prévision, en raison du déploiement croissant d'installations industrielles, d'édifices gouvernementaux et d'applications essentielles à la mission nécessitant une communication stable, sûre et sans interférence.

- Par Utilisateur final

Sur la base de l'utilisateur final, Commercial a dominé le marché des détecteurs d'occupation avec environ 48,6 % du chiffre d'affaires total du marché en 2025, sous l'impulsion d'un déploiement important dans les bureaux, centres commerciaux, aéroports, hôtels, établissements d'enseignement, établissements de santé et bâtiments d'entreprise. Les installations commerciales utilisent de plus en plus de capteurs d'occupation pour optimiser la consommation d'énergie grâce à l'éclairage automatisé, à la gestion du CVC et aux opérations de sécurité. L'adoption croissante de bâtiments intelligents et de normes de construction écologique continue de soutenir la croissance des segments.

Le secteur résidentiel compte et devrait connaître le TCAC le plus rapide d'environ 13,2 % au cours de la période de prévision, alimenté par l'adoption rapide de technologies de maison intelligente, une préférence accrue des consommateurs pour des solutions écoénergétiques et une intégration croissante avec les plateformes de domotique et les assistants intelligents. La sensibilisation accrue à la durabilité et à la baisse des coûts des capteurs accélère encore la pénétration du marché dans les applications résidentielles.

Analyse régionale du marché des capteurs d'occupation

- L'Amérique du Nord a dominé le marché des détecteurs d'occupation avec la plus grande part de revenus de 41,9 % en 2025, grâce à l'adoption de technologies de construction intelligentes, à la forte pénétration des systèmes d'automatisation et au déploiement généralisé d'infrastructures écoénergétiques dans les espaces commerciaux et résidentiels.

- Les organisations et les consommateurs de la région privilégient de plus en plus l'éclairage à base d'occupation intelligente, le contrôle du CVC et l'optimisation de la sécurité, ce qui permet d'intégrer largement les capteurs d'occupation dans les bureaux, les établissements de santé, les centres de vente au détail et les maisons intelligentes.

- Cette forte position sur le marché s'appuie en outre sur des investissements importants dans l'infrastructure compatible avec l'IoT, la présence de fabricants de capteurs de premier plan et l'adoption rapide d'initiatives de villes intelligentes, la mise en place de capteurs d'occupation comme élément clé des systèmes modernes d'automatisation des bâtiments et de gestion de l'énergie.

Aperçu du marché américain des détecteurs d'occupation

Le marché américain des détecteurs d'occupation connaît une forte croissance en raison de l'adoption rapide de technologies de construction intelligentes et de la demande croissante d'infrastructures écoénergétiques dans les espaces commerciaux, résidentiels et industriels. L'intégration croissante des systèmes d'automatisation IoT pour l'éclairage, le CVC et le contrôle de sécurité contribue à l'expansion du marché. En outre, de solides investissements dans des projets de ville intelligente, des activités de construction avancées et la présence de fabricants de capteurs de premier plan accélèrent l'adoption, faisant des capteurs d'occupation un élément clé des systèmes modernes de gestion des bâtiments dans le pays.

Perspectives du marché des capteurs d'occupation en Europe

Le marché européen des capteurs d'occupation connaît une croissance régulière, soutenue par des réglementations strictes en matière d'efficacité énergétique, l'adoption croissante de technologies de construction intelligentes et l'accent croissant mis sur les infrastructures durables. La demande est motivée par l'intégration généralisée des systèmes d'automatisation dans les bureaux commerciaux, les espaces de vente au détail et les infrastructures publiques afin de réduire la consommation d'énergie et les coûts opérationnels. Des pays comme l'Allemagne, le Royaume-Uni et la France sont à la pointe de l'adoption grâce à de solides initiatives de villes intelligentes et à des investissements croissants dans des systèmes de gestion de bâtiments basés sur l'IoT dans toute la région.

Aperçu du marché des détecteurs d'occupation au Royaume-Uni

Le Royaume-Uni. Le marché des détecteurs d'occupation connaît une croissance soutenue grâce à l'adoption croissante de technologies de construction intelligentes et à l'accent mis sur l'efficacité énergétique dans les infrastructures commerciales et résidentielles. La demande croissante pour l'éclairage automatisé, le contrôle CVC et les systèmes de sécurité stimule le déploiement de capteurs dans les bureaux, les commerces et les bâtiments publics. Les initiatives gouvernementales en faveur de la réduction du carbone et du développement des villes intelligentes accélèrent encore l'adoption. De plus, l'intégration croissante des technologies IoT et sans fil accroît l'efficacité des systèmes et la pénétration du marché dans l'ensemble du pays.

Allemagne Capteur d'occupation Aperçu du marché

Le marché allemand des détecteurs d'occupation connaît une croissance soutenue grâce à l'adoption de technologies de construction intelligentes et à la concentration croissante sur l'efficacité énergétique dans les infrastructures commerciales et résidentielles. La demande est soutenue par la base industrielle avancée du pays, des réglementations strictes en matière de conservation de l'énergie et une intégration croissante des systèmes d'automatisation compatibles avec l'IoT. Les investissements croissants dans les bureaux intelligents, les bâtiments verts et les solutions intelligentes d'éclairage et de contrôle CVC accélèrent encore l'expansion du marché. En outre, l'Allemagne insiste sur la durabilité et la numérisation renforce l'adoption à long terme de capteurs d'occupation.

Aperçu du marché des capteurs d'occupation Asie-Pacifique

Le marché des capteurs d'occupation Asie-Pacifique connaît une forte croissance, stimulée par l'urbanisation rapide, l'expansion des projets de villes intelligentes et l'adoption croissante de systèmes d'automatisation des bâtiments économes en énergie. L'augmentation des activités de construction dans les secteurs commercial, résidentiel et industriel dans des pays comme la Chine, l'Inde et le Japon stimulent le déploiement de capteurs. De plus, la sensibilisation croissante aux économies d'énergie et aux initiatives gouvernementales favorisant l'infrastructure intelligente accélèrent l'expansion du marché. La région bénéficie également d'investissements accrus dans les technologies IoT et la modernisation des systèmes de gestion des bâtiments.

Aperçu du marché japonais des capteurs d'occupation

Le marché japonais des détecteurs d'occupation connaît une croissance soutenue grâce à l'adoption de technologies de construction intelligentes et d'infrastructures économes en énergie. La demande croissante pour l'éclairage automatisé, le contrôle du CVC et les systèmes de sécurité dans les locaux commerciaux et résidentiels favorise l'expansion du marché. Le Japon met l'accent sur la durabilité, les villes intelligentes et l'intégration IoT avancée accélère encore le déploiement des capteurs. De plus, l'augmentation de la population vieillissante et le besoin de solutions de vie assistée encouragent l'utilisation de capteurs d'occupation dans les soins de santé et les milieux résidentiels.

Aperçu du marché des capteurs d'occupation en Inde

Le marché des détecteurs d'occupation en Inde connaît une forte croissance due à l'urbanisation rapide, à l'adoption croissante de solutions de construction intelligentes et à la concentration croissante sur les infrastructures écoénergétiques. L'expansion de l'immobilier commercial, des parcs informatiques et des projets de villes intelligentes stimulent considérablement la demande de systèmes automatisés d'éclairage et de contrôle CVC. De plus, une prise de conscience croissante de la conservation de l'énergie et une pénétration accrue des solutions de domotique basées sur l'IdO appuient davantage l'expansion du marché dans les applications résidentielles, commerciales et industrielles du pays.

Part du marché des capteurs d'occupation

L'industrie du capteur d'occupation est principalement dirigée par des entreprises bien établies, notamment :

- Schneider Electric (France)

- Honeywell International Inc. (États-Unis)

- Siemens AG (Allemagne)

- Johnson Controls International (Irlande)

- Legrand SA (France)

- Société Eaton (Irlande)

- Signifier N.V. (Pays-Bas)

- Texas Instruments Inc. (États-Unis)

- Hubbell Incorporated (États-Unis)

- Panasonic Corporation (Japon)

Quelles sont les évolutions récentes du marché mondial des capteurs d'occupation

- En mai 2025, Schneider Electric a élargi son écosystème de partenariat avec l'IoT et les fournisseurs de solutions de construction intelligente pour renforcer sa plateforme EcoStruxure, intégrant la détection d'occupation avancée pour l'automatisation des bâtiments économe en énergie et la gestion intelligente des installations.

- En novembre 2025, Honeywell a annoncé sa collaboration avec des entreprises d'infrastructure intelligente pour améliorer les systèmes de détection d'occupation basés sur l'IA, en mettant l'accent sur l'optimisation du CVC et l'analyse de l'utilisation des lieux de travail dans les bâtiments commerciaux.

- En août 2025, Legrand a renforcé sa position mondiale grâce à l'intégration stratégique de portefeuilles d'automatisation de bâtiments intelligents, en élargissant les solutions de capteurs d'occupation pour les marchés des infrastructures intelligentes commerciales et résidentielles.

- En mars 2026, Siemens s'emploie à développer son segment des technologies de la construction par le biais de partenariats avec des sociétés numériques jumelées et IoT, en améliorant les systèmes de gestion de l'énergie par occupation dans les villes intelligentes et les installations industrielles.

- En janvier 2026, Johnson Controls fait progresser les collaborations dans les écosystèmes de construction intelligente afin d'intégrer des capteurs d'occupation à des plates-formes d'analyse prédictive, soutenant l'éclairage automatisé, la sécurité et l'optimisation de CVC dans des projets d'infrastructure à grande échelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.