Global Occupant Classification System Ocs Market

Taille du marché en milliards USD

TCAC :

%

USD

2.26 Billion

USD

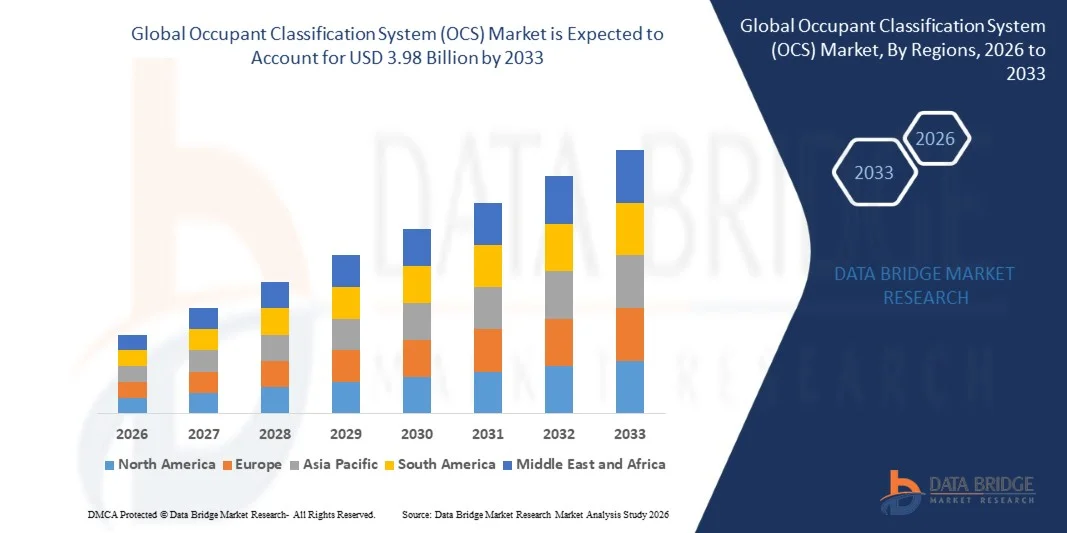

3.98 Billion

2025

2033

USD

2.26 Billion

USD

3.98 Billion

2025

2033

| 2026 –2033 | |

| USD 2.26 Billion | |

| USD 3.98 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de classification des occupants (OCS), par technologie (systèmes à capteurs, systèmes à pression, systèmes de classification par poids et systèmes de détection infrarouge), composants (capteurs, microcontrôleurs, logiciels et algorithmes), utilisateurs finaux (équipementiers et marché de l'après-vente) et applications (véhicules de tourisme, véhicules utilitaires, motos et poids lourds) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des systèmes de classification des occupants (OCS) ?

- Le marché mondial des systèmes de classification des occupants (OCS) était évalué à 2,26 milliards de dollars américains en 2025 et devrait atteindre 3,98 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,31 % au cours de la période de prévision.

- La demande croissante de dispositifs de sécurité avancés pour les passagers, l'adoption croissante d'airbags et de systèmes de ceintures de sécurité intelligents, l'intégration croissante de capteurs électroniques dans les véhicules, la prolifération des véhicules connectés et autonomes et les réglementations gouvernementales strictes en matière de sécurité sont quelques-uns des principaux facteurs qui stimulent la croissance du marché des systèmes de classification des occupants (OCS).

Quels sont les principaux enseignements du marché des systèmes de classification des occupants (OCS) ?

- La demande croissante de véhicules plus sûrs, l'augmentation de la production automobile dans les régions en développement et l'expansion des initiatives de recherche et développement dans le domaine des systèmes de sécurité avancés devraient générer d'importantes opportunités pour le marché des systèmes de classification des occupants (OCS).

- Des défis tels que la complexité élevée du système, les problèmes d'intégration avec l'électronique embarquée existante et le manque d'ingénieurs qualifiés pour la conception avancée des systèmes de contrôle d'exploitation peuvent constituer des freins à la croissance du marché.

- La région Asie-Pacifique a dominé le marché des systèmes de classification des occupants (OCS) avec une part de revenus de 38,87 % en 2025, grâce à une expansion massive de la production automobile, de la fabrication de semi-conducteurs, du développement de systèmes embarqués et à un soutien gouvernemental important à l'innovation numérique en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- L'Amérique du Nord devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,74 %, entre 2026 et 2033, grâce à l'adoption croissante des systèmes de contrôle d'accès (OCS) assistés par l'IA, des véhicules intelligents, des solutions de mobilité connectée et des technologies ADAS avancées aux États-Unis et au Canada.

- Le segment des systèmes à base de capteurs a dominé le marché avec une part de 42,1 % en 2025, grâce à son intégration généralisée dans les véhicules de tourisme, les véhicules utilitaires et les automobiles de luxe.

Portée du rapport et segmentation du marché du système de classification des occupants (OCS)

|

Attributs |

Système de classification des occupants (OCS) : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des systèmes de classification des occupants (OCS) ?

« Évolution croissante vers des systèmes de classification des occupants (OCS) intelligents, compacts et de haute précision »

- Le marché des systèmes de classification des occupants (OCS) connaît une forte adoption des dispositifs OCS compacts, intégrant des capteurs et de haute précision, conçus pour assurer la sécurité des passagers, la détection des occupants en temps réel et les systèmes de déploiement avancés des airbags.

- Les fabricants proposent des solutions OCS multi-capteurs, dotées d'intelligence artificielle et définies par logiciel, qui offrent une précision de détection accrue, une intégration avec les calculateurs électroniques du véhicule (ECU) et une compatibilité avec les plateformes automobiles modernes.

- La demande croissante d'unités OCS économiques, légères et modulaires stimule leur utilisation dans les véhicules de tourisme, les flottes commerciales et les automobiles de luxe.

- Par exemple, des entreprises telles que Continental, Denso, Toyota, Ford et Infineon ont modernisé leurs solutions OCS avec des systèmes de détection multizones, des systèmes de classification basés sur la pression et le poids, ainsi que des algorithmes d'apprentissage automatique avancés.

- Le besoin croissant de détection rapide des occupants, d'activation des airbags en temps réel et de surveillance de plusieurs occupants accélère l'adoption des unités OCS intelligentes et embarquées.

- As vehicles become more automated and safety regulations stricter, OCSs remain critical for reducing injuries, enhancing safety, and meeting regulatory compliance globally

What are the Key Drivers of Occupant Classification System (OCS) Market?

- Rising demand for smart safety systems, weight and presence detection, and multi-occupant monitoring in passenger and commercial vehicles is driving OCS adoption

- For instance, in 2025, leading companies such as Continental, Denso, Infineon, Toyota, and Ford enhanced their OCS portfolios with AI-based sensors, embedded software solutions, and advanced pressure and weight classification capabilities

- Growing adoption of electric vehicles, autonomous vehicles, and connected cars is increasing demand for integrated, high-precision OCS technologies across North America, Europe, and Asia-Pacific

- Advancements in sensor technologies, AI-driven analytics, software integration, and low-power designs have strengthened OCS performance, reliability, and scalability

- Increasing regulatory requirements for passenger safety, airbag optimization, and collision prevention are fueling multi-region OCS deployment

- Supported by ongoing automotive R&D, rising vehicle production, and smart mobility initiatives, the Occupant Classification System (OCS) market is expected to witness strong long-term growth

Which Factor is Challenging the Growth of the Occupant Classification System (OCS) Market?

- High costs associated with premium multi-sensor, AI-enabled OCS units restrict adoption in low-cost vehicles and emerging automotive segments

- For instance, during 2024–2025, fluctuations in semiconductor and sensor prices, along with global supply chain disruptions, increased manufacturing costs for leading vendors

- Complexity in integrating OCS with multiple ECUs, airbags, and vehicle safety modules increases the need for specialized engineering expertise and calibration

- Limited awareness among small OEMs and retrofit markets regarding OCS benefits and installation challenges slows adoption

- Competition from alternative occupant detection systems, simplified seatbelt sensors, and legacy airbag control modules creates pricing pressure and reduces differentiation

- To address these challenges, companies are focusing on cost-optimized designs, scalable sensor modules, embedded AI algorithms, and automotive-grade software platforms to drive global adoption of occupant classification systems (OCS)

How is the Occupant Classification System (OCS) Market Segmented?

The market is segmented on the basis of technology, component, end use, and application.

• By Technology

On the basis of technology, the occupant classification system (OCS) market is segmented into Sensor-Based Systems, Pressure-Based Systems, Weight Classification Systems, and Infrared Detection Systems. The Sensor-Based Systems segment dominated the market with a 42.1% share in 2025, driven by widespread integration in passenger vehicles, commercial vehicles, and luxury automobiles. These systems leverage advanced sensors for real-time occupant detection, enabling precise airbag deployment, adaptive restraint systems, and enhanced in-vehicle safety monitoring. Sensor-based OCS solutions offer compact design, high detection accuracy, and compatibility with vehicle electronic control units (ECUs), making them the preferred choice for OEMs.

The Infrared Detection Systems segment is expected to grow at the fastest CAGR from 2026 to 2033, driven by adoption in smart vehicles, autonomous systems, and high-end commercial fleets. Rising demand for non-contact detection, improved passenger monitoring, and integration with advanced driver-assistance systems (ADAS) is accelerating growth in infrared-based occupant detection technologies.

• By Component

On the basis of component, the market is segmented into Sensors, Microcontrollers, Software, and Algorithms. The Sensors segment dominated with a 45.3% share in 2025, as it forms the core of OCS devices, providing real-time occupant presence, weight, and position data to ECUs. Modern vehicles rely on multi-zone and multi-type sensors for enhanced safety, enabling AI-assisted detection, predictive airbag deployment, and seamless integration with in-vehicle networks. Sensor technology advancements, including low-power consumption, high sensitivity, and modular design, are driving widespread adoption across OEMs and aftermarket solutions.

The Algorithms segment is expected to grow at the fastest CAGR from 2026 to 2033, fueled by AI and machine learning integration that enables adaptive occupant recognition, multi-occupant differentiation, and predictive safety response. Enhanced software intelligence allows OCS units to accurately classify occupant type, posture, and movement, supporting next-generation automated and autonomous vehicle safety systems.

• By End Use

On the basis of end use, the occupant classification system (OCS) market is segmented into OEMs and Aftermarket. The OEM segment dominated with a 61.7% share in 2025, supported by mandatory integration of OCS in new passenger vehicles, commercial vehicles, and trucks to comply with global safety regulations. OEMs benefit from incorporating OCS during vehicle design, ensuring seamless integration with airbags, seatbelt pre-tensioners, and ADAS systems. Growing focus on smart mobility, vehicle automation, and connected cars is further strengthening OEM adoption.

Le segment de l'après-vente devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande de modernisation des véhicules anciens, des flottes commerciales et des véhicules spéciaux. La sensibilisation accrue à la sécurité des occupants, les pressions réglementaires et la disponibilité croissante de solutions de modernisation OCS prêtes à l'emploi stimulent le déploiement de l'après-vente à l'échelle mondiale.

• Sur demande

En fonction de l'application, le marché est segmenté en véhicules particuliers, véhicules utilitaires, motos et poids lourds. Le segment des véhicules particuliers dominait le marché en 2025 avec une part de 48,2 %, grâce à la production croissante de voitures équipées d'airbags perfectionnés, de systèmes avancés d'aide à la conduite (ADAS) et de ceintures de sécurité intelligentes. Les constructeurs de véhicules particuliers déploient de plus en plus de systèmes de surveillance des occupants (OCS) pour garantir la conformité réglementaire, améliorer les notes de sécurité et réduire les risques de blessures pour les occupants en cas de collision. Ces systèmes fournissent une classification en temps réel du poids et de la position des occupants, permettant un déploiement adaptatif des airbags et des fonctions de sécurité prédictives.

Le segment des véhicules lourds devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption de ces technologies dans les camions, les autobus et les flottes commerciales. Le renforcement des réglementations en matière de sécurité, l'intégration des systèmes télématiques aux flottes et la demande croissante de détection des occupants dans les cabines multipassagers sont les principaux moteurs de la croissance de ce segment, notamment en Amérique du Nord et en Asie-Pacifique.

Quelle région détient la plus grande part du marché des systèmes de classification des occupants (OCS) ?

- La région Asie-Pacifique a dominé le marché des systèmes de classification des occupants (OCS) avec une part de revenus de 38,87 % en 2025, grâce à une forte expansion de la production automobile, de la fabrication de semi-conducteurs, du développement de systèmes embarqués et à un soutien gouvernemental important à l'innovation numérique en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. L'adoption généralisée de capteurs avancés, de systèmes de détection de poids et de technologies de détection infrarouge des occupants continue d'alimenter la demande d'OCS pour les véhicules particuliers, les véhicules utilitaires et les flottes de poids lourds dans la région.

- Les entreprises leaders de la région Asie-Pacifique déploient des solutions avancées de classification des occupants intégrant de multiples capteurs, des algorithmes d'intelligence artificielle, l'analyse de données en temps réel et la connectivité sans fil, renforçant ainsi l'avance technologique de la région. Les investissements continus dans la mobilité intelligente, les systèmes avancés d'aide à la conduite (ADAS) et l'électrification des véhicules accélèrent encore l'expansion du marché.

- Des pôles automobiles solides, une capacité de production élevée et des collaborations croissantes entre équipementiers renforcent le leadership et la domination à long terme de la région Asie-Pacifique sur le marché.

Analyse du marché chinois du système de classification des occupants (OCS)

La Chine est le principal contributeur à la région Asie-Pacifique grâce à son infrastructure de production automobile et électronique de pointe, à ses investissements massifs dans les semi-conducteurs et aux initiatives gouvernementales proactives en faveur de la mobilité intelligente. L'adoption croissante de technologies de détection, de classification du poids et de capteurs infrarouges basées sur l'IA dans les véhicules stimule la demande de solutions OCS hautement fiables. Les constructeurs automobiles et les équipementiers de premier rang intègrent de plus en plus ces systèmes dans les nouveaux véhicules afin de se conformer aux normes de sécurité strictes, d'améliorer la protection des occupants et d'optimiser les fonctionnalités des systèmes avancés d'aide à la conduite (ADAS). Les capacités de production locales et une production compétitive en termes de coûts favorisent l'adoption de ces systèmes sur les marchés nationaux et à l'export, à l'échelle mondiale.

Analyse du marché japonais du système de classification des occupants (OCS)

Le Japon affiche une croissance soutenue, portée par des technologies automobiles de pointe, une fabrication électronique de précision et l'adoption croissante des véhicules autonomes. L'accent mis sur une ingénierie de haute qualité, le respect des normes de sécurité et la précision des capteurs favorise l'intégration optimale des systèmes de conduite autonome (OCS) dans les véhicules particuliers et utilitaires. Le recours accru aux systèmes multi-capteurs, à la robotique et aux applications de véhicules connectés consolide l'expansion du marché à long terme et contribue à la position dominante de la région Asie-Pacifique.

Analyse du marché indien des systèmes de classification des occupants (OCS)

L'Inde s'impose comme un pôle de croissance majeur en Asie-Pacifique, portée par l'expansion de ses centres de R&D automobile, la hausse de sa production nationale et les initiatives gouvernementales en faveur d'une industrie intelligente. La demande croissante de systèmes de détection des occupants par pesée et capteurs pour les véhicules électriques, les véhicules utilitaires et les plateformes de mobilité connectée stimule l'adoption de ces technologies. L'augmentation des investissements en R&D, les innovations des start-ups et le développement des infrastructures numériques renforcent encore la croissance du marché régional.

Analyse du marché sud-coréen des systèmes de classification des occupants (OCS)

La Corée du Sud contribue de manière significative grâce à l'adoption croissante de l'électronique automobile, à la production de véhicules de tourisme performants et au développement important du secteur des semi-conducteurs. Le déploiement rapide de systèmes de surveillance des occupants basés sur l'IA, de technologies pour véhicules intelligents et de capteurs avancés accélère la demande de solutions OCS (Over-The-Car). Une efficacité de production élevée, l'innovation technologique et une production automobile axée sur l'exportation renforcent la domination du marché régional.

Marché du système de classification des occupants (OCS) en Amérique du Nord

L'Amérique du Nord devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,74 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante des systèmes de contrôle d'exploitation (OCS) assistés par l'IA, des véhicules intelligents, des solutions de mobilité connectée et des technologies ADAS avancées aux États-Unis et au Canada. La production automobile à grande échelle, l'intégration de l'électronique de pointe et la conformité réglementaire accélèrent l'adoption des solutions OCS basées sur des capteurs, la pression et l'infrarouge. Le développement des collaborations entre constructeurs automobiles, l'innovation technologique et l'augmentation des investissements en R&D dans les véhicules électriques et autonomes renforcent la trajectoire de croissance et le potentiel de marché à long terme de l'Amérique du Nord.

Quelles sont les principales entreprises du marché des systèmes de classification des occupants (OCS) ?

The occupant classification system (OCS) industry is primarily led by well-established companies, including:

- Toyota (Japan)

- General Motors (U.S.)

- Aisin Seiki (Japan)

- Texas Instruments (U.S.)

- Denso (Japan)

- Nissan (Japan)

- Infineon Technologies (Germany)

- Continental (Germany)

- Ford (U.S.)

- Bosch (Germany)

- Toshiba (Japan)

- Mercedes Benz (Germany)

- Teledyne FLIR (U.S.)

- Valeo (France)

What are the Recent Developments in Global Occupant Classification System (OCS) Market?

- In January 2025, Aptiv presented its Cabin and Driver Monitoring System, designed to enhance occupant safety and driver awareness, integrating occupant detection, child seat recognition, seat belt tracking, and restraint optimization, while also managing airbag deployment and crash presence detection, along with monitoring drowsiness, distraction, microsleep, head pose, and eye gaze to improve road safety, marking a significant step forward in smart vehicle occupant protection

- In September 2024, Denso Corporation revealed plans to expand its Zenmyo facility in Nishio City, Japan, with construction expected to begin in the first half of FY2025 and operations scheduled for the first half of FY2028, featuring a production system capable of rapidly scaling to meet future market expansion and customer demands, strengthening its capacity in manufacturing large-scale integrated ECUs

- In September 2024, ZF Friedrichshafen AG announced that ZF LIFETEC is developing comprehensive hybrid (physical and virtual) test methods, aimed at improving occupant protection and accelerating development cycles at competitive costs, ensuring that seat belts, airbags, and steering wheels are tested under the most demanding conditions, reinforcing automotive safety standards

- In July 2024, ZF LIFETEC created a Pre-Crash Dual Stage Side Airbag, which uses vehicle sensors to activate milliseconds before a collision, first pushing occupants inward by 60 mm to create extra space, followed by traditional inflation for enhanced protection, reducing injury risks in side and pole impacts and helping automakers achieve higher Euro NCAP safety ratings, demonstrating cutting-edge safety innovation

- In February 2024, ZF Friedrichshafen AG introduced an intelligent seat belt system, designed to mitigate accident impacts and facilitate compliance with the NCAP Roadmap 2030 restraint requirements, improving vehicle occupant safety and supporting automakers in meeting evolving regulatory standards

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.