Global Ocular Carotid Artery Dissection Market

Taille du marché en milliards USD

TCAC :

%

USD

24.55 Million

USD

41.96 Million

2024

2032

USD

24.55 Million

USD

41.96 Million

2024

2032

| 2025 –2032 | |

| USD 24.55 Million | |

| USD 41.96 Million | |

| % | |

|

Segmentation du marché mondial de la dissection de l'artère carotide oculaire, par type de maladie (dissection spontanée et traumatique de l'artère carotide), diagnostic (échographie duplex, angiographie par tomodensitométrie, imagerie par résonance magnétique et angiographie par soustraction numérique), traitement (médicaments, thérapie endovasculaire et interventions chirurgicales), utilisateur final (hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la dissection de l'artère carotide oculaire

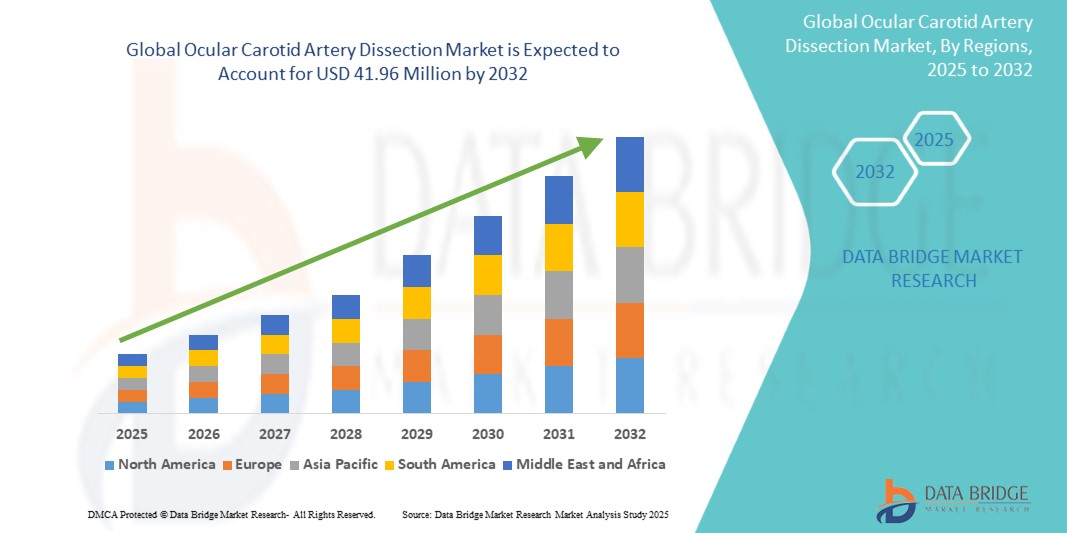

- La taille du marché mondial de la dissection de l'artère carotide oculaire était évaluée à 24,55 millions USD en 2024 et devrait atteindre 41,96 millions USD d'ici 2032 , à un TCAC de 6,93 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des dissections de l'artère carotide et à leur forte association avec les accidents vasculaires cérébraux et les complications liées à la vision, qui nécessitent une imagerie diagnostique avancée et des interventions rapides.

- En outre, l’adoption croissante de techniques d’imagerie non invasives, de thérapies endovasculaires et d’approches de soins multidisciplinaires élargit les capacités de traitement, tandis qu’une sensibilisation accrue des cliniciens aux manifestations oculaires améliore les taux de diagnostic précoce, alimentant ainsi l’expansion du marché.

Analyse du marché de la dissection de l'artère carotide oculaire

- La dissection de l'artère carotide oculaire, souvent associée à une perte de vision, une diplopie ou un syndrome de Horner, est un sous-ensemble essentiel de la prise en charge des maladies de l'artère carotide et des accidents vasculaires cérébraux, où un diagnostic précoce grâce à une imagerie avancée et un traitement rapide par médicaments, pose de stents ou chirurgie sont essentiels pour prévenir les complications neurologiques et oculaires graves.

- L'incidence croissante des dissections de l'artère carotide, associée à l'attention croissante portée à la prévention des accidents vasculaires cérébraux et aux manifestations ophtalmiques, stimule la demande de technologies d'imagerie diagnostique, de soins multidisciplinaires et de procédures interventionnelles avancées.

- L'Amérique du Nord a dominé le marché de la dissection de l'artère carotide oculaire avec la plus grande part de revenus de 40 % en 2024, soutenue par une forte sensibilisation aux troubles liés aux accidents vasculaires cérébraux, une infrastructure de soins de santé robuste et une adoption significative de solutions avancées d'imagerie et de traitement endovasculaire, les États-Unis étant leaders dans la recherche clinique et l'adoption de thérapies innovantes.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la dissection de l'artère carotide oculaire au cours de la période de prévision, grâce à une sensibilisation accrue des patients, un accès élargi aux technologies de diagnostic avancées et une prévalence croissante des accidents vasculaires cérébraux associée aux changements de mode de vie et au vieillissement de la population.

- Le segment de la thérapie endovasculaire a dominé le marché de la dissection de l'artère carotide oculaire avec une part de 42,6 % en 2024, en raison de sa nature peu invasive, de son efficacité à restaurer le flux sanguin et de sa préférence croissante par rapport aux procédures chirurgicales ouvertes, soutenue par une innovation continue dans la conception et les techniques de déploiement des stents carotidiens.

Portée du rapport et segmentation du marché de la dissection de l'artère carotide oculaire

|

Attributs |

Dissection de l'artère carotide oculaire : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la dissection de l'artère carotide oculaire

Progrès en imagerie non invasive et en thérapies endovasculaires

- Une tendance significative et croissante sur le marché de la dissection de l'artère carotide oculaire est l'adoption de techniques d'imagerie non invasives telles que l'IRM haute résolution, l'angioscanner (CTA) et l'échographie duplex, qui permettent un diagnostic plus précoce et plus précis des dissections souvent associées à des symptômes oculaires. Cela a renforcé la capacité des cliniciens à détecter les dissections avant qu'elles n'entraînent des complications graves telles qu'un accident vasculaire cérébral ischémique ou une perte de vision définitive.

- Par exemple, l'utilisation croissante des scanners IRM 3T a permis aux médecins de visualiser plus clairement les anomalies de la paroi vasculaire, tandis que l'angioscanner permet un dépistage rapide et économique des dissections suspectées en situation d'urgence. De même, l'échographie duplex demeure un outil diagnostique de premier plan, notamment pour la surveillance récurrente.

- Sur le plan thérapeutique, la pose de stents endovasculaires prend de l'importance par rapport aux approches chirurgicales ouvertes en raison de son caractère mini-invasif et de l'amélioration des résultats de récupération des patients. De nouveaux stents carotidiens, dotés de revêtements bioabsorbables et de propriétés d'élution médicamenteuse, arrivent sur le marché, offrant des interventions plus sûres et plus durables pour les cas de dissection.

- La collaboration multidisciplinaire entre les services de neurologie, d'ophtalmologie et de chirurgie vasculaire remodèle également les parcours de soins, l'expertise partagée améliorant la prise en charge des patients lorsque les manifestations oculaires sont les premiers signes révélateurs.

- L'intégration de l'analyse d'imagerie assistée par l'IA et des outils de santé numériques pour la prédiction du risque d'accident vasculaire cérébral représente une frontière émergente, permettant une détection plus précoce et des stratégies de traitement personnalisées pour les patients à haut risque.

- Cette tendance vers des diagnostics plus précis, des thérapies mini-invasives et une prestation de soins assistée par la technologie remodèle le marché, les prestataires de soins de santé et les fabricants de dispositifs investissant de plus en plus dans l'innovation pour améliorer les résultats des patients dans les dissections carotidiennes présentant des symptômes oculaires.

Dynamique du marché de la dissection de l'artère carotide oculaire

Conducteur

Le fardeau croissant des accidents vasculaires cérébraux et la sensibilisation croissante aux manifestations oculaires

- La charge mondiale croissante des accidents vasculaires cérébraux (AVC) et des maladies cérébrovasculaires, dont les dissections carotidiennes jouent un rôle important, constitue un moteur majeur du marché. Les symptômes oculaires, tels qu'une perte de vision soudaine ou le syndrome de Claude Bernard-Horner, constituent souvent des indicateurs précoces critiques, créant une demande d'imagerie et d'intervention rapides.

- Par exemple, l'American Heart Association a rapporté en 2024 que près de 10 à 25 % des accidents vasculaires cérébraux ischémiques (AVC) chez les adultes jeunes et d'âge moyen étaient liés à des dissections artérielles, soulignant la nécessité d'un diagnostic et d'une prise en charge efficaces. Ces statistiques encouragent les hôpitaux à adopter des techniques d'imagerie avancées et à développer les services de neurologie vasculaire.

- La sensibilisation accrue des ophtalmologistes aux signes avant-coureurs oculaires a également accru les consultations d'imagerie vasculaire, permettant ainsi des diagnostics plus précoces. Ce modèle de soins collaboratifs devrait accélérer la demande de solutions diagnostiques et interventionnelles.

- La préférence pour les thérapies endovasculaires stimule également la croissance, car les approches mini-invasives permettent une récupération plus rapide et des risques de complications réduits, favorisant ainsi leur adoption sur les marchés de la santé développés.

Retenue/Défi

Coût élevé de l'imagerie avancée et accès limité dans les régions en développement

- Malgré les progrès réalisés, le marché est confronté à des difficultés en raison du coût élevé de l'imagerie diagnostique et des procédures endovasculaires, qui peuvent limiter l'accessibilité dans les pays à revenu faible ou intermédiaire. Les outils de pointe tels que l'IRM 3T et les scanners TDM restent concentrés dans les hôpitaux urbains de soins tertiaires, laissant les populations rurales mal desservies.

- Par exemple, les rapports faisant état de diagnostics tardifs ou manqués dans les régions disposant d'infrastructures d'imagerie limitées mettent en évidence des disparités d'accès, limitant ainsi les possibilités d'intervention précoce. Cet écart continue d'entraver la pénétration du marché mondial, notamment en Asie-Pacifique et en Afrique.

- De plus, la pose d'un stent endovasculaire, bien qu'efficace, comporte des risques tels qu'une resténose intra-stent ou des complications procédurales, ce qui peut rendre les médecins réticents dans les cas limites. Le coût élevé de la procédure décourage également son adoption lorsque les cadres de remboursement sont faibles.

- Pour surmonter ces défis, le développement de technologies d'imagerie rentables, d'outils de diagnostic portables et d'un soutien au remboursement plus large sera essentiel. Les investissements dans la télémédecine et les plateformes de diagnostic basées sur l'IA peuvent également contribuer à élargir l'accès et à garantir un diagnostic rapide dans les contextes aux ressources limitées.

Portée du marché de la dissection de l'artère carotide oculaire

Le marché est segmenté en fonction du type de maladie, du diagnostic, du traitement et de l’utilisateur final.

- Par type de maladie

En fonction du type de pathologie, le marché de la dissection carotidienne oculaire est segmenté en dissection carotidienne spontanée et dissection carotidienne traumatique. La dissection carotidienne spontanée a dominé le marché avec la plus grande part en 2024. Cette prédominance s'explique par sa prévalence plus élevée que celle des cas traumatiques, en particulier chez les adultes jeunes et d'âge moyen, où elle constitue une cause majeure d'accident vasculaire cérébral ischémique. Les cliniciens reconnaissent de plus en plus les symptômes oculaires, tels que le syndrome de Horner et la perte de vision transitoire, comme des signes avant-coureurs, ce qui accélère les consultations d'imagerie. La disponibilité croissante de l'IRM et de l'angiographie par tomodensitométrie (TDM) avancées pour les dissections spontanées renforce également la force de ce segment. De plus, les dissections spontanées sont plus largement étudiées et documentées, ce qui stimule les investissements tant dans le diagnostic que dans le traitement.

La dissection carotidienne traumatique devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est alimentée par l'augmentation des cas liés aux accidents de la route, aux blessures sportives et aux traumatismes cervicaux. L'amélioration des systèmes d'intervention d'urgence et le recours accru à l'angiographie par tomodensitométrie dans les centres de traumatologie contribuent à accroître les taux de détection. Les jeunes, plus exposés aux événements traumatiques, contribuent également à l'élargissement du bassin de patients. De plus, les progrès des techniques de réparation mini-invasives, telles que la pose de stents, améliorent l'efficacité de la prise en charge des dissections traumatiques, favorisant ainsi l'expansion du marché.

- Par diagnostic

Sur la base du diagnostic, le marché de la dissection de l'artère carotide oculaire est segmenté en échographie duplex, angiographie par tomodensitométrie (ATDM), imagerie par résonance magnétique (IRM/ARM) et angiographie par soustraction numérique (ASN). L'ATDM a dominé le marché avec la plus grande part de marché en 2024. L'ATDM est largement utilisée en urgence grâce à sa rapidité, son rapport coût-efficacité et sa capacité à fournir une imagerie vasculaire détaillée, ce qui la rend particulièrement utile en cas de symptômes oculaires aigus. La grande accessibilité de cette technologie sur les marchés développés et émergents favorise son adoption. De plus, l'amélioration continue de la résolution des scanners et l'intégration d'outils d'analyse d'images basés sur l'IA renforcent sa fiabilité diagnostique. Les hôpitaux privilégient également l'ATDM pour sa capacité à détecter simultanément d'autres pathologies liées aux traumatismes, renforçant ainsi sa position dominante.

L'imagerie par résonance magnétique (IRM/ARM) devrait être le segment diagnostique connaissant la croissance la plus rapide au cours de la période de prévision. Sa croissance est alimentée par la demande croissante d'imagerie non invasive et sans rayonnement, offrant une visualisation supérieure des tissus mous et des parois vasculaires. L'IRM est particulièrement efficace pour détecter les dissections subtiles et les hématomes intramuraux, qui peuvent passer inaperçus lors d'un scanner. Son adoption est également soutenue par le développement mondial des systèmes d'IRM 3T avancés dans les hôpitaux de soins tertiaires. Grâce à l'arrivée d'outils d'interprétation d'IRM optimisés par l'IA, la précision diagnostique s'améliore considérablement, ce qui accélérera encore la croissance de ce segment.

- Par traitement

En fonction du traitement, le marché de la dissection de l'artère carotide oculaire est segmenté en médicaments, thérapie endovasculaire et interventions chirurgicales. La thérapie endovasculaire a dominé le marché, avec une part de chiffre d'affaires de 42,6 % en 2024. La préférence pour les procédures de pose de stents s'explique par leur caractère mini-invasif, leurs délais de récupération plus courts et leurs risques de complications réduits par rapport à la chirurgie ouverte. L'innovation continue dans la conception des stents carotidiens, notamment les revêtements à élution de médicament et bioabsorbables, a encore renforcé ce segment. Les hôpitaux adoptent de plus en plus les techniques endovasculaires comme intervention de première intention pour les dissections spontanées et traumatiques. Les études cliniques montrant des taux de réussite élevés et de meilleurs résultats à long terme ont également renforcé la confiance des médecins, faisant de cette technique le choix thérapeutique dominant.

Le segment des médicaments devrait connaître la croissance la plus rapide au cours de la période de prévision. L'acceptation clinique croissante des anticoagulants et des antiagrégants plaquettaires comme options de prise en charge de première intention pour les dissections moins sévères contribue à l'expansion de ce segment. Les anticoagulants oraux de nouvelle génération (NACO) offrent des alternatives plus sûres et plus pratiques aux médicaments traditionnels comme la warfarine, améliorant ainsi l'observance thérapeutique. De plus, l'accent mis sur une prise en charge médicale précoce pour prévenir les accidents vasculaires cérébraux avant d'envisager des interventions invasives favorise une adoption plus large. Leur rentabilité et leur accessibilité, tant sur les marchés développés qu'émergents, positionnent les médicaments comme le segment thérapeutique connaissant la croissance la plus rapide.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la dissection carotidienne oculaire est segmenté en hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire (CVA). Les hôpitaux ont dominé le marché, générant la plus grande part de chiffre d'affaires en 2024. Leur domination est due à la concentration d'équipements d'imagerie diagnostique de pointe, de services de chirurgie vasculaire et d'équipes multidisciplinaires capables de prendre en charge des dissections carotidiennes complexes. Les hôpitaux servent également de centres de référence pour les patients initialement vus en ophtalmologie ou en neurologie, consolidant ainsi leur volume de patients. La disponibilité de cadres de remboursement pour les procédures coûteuses telles que l'IRM et la pose de stents favorise également la domination des hôpitaux. De plus, les hôpitaux jouent un rôle central dans la recherche et les essais cliniques, garantissant ainsi leur place au cœur de la prise en charge des patients.

Les cliniques spécialisées devraient connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est portée par l'implantation croissante de cliniques spécialisées en neurologie et en ophtalmologie, de plus en plus équipées d'outils d'imagerie de pointe pour un dépistage précoce. Comparées aux grands hôpitaux, ces cliniques offrent des consultations plus rapides, des temps d'attente réduits et des soins plus centrés sur le patient. L'essor des modèles de soins ambulatoires et des programmes ciblés de prévention des AVC profite également à ces cliniques. Avec le développement des plateformes de télémédecine, les cliniques spécialisées devraient jouer un rôle croissant dans l'extension des services de diagnostic et de suivi aux régions mal desservies, favorisant ainsi leur croissance rapide.

Analyse régionale du marché de la dissection de l'artère carotide oculaire

- L'Amérique du Nord a dominé le marché de la dissection de l'artère carotide oculaire avec la plus grande part de revenus de 40 % en 2024, soutenue par une forte sensibilisation aux troubles liés aux accidents vasculaires cérébraux, une infrastructure de soins de santé robuste et une adoption significative de solutions avancées d'imagerie et de traitement endovasculaire, les États-Unis étant leaders dans la recherche clinique et l'adoption de thérapies innovantes.

- La région bénéficie d'investissements substantiels dans la recherche et les études cliniques axées sur les accidents vasculaires cérébraux et les troubles vasculaires, ce qui augmente directement les taux de détection et de traitement des dissections de l'artère carotide avec atteinte oculaire.

- De plus, des structures de remboursement favorables, une large disponibilité de neurologues et de radiologues interventionnels et la présence de sociétés pharmaceutiques et de dispositifs médicaux de premier plan contribuent à maintenir le leadership de la région sur le marché.

Aperçu du marché américain de la dissection de l'artère carotide oculaire

Le marché américain de la dissection de l'artère carotide oculaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78 %, grâce à l'adoption précoce de l'imagerie diagnostique avancée et à la forte sensibilisation des cliniciens aux complications oculaires liées aux accidents vasculaires cérébraux (AVC). L'incidence croissante des dissections spontanées et traumatiques, ainsi que le vieillissement de la population présentant un risque accru de troubles vasculaires, stimulent la demande de diagnostics et d'interventions rapides. De plus, des investissements importants dans la recherche clinique, des politiques de remboursement bien établies et la disponibilité d'approches thérapeutiques multidisciplinaires accélèrent l'expansion du marché. L'intégration de plateformes d'imagerie basées sur l'IA et de consultations de télémédecine renforce encore le leadership du marché américain.

Aperçu du marché européen de la dissection de l'artère carotide oculaire

Le marché européen de la dissection de l'artère carotide oculaire devrait connaître une croissance substantielle tout au long de la période de prévision, principalement portée par la forte prévalence des maladies vasculaires et les initiatives gouvernementales pour la détection précoce des accidents vasculaires cérébraux (AVC) et des affections apparentées. L'adoption croissante d'outils d'imagerie avancés, tels que le scanner et l'IRM, contribue à des diagnostics plus rapides et plus précis. L'accent mis par l'Europe sur les soins de santé préventifs, combiné à la multiplication des collaborations de recherche entre universités et hôpitaux, stimule la demande du marché. Les hôpitaux et les cliniques spécialisées sont à l'avant-garde de l'adoption de ces technologies, garantissant aux patients une prise en charge rapide et intégrée.

Aperçu du marché britannique de la dissection de l'artère carotide oculaire

Le marché britannique de la dissection de l'artère carotide oculaire devrait connaître une croissance significative au cours de la période de prévision, portée par une sensibilisation croissante aux complications visuelles liées aux accidents vasculaires cérébraux (AVC) et à la charge croissante des maladies vasculaires. L'accent mis par le gouvernement sur l'intervention précoce par le biais de programmes de santé publique encourage l'adoption de modalités diagnostiques avancées. De plus, la présence de centres spécialisés dans l'AVC et la préférence croissante pour l'imagerie non invasive renforcent le rôle du pays dans l'expansion du marché. L'adoption de nouvelles technologies, associée à une approche thérapeutique centrée sur le patient, alimente une croissance continue.

Aperçu du marché allemand de la dissection de l'artère carotide oculaire

Le marché allemand de la dissection de l'artère carotide oculaire devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à la solide infrastructure de santé du pays et à l'importance accordée au diagnostic de précision. Le solide écosystème de recherche allemand et les partenariats entre les universités de médecine et les fabricants de dispositifs favorisent l'adoption de solutions d'imagerie de pointe. Le recours croissant aux thérapies endovasculaires dans les cas vasculaires complexes accélère encore la demande. De plus, le marché bénéficie des campagnes de sensibilisation des patients et de l'intégration de recommandations cliniques avancées dans la pratique, garantissant des parcours de soins standardisés et efficaces.

Aperçu du marché de la dissection de l'artère carotide oculaire en Asie-Pacifique

Le marché de la dissection de l'artère carotide oculaire en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23,5 % sur la période 2025-2032, portée par l'amélioration rapide des infrastructures de santé, l'augmentation des cas de maladies vasculaires et oculaires et les avancées technologiques en imagerie diagnostique. Des pays comme la Chine, le Japon et l'Inde constatent une augmentation des investissements dans les programmes de prévention des accidents vasculaires cérébraux (AVC), ce qui soutient directement l'expansion du marché. La hausse des revenus disponibles et les initiatives gouvernementales favorisant les solutions de santé numériques favorisent également un accès plus large aux thérapies avancées. La région devient un pôle essentiel pour l'innovation thérapeutique et la prise en charge des patients.

Aperçu du marché japonais de la dissection de l'artère carotide oculaire

Le marché japonais de la dissection de l'artère carotide oculaire prend de l'ampleur grâce à son écosystème médical de haute technologie, à l'accent mis sur la détection précoce des maladies et à l'augmentation de la population gériatrique vulnérable aux complications vasculaires. L'adoption de l'IRM et de l'angioscanner dans les hôpitaux et les cliniques spécialisées garantit des diagnostics plus rapides et plus précis, tandis que les méthodes de traitement mini-invasives sont de plus en plus privilégiées. L'engagement du Japon en faveur du progrès technologique, conjugué au vieillissement de sa population, stimule la demande de solutions efficaces et conviviales pour les patients. L'intégration d'outils d'aide au diagnostic basés sur l'IA devrait alimenter la croissance au cours de la période de prévision.

Aperçu du marché indien de la dissection de l'artère carotide oculaire

En 2024, le marché indien de la dissection de l'artère carotide oculaire représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'amélioration rapide de l'accès aux soins de santé, à l'urbanisation et à la sensibilisation croissante aux AVC et à la santé oculaire. L'Inde connaît une augmentation du nombre de complications vasculaires liées aux facteurs de risque liés au mode de vie, ce qui crée une forte demande de diagnostic et de traitement rapides. Les initiatives gouvernementales, telles que les programmes de villes intelligentes et de santé numérique, encouragent l'intégration de solutions de diagnostic et de traitement avancées. Les fabricants nationaux et l'accessibilité financière croissante élargissent encore l'accès aux soins dans les régions urbaines et semi-urbaines.

Part de marché de la dissection de l'artère carotide oculaire

L'industrie de la dissection de l'artère carotide oculaire est principalement dirigée par des entreprises bien établies, notamment :

- Contego Medical, Inc. (États-Unis)

- InspireMD, Inc. (États-Unis)

- Silk Road Medical, Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Medtronic (États-Unis)

- Abbott (États-Unis)

- Cordis (États-Unis)

- LeMaitre Vascular, Inc. (États-Unis)

- Terumo Corporation (Japon)

- MicroPort Scientific Corporation (Chine)

- OrbusNeich Medical Group Holdings Limited (Hong Kong)

- Vascutek Ltd. (Royaume-Uni)

- MicroVention, Inc. (États-Unis)

- WL Gore & Associates, Inc. (États-Unis)

- Penumbra, Inc. (États-Unis)

- Stryker (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- GE Healthcare (États-Unis)

- Cook (États-Unis)

Quels sont les développements récents sur le marché mondial de la dissection de l’artère carotide oculaire ?

- En juillet 2025, InspireMD, Inc. a officiellement lancé le système de stent carotidien CGuard Prime aux États-Unis, suite à son autorisation préalable à la commercialisation par la FDA. Ce dispositif est conçu avec un maillage MicroNet à double couche pour piéger le thrombus et la plaque contre la paroi vasculaire, réduisant ainsi le risque embolique tout en préservant la perméabilité artérielle. Ce lancement est remarquable car il permet de faire progresser les options de prévention des accidents vasculaires cérébraux (AVC) et de renforcer la disponibilité commerciale d'outils d'intervention carotidiens innovants.

- En juin 2025, InspireMD a annoncé que son système de stent carotidien CGuard Prime avait reçu l'approbation préalable à la commercialisation (PMA) de la FDA américaine et le marquage CE dans le cadre du MDR, une étape réglementaire qui élargit la gamme d'outils approuvés pour les interventions carotidiennes utilisées pour prévenir les accidents vasculaires cérébraux après une pathologie carotidienne (y compris les dissections nécessitant la pose d'un stent), et qui est susceptible d'affecter les choix de traitement et les discussions de remboursement dans les centres tertiaires.

- En avril 2025, Terumo Neuro a reçu l'approbation préalable à la commercialisation de la FDA américaine pour son système de stent carotidien à double couche en micromesh, ce qui en fait le premier stent de ce type approuvé aux États-Unis. Cela constitue une nouvelle option pour le traitement de la sténose de l'artère carotide chez les patients à haut risque, particulièrement pertinente pour ceux présentant des complications de dissection, et souligne l'innovation dans la protection embolique et l'architecture des stents pour les thérapies vasculaires.

- En novembre 2023, les rapports d'intervention vasculaire des réunions VIVA/vasculaire ont mis en évidence de nouveaux systèmes de stent carotidien associés à de très faibles taux d'accident vasculaire cérébral/complications périprocédurales, renouvelant la confiance des cliniciens dans le stenting de l'artère carotide comme une option efficace pour certains patients. Des résultats qui ont des implications directes pour la gestion interventionnelle des dissections carotidiennes présentant des symptômes oculaires ou neurovasculaires.

- En juillet 2023, les Centers for Medicare & Medicaid Services (CMS) des États-Unis ont publié une note de décision proposant une couverture élargie pour l'angioplastie transluminale percutanée de l'artère carotide concomitante à la pose d'un stent (CAS) pour certains bénéficiaires de Medicare, un changement de politique qui, s'il est finalisé, élargirait le soutien des payeurs et pourrait augmenter considérablement l'accès aux traitements endovasculaires utilisés dans certains cas de dissection carotidienne.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.