Global Ocular Pain Intravitreal Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

79.21 Million

USD

146.61 Million

2024

2032

USD

79.21 Million

USD

146.61 Million

2024

2032

| 2025 –2032 | |

| USD 79.21 Million | |

| USD 146.61 Million | |

| % | |

|

Global Ocular Pain Intravitreal Treatment Market Segmentation, Par type de médicament (agents anti-inflammatoires, analgésiques, anti-infectieux, produits biologiques et implants à libération prolongée), Indications (douleur oculaire postopératoire, inflammation intraoculaire, endophtalmite, douleur vasculaire associée aux maladies rétiniennes et douleur oculaire neuropathique), Voie de livraison (injection intravitréenne, périoculaire, intracamérale et subrétinienne), Utilisateur final (Hôpitals, centres chirurgicaux ambulatoires, cliniques spécialisées pour les yeux et pharmacies) - Tendances et prévisions de l'industrie jusqu'en 2032

Douleur oculaire Traitement intravitréen Taille du marché

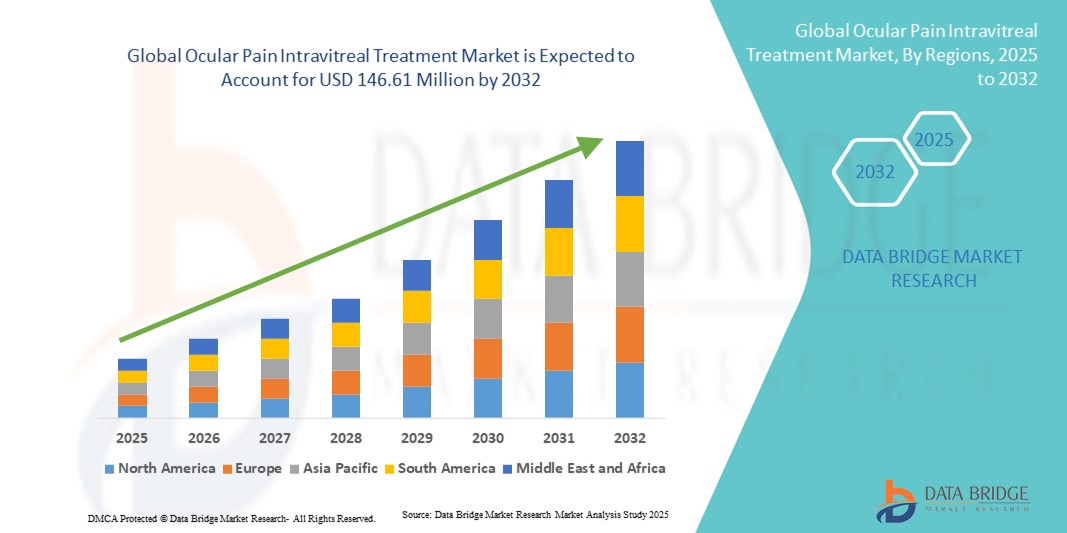

- La taille du marché mondial du traitement intravitréal de la douleur oculaire a été évaluée à79,21 millions de dollars en 2024et devrait atteindreUSD 146,61 millions d ' ici à 2032, à unTCAC de 8,00%pendant la période de prévision

- La croissance du marché est en grande partie attribuable à la prévalence croissante de troubles ophtalmiques tels que l'uvéite, l'endophtalmite et les complications post-chirurgicales, qui entraînent souvent une douleur oculaire importante nécessitant des interventions intravitréennes.

- En outre, l'adoption croissante d'implants à libération prolongée, d'agents anti-inflammatoires ciblés et de formulations analgésiques innovantes place l'administration intravitréenne comme une modalité privilégiée pour une gestion efficace de la douleur oculaire. Ces progrès cliniques et technologiques accélèrent l'adoption du traitement, alimentant ainsi l'expansion du marché mondial

Douleur oculaire Traitement intravitréen Analyse du marché

- Les traitements intravitrénaux de la douleur oculaire, y compris les agents anti-inflammatoires, les analgésiques, les anti-infectieux, les produits biologiques et les implants à libération prolongée, apparaissent comme des options thérapeutiques critiques pour gérer la douleur causée paruvéite,endophtalmite, maladie vasculaire rétinienne et complications postopératoires, en raison de leur accouchement ciblé et de leur effet thérapeutique plus long

- La demande croissante pour ces traitements est principalement alimentée par l'augmentation de la prévalence des troubles ophtalmiques, l'augmentation des volumes chirurgicaux en ophtalmologie et la nécessité de solutions efficaces et à long terme qui minimisent les interventions répétées et améliorent les résultats des patients

- L'Amérique du Nord a dominé le marché du traitement intravitréal de la douleur oculaire avec la plus grande part de revenus de 42,5 % en 2024, appuyée par une infrastructure de soins de santé de pointe, une gamme robuste de médicaments et d'implants oculaires, et l'adoption élevée de thérapies intravitréales dans les hôpitaux et les cliniques spécialisées aux États-Unis.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché du traitement intravitréal de la douleur oculaire au cours de la période de prévision, sous l'effet d'un fardeau croissant de maladies ophtalmiques, d'un accès accru aux soins ophtalmologiques avancés et d'investissements accrus dans la recherche et l'infrastructure axées sur l'ophtalmologie.

- Le segment des agents anti-inflammatoires a dominé le marché du traitement intravitréal de la douleur oculaire avec une part de 43% en 2024, attribuée à l'utilisation généralisée de corticostéroïdes et d'implants stéroïdes comme standard d'or pour réduire l'inflammation oculaire et la douleur associée

Rapport Portée et douleur oculaire Traitement intravitréal Segmentation du marché

| Attributs | Douleur oculaire Traitement intravitréen Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Douleur oculaire Traitement intravitréal Tendances du marché

Progrès dans les implants à libération prolongée et les thérapies ciblées

- L'adoption rapide d'implants à libération prolongée et de produits biologiques destinés à soulager durablement l'inflammation et la douleur, réduisant ainsi le fardeau des injections intravitréennes répétées, constitue une tendance significative et accélérée sur le marché mondial du traitement intravitréen.

- Par exemple, l'Ozurdex (implant intravitréal dexaméthasone) a acquis une forte acceptation clinique pour la gestion de la douleur oculaire associée à l'uvéite et à l'œdème maculaire, démontrant ainsi comment les technologies à libération prolongée remodelent les protocoles de traitement.

- Les nouveaux pipelines de recherche mettent l'accent sur les systèmes ciblés de distribution de médicaments qui améliorent la précision thérapeutique, améliorent la pénétration des tissus oculaires et minimisent les effets secondaires systémiques, ce qui stimule l'innovation dans les thérapies intravitréennes contre la douleur.

- Par exemple, des produits biologiques expérimentaux et des formulations analgésiques basées sur le dépôt sont en cours d'élaboration pour offrir un soulagement plus efficace et durable aux patients souffrant de douleurs oculaires chroniques ou de maladies inflammatoires récurrentes.

- L'intégration de la technologie avancée des polymères et des systèmes nanoporteurs dans les thérapies intravitréennes facilite la libération contrôlée des médicaments, offrant ainsi des résultats de traitement plus prévisibles et moins de visites d'intervention

- Cette tendance vers des traitements intravitréens plus longs, ciblés sur la précision et adaptés aux patients redéfinit la gestion de la douleur ophtalmique, créant de nouveaux repères pour l'efficacité et la commodité

Douleur oculaire Traitement intravitréal Dynamique du marché

Chauffeur

Le fardeau croissant des troubles ophtalmiques et des interventions chirurgicales

- La prévalence croissante de maladies ophtalmiques telles que l'uvéite, l'endophtalmie et les maladies vasculaires rétiniennes, associée à l'augmentation des taux de chirurgies de la cataracte et de la vitrectomie, est significativement à l'origine de la demande de traitements intravitréaux pour la douleur oculaire.

- Par exemple, en 2024, l'Académie américaine d'ophtalmologie a mis en évidence une augmentation des cas d'inflammation oculaire post-chirurgicale, mettant l'accent sur le rôle des corticostéroïdes intravitréens et des implants dans la prise en charge efficace de la douleur.

- Au fur et à mesure que les patients sont sensibilisés aux thérapies oculaires avancées, les traitements intravitréens sont reconnus comme des outils essentiels pour le contrôle à long terme de l'inflammation oculaire, la prestation d'un soulagement soutenu et la préservation des résultats de la vision.

- En outre, l'expansion de l'infrastructure de soins de santé et le soutien au remboursement dans les marchés développés propulsent l'adoption de solutions intravitréennes de gestion de la douleur dans les hôpitaux et les cliniques oculaires spécialisées

- La capacité éprouvée des thérapies intravitréennes à fournir des concentrations de médicaments ciblées et localisées en fait un choix privilégié par rapport aux médicaments systémiques, renforçant ainsi leur domination dans les stratégies de traitement de la douleur ophtalmique.

- Le passage à la médecine personnalisée et les innovations en cours dans les pipelines d'ophtalmologie renforcent encore la trajectoire de croissance des solutions intravitréennes de gestion de la douleur dans le monde

Restriction/Défi

Méthode de livraison invasive et obstacles à la conformité réglementaire

- Les préoccupations entourant la nature invasive des injections intravitréennes, y compris les risques d'infection, le détachement rétinien et l'inconfort du patient, posent un défi important à l'acceptation généralisée de la douleur oculaire intravitréenne

- Par exemple, de multiples cas d'endophtalmite associés à des interventions intravitréennes ont conduit à une plus grande prudence chez les patients et les fournisseurs de soins, limitant l'absorption dans certaines régions.

- Pour renforcer la confiance des patients, il est essentiel de répondre à ces préoccupations en matière de sécurité par des innovations dans des systèmes d'administration peu invasifs, des dispositifs d'injection améliorés et une formation médicale améliorée.

- De plus, des voies réglementaires rigoureuses pour les thérapies intravitréennes, exigeant des essais cliniques approfondis et des évaluations de l'innocuité, peuvent retarder l'approbation des produits et l'entrée sur le marché de nouveaux médicaments et implants antidouleur

- Le coût relativement élevé des implants avancés et des produits biologiques par rapport aux thérapies traditionnelles topiques ou systémiques de la douleur crée des obstacles à l'adoption, en particulier sur les marchés des soins de santé sensibles aux coûts

- Surmonter ces défis au moyen de modèles de tarification abordables, de stratégies de réglementation simplifiées et d'une éducation accrue des patients sur les avantages du traitement sera vital pour une croissance soutenue du marché intravitréal du traitement de la douleur

Douleur oculaire Traitement intravitréal Portée du marché

Le marché est segmenté en fonction du type de médicament, de l'indication, de la voie de livraison et de l'utilisateur final.

- Par type de drogue

En fonction du type de médicament, le marché du traitement intravitréal de la douleur oculaire est segmenté en agents anti-inflammatoires, analgésiques, anti-infectieux, biologiques et implants à libération prolongée. Les agents anti-inflammatoires dominent le marché avec la plus grande part des revenus en 2024, représentant 43 %. Les corticoïdess dexaméthasoneet triamcinolone sont largement utilisés pour gérer l'inflammation et la douleur oculaire liée à des conditions telles que l'uvéite et les complications post-chirurgicales. Leur efficacité prouvée, leurs lignes directrices cliniques bien établies et leur disponibilité tant sous forme d'injection intravitréenne que sous forme d'implant en font le traitement de première intention préféré. Les hôpitaux et les ophtalmologistes favorisent également les médicaments anti-inflammatoires en raison de leur capacité à fournir un soulagement rapide, à réduire les taux de récidive et à maintenir des résultats thérapeutiques à long terme. En outre, la disponibilité croissante d'implants stéroïdes à libération prolongée renforce encore ce segment de domination.

Le segment des produits biologiques devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par l'expansion du pipeline d'anticorps monoclonaux et d'approches fondées sur la thérapie génique ciblant les voies inflammatoires sous-jacentes. Les produits biologiques offrent la possibilité de traiter les cas de douleurs oculaires réfractaires ou chroniques où les corticoïdes traditionnels sont moins efficaces ou associés à des effets secondaires. De plus, le nombre croissant d'essais cliniques, d'approbations réglementaires et d'investissements accrus dans les produits biologiques ophtalmiques renforce l'adoption. La sensibilisation accrue aux thérapies ciblées, conjuguée à la poussée vers la médecine personnalisée, place les produits biologiques comme la catégorie qui s'étend le plus rapidement.

- Par indication

Sur la base de l'indication, le marché est segmenté en douleur oculaire postopératoire, inflammation intraoculaire, endophtalmite, douleur associée à une maladie vasculaire rétinienne et douleur oculaire neuropathique. La douleur oculaire postopératoire a dominé le marché en 2024, soutenue par l'augmentation du volume mondial de chirurgies de la cataracte et de la vitrectomie. Ces procédures conduisent souvent à l'inflammation et à la douleur, rendant les corticoïdes intravitréens et analgésiques critiques pour une récupération efficace. Les hôpitaux et les centres chirurgicaux ambulatoires comptent beaucoup sur les thérapies intravitréennes pour minimiser les complications, raccourcir les périodes de récupération et améliorer le confort des patients. La croissance du segment est également soutenue par des politiques de remboursement favorables sur les marchés développés et l'adoption accrue d'implants à libération prolongée, qui réduisent la nécessité de multiples interventions post-chirurgicales.

On s'attend à ce que la douleur oculaire neuropathique soit le segment qui croît le plus rapidement au cours de la période de prévision, en raison de la reconnaissance croissante des affections oculaires neuropathiques et des besoins non satisfaits dans la prise en charge de la douleur oculaire chronique. Les traitements traditionnels ne s'attaquent souvent pas adéquatement à la douleur liée aux nerfs, créant des possibilités pour les nouveaux analgésiques, les produits biologiques et les systèmes d'accouchement avancés. La recherche sur les voies ciblées, comme les modulateurs de canaux ioniques et les produits biologiques neuroprotecteurs, se développe rapidement. Au fur et à mesure que la sensibilisation s'accroît chez les ophtalmologistes et les patients, associée à des progrès dans les capacités de diagnostic, les thérapies de douleur oculaire neuropathiques devraient connaître la plus forte augmentation de la demande.

- Par itinéraire de livraison

Sur la base de la voie de livraison, le marché est segmenté en injection intravitréenne, périoculaire, intracamérale et subrétinienne. L'injection intravitréenne a dominé le marché en 2024 avec la plus grande part, car elle demeure la norme aurifère pour livrer des concentrations élevées de médicaments directement au segment postérieur de l'œil. Son utilisation généralisée dans les hôpitaux et les cliniques spécialisées pour les corticoïdes, les antibiotiques et les produits biologiques souligne son rôle central dans la gestion de la douleur oculaire. Les médecins préfèrent cette voie en raison de sa précision, de son début rapide d'action et de sa capacité à contourner l'exposition systémique, minimisant ainsi les effets secondaires. Le profil d'innocuité bien établi, appuyé par des données cliniques et des décennies d'expérience, assure davantage sa position de leader.

On s'attend à ce que la voie subrétinienne soit le mode d'administration qui connaît la croissance la plus rapide au cours de la période de prévision, en raison de son application croissante dans des thérapies avancées comme la thérapie génique et la médecine régénérative. Bien qu'elle en soit encore aux premiers stades de l'adoption, l'administration sous-rétinienne permet un traitement hautement ciblé des troubles rétiniens associés à la douleur. Les investissements croissants dans la R-D, les essais cliniques et l'innovation technologique dans les techniques microchirurgicales accélèrent la croissance de ce segment. Avec l'approbation réglementaire d'un plus grand nombre de thérapies, on s'attend à ce que l'administration sous-rétinienne entraîne une forte croissance dans les années à venir.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires (ASC), cliniques ophtalmiques spécialisées et pharmacies. Les hôpitaux ont dominé le marché en 2024 avec une part de revenu de 55 %, soutenue par leur infrastructure avancée, la capacité de gérer des interventions chirurgicales complexes, et l'accès aux dernières thérapies intravitréennes. Les hôpitaux gèrent également une charge de patients plus élevée pour les affections postopératoires et aiguës nécessitant un soulagement immédiat de la douleur, ce qui en fait le cadre principal pour le traitement de la douleur oculaire. La présence d'ophtalmologistes qualifiés, conjuguée à des cadres de remboursement dans les pays développés, renforce encore le leadership de ce segment.

On s'attend à ce que les centres chirurgicaux ambulatoires (ASC) connaissent la croissance la plus rapide de 2025 à 2032, en raison de la transition mondiale vers des procédures ophtalmiques rentables et externes. Les SCA offrent un redressement plus rapide, des coûts de traitement réduits et une plus grande commodité pour les patients que pour les hôpitaux. La demande croissante de chirurgies de la cataracte et de la rétine en milieu ambulatoire, ainsi que l'augmentation des investissements dans l'équipement des SCA avec des capacités de livraison de médicaments intravitréennes avancées, alimentent une adoption rapide. Cette tendance est particulièrement marquée en Amérique du Nord et en Asie-Pacifique, où les systèmes de santé se concentrent sur l'efficacité et les soins axés sur le patient.

Douleur oculaire Traitement intravitréen Marché Analyse régionale

- L'Amérique du Nord a dominé le marché du traitement intravitréal de la douleur oculaire avec la plus grande part de revenus de 42,5 % en 2024, appuyée par une infrastructure de soins de santé de pointe, une gamme robuste de médicaments et d'implants oculaires, et l'adoption élevée de thérapies intravitréales dans les hôpitaux et les cliniques spécialisées aux États-Unis.

- Les patients et les fournisseurs de soins dans la région apprécient fortement l'efficacité des injections intravitréennes, des implants et des produits biologiques dans la réduction de la douleur oculaire tout en maintenant les résultats de la vision

- Cette large adoption est soutenue par des politiques de remboursement favorables, une solide infrastructure de recherche clinique et la présence de grandes sociétés pharmaceutiques et de biotechnologies qui développent activement de nouvelles thérapies ophtalmiques

États-Unis Douleur oculaire Traitement intravitréal Aperçu du marché

Le marché américain du traitement intravitréal de la douleur oculaire a enregistré la plus grande part des revenus de 79 % en 2024 en Amérique du Nord, alimentée par la forte prévalence des maladies rétiniennes, du glaucome et des complications oculaires post-chirurgicales. Les patients privilégient de plus en plus les thérapies intravitréennes pour un soulagement efficace de la douleur et de meilleurs résultats visuels. La forte présence d'entreprises pharmaceutiques de premier plan, combinée à l'adoption rapide de produits biologiques et d'implants à libération prolongée, favorise la croissance du marché. De plus, les cadres de remboursement et l'utilisation intensive de systèmes de livraison avancés, tels que les dépôts à libération prolongée, contribuent de façon significative à l'expansion du marché.

Europe Douleur oculaire Traitement intravitréal Aperçu du marché

Le marché européen du traitement intravitréal de la douleur oculaire devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de l'augmentation des interventions chirurgicales pour la cataracte et les affections rétiniennes. Le fardeau croissant de l'inflammation oculaire et de l'endophtalmite favorise l'adoption d'injections intravitréennes. Les fournisseurs européens de soins de santé sont également attirés par des produits biologiques innovants et des agents anti-inflammatoires offrant un soulagement durable. La région connaît une forte adoption dans les hôpitaux, les cliniques spécialisées dans les yeux et les centres chirurgicaux ambulatoires, avec des traitements intravitréens de plus en plus intégrés dans les soins ophtalmiques de routine.

Royaume-Uni Douleur oculaire Traitement intravitréal Aperçu du marché

Le marché du traitement intravitréal de la douleur oculaire au Royaume-Uni devrait croître à un TCAC remarquable au cours de la période de prévision, en raison de l'incidence croissante de l'inflammation intraoculaire et de la sensibilisation accrue des patients aux soins ophtalmiques avancés. De plus, les préoccupations concernant la douleur oculaire postopératoire et la préservation de la vision encouragent les patients et les fournisseurs à adopter des produits biologiques intravitréens et des thérapies analgésiques. Les infrastructures de santé robustes du pays, associées à une forte activité d'essais cliniques, devraient continuer à stimuler la croissance du marché.

Allemagne Douleur oculaire Traitement intravitréal Aperçu du marché

Le marché allemand du traitement intravitréal de la douleur oculaire devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par la demande croissante de produits biologiques et d'implants à libération prolongée pour gérer efficacement la douleur oculaire. L'Allemagne soutient l'intégration de nouvelles thérapies dans la pratique clinique. La présence d'instituts de recherche universitaires de premier plan, ainsi que leur forte adoption dans les établissements de santé publics et privés, favorisent l'utilisation de solutions intravitréennes adaptées à la prise en charge à long terme de la douleur.

Asie-Pacifique Douleur oculaire Traitement intravitréal Aperçu du marché

Le marché du traitement intravitréal de la douleur oculaire en Asie et dans le Pacifique est sur le point de croître au rythme le plus rapide de TCAC de 23 % au cours de la période de prévision de 2025 à 2032, en raison de l'augmentation des volumes chirurgicaux, du vieillissement des populations et de l'incidence croissante de la rétinopathie diabétique et des maladies vasculaires rétiniennes. L'adoption croissante par la région de produits biologiques de pointe et d'itinéraires de livraison novateurs, appuyés par la modernisation des soins de santé dirigée par le gouvernement, alimente une adoption rapide. De plus, à mesure que l'APAC devient un centre d'essais cliniques et de fabrication de médicaments ophtalmiques, l'accessibilité et l'accessibilité des thérapies intravitréennes s'étendent à une plus grande clientèle de patients.

Japon Douleur oculaire Traitement intravitréal Aperçu du marché

Le marché japonais du traitement intravitréal de la douleur oculaire prend de l'ampleur en raison du système de santé avancé du pays, de l'augmentation de la population âgée et du fardeau croissant des maladies oculaires rétiniennes et inflammatoires. Le marché japonais met fortement l'accent sur les produits biologiques innovants et les systèmes de livraison de médicaments, ce qui favorise l'adoption d'implants à libération prolongée. L'intégration des traitements intravitréens à des protocoles de soins ophtalmiques plus larges, y compris la gestion des maladies oculaires diabétiques, alimente la croissance. De plus, les progrès technologiques et la demande de thérapies peu invasives au Japon devraient accélérer l'adoption.

Inde Douleur oculaire Traitement intravitréal Aperçu du marché

Le marché indien du traitement intravitréal de la douleur oculaire a représenté la part de marché la plus importante en Asie-Pacifique en 2024, attribuable à la forte prévalence de la douleur oculaire postopératoire, des infections et des complications liées à la rétinopathie diabétique. L'Inde est l'un des plus grands marchés pour les chirurgies ophtalmiques, et les thérapies intravitréennes deviennent de plus en plus populaires dans les hôpitaux et les cliniques spécialisées. L'expansion de l'infrastructure d'ophtalmologie et la disponibilité d'injections intravitréennes rentables, parallèlement à une forte fabrication pharmaceutique nationale, sont des facteurs clés qui propulsent le marché indien.

Douleur oculaire Part du marché du traitement intravitréal

L'industrie du traitement intravitréal de la douleur oculaire est principalement dirigée par des entreprises bien établies, notamment :

- AbbVie Inc. (États-Unis)

- Genentech, Inc. (États-Unis)

- Regeneron Pharmaceuticals Inc. (États-Unis)

- Novartis AG (Suisse)

- Sciences de l'aluminium (États-Unis)

- Bausch + Lomb (États-Unis)

- Santen Pharmaceutical Co., Ltd. (Japon)

- EyePoint Pharmaceuticals, Inc. (États-Unis)

- (États-Unis)

- Alcon Inc. (Suisse)

- Apellis Pharmaceuticals, Inc. (États-Unis)

- Opthea Limited (Australie)

- Astellas Pharma Inc. (États-Unis)

- Oxurion NV (Belgique)

- Thérapeutix oculaire, Inc. (États-Unis)

- Kala Pharmaceuticals, Inc. (États-Unis)

- Bayer AG (Allemagne)

- SIFI S.p.A. (Italie)

- Dompé (Italie)

Quelles sont les évolutions récentes du marché mondial du traitement intravitréen de la douleur oculaire?

- En juillet 2025, des résultats positifs d'essais de phase 2a pour PER-001, un nouvel implant intravitréal à libération lente ciblant les récepteurs de l'endothéline, ont été publiés. L'implant a montré une amélioration de la vision, de l'ischémie rétinienne et des paramètres structuraux chez les patients atteints de glaucome et de rétinopathie diabétique, mettant en évidence son potentiel pour traiter la douleur et l'ischémie associées à une maladie oculaire progressive.

- En avril 2025, ANI Pharmaceuticals a annoncé l'approbation de la FDA d'étendre l'étiquette d'ILUVIEN® à l'uvéite chronique non infectieuse du segment postérieur. L'extension de l'étiquette améliore l'utilité clinique de l'implant dans le traitement de la douleur oculaire et offre aux médecins une option intravitréenne durable pour les patients souffrant de troubles inflammatoires douloureux des yeux

- En mars 2025, la FDA des États-Unis a approuvé l'implant intravitréal de l'acétonide de fluocinolone ILUVIEN® pour le traitement de l'uvéite chronique non infectieuse affectant le segment postérieur de l'œil (NIU-PS), augmentant sa portée thérapeutique au-delà de l'œdème maculaire diabétique. Cette approbation souligne la reconnaissance croissante des implants intravitréens comme solutions efficaces à long terme pour la douleur oculaire inflammatoire et les complications connexes

- En février 2025, Genentechs Susvimo® a reçu l'approbation de la FDA des États-Unis en tant que plate-forme de livraison continue de ranibizumab pour le traitement de l'œdème maculaire diabétique. Cette approbation permet aux patients d'avoir moins de traitements intravitréaux que les injections standard, de réduire la douleur et d'améliorer la conformité dans la prise en charge à long terme des maladies rétiniennes.

- En octobre 2024, Okyo Pharma a administré le premier patient dans un essai de phase 2 d'OK-101, un nouveau traitement conçu pour la douleur cornéenne neuropathique. Comme une douleur oculaire chronique avec des options de traitement limitées, cet essai étape représente une étape importante vers le développement de solutions non opioïdes et non systémiques pour soulager la douleur cornéenne persistante

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.