Global Ocular Pain Peribulbar Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

9.35 Million

USD

16.09 Million

2024

2032

USD

9.35 Million

USD

16.09 Million

2024

2032

| 2025 –2032 | |

| USD 9.35 Million | |

| USD 16.09 Million | |

| % | |

|

Segmentation du marché mondial du traitement péribulbaire de la douleur oculaire, par type (anesthésiques locaux, corticoïdes, thérapie combinée et autres), traitement (thérapie par injection, thérapie topique, thérapie systémique et autres), diagnostic (examen à la lampe à fente, tonométrie, tomographie par cohérence optique (OCT), photographie du fond d'œil et autres), utilisateurs finaux (hôpitaux, cliniques, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la douleur oculaire péribulbaire

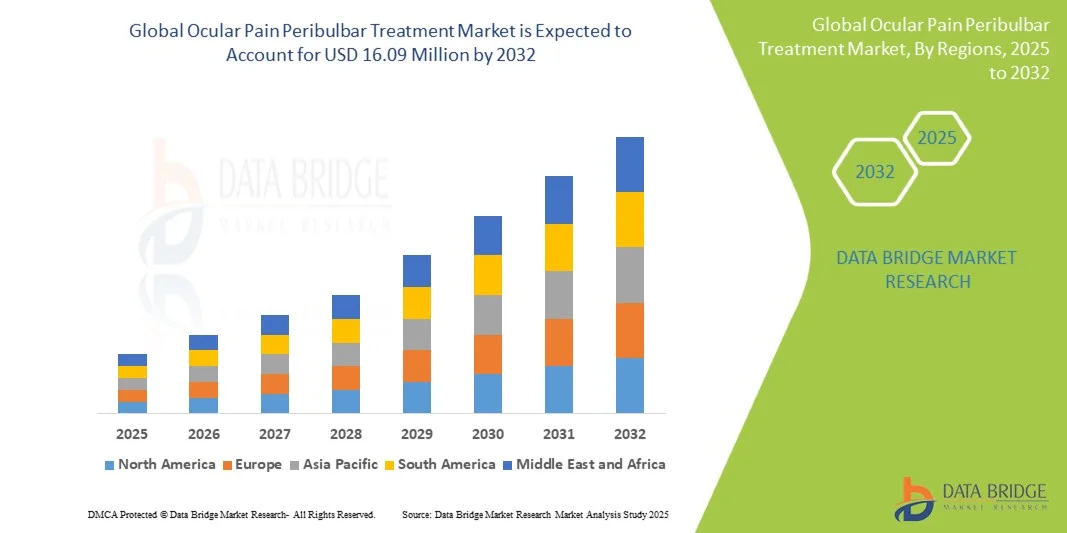

- La taille du marché mondial du traitement péribulbaire de la douleur oculaire était évaluée à 9,35 millions USD en 2024 et devrait atteindre 16,09 millions USD d'ici 2032 , à un TCAC de 7,03 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles oculaires et la demande croissante de solutions efficaces de gestion de la douleur dans les soins ophtalmiques, conduisant à une adoption accrue du traitement péribulbaire dans les milieux cliniques et hospitaliers.

- De plus, la sensibilisation croissante des patients et des ophtalmologistes aux thérapies avancées pour la prise en charge de la douleur oculaire, combinée aux avancées technologiques en matière de modes d'administration de médicaments et de procédures mini-invasives, fait du traitement péribulbaire de la douleur oculaire une solution privilégiée pour les douleurs oculaires postopératoires et chroniques. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement de la douleur oculaire péribulbaire

- Le traitement péribulbaire de la douleur oculaire, qui comprend des thérapies avancées pour la gestion de l'inflammation et de la douleur oculaires, devient de plus en plus vital dans les milieux hospitaliers et cliniques en raison de son efficacité à fournir un soulagement ciblé et à améliorer les résultats pour les patients.

- La demande croissante de traitement péribulbaire de la douleur oculaire est principalement alimentée par la prévalence croissante des troubles oculaires, la sensibilisation croissante au diagnostic et au traitement précoces et le besoin croissant d'options de gestion de la douleur sûres et efficaces.

- L'Amérique du Nord a dominé le marché du traitement des douleurs oculaires péribulbaires, avec une part de chiffre d'affaires record de 48 % en 2024, grâce à une infrastructure de santé de pointe, une forte sensibilisation à la maladie et la présence d'acteurs clés du secteur pharmaceutique et du diagnostic. Les États-Unis ont enregistré une croissance substantielle de l'adoption du diagnostic et des traitements, soutenue par des protocoles de diagnostic précoce, la disponibilité de thérapies ciblées et une sensibilisation croissante des patients aux troubles oculaires.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des douleurs oculaires péribulbaires au cours de la période de prévision, en raison de l'urbanisation croissante, de la hausse des revenus disponibles, de l'élargissement de l'accès aux soins et de la sensibilisation croissante à la santé oculaire dans des pays comme la Chine, l'Inde et le Japon. L'amélioration des infrastructures de santé et l'adoption de solutions diagnostiques et thérapeutiques avancées stimulent également la croissance régionale.

- Le segment de la thérapie par injection a dominé le marché du traitement de la douleur oculaire péribulbaire avec la plus grande part de revenus du marché de 52,1 % en 2024, en raison de son administration ciblée de produits thérapeutiques directement dans la région oculaire affectée.

Portée du rapport et segmentation du marché du traitement de la douleur oculaire péribulbaire

|

Attributs |

Informations clés sur le marché du traitement de la douleur oculaire péribulbaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la douleur oculaire péribulbaire

« Une commodité accrue grâce à des approches thérapeutiques avancées »

- Une tendance significative et croissante sur le marché mondial du traitement des douleurs oculaires sous-ténoniennes est le recours croissant à des techniques thérapeutiques ciblées et mini-invasives, améliorant à la fois l'efficacité et le confort des patients. Ces approches permettent aux ophtalmologistes de gérer l'inflammation et la douleur oculaires avec plus de précision, réduisant ainsi le temps de récupération et améliorant les résultats globaux.

- Par exemple, l’adoption d’injections de corticostéroïdes sous-ténoniennes combinées à des techniques d’imagerie avancées permet aux cliniciens d’administrer les médicaments directement au tissu oculaire affecté, minimisant ainsi l’exposition systémique tout en maximisant l’impact thérapeutique.

- L'intégration de plans de traitement multimodaux, y compris la thérapie immunosuppressive aux côtés des AINS ou des corticostéroïdes, améliore la personnalisation du traitement pour les patients, permettant une meilleure gestion des douleurs oculaires chroniques et aiguës.

- Par exemple, les cliniques ophtalmologiques spécialisées en Amérique du Nord utilisent de plus en plus des protocoles de thérapie combinée qui ajustent les dosages en fonction de la réponse du patient, ce qui améliore le confort visuel et réduit l’inflammation.

- Avec une sensibilisation croissante parmi les ophtalmologistes et les patients, le traitement de la douleur oculaire sous-ténonienne devient plus accessible dans les milieux hospitaliers et cliniques, facilitant une intervention précoce et réduisant les complications à long terme.

Dynamique du marché du traitement de la douleur oculaire péribulbaire

Conducteur

« Besoin croissant en raison de la prévalence croissante des troubles oculaires et de la sensibilisation à la gestion de la douleur »

- La prévalence croissante des affections douloureuses oculaires, combinée à une sensibilisation accrue des patients aux avantages d'un diagnostic précoce et d'une gestion efficace de la douleur, constitue un moteur important de la croissance du marché.

- Par exemple, en mars 2023, plusieurs centres ophtalmiques aux États-Unis ont lancé des campagnes de sensibilisation soulignant les avantages des injections opportunes de corticostéroïdes sous-ténoniens dans la prévention des douleurs oculaires chroniques et des complications.

- L'accent croissant mis sur les soins centrés sur le patient et les plans de traitement individualisés alimente encore davantage la demande, car les cliniciens recherchent des options plus sûres et plus efficaces pour traiter à la fois les poussées aiguës et les affections oculaires chroniques.

- Les cliniques ophtalmologiques spécialisées en Inde ont introduit des schémas thérapeutiques combinés avec une surveillance étroite des patients, améliorant considérablement les taux de guérison et la satisfaction des patients.

- L’accès amélioré aux options de traitement avancées dans les hôpitaux et les cliniques spécialisées permet à une plus grande population de patients de recevoir des soins rapides et efficaces, stimulant ainsi la croissance du marché.

Retenue/Défi

« Inquiétudes concernant les coûts de traitement et les risques liés aux procédures »

- Le coût élevé des procédures et des médicaments de traitement avancé de la douleur oculaire sous-ténonienne peut constituer un obstacle à l'adoption, en particulier dans les régions en développement ou pour les patients ayant une couverture d'assurance limitée.

- Par exemple, fin 2022, des rapports de prestataires de soins de santé d’Asie du Sud-Est ont souligné que le coût initial des injections de corticostéroïdes et du traitement immunosuppresseur limitait leur utilisation chez les patients économiquement défavorisés.

- Les complications potentielles liées à la procédure, telles qu’une infection ou un placement incorrect du médicament, constituent un défi pour les cliniciens et peuvent limiter la volonté des patients de suivre un traitement.

- Les hôpitaux d’Amérique du Nord ont mis en œuvre des protocoles de stérilisation rigoureux et des techniques d’injection guidées par imagerie pour atténuer les risques liés aux procédures, garantissant des résultats plus sûrs et améliorant la confiance des patients.

- Surmonter ces défis grâce à des stratégies de réduction des coûts, au soutien des assurances et à une meilleure formation des cliniciens sera essentiel pour une croissance soutenue du marché.

- Des programmes de collaboration entre des sociétés pharmaceutiques et des centres d'ophtalmologie en Europe proposent des plans de traitement subventionnés et des initiatives d'éducation des patients, facilitant un accès plus large au traitement de la douleur oculaire sous-ténonienne.

Portée du marché du traitement de la douleur oculaire péribulbaire

Le marché est segmenté en fonction du type, du traitement, du diagnostic et des utilisateurs finaux.

• Par type

Le marché du traitement péribulbaire des douleurs oculaires est segmenté en fonction du type de traitement : anesthésiques locaux, corticoïdes, thérapies combinées, etc. En 2024, le segment des anesthésiques locaux a dominé le marché avec 46,3 % de chiffre d'affaires, principalement grâce à son soulagement rapide et fiable de la douleur lors des interventions oculaires. Les anesthésiques locaux sont privilégiés dans les hôpitaux et les cliniques pour leur effet analgésique contrôlé, leurs effets secondaires systémiques minimes et leur facilité d'administration. Ils sont largement utilisés en ophtalmologie, tant chez l'adulte que chez l'enfant, notamment pour les injections péribulbaires. Ce segment bénéficie d'une solide validation clinique, d'une forte préférence des médecins et d'une large disponibilité dans les établissements de soins. De plus, son utilisation assure le confort des patients lors des procédures diagnostiques et thérapeutiques. La sensibilisation croissante des professionnels de santé aux protocoles standardisés de prise en charge de la douleur renforce la demande. De plus, les anesthésiques locaux sont considérés comme sûrs pour les interventions répétées, ce qui est crucial pour les affections oculaires chroniques ou récurrentes. Les politiques d'approvisionnement des hôpitaux et des cliniques privilégient ces agents pour leur rapport coût-efficacité et leur efficacité avérée. Associés à des traitements d'appoint, les anesthésiques locaux améliorent l'efficacité globale des procédures. Leurs autorisations réglementaires et leur inclusion dans les recommandations thérapeutiques favorisent également leur adoption généralisée, maintenant ainsi la domination du segment sur le marché. Le besoin constant de prise en charge de la douleur en chirurgie oculaire assure une croissance soutenue de ce segment. Globalement, la fiabilité clinique, l'acceptation par les médecins et la large applicabilité des anesthésiques locaux renforcent leur position de leader sur le marché.

Le segment des thérapies combinées devrait connaître le TCAC le plus rapide, soit 18,5 % entre 2025 et 2032, grâce à l'adoption croissante d'approches thérapeutiques intégrées pour les douleurs oculaires complexes. Les thérapies combinées, qui associent anesthésiques locaux et corticoïdes ou autres adjuvants, renforcent les effets analgésiques et anti-inflammatoires, offrant une prise en charge globale de la douleur. Cette approche gagne du terrain dans les centres d'ophtalmologie spécialisés et les cliniques pédiatriques. Les études cliniques confirmant de meilleurs résultats, notamment dans les affections oculaires chroniques ou récurrentes, stimulent son adoption. Les professionnels de santé privilégient de plus en plus les thérapies combinées pour les patients présentant une sensibilité élevée ou des comorbidités. Des formulations améliorées permettent un dosage précis et une durée d'action plus longue, améliorant ainsi le confort du patient et l'efficacité des procédures. La tendance vers des schémas thérapeutiques personnalisés soutient également la croissance, notamment dans les hôpitaux dotés de services ophtalmologiques avancés. La sensibilisation croissante des médecins et des patients à une efficacité accrue contribue également à l'adoption. De plus, les directives gouvernementales et institutionnelles encourageant les pratiques fondées sur des données probantes stimulent ce segment. La capacité des thérapies combinées à minimiser les interventions répétées les rend rentables à long terme. Avec l'arrivée sur le marché de nouvelles innovations et formulations, leur adoption devrait s'accélérer. Globalement, ces facteurs contribuent au TCAC élevé du segment au cours de la période de prévision.

• Par traitement

En fonction du traitement, le marché du traitement péribulbaire de la douleur oculaire est segmenté en thérapie par injection, thérapie topique, thérapie systémique et autres. En 2024, le segment de la thérapie par injection détenait la plus grande part de chiffre d'affaires du marché, avec 52,1 %, grâce à l'administration ciblée de produits thérapeutiques directement dans la région oculaire affectée. Cette méthode assure un soulagement rapide et durable de la douleur, essentiel lors des interventions chirurgicales et diagnostiques. La thérapie par injection est privilégiée dans les hôpitaux et les cliniques pour sa précision et la prévisibilité des résultats cliniques. Elle est couramment utilisée en ophtalmologie adulte et pédiatrique pour la prise en charge des douleurs oculaires sévères ou aiguës. La connaissance du produit par les médecins, des programmes de formation complets et une utilisation clinique de longue date soutiennent la domination du marché. Ce segment bénéficie de taux de réussite élevés, réduisant ainsi le besoin d'interventions répétées. De plus, la thérapie par injection est adaptable à divers agents pharmacologiques, offrant une flexibilité dans la prise en charge de la douleur. Les autorisations réglementaires et les recommandations fondées sur des données probantes renforcent son adoption. L'augmentation du nombre de patients dans les centres de soins tertiaires renforce la croissance du segment. La fiabilité clinique et la satisfaction des patients stimulent une demande constante. Les techniques avancées d'administration péribulbaire améliorent également les profils de sécurité. L'efficacité avérée de la thérapie par injection, sa préférence professionnelle et sa large application en soins oculaires lui confèrent une position de leader.

Le segment des traitements topiques devrait connaître la croissance la plus rapide, soit 17,8 %, entre 2025 et 2032, grâce à son administration non invasive et à la préférence croissante pour les soins ambulatoires. Les formulations topiques, telles que les gouttes ou les gels, procurent un soulagement localisé de la douleur avec une exposition systémique minimale. Ces traitements sont particulièrement privilégiés pour les douleurs oculaires légères à modérées et la prise en charge post-interventionnelle. Les avancées technologiques en matière d'administration des médicaments, notamment les formulations à libération prolongée, améliorent l'efficacité et l'observance du traitement. La facilité d'utilisation permet aux patients de s'auto-administrer, réduisant ainsi les consultations hospitalières. La sensibilisation croissante à la prise en charge mini-invasive de la douleur favorise son adoption en clinique et en centres de chirurgie ambulatoire. La préférence croissante pour les soins à domicile et la commodité en ambulatoire stimulent également la croissance. Les traitements topiques complètent également les traitements par injection et systémiques, élargissant ainsi leur champ d'application. L'élargissement de la couverture d'assurance maladie et l'amélioration des recommandations améliorent l'accessibilité. L'adoption croissante par les patients pédiatriques et gériatriques contribue à la dynamique du marché. Les innovations produits axées sur la sécurité et une meilleure pénétration soutiennent la croissance. Dans l’ensemble, ces facteurs devraient favoriser une expansion rapide du segment des thérapies topiques.

• Par diagnostic

Sur la base du diagnostic, le marché du traitement péribulbaire des douleurs oculaires est segmenté en examens à la lampe à fente, tonométrie, tomographie par cohérence optique (OCT), photographie du fond d'œil, etc. En 2024, l'examen à la lampe à fente a dominé la plus grande part de chiffre d'affaires, avec 48,5 %, en tant qu'outil diagnostique fondamental pour l'évaluation des structures oculaires avant le traitement péribulbaire. Sa capacité à fournir une visualisation détaillée du segment antérieur garantit une planification thérapeutique précise. Largement disponible dans les hôpitaux et les cliniques, ce segment est essentiel pour l'évaluation des patients adultes et pédiatriques. Les cliniciens privilégient les lampes à fente pour leur fiabilité, leur simplicité d'utilisation et leur capacité à détecter les anomalies subtiles. Les programmes de formation et les recommandations cliniques soulignent son utilisation, favorisant ainsi son adoption continue. Cet outil permet une surveillance en temps réel pendant les procédures, améliorant ainsi la sécurité et les résultats des patients. Son accessibilité financière et sa faible maintenance renforcent sa position dominante. De plus, les examens à la lampe à fente facilitent la prise de décision rapide en cas d'urgence. L'intégration de longue date aux protocoles ophtalmologiques et la grande connaissance des médecins consolident la position de leader du segment. Globalement, la combinaison de la nécessité clinique, de l'efficacité prouvée et de la disponibilité généralisée assure la domination du marché.

Le segment de la tomographie par cohérence optique (OCT) devrait connaître le TCAC le plus rapide, soit 19,2 %, entre 2025 et 2032, grâce à ses capacités d'imagerie avancées et à son adoption croissante dans les centres d'ophtalmologie spécialisés. L'OCT permet une visualisation haute résolution des structures oculaires, favorisant ainsi la détection précoce des complications et une planification précise du traitement. Cette technologie favorise une prise en charge personnalisée des patients, de plus en plus plébiscitée dans les hôpitaux et les cliniques. L'augmentation des investissements dans les infrastructures d'imagerie diagnostique et les initiatives gouvernementales en faveur des soins ophtalmologiques avancés stimulent son adoption. L'OCT est particulièrement utile pour le suivi de l'efficacité des traitements et des résultats post-interventionnels. Les innovations technologiques améliorant la qualité des images et réduisant le temps d'acquisition améliorent la convivialité. La sensibilisation croissante des cliniciens aux avantages de l'OCT dans les cas complexes de douleurs oculaires stimule également la croissance du marché. L'intégration de l'outil aux systèmes de santé numériques favorise une gestion centralisée des patients. Sa disponibilité croissante dans les centres de soins tertiaires et les cliniques spécialisées élargit l'accès. Les données issues d'études cliniques soulignant une précision diagnostique supérieure favorisent son adoption. Dans l’ensemble, les avantages technologiques et la pertinence clinique de l’OCT soutiennent sa croissance rapide.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement péribulbaire des douleurs oculaires est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire et autres. Le segment hospitalier représentait la plus grande part de chiffre d'affaires (55 %) en 2024, grâce à un volume important de patients, une infrastructure ophtalmologique de pointe et la disponibilité d'équipes de soins spécialisées. Les hôpitaux offrent des installations complètes de diagnostic et de traitement, garantissant une prise en charge complète, de l'évaluation au suivi post-intervention. Ce segment bénéficie de canaux d'approvisionnement établis, d'ophtalmologistes qualifiés et du respect des recommandations cliniques. Les hôpitaux prennent en charge les cas de douleurs oculaires courants et complexes, renforçant ainsi leur domination. L'augmentation de la fréquence des interventions et l'adoption institutionnelle de protocoles standardisés soutiennent la croissance. Le segment bénéficie également de collaborations avec des laboratoires pharmaceutiques pour un approvisionnement continu en agents thérapeutiques. Les soins hospitaliers et les installations chirurgicales de pointe font des hôpitaux le lieu privilégié pour le traitement péribulbaire. Des partenariats durables avec les assurances et le soutien des pouvoirs publics améliorent l'accessibilité. L'utilisation généralisée dans les centres de soins tertiaires assure des revenus stables. Dans l’ensemble, la capacité, l’infrastructure et l’expertise professionnelle des hôpitaux garantissent leur position de leader sur le marché.

Le segment des centres de chirurgie ambulatoire devrait connaître le TCAC le plus rapide, soit 18 % entre 2025 et 2032, soutenu par la tendance croissante aux interventions ophtalmologiques ambulatoires et la préférence des patients pour les soins de jour. Ces centres offrent des options de traitement rentables, pratiques et efficaces pour les douleurs oculaires légères et modérées. Leur adoption croissante est alimentée par une sensibilisation accrue aux soins de santé, l'expansion des réseaux de soins oculaires et les améliorations technologiques des structures de soins ambulatoires. Les centres de chirurgie ambulatoire bénéficient de coûts d'exploitation réduits, d'une rotation plus rapide des patients et d'une couverture d'assurance plus importante. Leur praticité et leur accessibilité séduisent les patients adultes et pédiatriques. L'intégration d'équipements de diagnostic et de traitement de pointe améliore la précision des procédures. Les cliniciens privilégient ces centres pour la simplification des flux de travail et la prise en charge ciblée des patients. Le nombre croissant de centres d'ophtalmologie spécialisés favorise également leur adoption. Les campagnes d'information des patients mettant l'accent sur les soins mini-invasifs stimulent leur utilisation. Globalement, ces facteurs contribuent à la croissance rapide des centres de chirurgie ambulatoire sur le marché des soins péribulbaires.

Analyse régionale du marché du traitement de la douleur oculaire péribulbaire

- L'Amérique du Nord a dominé le marché du traitement des douleurs oculaires péribulbaires, avec une part de chiffre d'affaires record de 48 % en 2024, grâce à une infrastructure de santé de pointe, une forte sensibilisation à la maladie et la présence d'acteurs majeurs du secteur pharmaceutique et diagnostique. La disponibilité de protocoles de diagnostic précoce, de thérapies ciblées et de centres ophtalmologiques spécialisés a facilité l'adoption généralisée de solutions thérapeutiques pour les douleurs oculaires.

- Les patients et les prestataires de soins de santé de la région accordent de plus en plus la priorité à l’intervention précoce et aux soins personnalisés, soutenant ainsi davantage la croissance du marché.

- Des installations hospitalières de pointe, un accès croissant aux cliniques spécialisées et une forte concentration sur l’éducation des patients sur les troubles oculaires ont tous contribué à la domination de l’Amérique du Nord sur ce marché.

Aperçu du marché américain du traitement de la douleur oculaire péribulbaire

Le marché américain du traitement des douleurs oculaires péribulbaires a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption croissante de protocoles de diagnostic et de traitement précoces. Les patients sont de plus en plus informés des options thérapeutiques disponibles, notamment les injections de corticostéroïdes, les AINS et les traitements immunosuppresseurs. De plus, la présence de centres ophtalmologiques spécialisés et la disponibilité d'outils diagnostiques avancés, tels que les évaluations guidées par imagerie, stimulent considérablement la croissance du marché.

Aperçu du marché européen du traitement des douleurs oculaires péribulbaires

Le marché européen du traitement des douleurs oculaires péribulbaires devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement grâce à une sensibilisation accrue à la santé oculaire, à l'accent mis sur les soins préventifs et à la disponibilité de structures de soins de pointe. L'urbanisation et la demande de services de santé de haute qualité favorisent l'adoption de ces traitements dans les hôpitaux et les centres ophtalmologiques spécialisés. Les patients européens recherchent de plus en plus des traitements alliant efficacité et effets secondaires minimes, contribuant ainsi à la croissance du marché des établissements de santé résidentiels et commerciaux.

Aperçu du marché britannique du traitement des douleurs oculaires péribulbaires

Le marché britannique du traitement des douleurs oculaires péribulbaires devrait connaître une croissance significative au cours de la période de prévision, soutenue par une meilleure connaissance des troubles oculaires et la disponibilité d'options thérapeutiques avancées dans les hôpitaux et les cliniques. Les patients recherchent de plus en plus des interventions rapides pour leurs douleurs oculaires, qu'elles soient aiguës ou chroniques. La solide infrastructure de santé du pays et l'accès à des soins ophtalmologiques spécialisés favorisent une adoption plus large des solutions thérapeutiques.

Analyse du marché allemand du traitement de la douleur oculaire péribulbaire

Le marché allemand du traitement des douleurs oculaires péribulbaires devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à une sensibilisation croissante à la santé oculaire, à l'accès à des solutions diagnostiques et thérapeutiques avancées et à la présence d'établissements de santé bien établis. L'accent mis par le pays sur des options thérapeutiques innovantes, efficaces et sûres favorise leur adoption dans les hôpitaux, les cliniques et les centres ophtalmologiques spécialisés.

Aperçu du marché du traitement de la douleur oculaire péribulbaire en Asie-Pacifique

Le marché du traitement des douleurs oculaires péribulbaires en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'urbanisation croissante, de la hausse des revenus disponibles, de l'élargissement de l'accès aux soins et de la sensibilisation croissante à la santé oculaire dans des pays comme la Chine, l'Inde et le Japon. L'amélioration des infrastructures de santé, la disponibilité d'outils de diagnostic avancés et l'adoption de solutions thérapeutiques efficaces stimulent également la croissance régionale.

Aperçu du marché japonais du traitement de la douleur oculaire péribulbaire

Le marché japonais du traitement des douleurs oculaires péribulbaires connaît un essor considérable grâce à une forte sensibilisation aux questions de santé, à l'urbanisation croissante et à l'accès à des soins ophtalmologiques de pointe. Les patients japonais recherchent activement un traitement rapide pour leurs douleurs oculaires, soutenus par des hôpitaux et des cliniques spécialisées bien équipés. L'accent mis sur des soins centrés sur le patient et des thérapies sûres et efficaces contribue à la croissance du marché.

Aperçu du marché chinois du traitement des douleurs oculaires péribulbaires

En 2024, le marché chinois du traitement des douleurs oculaires péribulbaires représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à un meilleur accès aux soins. La sensibilisation croissante aux troubles oculaires, conjuguée à l'amélioration des infrastructures hospitalières et à la disponibilité de traitements de pointe, a considérablement stimulé l'adoption de ces traitements. La Chine continue de s'imposer comme un marché majeur pour les traitements sous-ténoniens des douleurs oculaires, grâce à une croissance soutenue par des initiatives gouvernementales favorisant un meilleur accès aux soins et des investissements accrus dans les services d'ophtalmologie.

Part de marché du traitement de la douleur oculaire péribulbaire

L’industrie du traitement des douleurs oculaires péribulbaires est principalement dirigée par des entreprises bien établies, notamment :

- Alcon Inc. (Suisse)

- Bausch + Lomb (États-Unis)

- Novartis AG (Suisse)

- Santen Pharmaceutical Co., Ltd. (Japon)

- F. Hoffmann-La Roche (Suisse)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Théa Pharma Inc. (France)

- URSAPHARM Arzneimittel GmbH (Allemagne)

- Laboratoires Théa (France)

- Ocular Therapeutix, Inc. (États-Unis)

- D.Western Therapeutics Institute, Inc. (Japon)

- Kowa Company, Ltd. (Japon)

- Kowa Company, Ltd. (États-Unis)

Dernières avancées sur le marché du traitement des douleurs oculaires péribulbaires

- En mai 2025, EyeCool Therapeutics a annoncé les résultats prometteurs d'une étude clinique pilote évaluant l'ETX-4143 pour la douleur oculaire chronique. L'étude a démontré une réduction significative de la douleur rapportée par les patients, soulignant son potentiel comme nouvelle approche thérapeutique pour la prise en charge de l'inconfort oculaire persistant. Suite à ces résultats, l'entreprise a obtenu l'autorisation de la FDA pour une exemption de dispositif expérimental et prévoit de lancer des essais cliniques pivots aux États-Unis, marquant ainsi une étape cruciale vers la commercialisation et une utilisation clinique plus large.

- En juin 2025, la FDA américaine a approuvé Byqlovi (suspension ophtalmique de propionate de clobétasol) à 0,05 % pour le traitement de l'inflammation et de la douleur postopératoires après chirurgie oculaire. Harrow a acquis les droits commerciaux exclusifs aux États-Unis et prévoit de lancer le produit au quatrième trimestre 2025. Cette approbation répond à un besoin important de prise en charge efficace de la douleur après les interventions oculaires, offrant aux ophtalmologistes une nouvelle option pour améliorer le confort et la récupération des patients.

- En juin 2025, la FDA a accordé la désignation « Fast Track » à l'urcosimod, un médicament expérimental destiné au traitement des douleurs cornéennes neuropathiques. Cette désignation souligne l'urgence et le besoin médical non satisfait de traitements ciblant les douleurs oculaires persistantes causées par des lésions nerveuses, permettant ainsi un développement accéléré et un encadrement réglementaire plus strict.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.