Global Ocular Pain Subtenon Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

11.63 Million

USD

20.23 Million

2024

2032

USD

11.63 Million

USD

20.23 Million

2024

2032

| 2025 –2032 | |

| USD 11.63 Million | |

| USD 20.23 Million | |

| % | |

|

Segmentation du marché mondial du traitement sous-ténonien de la douleur oculaire, par classe de médicaments (corticoïdes, AINS, anesthésiques, produits biologiques et agents anti-VEGF à effet retard), voie d'administration (sous-ténonienne, topique, intraoculaire, sous-conjonctivale et péribulbaire), indication (douleur et inflammation oculaires postopératoires, uvéite, œdème maculaire et douleur oculaire aiguë), utilisateur final (hôpitaux, centres de chirurgie ambulatoire (CCH), cliniques ophtalmologiques spécialisées, ophtalmologistes privés et cliniques multispécialités, et soins à domicile), canal de distribution (approvisionnement hospitalier, pharmacies hospitalières et spécialisées, pharmacies de détail et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la douleur oculaire sous-ténonienne

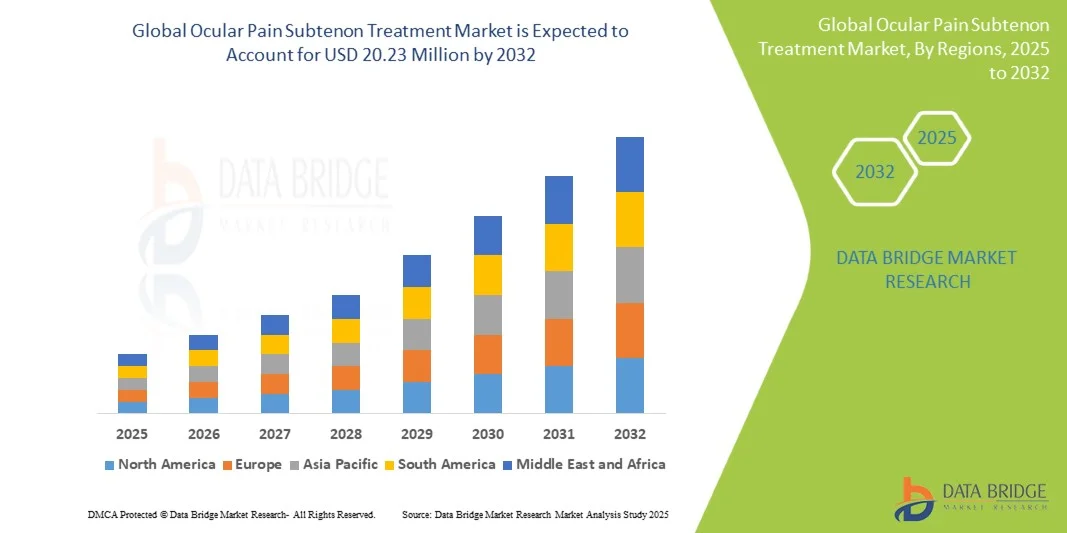

- La taille du marché mondial du traitement de la douleur oculaire sous-ténonienne était évaluée à 11,63 millions USD en 2024 et devrait atteindre 20,23 millions USD d'ici 2032 , à un TCAC de 7,16 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l’incidence croissante des chirurgies oculaires, de l’inflammation postopératoire et des troubles inflammatoires oculaires, qui augmentent la demande de solutions ciblées et efficaces de gestion de la douleur.

- De plus, les progrès des méthodes d'administration périoculaire de médicaments, associés à la préférence croissante pour les thérapies mini-invasives et à libération prolongée, positionnent les traitements sous-ténoniens comme une option privilégiée. Ces facteurs convergents favorisent l'adoption des injections et dispositifs sous-ténoniens, renforçant ainsi significativement l'expansion du marché.

Analyse du marché du traitement de la douleur oculaire sous-ténonienne

- Les traitements sous-ténoniens oculaires, impliquant l'administration périoculaire de corticostéroïdes, d'anesthésiques ou de dépôts à action prolongée, sont de plus en plus reconnus comme des modalités essentielles pour la gestion de la douleur et de l'inflammation oculaires dans les indications ophtalmiques chirurgicales et chroniques, en raison de leur administration ciblée, de leurs effets secondaires systémiques réduits et de leur adéquation aux procédures mini-invasives.

- La prévalence croissante des chirurgies oculaires telles que la cataracte et la vitrectomie, combinée au fardeau croissant de l'uvéite et de l'œdème maculaire, alimente la demande de thérapies efficaces pour la gestion de la douleur sous-ténonienne, soutenues par les avancées technologiques dans les formulations à libération prolongée et les dispositifs d'administration améliorés.

- L'Amérique du Nord a dominé le marché du traitement de la douleur oculaire sous-ténonienne avec la plus grande part de revenus de 39 % en 2024, soutenue par un volume élevé de procédures ophtalmiques, de solides structures de remboursement et la présence de fabricants de produits pharmaceutiques et de dispositifs de premier plan, les États-Unis affichant une adoption notable en raison de l'adoption précoce de solutions avancées d'administration de médicaments périoculaires.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, en raison du lourd fardeau de la cataracte, de l'élargissement de l'accès aux soins ophtalmiques et de l'augmentation des investissements dans les infrastructures de santé dans les économies émergentes.

- Le segment des corticostéroïdes a dominé le marché du traitement de la douleur oculaire sous-ténonienne avec la plus grande part de marché de 47,2 % en 2024, attribuée à son efficacité bien établie dans la réduction de la douleur postopératoire et de l'inflammation oculaire, ainsi qu'à son utilisation généralisée dans la gestion des affections inflammatoires ophtalmiques chroniques.

Portée du rapport et segmentation du marché du traitement de la douleur oculaire sous-ténonienne

|

Attributs |

Informations clés sur le marché du traitement de la douleur oculaire sous-ténonienne |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la douleur oculaire sous-ténonienne

« Progrès des thérapies à libération prolongée et ciblée »

- Une tendance significative et croissante sur le marché mondial du traitement de la douleur oculaire sous-ténonienne est l'avancement des dépôts de corticostéroïdes à libération prolongée et des systèmes d'administration périoculaire ciblés, permettant des effets thérapeutiques prolongés et une fréquence réduite des injections.

- Par exemple, des dépôts d’acétonide de triamcinolone à libération prolongée sont en cours de développement pour assurer un contrôle à long terme de l’inflammation et de la douleur après des chirurgies oculaires, réduisant ainsi le fardeau du patient et améliorant l’observance.

- L'innovation dans les méthodes d'administration permet une diffusion contrôlée du médicament directement dans les tissus périoculaires, minimisant ainsi l'exposition systémique et les effets secondaires potentiels tout en améliorant le profil de sécurité du traitement.

- Par exemple, des canules spécialisées et des kits stériles pour les injections sous-ténoniennes sont conçus pour optimiser la précision, la facilité d'utilisation et le confort du patient pendant l'administration, contribuant ainsi à des taux d'adoption de procédures plus élevés.

- L'intégration de polymères biodégradables et de plateformes d'administration implantables favorise une libération progressive du médicament sur plusieurs semaines, voire plusieurs mois, garantissant des résultats thérapeutiques cohérents avec moins de visites cliniques.

- Cette tendance vers des thérapies sous-ténoniennes plus efficaces, moins invasives et plus conviviales pour les patients transforme la pratique clinique et encourage les sociétés pharmaceutiques à investir dans la recherche avancée sur l'administration périoculaire de médicaments.

- Par exemple, plusieurs thérapies en cours explorent des produits biologiques à base de dépôt pour l'administration sous-ténonienne, ciblant l'uvéite et l'œdème maculaire pour élargir les applications thérapeutiques au-delà des corticostéroïdes.

- La demande de traitements sous-ténoniens offrant une efficacité prolongée, des effets secondaires réduits et une meilleure adhésion des patients augmente rapidement sur les marchés développés et émergents, renforçant la transition vers des solutions avancées de gestion de la douleur oculaire.

Dynamique du marché du traitement de la douleur oculaire sous-ténonienne

Conducteur

« Prévalence croissante des chirurgies oculaires et des troubles inflammatoires »

- Le volume mondial croissant de chirurgies de la cataracte et du vitréo-rétinien, associé à une incidence croissante de troubles inflammatoires oculaires, est un facteur important qui alimente la demande de thérapies de gestion de la douleur sous-ténonienne.

- Par exemple, en mars 2024, de nouveaux essais d’administration périoculaire de corticostéroïdes ont démontré de meilleurs résultats dans le contrôle de la douleur après une chirurgie de la cataracte, soulignant la préférence clinique croissante pour cette approche.

- Alors que les patients et les cliniciens recherchent des alternatives plus sûres aux médicaments systémiques, les injections sous-ténoniennes offrent une administration ciblée avec des risques systémiques réduits, les positionnant comme une option thérapeutique convaincante

- En outre, la population vieillissante croissante et la charge plus élevée des maladies oculaires chroniques entraînent une demande soutenue de traitements efficaces contre la douleur oculaire, tant en milieu ambulatoire qu'hospitalier.

- L'action ciblée des thérapies sous-ténoniennes permet un soulagement rapide de la douleur et un contrôle de l'inflammation, améliorant la récupération post-chirurgicale et réduisant le risque de complications par rapport aux médicaments topiques ou systémiques

- Par exemple, les injections sous-ténoniennes de corticostéroïdes sont de plus en plus utilisées comme compléments standards dans les interventions de cataracte et de vitrectomie pour améliorer le confort du patient et les résultats visuels.

- La disponibilité croissante de dispositifs d'injection périoculaire spécialisés et la sensibilisation clinique croissante élargissent l'adoption des traitements sous-ténoniens dans les pratiques ophtalmologiques du monde entier.

- La commodité de l'administration localisée et la capacité d'adapter le dosage à des conditions oculaires spécifiques sont des facteurs clés qui propulsent l'adoption de la thérapie sous-ténonienne dans les systèmes de santé développés et émergents.

Retenue/Défi

« Risques procéduraux et obstacles à l'approbation réglementaire »

- Les inquiétudes concernant les complications potentielles des injections sous-ténoniennes, notamment les lésions des tissus oculaires, l’élévation de la pression intraoculaire ou les infections rares, constituent un défi important pour une adoption clinique plus large.

- Par exemple, les effets indésirables rapportés dans certaines thérapies sous-ténoniennes à base de corticostéroïdes ont suscité des hésitations chez les cliniciens quant à leur utilisation systématique, en particulier chez les patients à haut risque.

- La résolution de ces problèmes de sécurité par le biais de dispositifs d'administration améliorés, de la formation des cliniciens et d'une surveillance post-intervention est essentielle pour renforcer la confiance dans les traitements sous-ténoniens.

- En outre, les voies réglementaires complexes pour les nouvelles formulations périoculaires à libération prolongée peuvent retarder l’entrée sur le marché, restreignant ainsi l’accès aux thérapies innovantes pour les patients qui en ont besoin.

- Le coût relativement élevé des thérapies sous-ténoniennes avancées à base de dépôt par rapport aux gouttes ophtalmiques conventionnelles ou aux médicaments systémiques peut constituer un obstacle à l'adoption, en particulier dans les systèmes de santé sensibles aux coûts.

- Par exemple, alors que les injections traditionnelles restent relativement abordables, les dépôts à action prolongée et les systèmes implantables plus récents impliquent souvent des prix élevés, ce qui limite l’accès sur les marchés en développement.

- Alors que l’innovation se poursuit, le rythme des approbations réglementaires et des décisions de remboursement influencera fortement la disponibilité généralisée des traitements sous-ténoniens de nouvelle génération.

- Surmonter ces obstacles grâce à l’optimisation de la sécurité, aux essais cliniques accélérés et aux stratégies de tarification sera essentiel pour maintenir la croissance à long terme du marché du traitement de la douleur oculaire sous-ténonienne.

Portée du marché du traitement de la douleur oculaire sous-ténonienne

Le marché est segmenté en fonction de la classe de médicament, de la voie d’administration, de l’indication, de l’utilisateur final et du canal de distribution.

- Par classe de médicaments

Sur la base de la classe de médicaments, le marché du traitement de la douleur oculaire sous-ténonienne est segmenté en corticostéroïdes, AINS, anesthésiques, produits biologiques et candidats anti-VEGF à effet retard. Le segment des corticostéroïdes a dominé le marché avec la plus grande part de chiffre d'affaires (47,2 %) en 2024, grâce à leur utilisation généralisée pour réduire l'inflammation et la douleur oculaires postopératoires, l'uvéite et l'œdème maculaire. Leur efficacité clinique bien établie, leur rapidité d'action et leur large connaissance par les médecins garantissent des taux d'adoption élevés dans les hôpitaux et les cliniques spécialisées. Les injections de corticostéroïdes restent la référence en matière d'administration périoculaire de médicaments, avec une forte demande pour les formulations génériques et de marque. De plus, la prise en charge des corticostéroïdes dans plusieurs régions renforce leur utilisation. Leur rapport coût-efficacité et leur capacité à procurer un soulagement ciblé et localisé sans effets secondaires systémiques renforcent encore leur position dominante sur le marché. Dans l’ensemble, les corticostéroïdes ont conservé un rôle de longue date dans la gestion de la douleur ophtalmique, ce qui en fait la classe de médicaments sous-ténoniens la plus fiable et la plus fiable.

Le segment des produits biologiques et des candidats médicaments à effet retard anti-VEGF devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'essor de la R&D dans les systèmes innovants d'administration de médicaments oculaires et par le besoin croissant de thérapies autres que les corticostéroïdes. Ces agents avancés ciblent des voies inflammatoires ou vasculaires spécifiques, offrant de meilleurs résultats dans les affections oculaires chroniques telles que l'uvéite et l'œdème maculaire. La voie d'administration sous-ténonienne est de plus en plus explorée pour les formulations à effet retard de produits biologiques et d'anti-VEGF, garantissant des niveaux thérapeutiques soutenus et allégeant le fardeau du traitement. À mesure que les essais cliniques démontrent l'efficacité et la sécurité, l'adoption de ces thérapies à forte valeur ajoutée devrait fortement augmenter. L'intérêt croissant des entreprises de biotechnologie et les investissements dans les pipelines de médicaments à effet retard périoculaire alimentent cette croissance. De plus, les prix élevés et la prévalence croissante des maladies rétiniennes soutiennent un fort potentiel de revenus dans ce segment.

- Par voie d'administration

En fonction de la voie d'administration, le marché du traitement sous-ténonien des douleurs oculaires est segmenté en sous-ténonien, topique, intraoculaire, sous-conjonctival et péribulbaire. La voie sous-ténonienne a dominé le marché en 2024, reflétant sa position de principal mode d'administration périoculaire pour la prise en charge de la douleur postopératoire et de l'inflammation oculaire. Son administration ciblée, directement dans le tissu périoculaire, permet d'obtenir des concentrations locales élevées de médicament tout en minimisant l'exposition systémique. Les médecins privilégient la voie sous-ténonienne en raison de son efficacité, de sa relative sécurité par rapport aux injections intravitréennes et de sa capacité à être administrée de manière répétée. L'utilisation de canules spécialisées et de kits stériles a également simplifié la procédure, la rendant plus accessible en milieu hospitalier et ambulatoire. Les injections sous-ténoniennes sont particulièrement privilégiées pour les corticothérapies, où elles assurent un contrôle fiable de l'inflammation et une récupération plus rapide des patients. Leur adoption croissante dans les pays développés souligne leur pertinence clinique en tant que norme de soins.

La voie intraoculaire (administration intravitréenne) devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par son utilisation croissante dans les maladies rétiniennes et les traitements à libération prolongée. Bien qu'elle soit principalement utilisée pour les anti-VEGF et les agents biologiques, l'innovation continue élargit les options intravitréennes pour la prise en charge de la douleur et de l'inflammation. L'augmentation de la prévalence des maladies rétiniennes, conjuguée à l'expertise des médecins en matière de procédures intravitréennes, contribue à son adoption accélérée. De plus, les investissements importants dans les implants intravitréens à libération prolongée alimentent la croissance de ce segment. Avec l'arrivée sur le marché de nouveaux agents biologiques et de médicaments à libération prolongée, la voie intraoculaire devrait jouer un rôle central dans les stratégies de traitement oculaire à long terme. Sa précision et ses solides données cliniques en font le segment de voie affichant la croissance la plus rapide sur l'horizon de prévision.

- Par indication

Sur la base des indications, le marché du traitement des douleurs oculaires sous-ténoniennes est segmenté en douleurs et inflammations oculaires postopératoires, uvéites, œdèmes maculaires et douleurs oculaires aiguës. Ce segment détenait la plus grande part de marché en 2024, soutenu par le volume mondial élevé de chirurgies de la cataracte et vitréo-rétiniennes. Les injections de corticostéroïdes sous-ténoniennes sont largement utilisées en complément pour minimiser l'inconfort postopératoire, accélérer la cicatrisation et réduire les complications. Les hôpitaux et les centres de soins intensifs intègrent systématiquement les injections périoculaires aux protocoles de soins postopératoires standard, ce qui stimule la demande. Le vieillissement de la population et l'augmentation du nombre d'interventions chirurgicales, notamment dans les pays développés, renforcent la prédominance de ce segment. Le remboursement des interventions liées à la cataracte facilite également une utilisation plus large des traitements sous-ténoniens. De plus, d'excellents résultats cliniques et des bénéfices constants pour les patients confortent sa position de leader sur tous les marchés.

Le segment de l'uvéite devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la prévalence mondiale croissante des maladies oculaires auto-immunes et inflammatoires. L'uvéite chronique nécessite des traitements anti-inflammatoires localisés et durables, ce qui fait des corticostéroïdes sous-ténoniens et des formulations à effet retard une solution essentielle. La sensibilisation croissante des cliniciens aux bénéfices à long terme de l'administration localisée dans la prise en charge de l'uvéite accélère son adoption. Les produits biologiques et les injections à effet retard avancées élargissent également le champ thérapeutique pour cette indication. L'activité clinique en cours axée sur l'uvéite non infectieuse constitue un autre catalyseur de croissance. De plus, le besoin de traitements efficaces réduisant les effets secondaires systémiques renforce l'attrait des options sous-ténoniennes dans ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du traitement des douleurs oculaires sous-ténoniennes est segmenté en hôpitaux, centres de chirurgie ambulatoire (CCU), cliniques ophtalmologiques spécialisées, ophtalmologistes privés et cliniques multispécialités, ainsi que soins à domicile. Le segment hospitalier a dominé le marché en 2024, porté par le volume important de chirurgies ophtalmologiques pratiquées en milieu hospitalier, où les injections sous-ténoniennes sont systématiquement administrées dans le cadre des soins postopératoires. Les hôpitaux bénéficient également d'infrastructures de pointe, d'une prise en charge complète et d'un accès à des ophtalmologistes qualifiés pour l'administration périoculaire de médicaments. Leur rôle central dans la prise en charge des affections oculaires complexes garantit une demande constante de traitements sous-ténoniens. L'approvisionnement à grande échelle via les réseaux de pharmacies hospitalières assure la stabilité de l'approvisionnement et de l'adoption. De plus, les hôpitaux servent de centres de référence pour les traitements avancés, renforçant ainsi leur domination. Les patients souffrant de douleurs oculaires sévères ou de maladies inflammatoires ont souvent recours aux soins hospitaliers, ce qui accroît le nombre d'interventions.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la tendance mondiale aux interventions ophtalmologiques ambulatoires. Les CCA offrent une alternative rentable et efficace aux chirurgies de la cataracte et vitréo-rétiniennes, qui nécessitent généralement des traitements sous-ténoniens pour le contrôle de la douleur postopératoire. Leur croissance est soutenue par la pression croissante sur les coûts des soins de santé, qui favorise le passage de l'hospitalisation à l'ambulatoire. Les CCA offrent également un confort d'utilisation pour les patients, des délais d'attente plus courts et une cadence d'intervention élevée. Les avancées technologiques en matière de chirurgie ophtalmologique mini-invasive s'alignent sur les capacités des CCA, stimulant ainsi la demande de thérapies périoculaires dans ce contexte. Le développement des CCA privés en Asie-Pacifique et en Amérique du Nord accélère encore cette croissance.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement des douleurs oculaires sous-ténoniennes est segmenté en approvisionnement hospitalier, pharmacie hospitalière et spécialisée, pharmacie de détail et pharmacie en ligne. Le segment de l'approvisionnement hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, les hôpitaux restant les principaux centres de chirurgie ophtalmologique et de traitements avancés des douleurs oculaires. L'approvisionnement en gros par les hôpitaux garantit une disponibilité constante des kits d'injection sous-ténonienne, des corticoïdes et des consommables pour les interventions périoculaires. Les systèmes d'appel d'offres centralisés et les contrats négociés avec les fournisseurs renforcent le pouvoir d'achat des hôpitaux, réduisant les coûts tout en garantissant l'accès aux produits. Les hôpitaux sont également les principaux centres d'adoption de nouvelles thérapies, ce qui en fait le principal canal de distribution des traitements sous-ténoniens. Le volume d'interventions ophtalmologiques réalisées en milieu hospitalier renforce directement cette domination. Le soutien au remboursement améliore encore la consommation hospitalière de thérapies périoculaires.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par la numérisation croissante des soins de santé et l'adoption croissante des canaux de commerce électronique pour les médicaments et dispositifs médicaux spécialisés. Les plateformes en ligne offrent commodité, accès élargi aux produits et prix compétitifs, ce qui séduit de plus en plus les cliniques ophtalmologiques spécialisées et les praticiens libéraux. Le développement de la télémédecine et des consultations ophtalmologiques à distance stimule également la demande de commande en ligne de thérapies périoculaires. Sur les marchés émergents, les canaux en ligne comblent les lacunes en matière d'accès aux produits ophtalmiques avancés. De plus, l'amélioration de la logistique de la chaîne du froid et les autorisations réglementaires pour les pharmacies numériques renforcent la confiance et l'adoption. Avec le développement des écosystèmes de santé numérique, la distribution en ligne devrait occuper une part croissante de la chaîne d'approvisionnement des traitements sous-ténoniens.

Analyse régionale du marché du traitement de la douleur oculaire sous-ténonienne

- L'Amérique du Nord a dominé le marché du traitement de la douleur oculaire sous-ténonienne avec la plus grande part de revenus de 39 % en 2024, soutenue par un volume élevé de procédures ophtalmiques, de solides structures de remboursement et la présence de fabricants de produits pharmaceutiques et de dispositifs de premier plan.

- Les patients et les cliniciens de la région apprécient grandement l'efficacité, le soulagement rapide de la douleur et le profil d'effets secondaires systémiques plus faible associés aux thérapies sous-ténoniennes par rapport aux traitements systémiques traditionnels.

- Cette adoption est en outre soutenue par des politiques de remboursement favorables, un nombre croissant d'interventions chirurgicales ophtalmiques et une prévalence croissante de maladies telles que l'uvéite et l'inflammation oculaire postopératoire, établissant les injections sous-ténoniennes comme une option thérapeutique privilégiée dans les hôpitaux et les cliniques ophtalmologiques spécialisées.

Aperçu du marché américain du traitement de la douleur oculaire sous-ténonienne

Le marché américain du traitement des douleurs oculaires sous-ténoniennes a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79 % des revenus, grâce à la prévalence croissante des chirurgies oculaires et des cas d'uvéite. Patients et professionnels de santé privilégient les injections sous-ténoniennes de corticostéroïdes et d'anesthésiques pour leur action localisée et la réduction des effets secondaires systémiques. La tendance croissante aux interventions ophtalmiques ambulatoires, combinée à une forte adoption dans les centres de chirurgie ambulatoire (CCA) et les cliniques ophtalmologiques spécialisées, stimule davantage le marché. De plus, des conditions de remboursement avantageuses et l'intégration de produits biologiques avancés dans les protocoles de traitement contribuent significativement à l'expansion du marché.

Aperçu du marché européen du traitement de la douleur oculaire sous-ténonienne

Le marché européen du traitement de la douleur oculaire sous-ténonienne devrait connaître une croissance significative tout au long de la période de prévision, principalement portée par l'augmentation de la population âgée souffrant de pathologies oculaires liées à l'âge. La demande de traitements localisés pour la prise en charge de la douleur est en hausse dans les hôpitaux et les cabinets d'ophtalmologie privés. Les patients européens sont également attirés par la réduction des complications systémiques des traitements sous-ténoniens par rapport à l'administration systémique de médicaments. La région connaît une croissance notable dans la prise en charge de la douleur post-chirurgicale et de l'uvéite, ces traitements étant intégrés en médecine générale et en médecine spécialisée.

Aperçu du marché britannique du traitement de la douleur oculaire sous-ténonienne

Le marché britannique du traitement des douleurs oculaires sous-ténoniennes devrait connaître une croissance significative au cours de la période de prévision, portée par l'incidence croissante de l'inflammation oculaire et l'importance accordée aux soins ophtalmologiques centrés sur le patient. Les inquiétudes concernant la toxicité systémique des médicaments incitent les ophtalmologistes et les patients à privilégier l'administration sous-ténonienne. Le réseau bien établi d'hôpitaux du NHS et de centres de soins ophtalmologiques privés au Royaume-Uni, ainsi que l'adoption croissante des produits biologiques pour le traitement des douleurs et inflammations oculaires, devraient stimuler la croissance du marché.

Aperçu du marché allemand du traitement de la douleur oculaire sous-ténonienne

Le marché allemand du traitement des douleurs oculaires par injections sous-ténoniennes devrait connaître une croissance significative au cours de la période de prévision, stimulé par la sensibilisation croissante aux traitements ophtalmiques avancés et la demande croissante de médicaments de précision. La solide infrastructure de santé allemande, combinée à l'importance accordée aux produits biologiques innovants et aux candidats anti-VEGF, favorise leur adoption. Les injections sous-ténoniennes sont de plus en plus intégrées aux pratiques ophtalmologiques hospitalières et spécialisées, l'accent étant mis sur la minimisation des risques systémiques tout en prenant en charge les douleurs oculaires postopératoires et l'œdème maculaire.

Aperçu du marché du traitement de la douleur oculaire sous-ténonienne en Asie-Pacifique

Le marché du traitement des douleurs oculaires sous-ténoniennes en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, porté par la hausse du nombre d'interventions chirurgicales, la prévalence croissante des troubles oculaires et l'amélioration de l'accès aux soins dans des pays comme la Chine, le Japon et l'Inde. La préférence de la région pour des traitements économiques et peu invasifs favorise l'adoption des injections sous-ténoniennes. De plus, l'émergence de la région Asie-Pacifique comme pôle de développement des corticostéroïdes génériques et des formulations ophtalmiques abordables permet à un plus large public de bénéficier de ces traitements.

Aperçu du marché japonais du traitement de la douleur oculaire sous-ténonienne

Au Japon, le marché du traitement des douleurs oculaires sous-ténoniennes est en plein essor grâce à un système de santé performant, au vieillissement rapide de la population et à la demande d'une prise en charge efficace de la douleur. Le marché japonais accorde une grande importance à l'innovation et à l'amélioration de la qualité de vie, favorisant ainsi le recours aux produits biologiques et aux corticoïdes sous-ténoniens. L'intégration des traitements sous-ténoniens aux soins post-cataracte et de chirurgie réfractive favorise leur adoption. De plus, l'accent mis par le Japon sur les techniques mini-invasives devrait stimuler la demande, tant dans les hôpitaux que dans les cliniques spécialisées.

Aperçu du marché indien du traitement de la douleur oculaire sous-ténonienne

En 2024, le marché indien du traitement des douleurs oculaires sous-ténoniennes représentait la plus grande part de marché en Asie-Pacifique, grâce à la forte population de patients, à la croissance rapide des chirurgies ophtalmologiques et à la sensibilisation croissante aux traitements avancés de la douleur oculaire. L'Inde est l'un des marchés ophtalmologiques connaissant la plus forte croissance, les traitements sous-ténoniens devenant populaires dans les hôpitaux tertiaires, les instituts ophtalmologiques spécialisés et les cliniques privées. La recherche de soins oculaires abordables, le développement des hôpitaux multispécialités et l'augmentation des initiatives gouvernementales en matière de santé oculaire sont des facteurs clés qui stimulent le marché indien.

Part de marché du traitement de la douleur oculaire sous-ténonienne

L'industrie du traitement de la douleur oculaire sous-ténonienne est principalement dirigée par des entreprises bien établies, notamment :

- AbbVie Inc. (États-Unis)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Ocular Therapeutix, Inc. (États-Unis)

- KALA BIO. (États-Unis)

- Oculis (Suisse)

- Surface Ophthalmics, Inc. (États-Unis)

- Formosa Pharmaceuticals, Inc. (Taïwan)

- Laboratoires Salvat (Espagne)

- Visiox Pharma (États-Unis)

- EyePoint Pharmaceuticals, Inc. (États-Unis)

- Chengdu Kanghong Pharmaceutical Group Co., Ltd. (Chine)

- Alcon Inc. (Suisse)

- Bausch + Lomb (États-Unis)

- Novartis AG (Suisse)

- Merck & Co., Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Bayer AG (Allemagne)

- Pfizer Inc. (États-Unis)

Quels sont les développements récents sur le marché du traitement de la douleur oculaire sous-ténonienne ?

- En juillet 2025, Amneal Pharmaceuticals a annoncé l'approbation par la FDA de la suspension ophtalmique d'acétate de prednisolone à 1 %, un anti-inflammatoire topique stérile à usage ophtalmique. Ce produit est indiqué dans le traitement de l'inflammation oculaire corticosensible, notamment l'inflammation et la douleur postopératoires après une chirurgie oculaire. Le lancement du produit est prévu au troisième trimestre 2025.

- En juillet 2025, Harrow a annoncé un accord de licence avec Formosa Pharmaceuticals, acquérant ainsi les droits commerciaux exclusifs aux États-Unis pour Byqlovi (suspension ophtalmique de propionate de clobétasol) à 0,05 %. Byqlovi a récemment été approuvé par la FDA pour le traitement de l'inflammation et de la douleur postopératoires après chirurgie oculaire. Le produit devrait être disponible au quatrième trimestre 2025.

- En juillet 2025, Johnson & Johnson a lancé Acuvue Oasys Max 1-Day Multifocal for Astigmatism, la première et unique lentille de contact journalière jetable destinée aux personnes atteintes d'astigmatisme et de presbytie. Cette lentille offre aux patients une vision nette, claire et stable à toutes les distances et dans toutes les conditions de luminosité, ainsi qu'un confort qui dure toute la journée.

- En mai 2025, Alcon a annoncé l'approbation par la FDA de TRYPTYR (solution ophtalmique d'acoltrémone à 0,003 %), un collyre neuromodulateur innovant pour le traitement de la sécheresse oculaire. TRYPTYR a démontré une augmentation statistiquement significative de la production naturelle de larmes dès le premier jour. Le produit devrait être lancé aux États-Unis au troisième trimestre 2025.

- En octobre 2023, Orasis Pharmaceuticals a reçu l'approbation de la FDA pour la solution ophtalmique de chlorhydrate de pilocarpine (0,4 %) pour le traitement de la presbytie chez l'adulte. Ce collyre correcteur innovant est désormais disponible sur ordonnance aux États-Unis. Il offre aux patients la possibilité d'utiliser une goutte dans chaque œil pour améliorer la vision de près lors d'une occasion ou d'une activité spécifique, et jusqu'à deux gouttes par jour pour un effet prolongé jusqu'à huit heures.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.