Global Office Based Surgical Product Market

Taille du marché en milliards USD

TCAC :

%

USD

1.81 Billion

USD

3.36 Billion

2024

2032

USD

1.81 Billion

USD

3.36 Billion

2024

2032

| 2025 –2032 | |

| USD 1.81 Billion | |

| USD 3.36 Billion | |

| % | |

|

Segmentation du marché mondial des produits chirurgicaux en cabinet, par produit (défibrillateurs, appareils de ventilation, dispositifs de surveillance des signes vitaux, chariots d'urgence, équipements de réanimation, appareils d'anesthésie, etc.), application (ORL, ophtalmologie, dermatologie, gynécologie, etc.), modalité (portable et installée), canal de distribution (appels d'offres directs, vente au détail, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des produits chirurgicaux en cabinet

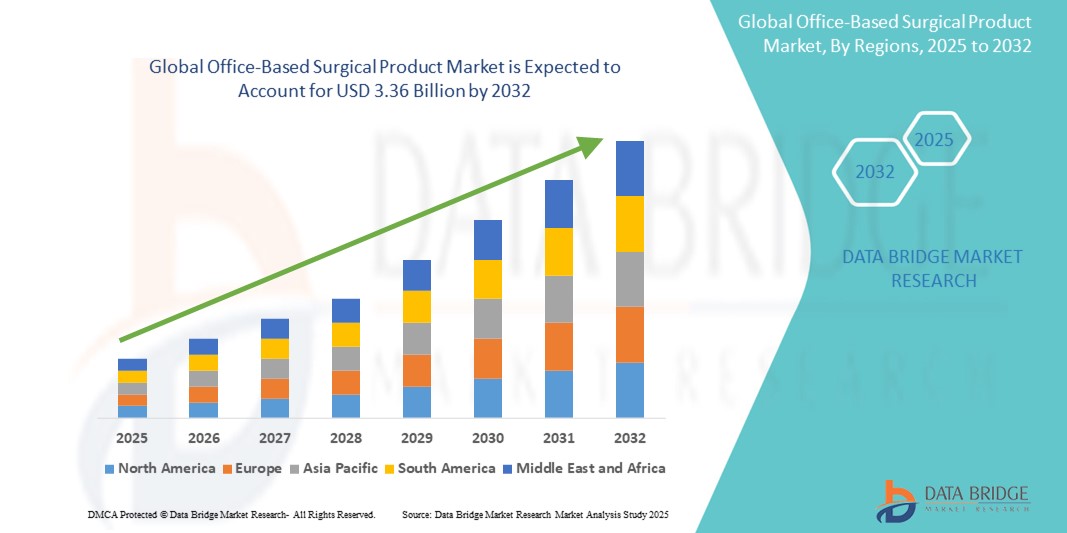

- La taille du marché mondial des produits chirurgicaux en cabinet était évaluée à 1,81 milliard USD en 2024 et devrait atteindre 3,36 milliards USD d'ici 2032 , à un TCAC de 8,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le passage croissant des interventions en milieu hospitalier aux interventions en cabinet, soutenu par les progrès des technologies mini-invasives et l'amélioration de l'instrumentation chirurgicale. Ces tendances rendent les interventions en cabinet plus viables et plus rentables, favorisant ainsi leur adoption en dermatologie, gynécologie, ophtalmologie, ORL et autres spécialités.

- Par ailleurs, la préférence croissante des patients pour les soins ambulatoires, la réduction des temps de convalescence et la baisse des coûts de santé font des produits chirurgicaux en cabinet des composants essentiels des soins ambulatoires modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des produits chirurgicaux en cabinet

- Les produits chirurgicaux en cabinet, comprenant les instruments, dispositifs et consommables utilisés pour les interventions mini-invasives et ambulatoires de routine, deviennent des éléments essentiels des soins de santé modernes grâce à leur rentabilité, leur praticité et leur faible besoin en infrastructures hospitalières. Ces produits permettent aux cliniques de réaliser plus efficacement des interventions telles que les chirurgies dermatologiques, les ablations de la cataracte et les traitements orthopédiques mineurs.

- La demande croissante de produits chirurgicaux en cabinet est principalement motivée par la préférence croissante pour les soins ambulatoires, l'augmentation du volume des interventions en raison du vieillissement de la population, les progrès de la technologie médicale et les pressions croissantes sur les coûts des systèmes de santé dans le monde entier.

- L'Amérique du Nord a dominé le marché des produits chirurgicaux en cabinet, avec la plus grande part de chiffre d'affaires (41,6 %) en 2024, grâce à une infrastructure de santé bien établie, des politiques de remboursement avantageuses et un taux d'adoption élevé des technologies chirurgicales mini-invasives. Les États-Unis restent le principal contributeur, avec une forte croissance des interventions dans les cliniques de dermatologie, d'ophtalmologie et de gynécologie, soutenue par l'innovation continue des principaux fabricants de dispositifs médicaux.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des produits chirurgicaux en cabinet au cours de la période de prévision, avec un TCAC prévu de 9,2 % de 2025 à 2032, en raison de l'expansion rapide de l'accès aux soins de santé, de l'urbanisation et de l'investissement croissant dans les soins primaires et ambulatoires dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est.

- Le segment portable a dominé le marché des produits chirurgicaux en cabinet, avec une part de marché de 57,6 % en 2024, grâce à la flexibilité et à la mobilité qu'il offre aux professionnels de santé travaillant dans des espaces restreints. Ces appareils sont particulièrement utiles pour les cabinets multi-pièces ou les petits cabinets où la mobilité est essentielle.

Portée du rapport et segmentation du marché des produits chirurgicaux en cabinet

|

Attributs |

Informations clés sur le marché des produits chirurgicaux en cabinet |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits chirurgicaux en cabinet

« Évolution croissante vers des procédures mini-invasives et ambulatoires »

- Une tendance significative et croissante sur le marché mondial des produits chirurgicaux en cabinet est la préférence croissante pour les interventions mini-invasives pratiquées en ambulatoire et en cabinet. Cette évolution est largement due aux progrès des outils chirurgicaux, à la réduction du temps de convalescence des patients et à la rentabilité par rapport aux interventions en milieu hospitalier.

- Par exemple, les procédures dermatologiques et ophtalmiques ont connu une augmentation de la demande en raison de la disponibilité d'instruments compacts et spécialisés qui permettent aux médecins d'effectuer des interventions chirurgicales en milieu clinique sans nécessiter d'hospitalisation.

- L'évolution des dispositifs à base d'énergie, des systèmes d'endoscopie et des outils d'imagerie chirurgicale compacts permet aux spécialistes en ORL, en gynécologie et en chirurgie générale de réaliser un large éventail d'interventions en toute sécurité dans les blocs opératoires en cabinet.

- Par ailleurs, les organismes payeurs de soins de santé et les organismes gouvernementaux encouragent l'adoption des soins ambulatoires en raison de leur potentiel de réduction de la charge de travail du système de santé. Par conséquent, les investissements dans les kits chirurgicaux mobiles et les instruments compatibles avec la stérilisation, conçus spécifiquement pour un usage en cabinet, augmentent.

- Avec la sensibilisation croissante des patients et la demande croissante d'interventions le jour même, les fabricants d'appareils se concentrent sur des solutions ergonomiques, réutilisables et portables pour répondre aux besoins opérationnels des établissements de soins.

- Le marché bénéficie également du nombre croissant de centres de chirurgie ambulatoire (CCA) et de cliniques appartenant à des médecins dans le monde entier, en particulier en Amérique du Nord et en Asie-Pacifique, qui accélèrent l'utilisation de produits chirurgicaux en cabinet dans diverses spécialités.

Dynamique du marché des produits chirurgicaux en cabinet

Conducteur

« Une demande croissante grâce aux progrès des soins ambulatoires et des consultations en cabinet »

- La préférence croissante pour les interventions mini-invasives et l'évolution vers les soins ambulatoires stimulent considérablement la demande de produits chirurgicaux en cabinet. Ces interventions réduisent les séjours hospitaliers et les coûts associés, ce qui les rend de plus en plus attractives pour les patients comme pour les professionnels de santé.

- Par exemple, en avril 2024, Johnson & Johnson MedTech a lancé une nouvelle gamme d'unités électrochirurgicales portables adaptées aux interventions dermatologiques et ORL en cabinet, témoignant ainsi de l'engagement du secteur en faveur de la miniaturisation et de l'accessibilité des dispositifs. Ces innovations devraient stimuler le marché des produits chirurgicaux en cabinet dans les années à venir.

- La sensibilisation accrue des médecins aux avantages cliniques et économiques liés à la réalisation d’interventions chirurgicales mineures en cabinet, tels que la réduction des risques d’infection, une rotation plus rapide des patients et une réduction des frais généraux, encourage une plus grande adoption d’outils et de dispositifs chirurgicaux spécialisés.

- De plus, la disponibilité croissante d’appareils portables hautes performances pouvant être intégrés de manière transparente dans des espaces cliniques compacts permet une utilisation plus large dans les pratiques de dermatologie, de gynécologie, d’ophtalmologie et d’ORL.

- De plus, des facteurs tels que des délais de récupération plus rapides, des coûts de procédure réduits et un soutien croissant des assurances pour les interventions en cabinet améliorent considérablement l'adoption de ces solutions par le marché.

Retenue/Défi

« Préoccupations concernant les coûts de l'équipement et les obstacles à la formation clinique »

- Le coût initial relativement élevé des dispositifs chirurgicaux spécialisés en cabinet, comparé aux instruments traditionnels, peut constituer un obstacle pour les cliniques de petite taille ou nouvellement créées. Les contraintes budgétaires peuvent retarder les mises à niveau ou limiter la capacité à adopter des systèmes chirurgicaux complets.

- Par exemple, les lasers ophtalmiques avancés ou les systèmes de surveillance de l'anesthésie utilisés en ambulatoire nécessitent souvent un investissement initial substantiel et peuvent ne pas être économiquement viables pour les praticiens indépendants.

- De plus, l'utilisation efficace de ces technologies exige souvent une formation clinique spécialisée et une expertise opérationnelle. Des programmes de formation inadéquats ou la résistance à l'adoption des nouvelles technologies chez les praticiens plus expérimentés peuvent freiner la pénétration du marché.

- Les complexités réglementaires et les exigences de conformité peuvent également créer des hésitations chez les médecins qui passent d'un cabinet hospitalier à un cabinet médical.

- Pour surmonter ces obstacles, les acteurs du secteur devront proposer des offres groupées d'appareils rentables, des options de financement étendues, ainsi qu'une formation technique et un support après-vente robustes, adaptés aux cliniques de petite et moyenne taille.

Portée du marché des produits chirurgicaux en cabinet

Le marché est segmenté sur la base du produit, de l’application, de la modalité et du canal de distribution.

- Par produit

Sur la base des produits, le marché des produits chirurgicaux en cabinet est segmenté en défibrillateurs, appareils de ventilation, dispositifs de surveillance des signes vitaux, chariots d'urgence, équipements de réanimation, appareils d'anesthésie, etc. En 2024, le segment des défibrillateurs a dominé la plus grande part de marché, avec 28,9 %, en raison de leur rôle essentiel dans les soins cardiovasculaires d'urgence en cabinet. La prévalence croissante des maladies cardiaques et le besoin d'équipements d'intervention rapide stimulent la demande de défibrillateurs compacts et performants pour les interventions ambulatoires.

Le segment des dispositifs d'anesthésie devrait connaître le TCAC le plus rapide, soit 21,2 % entre 2025 et 2032, soutenu par l'augmentation du nombre d'interventions chirurgicales mineures pratiquées en cabinet et la préférence croissante pour les procédures mini-invasives nécessitant néanmoins une anesthésie. Les avancées technologiques des systèmes d'anesthésie portables contribuent également à leur adoption.

- Par application

En fonction des applications, le marché est segmenté en ORL, ophtalmologie, dermatologie, gynécologie, etc. Le segment dermatologique représentait la plus grande part de chiffre d'affaires du marché, soit 26,3 % en 2024, grâce à l'essor des interventions cosmétiques et esthétiques telles que l'élimination des grains de beauté, le resurfaçage cutané et les traitements au laser, souvent pratiqués en cabinet.

Le segment gynécologique devrait connaître une croissance TCAC rapide de 20,4 % entre 2025 et 2032, alimentée par la demande croissante d'hystéroscopies, de colposcopies et de chirurgies gynécologiques mineures en cabinet, réduisant ainsi le délai d'exécution des patients et les coûts des soins de santé.

- Par modalité

En fonction de la modalité, le marché est segmenté en appareils portables et fixes. Le segment portable détenait la part de marché dominante avec 57,6 % en 2024, grâce à la flexibilité et à la mobilité qu'il offre aux professionnels de santé travaillant dans des espaces restreints. Ces appareils sont particulièrement utiles pour les cabinets multi-pièces ou les petits cabinets où la mobilité est essentielle.

Le segment installé devrait enregistrer un TCAC stable au cours de la période de prévision en raison de son utilisation dans des pratiques à haut débit ou lorsque les contraintes d'espace ne sont pas un problème.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Les appels d'offres directs ont représenté la plus grande part de chiffre d'affaires du marché, soit 48,7 % en 2024, grâce aux achats en gros des établissements de santé, à la rentabilité et aux contrats de service à long terme proposés par les fabricants.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide de 19,3 % entre 2025 et 2032, en raison de la demande croissante des petites cliniques et des cabinets privés achetant des équipements chirurgicaux spécifiques via des plateformes de vente au détail en ligne ou directes pour un déploiement plus rapide.

Analyse régionale du marché des produits chirurgicaux en cabinet

- L'Amérique du Nord a dominé le marché des produits chirurgicaux en cabinet avec la plus grande part de revenus de 41,6 % en 2024, en raison d'un déplacement croissant des interventions chirurgicales mineures vers les milieux ambulatoires et de la préférence croissante pour les interventions en cabinet en raison de la réduction des séjours à l'hôpital et de la rentabilité.

- Le marché est également soutenu par des scénarios de remboursement favorables, des avancées technologiques dans les équipements mini-invasifs et l'implantation croissante de blocs opératoires dans les cabinets médicaux.

- L’adoption massive de modèles de soins centrés sur le patient et la demande de procédures pratiques et à faible risque en dermatologie, ophtalmologie, gynécologie et gestion de la douleur renforcent le marché régional.

Aperçu du marché américain des produits chirurgicaux en cabinet

Le marché américain des produits chirurgicaux en cabinet médical a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 71 %, grâce à une infrastructure de santé mature et à un volume croissant d'interventions ambulatoires réalisées en cabinet médical. Les médecins adoptent des outils chirurgicaux de pointe, des systèmes de diagnostic portables et des unités électrochirurgicales compactes qui leur permettent de réaliser des interventions plus efficacement en cabinet privé. La demande croissante de délais d'exécution rapides et de coûts de santé réduits accélère la transition des hôpitaux vers les cabinets médicaux.

Aperçu du marché européen des produits chirurgicaux en cabinet

Le marché européen des produits chirurgicaux en cabinet devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, stimulé par les réformes du système de santé encourageant la décentralisation des services chirurgicaux et l'adoption croissante de modèles de soins ambulatoires. Des pays comme l'Allemagne, le Royaume-Uni et la France investissent dans des équipements de pointe pour les cliniques spécialisées, les centres de dermatologie et les cabinets ORL afin de faciliter les interventions en cabinet. L'innovation technologique, la préférence des patients pour un accès aux soins de proximité et la recherche d'une efficacité opérationnelle favorisent cette croissance.

Aperçu du marché britannique des produits chirurgicaux en cabinet

Le marché britannique des produits chirurgicaux en cabinet devrait connaître une croissance soutenue, portée par l'augmentation du nombre d'interventions mineures réalisées en dehors des hôpitaux. Les investissements croissants dans les cliniques chirurgicales privées et la demande de traitements dermatologiques, podologiques et esthétiques performants soutiennent cette tendance. Les efforts du gouvernement pour alléger la pression sur les hôpitaux du NHS en favorisant la chirurgie ambulatoire et les interventions ambulatoires contribuent significativement à l'expansion du marché.

Aperçu du marché allemand des produits chirurgicaux en cabinet

Le marché allemand des produits chirurgicaux en cabinet médical devrait connaître une croissance soutenue au cours de la période de prévision, grâce à la forte présence du pays dans le secteur de la fabrication de dispositifs médicaux et à l'importance accordée à l'intégration technologique. La demande de chirurgie ambulatoire continue de croître en réponse au vieillissement démographique, aux impératifs d'efficacité et aux structures de remboursement favorisant les solutions économiques. Les interventions en cabinet médical sont de plus en plus courantes dans des spécialités telles que l'ophtalmologie, le traitement de la douleur et l'ORL.

Aperçu du marché des produits chirurgicaux en cabinet en Asie-Pacifique

Le marché des produits chirurgicaux en cabinet en Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 9,2 %, entre 2025 et 2032, sous l'effet d'une urbanisation rapide, de la hausse des dépenses de santé et d'un accès accru aux cliniques ambulatoires et spécialisées dans des pays comme la Chine, l'Inde et le Japon. La multiplication des initiatives gouvernementales visant à améliorer les infrastructures ambulatoires et la rentabilité des soins crée un environnement favorable. L'évolution vers des modèles de soins décentralisés, combinée à l'accessibilité financière des dispositifs compacts et fabriqués localement, stimule l'expansion du marché.

Aperçu du marché japonais des produits chirurgicaux en cabinet

Le marché japonais des produits chirurgicaux en cabinet médical prend de l'ampleur, porté par l'accent mis par le pays sur l'innovation, le vieillissement de la population et la préférence pour des options chirurgicales mini-invasives de haute précision. Les interventions en cabinet médical en urologie, en ophtalmologie et en dermatologie esthétique sont en plein essor, les médecins exploitant des outils d'imagerie et de diagnostic avancés adaptés aux petites cliniques. La préférence culturelle pour l'efficacité, la sécurité et la qualité stimule l'adoption de ces techniques.

Aperçu du marché chinois des produits chirurgicaux en cabinet

En 2024, le marché chinois des produits chirurgicaux en cabinet médical détenait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'essor de la classe moyenne, au développement rapide des infrastructures de santé et au fort soutien aux modèles de soins ambulatoires. La croissance des cliniques privées, des centres de dermatologie et des cabinets spécialisés, conjuguée à des politiques favorables aux soins de proximité, stimule la demande d'instruments chirurgicaux compacts et abordables. Les fabricants locaux jouent un rôle clé dans l'accélération de l'accès aux solutions en cabinet médical, en milieu urbain et semi-urbain.

Part de marché des produits chirurgicaux en cabinet

L'industrie des produits chirurgicaux en cabinet est principalement dirigée par des entreprises bien établies, notamment :

- Johnson & Johnson et ses filiales (États-Unis)

- Medtronic (Irlande)

- Stryker (États-Unis)

- Chirurgie intuitive (États-Unis)

- Boston Scientific Corporation (États-Unis)

- KARL STORZ SE & Co. KG (Allemagne)

- Olympus Corporation (Japon)

- Smith + Nephew (Royaume-Uni)

- Zimmer Biomet (États-Unis)

- Cook (États-Unis)

- Hologic, Inc. (États-Unis)

- Terumo Corporation (Japon)

- BD (États-Unis)

- Groupe KLS Martin (Allemagne)

- Arthrex, Inc. (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

Derniers développements sur le marché mondial des produits chirurgicaux en cabinet

- En mars 2025, Johnson & Johnson MedTech a présenté le DUALT Energy System, une plateforme électrochirurgicale multimodale qui intègre l'énergie monopolaire, bipolaire, ultrasonique et bipolaire avancée dans une seule unité, et est gérée via le système de gestion des appareils numériques Polyphonic Fleet.

- En avril 2025, Johnson & Johnson MedTech a réalisé les premières procédures cliniques utilisant son système chirurgical robotisé OTTAVA pour la chirurgie de pontage gastrique au Memorial Hermann–Texas Medical Center, marquant une étape importante avant la soumission De Novo à la FDA.

- En juillet 2025, Zimmer Biomet a annoncé l'acquisition de Monogram Technologies pour environ 177 millions USD, ajoutant ainsi à son portefeuille de produits une robotique chirurgicale semi-autonome et entièrement autonome, notamment un système de remplacement du genou semi-autonome récemment approuvé par la FDA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.