Global Offshore Wind Market

Taille du marché en milliards USD

TCAC :

%

USD

48.50 Billion

USD

142.29 Billion

2024

2032

USD

48.50 Billion

USD

142.29 Billion

2024

2032

| 2025 –2032 | |

| USD 48.50 Billion | |

| USD 142.29 Billion | |

| % | |

|

Segmentation du marché mondial de l'éolien offshore, par composant (turbines, sous-structure et infrastructure électrique), profondeur ( 0 ≤ 30 m, 30 ≤ 50 m et 50 m), installation (structure fixe et structure flottante), emplacement (eaux peu profondes, eaux de transition et eaux profondes), application (commerciale et de démonstration) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'éolien offshore

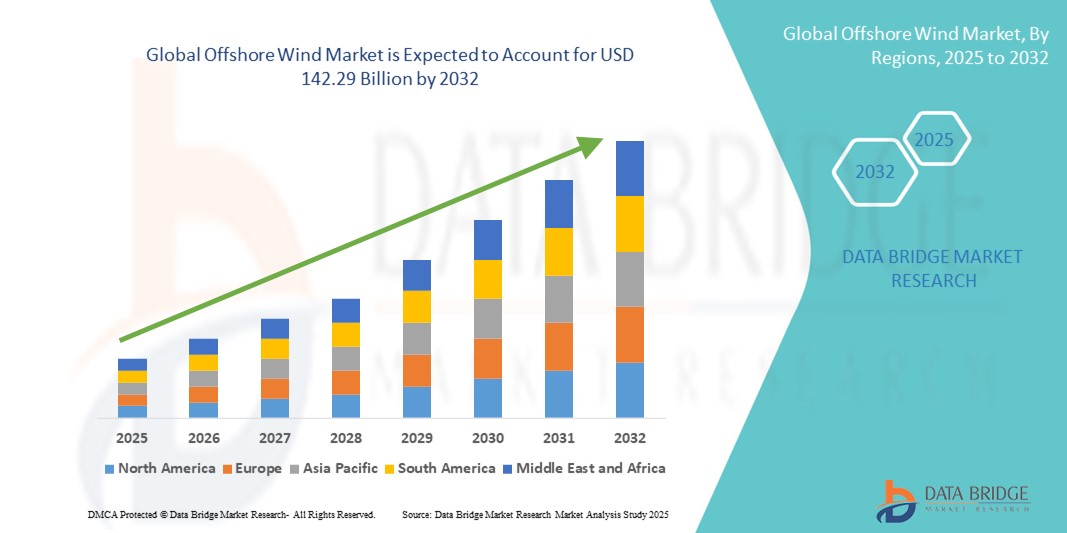

- La taille du marché mondial de l'éolien offshore était évaluée à 48,50 milliards USD en 2024 et devrait atteindre 142,29 milliards USD d'ici 2032 , à un TCAC de 14,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des énergies renouvelables et les avancées technologiques continues dans la conception des éoliennes, l'intégration au réseau et les plates-formes offshore flottantes, qui favorisent le déploiement à grande échelle de projets éoliens offshore dans les régions côtières.

- Par ailleurs, la demande croissante de sources d'énergie durables et sobres en carbone, tant de la part des gouvernements que du secteur privé, fait de l'éolien offshore un élément clé de la transition énergétique mondiale. Ces facteurs convergents accélèrent l'adoption de solutions éoliennes offshore, stimulant ainsi considérablement la croissance du secteur, tant pour la production d'énergie à grande échelle que pour les efforts de décarbonation du réseau.

Analyse du marché de l'éolien offshore

- L'énergie éolienne offshore, qui consiste à produire de l'électricité à partir d'éoliennes situées dans l'océan ou dans les eaux de mer, prend rapidement de l'ampleur en raison de son vaste potentiel énergétique, de la réduction de l'utilisation des terres et des investissements croissants dans les sources d'énergie propres et renouvelables par les gouvernements et les entités privées du monde entier.

- La demande croissante d'énergie éolienne offshore est principalement alimentée par l'augmentation des besoins énergétiques, les objectifs stricts de réduction des émissions de carbone et les avancées technologiques dans la conception des turbines, les plates-formes flottantes et le câblage sous-marin.

- L'Europe domine le marché de l'éolien offshore avec une part de chiffre d'affaires de 38,5 % en 2024, portée par des infrastructures matures, des cadres réglementaires favorables et des investissements importants dans les parcs éoliens offshore au Royaume-Uni, en Allemagne, aux Pays-Bas et au Danemark. La région est leader en termes de capacité installée et d'innovation technologique, soutenue par les objectifs ambitieux de l'UE visant la neutralité climatique d'ici 2050 et une capacité éolienne offshore d'au moins 111 GW d'ici 2030.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché de l'éolien offshore au cours de la période de prévision, portée par l'accélération du développement côtier en Chine, au Japon et en Corée du Sud, ainsi que par l'émergence de projets en Inde et en Asie du Sud-Est. Cette croissance est stimulée par un soutien gouvernemental fort, des conditions éoliennes favorables et des investissements importants dans la technologie de l'éolien offshore flottant.

- Le segment commercial a dominé le marché de l'éolien offshore avec une part de 91,3 % en 2024, porté par des projets à grande échelle liés aux objectifs nationaux en matière d'énergie propre.

Portée du rapport et segmentation du marché éolien offshore

|

Attributs |

Aperçu du marché éolien offshore |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché éolien offshore

Les progrès technologiques et l'intégration au réseau stimulent l'expansion de l'éolien offshore

- Une tendance importante et croissante sur le marché mondial de l'éolien offshore est l'investissement croissant dans les technologies de turbines de nouvelle génération, les fondations flottantes et les infrastructures d'interconnexion de réseau améliorées, permettant un déploiement dans des eaux plus profondes et des régions côtières plus éloignées.

- Par exemple, le déploiement de turbines de plus de 15 MW par des fabricants de premier plan tels que Siemens Gamesa et GE Vernova transforme l'économie des projets éoliens offshore en offrant des facteurs de capacité plus élevés et en réduisant le coût actualisé de l'énergie (LCOE).

- Les innovations dans la conception des sous-stations offshore et les systèmes de transmission à courant continu haute tension (CCHT) permettent aux parcs éoliens offshore de se connecter plus efficacement aux réseaux terrestres, améliorant ainsi la fiabilité de l'énergie et permettant la livraison d'électricité sur de longues distances.

- L'intégration transparente de l'éolien offshore avec des systèmes d'énergie renouvelable plus larges, y compris l'énergie solaire et le stockage d'énergie, devient de plus en plus réalisable, favorisant l'équilibrage du réseau et permettant une alimentation électrique plus stable et continue.

- Cette tendance vers des infrastructures éoliennes offshore de plus grande envergure, plus intelligentes et interconnectées transforme profondément la transition énergétique mondiale, notamment sur des marchés comme les États-Unis, le Royaume-Uni et l'Asie-Pacifique. Des développeurs de premier plan comme Ørsted, BP et Equinor accélèrent leurs investissements dans la surveillance numérique des actifs, la maintenance prédictive et les configurations hybrides renouvelables.

- La demande de solutions éoliennes offshore augmente rapidement dans les économies développées et émergentes, les gouvernements accordant la priorité à la sécurité énergétique, à la décarbonisation et aux objectifs de durabilité à long terme.

Dynamique du marché éolien offshore

Conducteur

Demande croissante en raison des engagements en matière de sécurité énergétique et de transition vers les énergies renouvelables

- L’urgence croissante de réduire les émissions de carbone, d’assurer la sécurité énergétique à long terme et de passer à des sources d’énergie propres est un facteur important de la demande croissante d’énergie éolienne offshore.

- Par exemple, en avril 2024, le Département de l'Énergie des États-Unis (DOE) a annoncé un nouveau financement de 48 millions de dollars pour la recherche et le développement dans le domaine de l'éolien offshore, axé sur les technologies d'éoliennes flottantes et l'intégration au réseau. Ces initiatives devraient stimuler considérablement la croissance du secteur éolien offshore au cours de la période de prévision.

- Alors que les nations et les fournisseurs d'énergie s'éloignent des combustibles fossiles, l'éolien offshore offre une alternative renouvelable fiable et évolutive, avec des turbines avancées offrant une production de grande capacité et des performances stables par rapport aux alternatives terrestres.

- En outre, la popularité croissante de la production d'hydrogène vert et la poussée vers l'électrification dans les secteurs industriels font de l'éolien offshore un élément essentiel des stratégies énergétiques plus larges, permettant l'intégration avec les chaînes d'approvisionnement en ammoniac vert, en stockage de batteries et en hydrogène.

- La capacité des parcs éoliens offshore à répondre à une demande énergétique massive grâce à des projets de grande envergure, conjuguée à l'augmentation des investissements publics et privés, accélère leur adoption à l'échelle mondiale. La tendance aux plateformes offshore flottantes et aux installations en eaux profondes élargit encore le champ d'application du développement de projets dans les régions aux fonds marins moins favorables.

Retenue/Défi

Investissement initial élevé en capital et complexités réglementaires

- Les dépenses d'investissement élevées demeurent l'un des principaux obstacles au déploiement de l'éolien offshore, notamment dans les économies en développement. Les parcs éoliens offshore impliquent des coûts importants pour l'installation des turbines, le câblage sous-marin, les fondations flottantes et l'interconnexion au réseau.

- Par exemple, les projets offshore à grande échelle aux États-Unis, tels que Vineyard Wind 1 et Empire Wind, nécessitent des investissements de plusieurs milliards de dollars, ce qui peut constituer un obstacle pour les petits développeurs d'énergie ou les régions disposant d'un financement limité pour les infrastructures.

- Les obstacles réglementaires, notamment les longs délais d'obtention des permis, les études d'impact environnemental et l'opposition locale, constituent également des obstacles importants. Les chevauchements de compétences complexes entre les autorités fédérales et étatiques dans des régions comme les eaux côtières américaines peuvent retarder ou limiter l'approbation des projets.

- De plus, les préoccupations concernant la perturbation de l'écosystème marin, les conflits liés à l'industrie de la pêche et l'esthétique côtière ajoutent des niveaux de complexité au processus de planification du projet et de négociation avec les parties prenantes.

- Alors que les progrès dans la conception des turbines et les incitations gouvernementales améliorent progressivement la faisabilité économique de l'éolien offshore, surmonter ces défis réglementaires et liés aux coûts sera essentiel pour atteindre les objectifs de déploiement mondiaux.

Portée du marché de l'éolien offshore

Le marché est segmenté en fonction du composant, de la profondeur, de l’installation, de l’emplacement et de l’application.

- Par composant

En termes de composants, le marché de l'éolien offshore est segmenté en turbines, sous-structures et infrastructures électriques. Le segment des turbines détenait la plus grande part de marché, avec 52,4 % en 2024, grâce aux progrès constants réalisés en matière de capacité des turbines et de conception des pales.

Le segment des infrastructures électriques devrait connaître un TCAC maximal de 17,6 % entre 2025 et 2032, en raison de l'augmentation des investissements dans les sous-stations offshore, les câbles et les systèmes d'intégration au réseau.

- Par profondeur

Sur la base de la profondeur, le marché de l'éolien offshore est segmenté en > 0 ≤ 30 m, > 30 ≤ 50 m et > 50 m. Le segment > 0 ≤ 30 m a dominé le marché avec une part de 44,1 % en 2024, car ces emplacements permettent des installations de turbines à fond fixe rentables.

Le segment > 50 m devrait connaître une croissance annuelle composée (TCAC) la plus rapide, soit 19,2 %, au cours de la période 2025-2032, grâce à l’adoption croissante de plateformes éoliennes flottantes dans des eaux plus profondes.

- Par installation

En termes d'installation, le marché de l'éolien offshore se divise en structures fixes et structures flottantes. Le segment des structures fixes représentait la part la plus importante (70,6 %) en 2024, bénéficiant d'une maturité technologique et d'infrastructures bien établies.

Le segment des structures flottantes devrait croître à un TCAC de 20,4 % entre 2025 et 2032, grâce aux progrès réalisés dans le domaine des fondations flottantes et aux politiques favorables des pays dotés de côtes plus profondes.

- Par emplacement

En fonction de la localisation, le marché de l'éolien offshore est segmenté en eaux peu profondes, eaux de transition et eaux profondes. Le segment des eaux peu profondes dominait avec une part de marché de 46,8 % en 2024, grâce à des conditions de construction et une accessibilité favorables.

Le segment des eaux profondes devrait connaître la croissance la plus rapide avec un TCAC de 18,7 % jusqu'en 2032, soutenu par l'innovation dans le domaine de l'éolien flottant et l'exploration de sites plus profonds.

- Par application

En fonction des applications, le marché de l'éolien offshore est segmenté en deux segments : commercial et de démonstration. Le segment commercial détenait la plus grande part de marché en 2024, avec 91,3 %, grâce à des projets de grande envergure liés aux objectifs nationaux en matière d'énergie propre.

Le segment de démonstration devrait croître à un TCAC de 11,8 % entre 2025 et 2032, en particulier sur les marchés émergents de l'éolien offshore qui mènent des déploiements pilotes.

Analyse régionale du marché éolien offshore

- L'Europe a dominé le marché avec 38,5 % du chiffre d'affaires du marché mondial de l'éolien offshore en 2024, consolidant ainsi son leadership dans la transition énergétique propre mondiale.

- Cette domination est attribuée à des cadres politiques matures, à une infrastructure de réseau avancée et à des investissements de longue date dans des pays comme le Royaume-Uni, l'Allemagne, les Pays-Bas et le Danemark.

- La région est à la pointe de l'innovation dans les technologies éoliennes offshore à fond fixe et flottant, avec une forte collaboration public-privé favorisant le déploiement, la réduction des coûts et la localisation de la chaîne d'approvisionnement.

Aperçu du marché éolien offshore au Royaume-Uni

Le marché mondial de l'éolien offshore britannique a dominé le marché européen de l'éolien offshore avec une part de chiffre d'affaires de 52 % en 2024, stimulé par des déploiements de projets à grande échelle, un soutien politique solide et des investissements constants dans les infrastructures éoliennes offshore. Parmi les principaux développements, citons le parc éolien de Dogger Bank (3,6 GW), Hornsea Two (1,3 GW) et le projet Seagreen récemment opérationnel (1,1 GW), renforçant la position du Royaume-Uni comme premier marché éolien offshore en Europe. Avec plus de 13,6 GW de capacité installée en 2024, le Royaume-Uni est leader dans les projets éoliens raccordés au réseau et flottants. La croissance est soutenue par des politiques gouvernementales telles que le programme de CfD pour les énergies renouvelables, de nouveaux cycles de location de fonds marins par The Crown Estate et des investissements croissants dans les plateformes éoliennes flottantes en Écosse et au Pays de Galles. Le Royaume-Uni intègre également l'éolien offshore à son économie de l'hydrogène et à ses systèmes avancés de stockage d'énergie afin de garantir la fiabilité et l'équilibrage du réseau à long terme.

Aperçu du marché éolien offshore allemand

Le marché allemand de l'éolien offshore connaît une croissance annuelle moyenne (TCAC) soutenue, soutenue par son engagement fort en faveur de la transition énergétique au travers du cadre de l'Energiewende. Avec des objectifs ambitieux de 30 GW d'ici 2030 et de 70 GW d'ici 2045, le pays développe des parcs éoliens offshore dans les régions de la mer du Nord et de la mer Baltique. Ses infrastructures portuaires bien établies, ses projets de transport transfrontalier et sa recherche avancée sur les îlots énergétiques à base d'hydrogène font de l'Allemagne un leader régional de l'innovation dans l'éolien offshore. Les collaborations avec les Pays-Bas et le Danemark sur des plateformes offshore partagées, ainsi que l'intégration aux plans de décarbonation industrielle, accélèrent encore le développement du marché.

Aperçu du marché éolien offshore en Asie-Pacifique

Le marché de l'éolien offshore en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par le développement rapide des zones côtières, la hausse de la consommation énergétique et des cadres réglementaires favorables dans des pays comme la Chine, le Japon, la Corée du Sud, Taïwan et l'Inde. Les gouvernements de la région investissent massivement dans les technologies éoliennes flottantes pour exploiter le potentiel des eaux profondes et surmonter les contraintes géographiques. Les politiques de soutien à la production nationale, au financement des énergies vertes et à la modernisation des réseaux de transport accélèrent l'exécution des projets. La région s'impose également comme un exportateur majeur de composants et d'éoliennes offshore, la Chine et la Corée du Sud jouant un rôle dominant dans la chaîne d'approvisionnement mondiale.

Aperçu du marché éolien offshore au Japon

Le marché japonais de l'éolien offshore connaît un essor considérable, porté par sa stratégie axée sur la sécurité énergétique, la transition post-nucléaire et l'atténuation du changement climatique. Le gouvernement vise à installer 10 GW de capacité éolienne offshore d'ici 2030 et 30 à 45 GW d'ici 2040, plusieurs projets de démonstration d'éoliennes flottantes étant déjà en cours. La géographie côtière unique du Japon rend l'éolien offshore flottant particulièrement pertinent. L'intégration de l'éolien offshore aux infrastructures de réseaux intelligents et à la production d'hydrogène progresse également, soutenue par l'innovation locale et les partenariats public-privé.

Aperçu du marché éolien offshore en Chine

Le marché mondial de l'éolien offshore chinois a représenté la plus grande augmentation de capacité éolienne offshore au monde en 2023, contribuant à près de 50 % des installations éoliennes offshore mondiales avec plus de 39,1 GW connectés en 2024. La croissance du marché du pays est soutenue par des objectifs gouvernementaux robustes, des capacités de fabrication à l'échelle industrielle et un déploiement à grande échelle le long de la côte est . La Chine étend son empreinte éolienne offshore flottante et vise à dépasser 60 GW de capacité totale d'ici 2030, en tirant parti des économies d'échelle, de la participation des entreprises publiques et des infrastructures portuaires intégrées.

Part de marché de l'éolien offshore

L'industrie éolienne offshore est principalement dirigée par des entreprises bien établies, notamment :

- General Electric Company (États-Unis)

- Vestas (Danemark)

- Siemens (Allemagne)

- Goldwind (Chine)

- Shanghai Electric (Chine)

- ABB (Suisse)

- Doosan Corporation (Corée du Sud)

- Hitachi Energy Ltd. (Japon)

- Nordex SE (Allemagne)

- EEW Holding GmbH & Co (Allemagne)

- Nexans (France)

- DEME (Belgique)

- Envision Group (Chine)

- Rockwell Automation Inc. (États-Unis)

- Hyundai Motor Company (Corée du Sud)

- Schneider Electric (France)

- Zhejiang Windey Co., Ltd. (Chine)

- Taiyuan Heavy Industry Co. (Chine)

- Sinovel Wind Group Co., Ltd. (Chine)

Derniers développements sur le marché mondial de l'éolien offshore

- En juillet 2025, le Crown Estate britannique a annoncé un investissement de 400 millions de livres sterling pour moderniser les infrastructures portuaires afin de soutenir le développement de l'éolien offshore, y compris les projets éoliens flottants. Cette initiative vise à débloquer 20 à 30 GW de nouvelles capacités éoliennes offshore d'ici 2030, favorisant ainsi un déploiement plus rapide des turbines et une plus grande sécurité énergétique.

- En juillet 2025, le ministère de l'Intérieur américain a annulé plus de 1,4 million d'hectares de zones éoliennes désignées, mettant ainsi fin à toute nouvelle concession d'éoliennes offshore dans les eaux fédérales. Cette décision marque un changement de politique majeur et pourrait retarder plusieurs projets éoliens offshore prévus.

- En juillet 2025, le ministère japonais de l'Économie, du Commerce et de l'Industrie (METI) a désigné deux nouvelles zones éoliennes offshore - Matsumae et Hiyama à Hokkaido - dans le cadre de sa stratégie visant à atteindre 45 GW de capacité éolienne offshore d'ici 2040. Cette décision devrait accélérer le développement de projets dans le secteur offshore naissant du Japon.

- En avril 2024, le projet éolien flottant Green Volt, au large des côtes écossaises, a reçu le permis de construire définitif. Ce projet de 560 MW, composé de 35 éoliennes flottantes, devrait être opérationnel d'ici 2029, devenant ainsi l'un des plus grands parcs éoliens flottants d'Europe.

- En novembre 2022, Hywind Tampen, le plus grand parc éolien offshore flottant au monde, d'Equinor, est devenu pleinement opérationnel au large des côtes norvégiennes. Ce projet de 88 MW alimente en énergie renouvelable les plateformes pétrolières et gazières offshore, marquant une étape majeure pour les systèmes énergétiques offshore hybrides.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.