Global Oil And Gas Pipeline Market

Taille du marché en milliards USD

TCAC :

%

USD

104.20 Billion

USD

175.05 Billion

2025

2033

USD

104.20 Billion

USD

175.05 Billion

2025

2033

| 2026 –2033 | |

| USD 104.20 Billion | |

| USD 175.05 Billion | |

| % | |

|

Segmentation du marché mondial des pipelines de pétrole et de gaz, par activité (CAPEX et OPEX), fonction (lignes de collecte, lignes de transport et lignes de distribution), emplacement du déploiement (à terre et en mer) - Tendances et prévisions de l'industrie jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des pipelines de pétrole et de gaz?

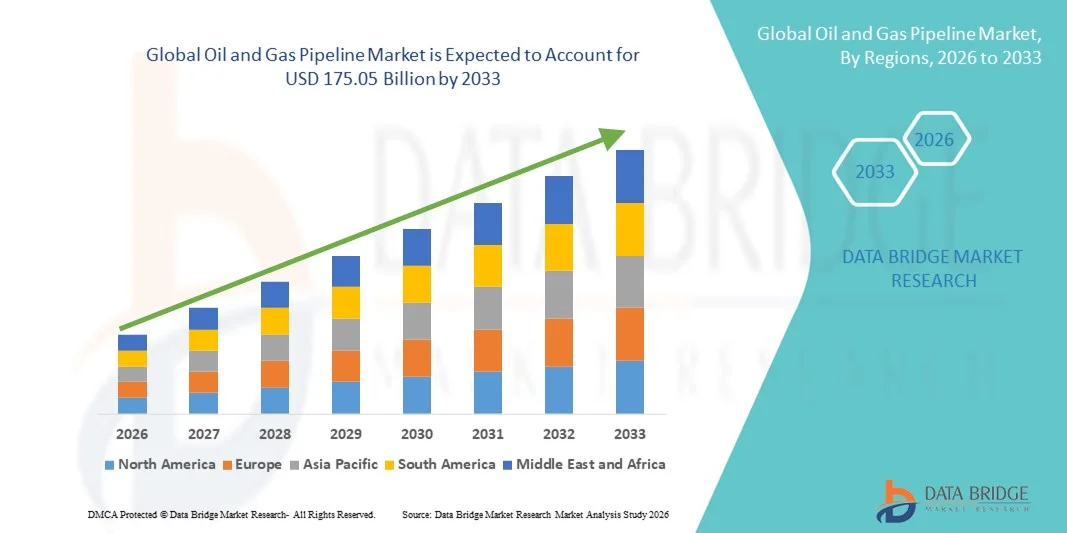

- La taille du marché mondial des pipelines de pétrole et de gaz a été évaluée à104,20 milliards de dollars en 2025et devrait atteindre175,05 milliards de dollars en 2033, à unTCAC de 6,70%pendant la période de prévision

- La croissance du marché est attribuable à l'augmentation de la demande énergétique mondiale, à l'augmentation des investissements dans l'exploration et la production de pétrole et de gaz, à l'expansion des réseaux transfrontaliers et interurbains de pipelines et à la nécessité croissante d'assurer un transport sûr et rentable du pétrole brut, du gaz naturel et des produits raffinés. L'accent mis de plus en plus sur la sécurité énergétique, la modernisation de l'infrastructure des pipelines vieillissants et l'adoption d'un système avancé de surveillance, d'automatisation et de matériaux résistant à la corrosion accélère la croissance du marché

Quels sont les principaux débouchés du marché des pipelines de pétrole et de gaz?

- L'expansion rapide des gazoducs, l'accroissement des échanges de GNL et les investissements croissants dans l'infrastructure en voie de développement dans les économies émergentes créent d'importantes possibilités de croissance pour le marché des gazoducs

- Les projets de remplacement et de remise en état des pipelines en Amérique du Nord et en Europe, ainsi que la construction de nouveaux pipelines en Asie-Pacifique et au Moyen-Orient, renforcent la demande du marché à long terme

- Toutefois, des exigences élevées en matière d'investissement en capital, des réglementations environnementales rigoureuses, des problèmes d'acquisition de terres et des risques géopolitiques peuvent constituer des entraves importantes à la croissance du marché pendant la période de prévision.

- L'Asie-Pacifique a dominé le marché des pipelines de pétrole et de gaz avec la plus grande part des revenus de 31,15 % en 2025, en raison de l'expansion rapide de l'infrastructure énergétique, de l'augmentation de la consommation de pétrole et de gaz et des investissements à grande échelle dans la construction de pipelines en Chine, en Inde, en Asie du Sud-Est et en Australie.

- L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 7,36 % de 2026 à 2033, en raison de la modernisation de l'infrastructure des pipelines vieillissants, de l'expansion du gaz de schiste, de la croissance des exportations de GNL et de l'accent accru mis sur la sécurité et la surveillance des pipelines.

- Le segment CAPEX a dominé le marché avec une part de 58 à 60 % en 2025, grâce à des investissements à grande échelle dans la construction de nouveaux pipelines, des projets de transport transfrontalier, des pipelines de connectivité au GNL et des initiatives d'expansion des capacités.

Portée du rapport et segmentation du marché des pipelines de pétrole et de gaz

| Attributs | Pétrole et gazoduc Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des pipelines de pétrole et de gaz?

De plus en plus d'infrastructures de pipelines transfrontaliers, de surveillance numérique et de haute capacité

- Le marché des pipelines de pétrole et de gaz connaît une évolution croissante vers des pipelines de transport à haute capacité conçus pour soutenir le transport sur de longues distances de pétrole brut, de gaz naturel et de produits raffinés

- Les opérateurs intègrent de plus en plus les systèmes de surveillance numérique, les capteurs SCADA, IoT et les technologies de détection des fuites en temps réel pour améliorer la sécurité, l'efficacité et la conformité réglementaire

- L'accent mis de plus en plus sur les projets transfrontaliers et transnationaux d'oléoducs renforce la sécurité énergétique et réduit la dépendance aux transports maritimes.

- Par exemple, des acteurs majeurs comme Enbridge, Kinder Morgan, TransCanada, Gazprom et TotalEnergies investissent dans des solutions de modernisation, d'automatisation et de gestion de l'intégrité des pipelines

- L'accent mis de plus en plus sur la réduction des pertes de transport, des temps d'arrêt opérationnels et des risques environnementaux accélère l'adoption de technologies de pipeline intelligentes

- À mesure que la demande mondiale d'énergie augmentera, les pipelines de pétrole et de gaz demeureront essentiels pour un transport d'énergie fiable, rentable et à grande échelle

Quels sont les principaux moteurs du marché du pipeline pétrolier et gazier?

- Augmentation de la demande mondiale de pétrole brut et de gaz naturel du fait de l'industrialisation, de l'urbanisation et des besoins de production d'électricité

- Ainsi, entre 2024 et 2025, plusieurs pays ont étendu leurs réseaux de gazoducs pour soutenir les importations de GNL, la distribution de gaz urbain et les transitions vers une énergie plus propre.

- Accroître les investissements dans les infrastructures pétrolières et gazières en amont et en milieu de cours d'eau en Asie-Pacifique, au Moyen-Orient et en Amérique du Nord

- Élargissement des gazoducs transfrontaliers et transfrontaliers pour améliorer le commerce et la stabilité de l'approvisionnement énergétique

- Adoption croissante du gaz naturel comme combustible de transition pour réduire les émissions de carbone par rapport au charbon et au pétrole

- Soutenu par la croissance à long terme de la consommation d'énergie et les investissements dans l'infrastructure, le marché des pipelines de pétrole et de gaz devrait connaître une expansion régulière.

Quel facteur met en cause la croissance du marché des pipelines de pétrole et de gaz?

- Les dépenses d'investissement élevées liées à la construction de pipelines, à l'acquisition de terrains et à l'entretien limitent l'exécution rapide des projets.

- Par exemple, entre 2024 et 2025, plusieurs projets de pipeline ont connu des retards en raison des approbations réglementaires, des autorisations environnementales et des tensions géopolitiques.

- Les règlements environnementaux rigoureux et l'opposition du public concernant l'utilisation des terres, la sécurité et l'impact écologique

- Les risques liés aux fuites de pipeline, à la corrosion et au vieillissement de l'infrastructure augmentent les coûts d'exploitation et de conformité

- La volatilité des prix du pétrole et du gaz affecte les décisions d'investissement et la faisabilité du projet

- Pour relever ces défis, les entreprises se concentrent sur les matériaux de pointe, la maintenance prédictive, la surveillance numérique et les pratiques de développement durable des pipelines.

Comment le marché du gazoduc est-il segmenté?

Le marché est segmenté sur la base deactivité, fonction et lieu de déploiement.

- Par activité

Sur la base de l'activité, le marché des oléoducs et des gazoducs est segmenté en CAPEX et OPEX. Le segment CAPEX a dominé le marché avec une part de 58 à 60 % en 2025, grâce à des investissements à grande échelle dans la construction de nouveaux pipelines, des projets de transport transfrontalier, des pipelines de connectivité au GNL et des initiatives d'expansion des capacités. La hausse de la demande d'énergie, les préoccupations en matière de sécurité énergétique et les programmes d'infrastructure appuyés par le gouvernement continuent d'appuyer des dépenses élevées en capital pour les réseaux de pipelines.

On s'attend à ce que le segment OPEX augmente au rythme le plus rapide du TCAC de 2026 à 2033, en mettant davantage l'accent sur l'entretien des pipelines, la gestion de l'intégrité, la surveillance numérique, le contrôle de la corrosion et l'efficacité opérationnelle. L'infrastructure des pipelines vieillissants, des règlements de sécurité rigoureux et l'adoption de technologies de surveillance intelligentes accélèrent les dépenses opérationnelles des exploitants mondiaux de pétrole et de gaz.

- Par fonction

Sur la base de la fonction, le marché est segmenté en Gathering Lines, Transmission Lines et Distribution Lines. Le segment des lignes de transport a dominé le marché avec une part de près de 46 à 48 % en 2025, car ces pipelines constituent l'épine dorsale du transport sur de longues distances de pétrole brut, de gaz naturel et de produits raffinés dans les régions et les pays. L'expansion des corridors énergétiques transfrontaliers et transfrontaliers appuie fortement ce segment.

Le segment des lignes de distribution devrait croître au rythme le plus rapide au cours de la période de prévision, en raison de l'augmentation des réseaux urbains de distribution de gaz, de l'urbanisation et de l'adoption croissante du gaz naturel pour les applications résidentielles, commerciales et industrielles. L'accent mis de plus en plus sur la fourniture d'énergie au dernier kilomètre renforce encore la demande.

- Selon le lieu de déploiement

En fonction de l'emplacement du déploiement, le marché des pipelines de pétrole et de gaz est segmenté en Onshore et Offshore. Le segment Onshore domine le marché avec une part d'environ 67 à 69 % en 2025, en raison de l'étendue des réseaux de pipelines terrestres, de la baisse des coûts d'installation, de la facilité d'entretien et des besoins en matière de transport d'énergie intérieur à grande échelle.

On s'attend à ce que le segment extracôtier augmente au rythme le plus rapide du TCAC de 2026 à 2033, en raison de la hausse de l'exploration pétrolière et gazière en mer, des projets en eau profonde et des projets de pipelines sous-marins, grâce aux progrès technologiques et à l'augmentation des investissements extracôtiers.

Quelle région détient la plus grande part du marché des pipelines de pétrole et de gaz?

- L'Asie-Pacifique a dominé le marché des pipelines de pétrole et de gaz avec la plus grande part des revenus de 31,15 % en 2025, en raison de l'expansion rapide des infrastructures énergétiques, de l'augmentation de la consommation de pétrole et de gaz et des investissements à grande échelle dans la construction de pipelines en Chine, en Inde, en Asie du Sud-Est et en Australie. La forte croissance des capacités de raffinage, des terminaux d'importation de GNL, des réseaux de transport transnationaux et des projets de distribution de gaz urbain continue d'appuyer la domination régionale

- Les gouvernements de toute l ' Asie et du Pacifique accordent la priorité à la sécurité énergétique, à la connectivité des pipelines et aux carburants de transition comme le gaz naturel, ce qui entraîne des investissements soutenus dans des projets de pipelines terrestres et offshore.

- La présence de centres de production à grande échelle, l'expansion des bases industrielles et l'augmentation de la demande d'énergie urbaine renforcent encore le leadership de la région

Aperçu du marché chinois des pipelines de pétrole et de gaz

La Chine est le principal contributeur de l'Asie-Pacifique, soutenue par des investissements massifs dans les réseaux de pétrole brut, de gaz naturel et de GNL. L'expansion des pipelines de transport à longue distance, la mise en valeur du gaz de schiste et les corridors énergétiques stratégiques continuent de stimuler une forte croissance du marché.

Aperçu du marché indien des gazoducs

L'Inde connaît une expansion rapide due aux réseaux urbains de distribution de gaz, aux projets de connectivité des raffineries et aux initiatives gouvernementales visant à accroître la part du gaz naturel dans le bouquet énergétique. L'urbanisation croissante et la demande industrielle accélèrent le déploiement des pipelines.

Marché nord-américain des pipelines de pétrole et de gaz

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 7,36 % entre 2026 et 2033, grâce à la modernisation de l'infrastructure des pipelines vieillissants, à l'expansion du gaz de schiste, à la croissance des exportations de GNL et à l'accent accru mis sur la sécurité et la surveillance des pipelines. Des investissements importants dans la remise en état des pipelines, l'expansion des capacités et les technologies de surveillance numérique aux États-Unis et au Canada appuient une croissance accélérée

Aperçu du marché américain des pipelines de pétrole et de gaz

Les États-Unis sont à la pointe de la croissance régionale en raison de la production importante de schiste, de l'expansion des terminaux d'exportation de GNL et des réseaux de transport et de collecte à grande échelle de pipelines qui soutiennent le transport du pétrole et du gaz.

Aperçu du marché canadien des pipelines de pétrole et de gaz

Le Canada contribue considérablement par le biais de pipelines transfrontaliers, de projets de transport des sables bitumineux et d'investissements accrus dans les systèmes d'intégrité des pipelines et de conformité environnementale.

Quelles sont les principales entreprises du marché des pipelines de pétrole et de gaz?

L'industrie des pipelines de pétrole et de gaz est principalement dirigée par des entreprises bien établies, notamment :

- TransCanada (Canada)

- Enbridge (Canada)

- Kinder Morgan (États-Unis)

- Sociétés Williams (États-Unis)

- Cheniere Energy (États-Unis)

- TotalEnergies (France)

- BP (Royaume-Uni)

- Shell (Royaume-Uni)

- Équinor (Norvège)

- Gazprom (Russie)

Quelles sont les évolutions récentes du marché mondial des pipelines de pétrole et de gaz?

- En janvier 2025, TC Energy a complété le pipeline Southeast Gateway de 4,5 milliards de dollars, ajoutant 1,5 milliard de pieds cubes par jour (Bcf/d) de capacité de gaz naturel pour relier l'approvisionnement du Texas aux centres de demande de la Floride, renforçant le transport de gaz à longue distance et la sécurité énergétique régionale

- En décembre 2024, ONEOK a finalisé son acquisition de 18,8 milliards de dollars de Magellan Midstream, créant la plus grande plate-forme intégrée d'Amérique du Nord, améliorant l'échelle opérationnelle, l'intégration des actifs et la compétitivité du marché.

- En novembre 2024, Saipem a obtenu un contrat de 2,8 milliards de dollars de Petrobras pour installer 180 km de lignes sous-marines flexibles dans le champ de Méro à 2 000 mètres de profondeur d'eau, renforçant le développement des infrastructures en eau profonde et l'efficacité de la production en mer

- En octobre 2024, le transfert d'énergie a approuvé 6 milliards de dollars pour le gazoduc Warrior, un gazoduc de 200 milles de 42 pouces reliant la production des Appalaches aux hubs GNL de la côte du Golfe, soutenant la croissance des exportations de GNL et la connectivité entre les bassins

- En septembre 2024, Tenaris a inauguré son usine Bay City de 1,2 milliard de dollars, la première installation américaine dédiée aux tuyaux sans soudure prêts à l'hydrogène, à l'avancement de l'infrastructure à faible teneur en carbone et aux objectifs futurs de transition énergétique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.