Global Oil And Gas Pipes Market

Taille du marché en milliards USD

TCAC :

%

USD

8.95 Billion

USD

12.95 Billion

2024

2032

USD

8.95 Billion

USD

12.95 Billion

2024

2032

| 2025 –2032 | |

| USD 8.95 Billion | |

| USD 12.95 Billion | |

| % | |

|

Segmentation du marché mondial des conduites pour le pétrole et le gaz, par matériau (acier inoxydable, PEHD (polyuréthane haute densité) et PVC (chlorure de polyvinyle)), application (transport et distribution externes et processus internes) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des conduites de pétrole et de gaz ?

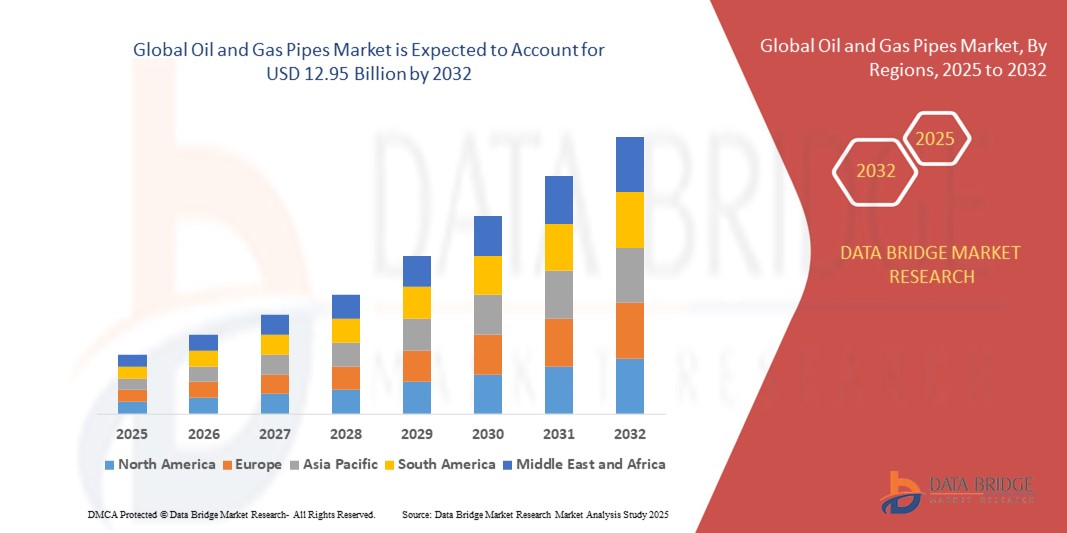

- La taille du marché mondial des conduites de pétrole et de gaz était évaluée à 8,95 milliards USD en 2024 et devrait atteindre 12,95 milliards USD d'ici 2032 , à un TCAC de 4,20 % au cours de la période de prévision.

- Les abondantes réserves de gaz naturel et les prix compétitifs stimulent ses ventes, notamment dans la production d'électricité, stimulant la demande de pipelines de pétrole et de gaz. Le passage aux énergies renouvelables alimente la croissance du marché.

- L'exploitation de nouvelles ressources en gaz naturel, notamment le gaz de schiste, répond à la hausse des prix des carburants, stimulant ainsi le commerce international. Les avancées du secteur, portées par les initiatives gouvernementales en faveur du développement de villes intelligentes, privilégient l'intégration de technologies de pointe pour les pipelines, telles que la surveillance par drone, la détection acoustique distribuée et l'inspection en ligne.

- L'augmentation des investissements dans l'apprentissage automatique, l'IoT et les technologies sensorielles vise à accroître l'efficacité opérationnelle, en s'alignant sur la demande croissante de réseaux de pipelines étendus à l'avenir.

Quels sont les principaux points à retenir du marché des conduites de pétrole et de gaz ?

- La demande mondiale croissante d'énergie demeure un facteur majeur qui accroît le besoin d'oléoducs et de gazoducs. Face à la croissance constante de la consommation énergétique mondiale, l'extension et l'entretien des infrastructures de pipelines sont devenus indispensables. Ces pipelines jouent un rôle crucial pour assurer le transport efficace des ressources pétrolières et gazières, répondant ainsi à la demande croissante d'énergie.

- La forte augmentation de la demande souligne le rôle vital que jouent des réseaux de pipelines bien entretenus et étendus pour faciliter l’approvisionnement fiable et continu de ressources énergétiques vitales à l’échelle mondiale.

- L'Amérique du Nord a dominé le marché des pipelines de pétrole et de gaz avec la plus grande part de revenus de 33,12 % en 2024, grâce à l'augmentation des activités d'exploration pétrolière et gazière, aux investissements substantiels dans les projets de gaz de schiste et à la modernisation des infrastructures de pipelines vieillissantes.

- Le marché des pipelines de pétrole et de gaz de la région Asie-Pacifique devrait connaître le TCAC le plus rapide de 9,36 % entre 2025 et 2032, grâce à des projets de construction de pipelines à grande échelle et à la hausse de la consommation d'énergie en Chine, en Inde et en Asie du Sud-Est.

- Le segment de l'acier inoxydable a dominé le marché des conduites de pétrole et de gaz avec la plus grande part de revenus du marché de 52,6 % en 2024, grâce à sa résistance supérieure, sa résistance à la corrosion et sa capacité à supporter des pressions et des températures extrêmes dans les applications onshore et offshore.

Portée du rapport et segmentation du marché des conduites de pétrole et de gaz

|

Attributs |

Informations clés sur le marché des pipelines de pétrole et de gaz |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des conduites de pétrole et de gaz ?

Adoption croissante de matériaux de tuyauterie durables et à haute performance

- Une tendance importante et croissante sur le marché mondial des conduites de pétrole et de gaz est l'évolution vers des matériaux de haute performance tels que les alliages résistants à la corrosion (CRA), les conduites composites et les matériaux thermoplastiques, visant à améliorer la durabilité et à réduire les coûts de maintenance.

- Par exemple, les entreprises déploient de plus en plus de tubes composites thermoplastiques (TCP) pour leurs opérations offshore, offrant des alternatives légères, flexibles et résistantes à la corrosion aux tubes en acier traditionnels. TechnipFMC et Strohm ont développé des applications TCP avancées pour réduire les risques opérationnels et prolonger la durée de vie des pipelines.

- En outre, l’accent croissant mis sur la durabilité conduit au développement de canalisations écologiques conçues pour minimiser les fuites et l’impact environnemental, en particulier dans les régions où les réglementations en matière d’émissions sont strictes.

- L'intégration de technologies intelligentes de surveillance des pipelines, telles que les capteurs basés sur l'IoT et la maintenance prédictive basée sur l'IA, complète encore cette tendance, en fournissant aux opérateurs des données en temps réel pour prévenir les pannes et optimiser l'utilisation des actifs.

- Cette transition vers des solutions de tuyauterie innovantes, durables et respectueuses de l'environnement remodèle l'industrie, positionnant les matériaux avancés comme pierre angulaire de la croissance future des infrastructures pétrolières et gazières.

Quels sont les principaux moteurs du marché des conduites de pétrole et de gaz ?

- L'augmentation de la consommation mondiale d'énergie et les nouvelles découvertes de pétrole et de gaz, en particulier dans les réserves en eaux profondes et de schiste, alimentent la demande de pipelines de haute qualité.

- Par exemple, en mars 2024, Tenaris a annoncé un investissement de 600 millions de dollars pour étendre la production de tubes sans soudure aux États-Unis, soutenant ainsi le développement croissant du gaz de schiste, tandis qu'ArcelorMittal a introduit des tubes à haute résistance pour les plateformes offshore.

- Initiatives de modernisation des infrastructures : les réseaux de pipelines vieillissants dans des régions comme l'Amérique du Nord et l'Europe font l'objet d'un remplacement à grande échelle pour répondre aux normes de sécurité et d'efficacité, ce qui stimule l'expansion du marché

- Progrès technologiques : L'adoption de la surveillance numérique des pipelines, du soudage automatisé et des revêtements avancés améliore l'efficacité opérationnelle et réduit les coûts à long terme, augmentant ainsi l'attrait des solutions de tuyauterie haut de gamme.

- Collectivement, ces facteurs créent une demande soutenue de conduites de pétrole et de gaz dans les opérations en amont, en milieu de chaîne et en aval à l'échelle mondiale.

Quel facteur freine la croissance du marché des conduites de pétrole et de gaz ?

- Les fluctuations des coûts de l'acier et des alliages ont un impact significatif sur les dépenses de production, ce qui rend difficile pour les fabricants de maintenir des prix cohérents.

- Par exemple, la flambée des prix de l'acier de plus de 20 % à l'échelle mondiale en 2023 a entraîné des retards de projets pour des entreprises telles que Vallourec et Welspun Corp, soulignant la vulnérabilité du marché à la volatilité des matières premières.

- Réglementations environnementales strictes : la pression mondiale croissante pour réduire les émissions de carbone et la transition progressive vers des sources d'énergie renouvelables affectent les investissements à long terme dans les infrastructures pétrolières et gazières.

- Coûts d'installation et de maintenance élevés : la pose et la maintenance des pipelines, en particulier dans les environnements offshore difficiles, nécessitent des dépenses d'investissement substantielles, ce qui peut dissuader les petits opérateurs

- Surmonter ces défis nécessitera des stratégies innovantes de réduction des coûts, l'adoption de matériaux avancés et l'alignement sur les objectifs de durabilité, permettant à l'industrie de s'adapter à l'évolution des paysages énergétiques.

Comment le marché des conduites de pétrole et de gaz est-il segmenté ?

Le marché est segmenté en fonction du matériau et de l’application.

- Par matériau

En fonction des matériaux, le marché des conduites pour le pétrole et le gaz est segmenté en acier inoxydable, PEHD (polyéthylène haute densité) et PVC (polychlorure de vinyle). L'acier inoxydable a dominé le marché des conduites pour le pétrole et le gaz, avec une part de marché de 52,6 % en 2024, grâce à sa robustesse et sa résistance à la corrosion supérieures, ainsi qu'à sa capacité à supporter des pressions et des températures extrêmes, tant sur terre qu'en mer. Les conduites en acier inoxydable sont largement privilégiées pour le transport du pétrole brut, du gaz naturel et des produits raffinés, notamment dans les environnements difficiles comme l'exploration en eaux profondes. De plus, leur longue durée de vie et leur conformité aux normes de sécurité les plus strictes renforcent leur adoption dans les projets pétroliers et gaziers mondiaux.

Le segment du PEHD devrait connaître la croissance la plus rapide, soit 20,4 % entre 2025 et 2032, grâce à son utilisation croissante dans les applications basse pression telles que l'injection d'eau, la distribution de gaz et les conduites de collecte. Les tuyaux en PEHD offrent flexibilité, légèreté et rentabilité, ce qui les rend idéaux pour les installations isolées. Leur résistance chimique et leur faible besoin d'entretien expliquent leur popularité croissante dans les économies émergentes, où les infrastructures pétrolières et gazières se développent.

- Par application

En fonction des applications, le marché des pipelines pour le pétrole et le gaz est segmenté en deux catégories : transport et distribution externes et processus internes. En 2024, le segment transport et distribution externes représentait la plus grande part de chiffre d'affaires du marché, soit 61,3 %, grâce à la demande croissante de vastes réseaux de pipelines pour transporter le pétrole brut, le gaz naturel et les produits pétroliers raffinés depuis les installations de production jusqu'aux utilisateurs finaux. Les projets de pipelines transfrontaliers en cours et l'augmentation des investissements dans les infrastructures intermédiaires contribuent également à la domination de ce segment.

Le segment des processus internes devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à l'adoption croissante de systèmes de tuyauterie spécialisés dans le raffinage, le traitement pétrochimique et les plateformes offshore. Ces tuyauteries sont conçues pour résister aux températures élevées, aux produits chimiques agressifs et aux matériaux abrasifs, garantissant ainsi sécurité et efficacité opérationnelle dans les environnements complexes de traitement du pétrole et du gaz.

Quelle région détient la plus grande part du marché des conduites de pétrole et de gaz ?

- L'Amérique du Nord a dominé le marché des pipelines de pétrole et de gaz avec la plus grande part de revenus de 33,12 % en 2024, grâce à l'augmentation des activités d'exploration pétrolière et gazière, aux investissements substantiels dans les projets de gaz de schiste et à la modernisation des infrastructures de pipelines vieillissantes.

- La région bénéficie de technologies de forage avancées et de vastes réseaux intermédiaires, qui stimulent la demande de tuyaux durables et performants pour les opérations en amont, en milieu de parcours et en aval.

- Des cadres réglementaires favorables et des exportations d'énergie en hausse positionnent davantage l'Amérique du Nord comme un leader mondial dans le développement d'oléoducs et de gazoducs, ce qui en fait un pôle clé pour la croissance de l'industrie.

Aperçu du marché américain des pipelines de pétrole et de gaz

En 2024, les États-Unis ont accaparé la plus grande part des revenus en Amérique du Nord, grâce à l'expansion de l'extraction de gaz de schiste et à l'essor des projets de forage offshore dans le golfe du Mexique. L'augmentation des investissements dans la sécurité des pipelines, ainsi que le remplacement des infrastructures vieillissantes, constituent des moteurs de croissance majeurs. De plus, l'essor des exportations énergétiques américaines, notamment de GNL, crée une forte demande de nouveaux pipelines de transport pour relier les sites de production aux terminaux.

Aperçu du marché européen des pipelines de pétrole et de gaz

Le marché européen des conduites de pétrole et de gaz devrait connaître une croissance régulière, porté par les efforts déployés par la région pour diversifier ses sources d'énergie et moderniser son réseau de distribution de gaz. La dépendance croissante aux importations de gaz naturel et l'expansion des projets de gazoducs transfrontaliers, comme le gazoduc transadriatique, stimulent la demande. L'accent mis par la région sur la réduction des émissions de méthane et l'utilisation de matériaux durables influence également l'adoption de solutions de conduites avancées et respectueuses de l'environnement.

Aperçu du marché britannique des pipelines de pétrole et de gaz

Le marché britannique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulée par les développements pétroliers et gaziers offshore en mer du Nord et les investissements dans les infrastructures de pipelines sous-marins. L'accent mis par le Royaume-Uni sur l'intégration des technologies de captage et de stockage du carbone (CSC) aux pipelines existants stimule la croissance du marché, conformément aux objectifs de transition énergétique du pays.

Aperçu du marché allemand des pipelines de pétrole et de gaz

Le marché allemand devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par les efforts de modernisation du réseau de transport de gaz et la garantie de la sécurité d'approvisionnement dans un contexte de dynamique énergétique changeante. L'augmentation des importations de GNL et l'intégration de pipelines compatibles avec l'hydrogène pour répondre aux besoins énergétiques futurs sont des facteurs importants qui influencent la demande. L'accent mis par l'Allemagne sur le développement durable et les matériaux avancés favorise également l'adoption de conduites résistantes à la corrosion et à haute résistance.

Quelle région connaît la croissance la plus rapide sur le marché des conduites de pétrole et de gaz ?

Le marché des pipelines de pétrole et de gaz en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé, soit 9,36 % entre 2025 et 2032, grâce à la construction de pipelines à grande échelle et à la hausse de la consommation énergétique en Chine, en Inde et en Asie du Sud-Est. L'expansion de l'exploration offshore, conjuguée aux initiatives gouvernementales visant à renforcer les réseaux nationaux de distribution de gaz, stimule la demande régionale.

Aperçu du marché japonais des pipelines de pétrole et de gaz

Le marché japonais gagne du terrain grâce aux investissements dans les terminaux d'importation de GNL et les infrastructures de pipelines associées. La transition du pays vers des carburants plus propres, conjuguée au développement des réseaux de transport de l'hydrogène, devrait créer de nouvelles opportunités pour les matériaux de tuyauterie avancés.

Aperçu du marché chinois des pipelines de pétrole et de gaz

En 2024, le marché chinois a représenté la plus grande part de revenus de la région Asie-Pacifique, soutenu par des investissements massifs dans les gazoducs transnationaux et l'expansion de son réseau de gaz naturel pour répondre à la demande urbaine croissante. Les initiatives gouvernementales en matière de sécurité énergétique et l'émergence de fabricants nationaux de canalisations sont des facteurs clés qui renforcent la position dominante de la Chine sur le marché.

Quelles sont les principales entreprises du marché des conduites de pétrole et de gaz ?

L'industrie des pipelines de pétrole et de gaz est principalement dirigée par des entreprises bien établies, notamment :

- Tenaris (Luxembourg)

- Vallourec (France)

- TMK (Russie)

- Nippon Steel Corporation (Japon)

- ArcelorMittal (Luxembourg)

- JFE Holdings, Inc. (Japon)

- Schlumberger Limited (États-Unis)

- Tubacex (Espagne)

- Chelpipe (Russie)

- National Oilwell Varco (États-Unis)

- TechnipFMC (États-Unis)

- Sumitomo Corporation (Japon)

- Welspun Corp Limited (Inde)

- EVRAZ (Royaume-Uni)

- Hyundai Steel Company (Corée du Sud)

Quels sont les développements récents sur le marché mondial des conduites de pétrole et de gaz ?

- En janvier 2025, Baker Hughes a reçu une commande de Técnicas Reunidas pour la fourniture de six compresseurs de propane et de six trains de compression de gaz pour la troisième phase de développement du champ gazier d'Aramco à Jafurah, en Arabie saoudite. L'entreprise fournira également des solutions de compression à moteur électrique, renforçant ainsi son rôle dans la chaîne de valeur du gaz naturel. Cette commande complète sa collaboration de longue date avec Aramco, incluant les phases initiales de l'usine de compression de gaz, des usines à gaz de Jafurah, de Hawiyah, de Haradh et la troisième phase du projet Master Gas System du pays. Cette étape importante renforce l'influence croissante de Baker Hughes dans les projets d'infrastructures gazières avancées à l'échelle mondiale.

- En janvier 2025, BP a démarré avec succès l'exploitation du gaz des puits de la phase 1 du projet GNL de Greater Tortue Ahmeyim (GTA), acheminant la production vers son navire FPSO pour la prochaine étape de mise en service. Une fois achevée, la phase 1 de GTA devrait produire plus de 2,3 millions de tonnes de GNL par an, marquant ainsi une avancée majeure dans la stratégie d'expansion de l'entreprise. Ce développement renforce la position de BP sur les marchés nationaux et internationaux du GNL.

- En septembre 2024, Exxon Mobil Corporation et Mitsubishi Corporation ont signé un accord-cadre de projet prévoyant la participation de Mitsubishi au projet d'usine de pointe d'Exxon Mobil à Baytown, au Texas. Ce projet vise à produire de l'hydrogène bas carbone avec un taux de capture du carbone de 98 %, ainsi que de l'ammoniac bas carbone, avec une production prévue pouvant atteindre 1 milliard de milliards de pieds cubes d'hydrogène par jour et 1 million de tonnes d'ammoniac par an. Cette initiative témoigne de leur engagement commun en faveur des solutions énergétiques durables.

- En décembre 2023, les données du Global Gas Infrastructure Tracker révélaient qu'environ 69 700 kilomètres de gazoducs étaient en construction dans le monde, pour un coût de 193,9 milliards de dollars. En incluant les projets annoncés, ce sont au total 228 700 kilomètres de gazoducs qui sont en cours de développement dans le monde, pour un coût total de 723 milliards de dollars. Cette forte hausse des investissements souligne l'importance croissante des infrastructures de gazoducs pour répondre à la demande énergétique future.

- En mai 2023, Kinetik Holdings Inc. a annoncé la finalisation de la cession et du transfert direct d'une participation de 16 % dans le pipeline Gulf Coast Express à une filiale d'ArcLight Capital Partners LLC, pour un montant initial de 510 millions de dollars américains et un paiement différé supplémentaire de 30 millions de dollars américains lié à un futur projet d'extension de capacité. Cette transaction renforce la flexibilité financière de Kinetik tout en soutenant les futures initiatives de croissance du pipeline.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.