Global Oil Country Tubular Goods Market

Taille du marché en milliards USD

TCAC :

%

USD

21.37 Billion

USD

38.97 Billion

2024

2032

USD

21.37 Billion

USD

38.97 Billion

2024

2032

| 2025 –2032 | |

| USD 21.37 Billion | |

| USD 38.97 Billion | |

| % | |

|

Global Oil Country Tubular Goods Market Segmentation, par procédé (résistance électrique soudée (ERW) et sans soudure), produit (tuyau de forage, tuyère, tuyau de tubage, etc.), grade (classe API et catégorie premium), dimension (inférieure à 140 mm, 141 mm à 200 mm, et jusqu'à 406 mm), application (à terre et en mer) - tendances de l'industrie et prévisions jusqu'en 2032

Qu'est-ce que la taille du marché et le taux de croissance des marchandises tubulaires du pays pétrolier mondial?

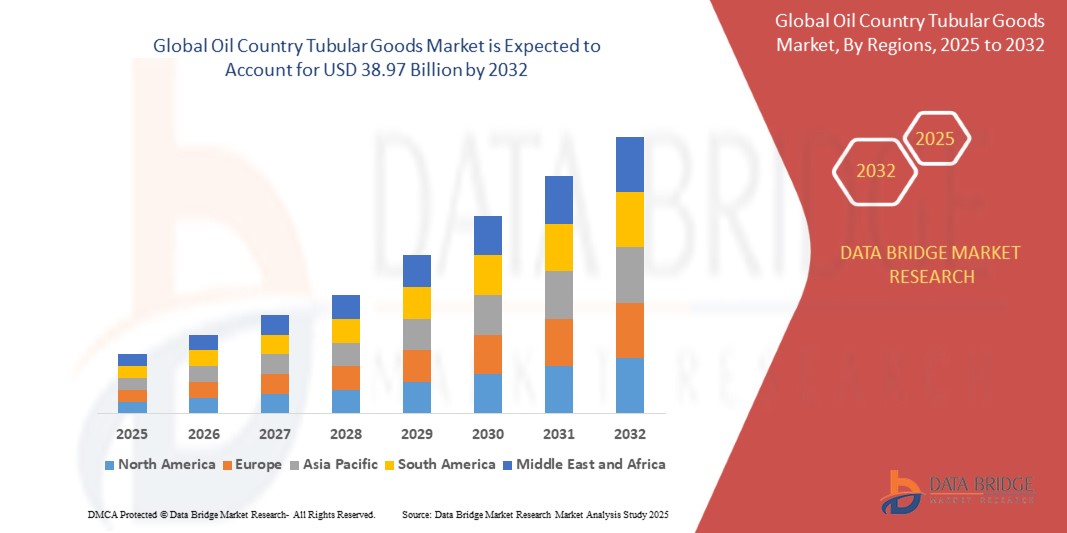

- La taille du marché mondial des produits tubulaires pétroliers a été évaluée à21,37 milliards de dollars en 2024et devrait atteindre38,97 milliards de dollars en 2032, à unTCAC de 6,9 %pendant la période de prévision

- L'expansion du marché est principalement attribuable à l'augmentation de la demande de ressources énergétiques, à l'augmentation des activités d'exploration et de production (E&P) et aux progrès technologiques continus dans les méthodes de forage à travers les opérations terrestres et extracôtières.

- En outre, l'évolution mondiale vers des ressources non conventionnelles telles que le gaz de schiste et le pétrole serré, conjuguée à des investissements plus importants dans des projets d'eau profonde et d'eau ultra profonde, stimule considérablement l'adoption des FTPP et accélère la croissance globale de l'industrie.

Quels sont les principaux débouchés du marché des produits tubulaires pétroliers?

- Les produits tubulaires du secteur pétrolier, y compris les tuyaux de forage, les tuyaux d'assèchement et les tuyaux, sont essentiels pour appuyer les opérations de forage, assurer l'intégrité et permettre une production sûre d'hydrocarbures dans divers environnements.

- La demande croissante de FTPP de qualité supérieure, entraînée par des puits plus profonds et des conditions de forage plus dures, ainsi que la préférence croissante pour les tuyaux sans soudure par rapport aux solutions de remplacement soudées, façonnent les tendances du marché

- Les investissements croissants dans les projets d'exploration, combinés avec le secteur de l'énergie, favorisent l'efficacité et la fiabilité, font des FTPP un moteur essentiel de la production mondiale de pétrole et de gaz, assurant ainsi une croissance forte et soutenue du marché.

- L'Amérique du Nord a dominé le marché des produits tubulaires des pays pétrolifères, avec la plus grande part des revenus de 39,71 % en 2024, en raison de la hausse des activités d'exploration et de production (E&P), des progrès technologiques dans le forage et des investissements importants dans des projets pétroliers et gaziers non conventionnels.

- Le marché des FTPP de l'Asie-Pacifique devrait connaître la croissance la plus rapide de 4,7 % entre 2025 et 2032, en raison de l'urbanisation rapide, de l'industrialisation et de la demande d'énergie en Chine, en Inde et en Asie du Sud-Est.

- Le segment sans soudure a dominé le marché des FTPP avec la plus grande part de revenus du marché de 62,5 % en 2024, grâce à sa force, son uniformité et sa fiabilité supérieures dans la résistance aux hautes pressions et à la température dans le forage pétrolier et gazier.

Portée du rapport et segmentation du marché des marchandises tubulaires dans les pays pétroliers

| Attributs | Produits tubulaires du pays pétrolier Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des marchandises tubulaires des pays pétroliers?

Changement vers la numérisation et la surveillance intelligente des tuyaux

- L'adoption de technologies numériques telles que l'IoT est une tendance importante et accélérée sur le marché mondial des produits tubulaires des pays pétroliers (OCTG).AI, et avancécapteurspour la surveillance en temps réel des pipelines et des activités de forage

- Par exemple, Tenaris a introduit des solutions de FTPP numériques qui fournissent des perspectives de maintenance prédictive, réduisant les temps d'arrêt et les risques opérationnels pour les producteurs de pétrole

- Smart OTPG permet aux opérateurs de détecter rapidement la corrosion, les changements de pression et la fatigue, assurant ainsi une durée de vie et une sécurité plus longues dans les environnements de forage à haute pression

- L'intégration des FTPP numériques avec les systèmes de gestion des champs pétrolifères permet une surveillance centralisée des opérations de puits, des stocks etanalyse des performances

- Des entreprises comme Vallourec avancent des tubes intelligents embarqués avec des capteurs pour collecter et transmettre des données de puits en temps réel, améliorant ainsi l'efficacité et la fiabilité

- Ce changement numérique redéfinit les normes de l'industrie en plaçant les FTPP non seulement comme des tuyaux en acier, mais aussi comme des actifs intelligents essentiels aux opérations pétrolières de la prochaine génération

Quels sont les principaux moteurs du marché des produits tubulaires pétroliers?

- L'augmentation de la demande mondiale d'énergie et l'expansion des activités d'exploration pétrolière et gazière sont les principaux moteurs de l'adoption des FTPP

- Par exemple, en février 2024, ArcelorMittal a annoncé des investissements dans la production de FTPP sans soudure de qualité supérieure pour répondre à la demande croissante des champs pétrolifères de schiste américains.

- OCTG offre la durabilité, la résistance à la corrosion et des performances élevées dans le forage en eau profonde et non conventionnelle, ce qui le rend vital pour l'exploration moderne.

- Le boom du schiste en Amérique du Nord et les projets offshore en cours au Moyen-Orient poussent les exploitants de champs pétrolifères à investir massivement dans des FTPP de qualité supérieure

- En outre, l'évolution mondiale vers la sécurité énergétique encourage les pays à stimuler la production nationale de gisements de pétrole, ce qui stimule la demande de FTPP.

- Les progrès réalisés dans les alliages traités à la chaleur et à haute résistance améliorent encore les capacités des FTPP, ce qui élargit son rôle dans les opérations de forage terrestres et offshore.

Quel est le facteur de contestation de la croissance du marché des marchandises tubulaires du pays pétrolier?

- La volatilité des prix du pétrole brut reste un défi majeur, car elle affecte directement les budgets d'exploration et les cycles de demande des FTPP

- Par exemple, pendant les fluctuations des prix du pétrole de 2023, plusieurs projets d'exploration en Amérique du Nord et en Asie-Pacifique ont été reportés, ce qui a réduit la consommation de FTPP.

- En outre, des coûts de fabrication élevés pour les FTPP de qualité supérieure, dus à l'alliage et au traitement thermique, limitent l'adoption dans les régions sensibles aux coûts

- Les risques géopolitiques et les restrictions commerciales, en particulier les importations d'acier, affectent également la chaîne d'approvisionnement mondiale des FTPP

- Les réglementations environnementales croissantes et la tendance à la transition vers les énergies renouvelables créent une incertitude à long terme pour la demande de FTPP

- Pour surmonter ces défis, il faudra optimiser les coûts, assurer la résilience de la chaîne d'approvisionnement et l'innovation des produits, en veillant à ce que les FTPP demeurent un moteur essentiel d'opérations pétrolières sûres et efficaces.

Comment le marché des marchandises tubulaires du pays pétrolier est-il segmenté?

Le marché est segmenté sur la base du procédé, produit, grade,dimension, et application.

• Par processus

Sur la base du processus, le marché des FTPP est segmenté en Soudage de résistance électrique (REW) et sans soudure. Le segment sans soudure domine le marché des FTPP avec la plus grande part de revenus du marché de 62,5 % en 2024, grâce à sa force, son uniformité et sa fiabilité supérieures en dépit des conditions de haute pression et de température dans le forage pétrolier et gazier. Les FTPP sans soudure sont largement préférés pour des applications critiques comme le forage en eau profonde, les puits à haute pression et les environnements extracôtiers difficiles. Sa capacité à minimiser les risques d'échec en fait le choix préféré des sociétés d'exploration et de production.

Le segment des restes explosifs de guerre devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de sa rentabilité, de sa facilité de fabrication et de son utilisation croissante dans les puits peu profonds et les forages à terre. À mesure que les activités de forage à l'échelle mondiale s'étendent dans les régions sensibles aux coûts, les conduites de REG gagnent en traction, en particulier lorsque les exigences de performance modérées sont suffisantes.

• Par produit

Sur la base du produit, le marché des FTPP est segmenté en tubes de forage, tuyaux d'encastrement, tuyaux de tubage et autres. En 2024, le segment des conduites de coulée dominait le marché des FTPP avec une part de 49,8 % des revenus, car les caissons étaient essentiels pour stabiliser les structures des puits, prévenir la contamination et assurer la sécurité opérationnelle pendant le forage. La demande croissante d'énergie et l'exploration de réserves non conventionnelles ont considérablement stimulé la consommation de tuyaux de tubage dans les projets terrestres et offshore.

Le segment Tubing Pipe devrait enregistrer le TCAC le plus rapide de 2025 à 2032, en raison de l'augmentation des activités de production pétrolière et de la nécessité d'un transport fluide efficace des puits à la surface. Les tuyaux de tubage jouent un rôle vital dans l'efficacité de la production, en particulier dans les champs pétroliers matures où des techniques améliorées de récupération du pétrole sont adoptées. Les investissements croissants dans le pétrole de schiste et l'exploration de gaz serré soutiennent la croissance des tuyaux de tuyauterie dans le monde entier.

• Par grade

Sur la base de la catégorie, le marché des FTPP est segmenté en catégorie API et catégorie Premium. En 2024, le segment des IPV a dominé le marché des FTPP avec une part des revenus de 58,6%, en raison de son acceptation généralisée, de sa qualité normalisée et de son rapport coût-efficacité. Les produits de qualité API sont largement utilisés dans les forages pétroliers et gaziers conventionnels, en particulier dans les puits côtiers, où les performances standard sont suffisantes.

Le segment Premium Grade devrait connaître le taux de croissance le plus rapide de 2025 à 2032, soutenu par une demande croissante de produits tubulaires de haute performance dans les environnements de forage en eau profonde, de puits horizontaux et de haute pression à haute température (HPHT). Les produits de qualité supérieure offrent une étanchéité améliorée, une résistance à l'effondrement supérieure et une durée de vie plus longue, ce qui les rend essentiels dans des conditions de forage difficiles. Le passage à l'exploration offshore et aux réserves d'hydrocarbures non conventionnelles devrait accélérer l'adoption de FTPP de qualité supérieure dans les années à venir.

• Par dimension

Sur la base de la dimension, le marché des FTPP est segmenté en sous 140 mm, 141 mm à 200 mm et jusqu'à 406 mm. Le segment de 141 mm à 200 mm a dominé le marché avec une part de 45,1 % de revenus en 2024, car cette gamme est largement préférée dans les opérations de forage et de tubage standard. Ces dimensions offrent une polyvalence et sont couramment utilisées dans les puits terrestres et offshore. Leur coût équilibré, leur performance et leur grande applicabilité à tous les projets d'exploration en font la catégorie la plus utilisée.

Le segment Jusqu'à 406 mm devrait croître au TCAC le plus rapide de 2025 à 2032, alimenté par l'expansion des projets de forage en eau profonde et en eau ultra profonde. Il faut de plus en plus de FTPP pour l'exploration en mer afin d'appuyer les puits à grande capacité et les programmes de drains avancés. L'investissement croissant dans des puits complexes dont les forages sont plus importants est à l'origine de la demande pour ces tuyaux à haute dimension.

• Par demande

Sur la base de la demande, le marché des FTPP est segmenté en Onshore et Offshore. Le segment Onshore a dominé le marché avec une part de 66,3 % des revenus en 2024, en raison de l'abondance des projets de forage sur terre dans le monde, des coûts d'exploitation moins élevés et de la facilité d'accessibilité par rapport aux champs extracôtiers. De nombreux pays producteurs de pétrole, en particulier au Moyen-Orient, en Amérique du Nord et en Asie-Pacifique, continuent de dépendre fortement des réserves côtières, ce qui assure une demande régulière de FTPP dans ce segment.

Le segment offshore devrait connaître le TCAC le plus rapide de 2025 à 2032, soutenu par des investissements croissants dans des projets en eau profonde et en eau ultra profonde, en particulier dans le golfe du Mexique, le Brésil et l'Afrique de l'Ouest. Les puits extracôtiers exigent des FTPP plus avancés, y compris des niveaux élevés et des dimensions plus grandes, pour résister à des conditions d'exploitation extrêmes. Alors que les compagnies pétrolières mondiales s'orientent vers l'exploration d'une nouvelle frontière, le segment des applications en mer devrait s'étendre considérablement.

Quelle est la région qui détient la plus grande part du marché des produits tubulaires du pays pétrolier?

- L'Amérique du Nord a dominé le marché des produits tubulaires des pays pétrolifères, avec la plus grande part des revenus de 39,71 % en 2024, en raison de la hausse des activités d'exploration et de production (E&P), des progrès technologiques dans le forage et des investissements importants dans des projets pétroliers et gaziers non conventionnels.

- La région bénéficie de l'exploration du gaz de schiste, de l'expansion des forages en mer et de l'appui du gouvernement à l'indépendance énergétique, ce qui crée une demande constante de produits du FTPP

- En outre, la présence des principaux fournisseurs de services aux champs pétrolifères et des fabricants d'acier renforce l'efficacité de la chaîne d'approvisionnement, assurant ainsi la position de premier plan de l'Amérique du Nord sur le marché mondial

Aperçu du marché des produits tubulaires des pays pétroliers américains

Le marché américain des FTPP a dominé la part des revenus de l'Amérique du Nord en 2024, alimentée par la mise en valeur robuste du gaz de schiste et les activités de forage horizontal. Les investissements croissants dans le bassin de Permian et Eagle Ford accélèrent la consommation de FTPP. En outre, l'adoption de produits tubulaires de qualité supérieure et résistant à la corrosion se développe, étant donné le besoin de durabilité dans les puits en eau profonde et à haute pression. L'expansion de la fracturation hydraulique renforce encore la domination américaine.

Europe Pays du pétrole Tubulaires Biens Aperçu du marché

Le marché européen des FTPP devrait s'étendre à un important TCAC, soutenu par l'exploration en cours en mer du Nord et par des mesures de sécurité énergétique accrues. Des réglementations plus strictes de l'UE en matière de sécurité et d'efficacité du forage conduisent à l'adoption de raccords haut de gamme et de tuyaux sans soudure. L'urbanisation et la demande croissantes d'énergie dans les centres industriels continuent de renforcer les applications des FTPP. L'Europe se concentre également sur la modernisation de ses infrastructures pétrolières, en particulier dans les projets offshore, ce qui stimule la croissance du marché.

U.K. Pays de pétrole Tubulaires marchandises Aperçu du marché

Le marché des FTPP au Royaume-Uni devrait croître à un TCAC remarquable, avec des investissements dans l'exploration extracôtière dans le bassin de la mer du Nord et du Shetland. La stratégie nationale de diversification énergétique et de production locale stimule la demande de biens tubulaires. Les préoccupations croissantes concernant la sécurité énergétique et les pressions du gouvernement pour l'autonomie nationale en matière de pétrole et de gaz alimentent l'adoption des FTPP. Le solide secteur de l'ingénierie et des services pétroliers du Royaume-Uni apporte un soutien supplémentaire à la croissance.

Allemagne Pays du pétrole Tubulaires Biens Aperçu du marché

En Allemagne, le marché des FTPP devrait croître régulièrement, en raison de la demande d'énergie industrielle et des investissements dans les réserves de gaz naturel. L'Allemagne met l'accent sur les technologies de forage durables et avancées, favorisant l'utilisation de produits tubulaires à haute résistance et respectueux de l'environnement. L'expertise en génie et les programmes de modernisation de l'infrastructure, en particulier dans le domaine du stockage et du transport du gaz naturel, encouragent l'intégration des solutions de FTPP dans les projets en amont et en milieu de cours d'eau.

Quelle est la région qui connaît la croissance la plus rapide du marché des produits tubulaires du pays pétrolier?

Le marché des FTPP en Asie et dans le Pacifique devrait croître au rythme le plus rapide de 4,7 % entre 2025 et 2032, en raison de l'urbanisation rapide, de l'industrialisation et de la demande d'énergie en Chine, en Inde et en Asie du Sud-Est. Les investissements financés par l'État dans des projets d'exploration, des terminaux GNL et des plates-formes offshore poussent à l'adoption. Avec l'arrivée d'APAC en tant que plaque tournante de la fabrication de produits tubulaires, les prix concurrentiels et la forte disponibilité de l'offre augmentent la base des consommateurs, ce qui en fait le marché qui connaît la croissance la plus rapide.

Japon Pays du pétrole Tubulaires marchandises Aperçu du marché

Le marché japonais des FTPP est de plus en plus dynamique grâce à des projets d'innovation technologique et d'exploration offshore. Le Japon met fortement l'accent sur la sécurité énergétique, en particulier après l'élimination des armes nucléaires, ce qui stimule l'exploration du gaz naturel et les activités de forage liées aux importations. Les collaborations croissantes avec les fournisseurs régionaux et l'adoption de tuyaux sans soudure haut de gamme pour les puits en mer soutiennent davantage la demande des FTPP. L'accent mis sur l'automatisation et les systèmes de forage intelligents renforce également le rôle du Japon sur le marché APAC.

Chine Pays de pétrole Tubulaires marchandises Aperçu du marché

En 2024, le marché chinois des FTPP représentait la plus grande part des revenus de l'APAC, appuyée par de vastes activités de forage dans les bassins côtiers et offshore. En Chine, l'expansion de la classe moyenne et l'augmentation de la consommation d'énergie alimentent les investissements d'exploration continue. Les fabricants nationaux offrent des solutions FTPP abordables, ce qui rend le marché hautement concurrentiel. Les initiatives gouvernementales pour le gaz de schiste, l'exploration en eau profonde et les projets d'énergie intelligente stimulent encore la demande de produits tubulaires de qualité supérieure.

Quelles sont les principales entreprises du marché des produits tubulaires pétroliers?

L'industrie des produits tubulaires pétroliers est principalement dirigée par des entreprises bien établies, notamment :

- Tianjin Pipe Corporation (TPCO) (Chine)

- Zekelman Industries (États-Unis)

- Groupe TMK (Russie)

- ArcelorMittal (Luxembourg)

- Tenaris (Luxembourg)

- EVRAZ Amérique du Nord (États-Unis)

- PAO TMK (Russie)

- JFE Steel Corporation (Japon)

- Vallourec (France)

- Société Sumitomo (Japon)

- Nippon Steel & Sumitomo Metal Corporation (Japon)

- Groupe ChelPipe (Russie)

- National Oilwell Varco (NOV) (États-Unis)

- SeAH Steel Corporation (Corée du Sud)

- Produits tubulaires en acier des États-Unis

Quelles sont les évolutions récentes du marché mondial des produits tubulaires pétroliers?

- En novembre 2024, la Mubadala Investment Company a acquis une participation de 49 % dans les activités de TubacexS Oil Country Tubular Goods (OCTG) visant à renforcer la présence de Tubacex dans le secteur des OCTG de l'ARC au Moyen-Orient. Cet investissement stratégique devrait renforcer considérablement les capacités régionales de Tubacex

- En juillet 2024, Ramco Norway, fournisseur de services de soins et d'entretien pour les FTPP et les tubes de forage, a conclu un contrat à long terme avec Equinor pour desservir 80 % du volume des conduites de pétrole et de gaz transportées de la base Fjord à Florø vers le plateau continental norvégien (NCS). Cette entente devrait consolider le rôle de RamcoS en tant que partenaire de service clé pour Equinor

- En janvier 2024, Tenaris a conclu un contrat de trois ans avec Petrobras pour la fourniture de tubes fabriqués à partir d'alliages résistant à la corrosion (CRA) destinés à des opérations en mer au Brésil, intégrant les connexions TenarisHydril Blue premium et la technologie Dopeless. Cette collaboration vise à renforcer l'efficacité et la fiabilité en mer pour Petrobras

- En mai 2023, Tenaris a conclu un accord de cinq ans avec Neptune Energy pour la fourniture de FTPP et des services pour des projets de forage sur le plateau continental norvégien, couvrant une large gamme de boîtiers, y compris des boîtiers conducteurs haute performance. Ce partenariat à long terme devrait renforcer l'empreinte de Tenaris dans le secteur pétrolier et gazier norvégien

- En janvier 2022, Jindal SAW a formé une coentreprise avec Hunting Energy Services en vue d'établir une usine de filage OTPG haut de gamme à Nashik, en Inde, sous une structure de propriété de 51 %:49 %, avec un investissement de 20 à 25 millions de dollars. Cette initiative est sur le point d'étendre les capacités de fabrication et de service de Jindal SAW.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.