Global Oil Gas Fabrication Market

Taille du marché en milliards USD

TCAC :

%

USD

90.20 Billion

USD

126.32 Billion

2024

2032

USD

90.20 Billion

USD

126.32 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 126.32 Billion | |

| % | |

|

Segmentation du marché mondial de la fabrication d'installations pétrolières et gazières, par type de fabrication (terrestre et offshore), structure (plateformes fixes, semi-submersibles, autoélévatrices et FPSO), secteur amont (exploration et production, transport et stockage), secteur aval (raffinage, pétrochimie et gaz naturel liquéfié), matériaux de fabrication (acier, béton et matériaux composites) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la fabrication de produits pétroliers et gaziers

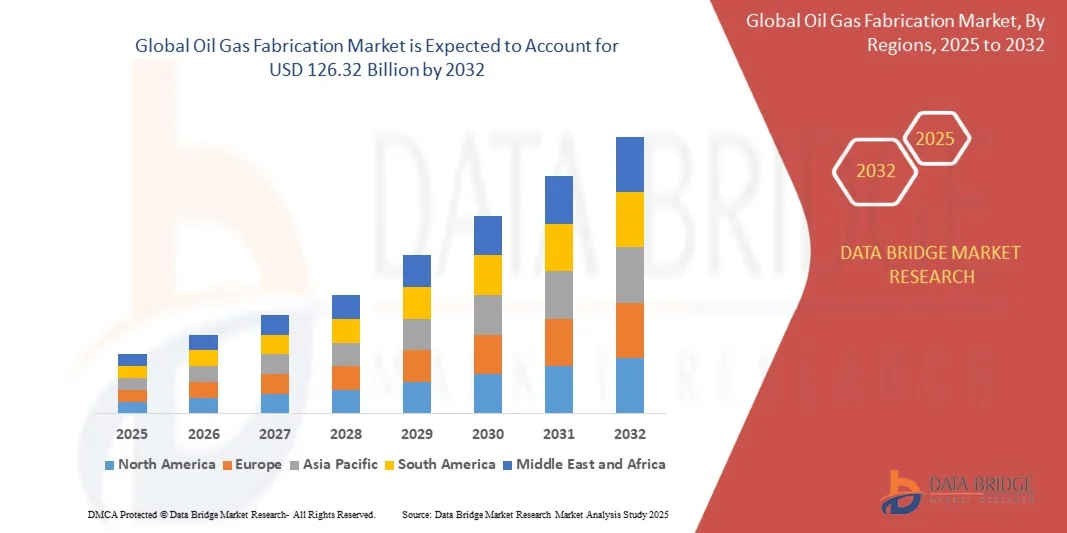

- Le marché mondial de la fabrication d'installations pétrolières et gazières était évalué à 90,2 milliards de dollars américains en 2024 et devrait atteindre 126,32 milliards de dollars américains d'ici 2032 , avec un TCAC de 4,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des investissements dans les infrastructures pétrolières et gazières terrestres et offshore, elle-même stimulée par la demande énergétique mondiale croissante et la nécessité de remplacer les installations vieillissantes. L'intensification des activités d'exploration et de production, notamment en eaux profondes et ultra-profondes, crée d'importantes opportunités pour la fabrication de plateformes modulaires, de FPSO, de pipelines et d'unités de traitement.

- De plus, les progrès technologiques dans les procédés de fabrication, notamment la construction modulaire, le soudage automatisé et les matériaux composites et aciers de pointe, permettent une exécution des projets plus rapide et une efficacité opérationnelle accrue. Ces innovations, conjuguées à la demande croissante de structures de haute qualité, durables et conformes aux normes de sécurité, accélèrent l'adoption de solutions de fabrication avancées, stimulant ainsi considérablement la croissance du marché.

Analyse du marché de la fabrication de produits pétroliers et gaziers

- La fabrication d'installations pétrolières et gazières, qui englobe la conception, la construction et l'assemblage de plateformes, de pipelines et d'installations de stockage, est de plus en plus essentielle au développement des infrastructures énergétiques mondiales. La capacité à mener à bien des projets de fabrication de grande envergure et de haute précision garantit la continuité de la production et minimise les temps d'arrêt pour les opérateurs.

- La demande croissante de solutions de fabrication en mer et à terre est principalement alimentée par l'expansion énergétique mondiale, les initiatives d'exploration en eaux profondes et les projets d'infrastructures soutenus par les gouvernements. Le renforcement des réglementations environnementales et de sécurité encourage également l'adoption de méthodes de fabrication technologiquement avancées et durables.

- L'Amérique du Nord a dominé le marché de la fabrication d'installations pétrolières et gazières avec une part de plus de 35 % en 2024, grâce à la présence d'infrastructures pétrolières avancées et à d'importants investissements dans les projets terrestres et en mer.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la fabrication d'installations pétrolières et gazières au cours de la période de prévision, en raison de l'augmentation des activités d'exploration, des développements en mer et des investissements dans les projets de GNL dans des pays comme la Chine, l'Inde et l'Australie.

- Le segment de l'acier a dominé le marché avec une part de 60,5 % en 2024, grâce à son rapport résistance/poids élevé, sa polyvalence et sa rentabilité pour les structures terrestres et offshore. La fabrication d'acier favorise la construction modulaire et le déploiement rapide de plateformes, de pipelines et d'unités de traitement, ce qui en fait un choix privilégié pour les opérateurs du monde entier. Sa large disponibilité et les techniques de fabrication éprouvées renforcent encore sa position dominante, garantissant fiabilité et facilité de maintenance.

Portée du rapport et segmentation du marché de la fabrication de produits pétroliers et gaziers

|

Attributs |

Principaux enseignements du marché de la fabrication de produits pétroliers et gaziers |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de la fabrication de produits pétroliers et gaziers

« Croissance des solutions de fabrication modulaires et offshore »

- Le marché de la fabrication pour l'industrie pétrolière et gazière connaît une profonde transformation, impulsée par l'adoption croissante de solutions modulaires et de fabrication offshore. La complexité croissante des projets, les contraintes budgétaires et la nécessité de délais d'exécution plus courts incitent les entreprises à privilégier la construction modulaire et les unités préfabriquées, facilement assemblables sur site.

- Par exemple, McDermott International et Kiewit Corporation ont agrandi leurs chantiers de fabrication offshore afin de répondre aux besoins des grands projets pétroliers et gaziers en Amérique du Nord et au Moyen-Orient. Ces entreprises développent des installations de fabrication intégrées capables de traiter des modules de grande envergure pour les plateformes offshore, les terminaux GNL et les infrastructures de raffinage.

- Le passage à la fabrication modulaire aide les entreprises énergétiques à réduire leurs besoins en main-d'œuvre sur site, à améliorer le contrôle qualité et à raccourcir les délais de livraison des projets. Cette approche permet de fabriquer simultanément plusieurs composants d'un projet dans des environnements contrôlés, ce qui améliore l'efficacité et réduit les risques de retards liés aux intempéries.

- Par ailleurs, l'intérêt croissant porté aux activités d'exploration et de production en mer, notamment dans des régions comme le golfe du Mexique et la mer du Nord, stimule la demande en solutions de fabrication offshore spécialisées. Celles-ci comprennent des modules de surface, des structures sous-marines et des composants d'unités flottantes de production, de stockage et de déchargement (FPSO) conçus pour les opérations en eaux profondes.

- La collaboration croissante entre les entreprises d'ingénierie, d'approvisionnement et de construction (EPC) et les fournisseurs de services de fabrication permet une intégration harmonieuse des phases de conception, d'approvisionnement et de fabrication. Cette synergie améliore la performance globale des projets tout en respectant des normes strictes en matière de sécurité et d'environnement.

- La tendance à la modularisation et à la fabrication en mer devrait se poursuivre, soutenue par les progrès des outils de conception numérique, des technologies d'automatisation et des stratégies de transition énergétique mondiale. Ces évolutions redéfinissent les normes de rentabilité et de productivité dans le développement des infrastructures pétrolières et gazières.

Dynamique du marché de la fabrication de produits pétroliers et gaziers

Conducteur

« Augmentation de la demande énergétique mondiale et expansion des infrastructures »

- La demande mondiale croissante en énergie et les investissements continus dans les infrastructures pétrolières et gazières sont les principaux moteurs de l'expansion du marché de la fabrication. La consommation accrue de pétrole, de gaz naturel et de GNL dans les économies développées et en développement génère une demande importante en capacités de fabrication avancées.

- Par exemple, des entreprises comme Saipem et Hyundai Heavy Industries décrochent d'importants contrats d'ingénierie et de fabrication pour des projets de GNL et de plateformes offshore dans des régions comme le Moyen-Orient, l'Afrique et l'Asie de l'Est. Ces projets offrent aux chantiers navals de fabrication de nombreuses opportunités d'accroître leurs capacités et d'intégrer des technologies de pointe.

- Le développement de nouvelles raffineries, de réseaux de pipelines et de terminaux accroît la demande en modules et composants structuraux de précision. Les entreprises de fabrication modernisent leurs installations pour gérer les opérations de levage de charges lourdes, les soudures complexes et la production d'acier à haute résistance afin de répondre à ces besoins croissants en infrastructures.

- Par ailleurs, les gouvernements et les investisseurs privés accélèrent les initiatives de modernisation des infrastructures énergétiques afin de garantir la sécurité et la résilience de l'approvisionnement. Cela stimule une demande soutenue pour les services de fabrication intégrés, incluant la conception, l'assemblage et l'assistance à l'installation pour les projets terrestres et en mer.

- Alors que le paysage énergétique mondial continue d'évoluer sous l'effet de la hausse de la consommation et des innovations technologiques, les entreprises manufacturières qui privilégient des capacités de production élevées, efficaces et conformes aux normes de sécurité sont bien placées pour saisir d'importantes opportunités de croissance au cours de la période prévisionnelle.

Retenue/Défi

« Coûts d’investissement élevés et complexité réglementaire »

- Le marché de la fabrication d'équipements pour l'industrie pétrolière et gazière est confronté à des défis considérables liés aux coûts d'investissement élevés associés au développement des infrastructures et au respect des normes réglementaires strictes. La mise en place et l'entretien de grandes installations de fabrication nécessitent des investissements importants en équipements, en main-d'œuvre qualifiée et en systèmes de sécurité.

- Par exemple, des entreprises comme Petrofac et National Petroleum Construction Company ont annoncé d'importants investissements financiers dans la modernisation de leurs chantiers de fabrication afin de se conformer aux normes de sécurité environnementales et offshore en constante évolution. Ces investissements, bien qu'essentiels, peuvent peser sur la rentabilité, notamment en période de forte volatilité des prix du pétrole.

- Les cadres réglementaires complexes régissant la sécurité environnementale, le contrôle des émissions et le droit du travail accroissent encore la complexité opérationnelle. La conformité exige souvent des audits continus, des certifications d'installations et le respect des normes internationales de construction, ce qui ralentit les délais d'exécution des projets.

- La volatilité des prix des matières premières et les perturbations des chaînes d'approvisionnement mondiales accentuent l'incertitude des coûts, rendant la budgétisation et la planification plus difficiles. Les petites entreprises de fabrication ont de plus en plus de mal à concurrencer les grands acteurs qui disposent de ressources financières et techniques plus importantes.

- Pour atténuer ces difficultés, l'industrie doit privilégier une planification de projet efficace, l'intégration de la fabrication numérique et des approches collaboratives de gestion des risques. L'harmonisation des pratiques de fabrication avec l'évolution des cadres réglementaires et les stratégies d'optimisation des coûts sera essentielle pour maintenir la compétitivité dans le secteur dynamique de la fabrication pétrolière et gazière.

Portée du marché de la fabrication de produits pétroliers et gaziers

Le marché est segmenté en fonction du type de fabrication, de la structure, du secteur en amont, du secteur en aval et du matériau de fabrication.

• Par type de fabrication

Le marché de la fabrication d'installations pétrolières et gazières est segmenté, selon le type de fabrication, en fabrication terrestre et fabrication offshore. Le segment de la fabrication terrestre a dominé le marché en 2024, générant la plus grande part de revenus, grâce à une complexité et un coût de construction relativement moindres par rapport aux projets offshore. Les installations de fabrication terrestres facilitent la logistique, l'accès à la main-d'œuvre et l'installation des équipements, ce qui les rend attractives pour les opérateurs privilégiant un déploiement rapide des projets. De plus, les projets terrestres bénéficient de procédures réglementaires simplifiées et de contraintes environnementales réduites, renforçant ainsi leur attrait pour les investisseurs. Ce segment connaît également une demande soutenue, alimentée par la croissance constante des activités d'exploration et de développement terrestres dans les régions productrices de pétrole, tant matures qu'émergentes.

Le secteur de la fabrication offshore devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'intensification de l'exploration des réserves en eaux profondes et ultra-profondes. Bien qu'exigeant d'importants investissements, les projets offshore permettent d'accéder à des réserves d'hydrocarbures inexploitées et bénéficient des progrès technologiques réalisés dans les domaines de la construction sous-marine, des plateformes modulaires et des structures flottantes. L'augmentation des investissements des compagnies pétrolières nationales et des opérateurs privés dans le développement offshore accélère encore l'adoption de ces technologies par le marché. La diversification énergétique et les projets de GNL offshore contribuent également à cette croissance, soulignant l'importance stratégique de la fabrication offshore pour répondre à la demande énergétique mondiale.

• Par structure

Le marché de la fabrication d'équipements pétroliers et gaziers est segmenté, selon leur structure, en plateformes fixes, plateformes semi-submersibles, plateformes autoélévatrices et unités flottantes de production, de stockage et de déchargement (FPSO). Le segment des plateformes fixes a dominé le marché en 2024 grâce à leur stabilité, leur durabilité et leur longue durée de vie opérationnelle éprouvées en eaux peu profondes. Ces plateformes sont largement privilégiées pour leur capacité à supporter des équipements de forage et de production lourds, tout en garantissant sécurité et fiabilité dans des conditions marines variables. Leur solide expérience dans les opérations offshore mondiales renforce la confiance du marché et encourage les investissements à long terme.

Le segment des FPSO devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'intensification de l'exploration en eaux profondes et le besoin de solutions flexibles et déployables dans les zones offshore isolées. Les FPSO offrent des avantages tels que la mobilité, des délais d'installation réduits et la capacité de traiter et de stocker les hydrocarbures en mer, s'affranchissant ainsi des pipelines. Les entreprises adoptent de plus en plus les unités FPSO pour les gisements pétroliers frontaliers, grâce aux innovations en matière de conception de coque, de systèmes d'amarrage et de modularité des superstructures. La demande croissante de solutions flottantes de production s'inscrit dans le contexte de l'essor des activités pétrolières et gazières offshore en Afrique, en Amérique du Sud et en Asie du Sud-Est.

• Par secteur en amont

Selon le secteur amont, le marché est segmenté en exploration et production (E&P), transport et stockage. Le segment E&P a dominé le marché en 2024, grâce à l'expansion continue des projets d'exploration d'hydrocarbures et au développement de nouveaux gisements de pétrole et de gaz à l'échelle mondiale. Les opérateurs privilégient les installations de fabrication avancées afin d'optimiser l'efficacité de la production, d'améliorer la sécurité opérationnelle et de réduire les temps d'arrêt lors des opérations d'extraction. L'investissement dans des structures E&P modulaires et préfabriquées permet une mise en service plus rapide et une meilleure maîtrise des coûts, renforçant ainsi leur position dominante. La demande croissante de sécurité énergétique, tant dans les pays développés que dans les marchés émergents, contribue également à la domination durable des activités de fabrication pour l'E&P.

Le secteur des transports devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation des investissements dans les pipelines sous-marins, les infrastructures de transport de GNL et les installations pour pétroliers. La fabrication des infrastructures de transport exige une ingénierie spécialisée pour les pipelines haute pression et résistants à la corrosion, et l'adoption de matériaux innovants garantit la fiabilité et l'efficacité opérationnelle. Les progrès technologiques en matière de fabrication automatisée et de soudage des pipelines accélèrent la réalisation des projets, tandis que la croissance des échanges transfrontaliers d'énergie stimule la demande. Les entreprises privilégient de plus en plus les solutions de transport pour améliorer la connectivité de la chaîne d'approvisionnement et réduire les difficultés logistiques liées aux opérations pétrolières et gazières.

• Par secteur aval

En fonction du secteur aval, le marché est segmenté en raffinage, pétrochimie et gaz naturel liquéfié (GNL). Le segment du raffinage a dominé le marché en 2024 grâce aux volumes importants de pétrole brut traité et à l'infrastructure mondiale de raffinage bien établie. Les installations de fabrication pour le raffinage nécessitent des unités de traitement complexes, des réservoirs de stockage et des modules afin de garantir l'efficacité opérationnelle et le respect des normes environnementales. La modernisation continue des raffineries, visant à améliorer la production, la qualité des produits et l'efficacité énergétique, soutient la position dominante de ce segment. La demande en équipements de fabrication pour le raffinage est également renforcée par les mises à niveau en cours sur les marchés matures et les projets d'expansion dans les économies émergentes.

Le segment du GNL devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande mondiale croissante de gaz naturel et le développement des terminaux d'exportation de GNL. La fabrication d'unités de GNL comprend des réservoirs de stockage cryogéniques de pointe, des unités de regazéification et des modules de liquéfaction qui requièrent une ingénierie de précision et des matériaux innovants. La croissance est particulièrement forte dans des régions comme les États-Unis, le Qatar et l'Australie, où des projets GNL de grande envergure sont mis en service. L'intérêt croissant pour les carburants plus propres et les accords commerciaux internationaux sur le gaz accélèrent encore davantage l'expansion du marché de la fabrication d'unités de GNL.

• Par matériau de fabrication

En fonction du matériau de fabrication, le marché se segmente en acier, béton et matériaux composites. En 2024, l'acier dominait le marché avec une part de 60,5 %, grâce à son rapport résistance/poids élevé, sa polyvalence et son rapport coût-efficacité avantageux pour les structures terrestres et offshore. La fabrication en acier favorise la construction modulaire et le déploiement rapide de plateformes, de pipelines et d'unités de traitement, ce qui en fait un matériau de choix pour les opérateurs du monde entier. Sa large disponibilité et les techniques de fabrication éprouvées renforcent sa position dominante, garantissant fiabilité et facilité de maintenance.

Le segment des matériaux composites devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande d'alternatives légères, résistantes à la corrosion et à haute résistance à l'acier et au béton conventionnels. Les composites sont de plus en plus utilisés dans les applications en eaux profondes et offshore, notamment pour les pipelines, les structures sous-marines et les modules FPSO, où la durabilité et la longévité sont essentielles. Les innovations technologiques dans les plastiques renforcés de fibres, les composites en fibres de carbone et les matériaux hybrides élargissent leur champ d'application, tandis que le renforcement des normes environnementales et de sécurité favorise leur adoption dans les projets pétroliers et gaziers modernes.

Analyse régionale du marché de la fabrication de produits pétroliers et gaziers

- L'Amérique du Nord a dominé le marché de la fabrication d'équipements pétroliers et gaziers avec la plus grande part de revenus, soit plus de 35 %, en 2024, grâce à la présence d'infrastructures pétrolières avancées et à d'importants investissements dans des projets terrestres et en mer.

- Les opérateurs de la région se concentrent de plus en plus sur la modernisation des plateformes existantes et la fabrication de solutions modulaires afin d'améliorer l'efficacité opérationnelle et la sécurité.

- L'adoption généralisée des technologies de fabrication modernes, associée à des normes réglementaires rigoureuses, favorise une construction de haute qualité et réduit les délais des projets. Les États-Unis, en particulier, investissent massivement dans les projets en mer et en eaux profondes, renforçant ainsi leur position dominante sur le marché nord-américain.

Analyse du marché américain de la fabrication pour le secteur pétrolier et gazier

Le marché américain de la fabrication pour l'industrie pétrolière et gazière a généré la plus grande part de revenus en Amérique du Nord en 2024, porté par d'importantes activités d'exploration et de production (E&P) terrestres et offshore. L'augmentation de la production de pétrole et de gaz dans les gisements de schiste, conjuguée à la modernisation des infrastructures vieillissantes, stimule la demande de solutions de fabrication avancées. Les services de fabrication axés sur les plateformes, les pipelines et les unités modulaires en acier connaissent une forte croissance. Par ailleurs, les incitations gouvernementales et le soutien technologique apporté aux projets d'exploration en eaux profondes et offshore contribuent à accélérer la croissance du marché.

Analyse du marché européen de la fabrication pour le secteur pétrolier et gazier

Le marché européen de la fabrication d'infrastructures pétrolières et gazières devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par les investissements dans l'intégration des énergies renouvelables, les plateformes offshore et les infrastructures sous-marines. Les opérateurs privilégient de plus en plus les techniques de fabrication de haute précision afin de se conformer aux réglementations environnementales et de sécurité les plus strictes. Des pays comme la Norvège et les Pays-Bas enregistrent une forte demande en structures offshore et plateformes modulaires. Par ailleurs, les progrès réalisés dans le domaine des matériaux de fabrication, tels que les composites et l'acier résistant à la corrosion, stimulent la croissance des secteurs de l'exploration et de la production (E&P) ainsi que de l'aval.

Analyse du marché de la fabrication dans le secteur pétrolier et gazier au Royaume-Uni

Le marché britannique de la fabrication d'équipements pétroliers et gaziers devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par les projets de développement offshore en cours en mer du Nord. La nécessité de remplacer les infrastructures vieillissantes et d'améliorer l'efficacité opérationnelle encourage les investissements dans les techniques de fabrication modernes. Les solutions de fabrication modulaires et les unités FPSO gagnent en popularité, tandis que l'accent mis par le gouvernement sur les normes de sécurité et de durabilité favorise leur adoption par le marché. La chaîne d'approvisionnement bien établie et la main-d'œuvre qualifiée du Royaume-Uni permettent de réaliser des projets de fabrication à grande échelle, tant pour le marché intérieur que pour l'exportation.

Analyse du marché allemand de la fabrication pour le secteur pétrolier et gazier

Le marché allemand de la fabrication d'équipements pour le secteur pétrolier et gazier devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par les investissements dans les infrastructures énergétiques et l'intégration de technologies de pointe dans les procédés de fabrication. Les opérateurs allemands privilégient des solutions de haute qualité et respectueuses de l'environnement, notamment pour les projets de raffinage et de pétrochimie. L'intérêt croissant pour les unités de fabrication modulaires et les structures offshore durables soutient la croissance du marché. Par ailleurs, l'utilisation de l'acier et des matériaux composites dans les projets de fabrication s'inscrit dans les priorités du pays en matière de développement durable et d'innovation industrielle.

Analyse du marché de la fabrication pour le secteur pétrolier et gazier en Asie-Pacifique

Le marché de la fabrication d'équipements pétroliers et gaziers en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, portée par l'intensification des activités d'exploration, le développement offshore et les investissements dans les projets de GNL en Chine, en Inde et en Australie. La demande énergétique croissante et l'expansion des infrastructures pétrolières stimulent les besoins en fabrication, tant pour les secteurs terrestres qu'offshore. Par ailleurs, l'Asie-Pacifique s'impose comme un pôle de production pour la fabrication d'équipements pétroliers et gaziers, grâce à une main-d'œuvre compétitive, des matières premières abondantes et des chantiers navals modernes qui favorisent l'expansion du marché.

Analyse du marché japonais de la fabrication pour le secteur pétrolier et gazier

Le marché japonais de la fabrication d'installations pétrolières et gazières est en plein essor, porté par la multiplication des projets d'exploration offshore et l'importance croissante accordée aux infrastructures d'importation de GNL. Le pays privilégie des services de fabrication de haute qualité afin de répondre aux normes de sécurité et parasismiques les plus strictes. L'intégration de technologies de fabrication automatisées et de structures métalliques de pointe contribue à optimiser les délais de production. L'accent mis par le Japon sur l'intégration des énergies renouvelables et l'adoption de plateformes modulaires stimule davantage la demande dans les projets offshore et aval.

Analyse du marché chinois de la fabrication pour le secteur pétrolier et gazier

Le marché chinois de la fabrication pour l'industrie pétrolière et gazière a généré la plus grande part de revenus en Asie-Pacifique en 2024, grâce à une urbanisation rapide, à l'expansion de la production offshore et onshore et aux grands projets de GNL. La présence de nombreux chantiers navals et entreprises de fabrication nationaux offre des solutions performantes et économiques. Les initiatives gouvernementales visant à renforcer les infrastructures énergétiques et le nombre croissant de projets d'exploration en eaux profondes sont des facteurs clés de la croissance du marché. Par ailleurs, la position stratégique de la Chine dans la chaîne d'approvisionnement régionale en acier et en composants modulaires consolide ses capacités de fabrication et sa position dominante sur le marché.

Part de marché de la fabrication de produits pétroliers et gaziers

L'industrie de la fabrication de produits pétroliers et gaziers est principalement dominée par des entreprises bien établies, notamment :

- Newpark Resources Inc. (États-Unis)

- TechnipFMC plc (Royaume-Uni)

- DryDocks World (Émirats arabes unis)

- Larsen & Toubro Limited (Inde)

- McDermott International, Inc. (États-Unis)

- Lamprell plc (Émirats arabes unis)

- Northern Weldarc Ltd. (Canada)

- JGC Corporation (Japon)

- Gulf Piping Company (Groupe IMCC) (Émirats arabes unis)

- Bechtel Corporation (États-Unis)

- Eversendai Corporation Berhad (Malaisie)

- Fluor Corporation (États-Unis)

- Compagnie nationale de construction pétrolière (NPCC) (Émirats arabes unis)

- Saipem SpA (Italie)

- Lefebvre Engineering FZC (Émirats arabes unis)

- Solutions intégrées de flux, Inc. (États-Unis)

Dernières évolutions du marché mondial de la fabrication de produits pétroliers et gaziers

- En 2025, NOV a annoncé l'acquisition des activités de fabrication de National Oilwell Varco pour 2,8 milliards de dollars. Cette acquisition renforce considérablement les capacités de production et de fabrication de NOV, lui permettant de proposer une gamme plus étendue de solutions intégrées pour les projets pétroliers et gaziers terrestres et offshore. En combinant ressources et expertises technologiques, NOV est en mesure d'entreprendre des projets de fabrication plus importants et plus complexes, notamment des plateformes modulaires, des FPSO et des systèmes sous-marins. Cette opération témoigne également de la consolidation en cours sur le marché de la fabrication pour le secteur pétrolier et gazier, qui devrait renforcer la compétitivité, améliorer l'efficacité opérationnelle et élargir l'offre de services. Globalement, cette évolution devrait accélérer la croissance du marché en répondant à la demande mondiale croissante d'infrastructures pétrolières nouvelles et modernisées et en augmentant les capacités de rénovation des installations vieillissantes.

- En août 2022, Drydocks World-Dubai a signé un accord stratégique avec Silverstream Technologies afin de promouvoir la technologie de lubrification à l'air pour les navires entretenus dans son chantier naval. La lubrification à l'air réduit la traînée hydrodynamique, améliore le rendement énergétique et aide les navires à se conformer aux réglementations de l'OMI relatives à l'indice d'efficacité énergétique des navires existants (EEXI) et à l'indicateur d'intensité carbone (CII). En devenant installateur agréé de cette technologie, Drydocks World se positionne comme un acteur clé des solutions durables pour la construction navale et la fabrication d'installations offshore. Cette collaboration renforce le marché des services de modernisation et des technologies écoénergétiques dans le secteur pétrolier et gazier, encourageant l'adoption de pratiques de fabrication respectueuses de l'environnement. Elle offre également de nouvelles opportunités aux chantiers navals et aux fournisseurs de services de fabrication offshore de se différencier grâce à des solutions à forte valeur ajoutée et conformes à la réglementation.

- En mai 2022, Drydocks World a conclu un accord avec Yinson Production (Malaisie) pour moderniser, rénover et convertir le FPSO Atlanta pour le compte de la compagnie pétrolière brésilienne Enauta. Ce projet illustre le recours croissant aux services de rénovation et d'extension de la durée de vie des systèmes flottants de production offshore, notamment en eaux profondes. La modernisation du FPSO Atlanta souligne l'importance stratégique des capacités de fabrication modulaires et spécialisées pour prolonger la durée de vie des actifs, optimiser l'efficacité de la production et réduire les dépenses d'investissement des opérateurs. Sur le plan du marché, cela met en lumière un segment en pleine croissance de l'industrie de la fabrication pétrolière et gazière, axé sur la rénovation et la modernisation, qui devrait se développer à mesure que les réserves offshore arriveront à maturité et que les opérateurs rechercheront des solutions d'infrastructure rentables.

- En avril 2022, le gouvernement fédéral a octroyé à Chantier Davie un contrat de 6,5 millions de dollars américains pour des travaux de réaménagement du NGCC Louis S. St-Laurent, navire de la Garde côtière canadienne, dans ses installations de Québec. Sous-traité par Babcock Canada, ce projet souligne la demande croissante de services de fabrication de précision dans les secteurs gouvernementaux et de la défense, notamment pour la modernisation et l'entretien spécialisés de navires extracôtiers. Ce contrat s'inscrit dans une tendance plus large du marché de la fabrication pour l'industrie pétrolière et gazière : la formation de chantiers navals multiservices capables de gérer des projets tant énergétiques que maritimes. De telles initiatives, soutenues par le gouvernement, génèrent des revenus pour les fournisseurs de services de fabrication et renforcent les capacités techniques et l'expertise de la main-d'œuvre, contribuant ainsi à la stabilité et à la croissance à long terme du marché dans la région.

- En avril 2021, la branche construction de L&T a remporté des contrats pour la conception et la construction de deux sous-stations 132/11 kV à Dubaï, aux Émirats arabes unis, incluant des appareillages de commutation à isolation gazeuse de pointe. Ces commandes clés en main témoignent de la demande croissante de solutions intégrées d'ingénierie et de fabrication pour les projets d'infrastructures énergétiques, souvent liés à l'exploitation pétrolière et gazière. Ce projet illustre l'intérêt grandissant pour la modernisation, les technologies à haut rendement et le développement d'infrastructures à grande échelle au Moyen-Orient. Pour le marché de la fabrication dans le secteur pétrolier et gazier, il démontre le rôle croissant des fournisseurs de fabrication diversifiés, capables de proposer des solutions complexes et de haute précision, soutenant les secteurs amont et aval tout en permettant une exécution rapide des projets et le respect des normes opérationnelles les plus strictes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.