Global Oligometastasis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.50 Billion

USD

4.80 Billion

2024

2032

USD

2.50 Billion

USD

4.80 Billion

2024

2032

| 2025 –2032 | |

| USD 2.50 Billion | |

| USD 4.80 Billion | |

| % | |

|

Marché mondial du traitement des oligométastases, segmenté par localisation des métastases (os, cerveau, foie, poumons et autres), diagnostic (échographie, tomodensitométrie, scintigraphie osseuse et autres), traitement (transplantation d'organes, chimiothérapie, radiothérapie, thoracocentèse et autres), voie d'administration (orale, injectable et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies en ligne, pharmacies de détail et autres) et pays (États-Unis, Canada, Mexique, Pérou, Brésil, Argentine, reste de l'Amérique du Sud, Allemagne, Italie, Royaume-Uni, France, Espagne, Pays-Bas, Belgique, Suisse, Turquie, Russie, Hongrie, Lituanie, Autriche, Irlande, Norvège, Pologne, reste de l'Europe, Japon, Chine, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Vietnam, reste de l'Asie-Pacifique, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Koweït, Israël, Égypte, reste du Moyen-Orient et de l'Afrique) : tendances et prévisions du secteur. 2032.

Taille du marché du traitement des oligométastases

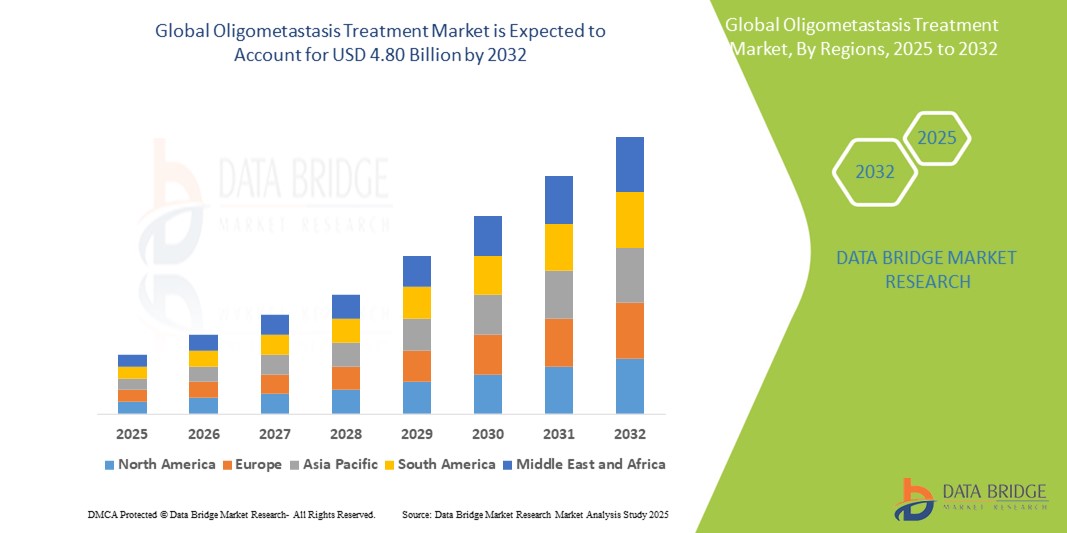

- Le marché mondial des traitements des oligométastases était évalué à 2,50 milliards de dollars américains en 2024 et devrait atteindre 4,80 milliards de dollars américains d'ici 2032 , avec un TCAC de 8,50 % au cours de la période de prévision.

- La croissance du marché mondial des traitements des oligométastases est largement alimentée par l'incidence croissante des cancers métastatiques et la hausse des dépenses de santé, ainsi que par le développement de collaborations stratégiques entre les acteurs du marché et une augmentation des activités de recherche et de développement pour les thérapies ciblées, ce qui entraîne une demande accrue de traitements spécifiques à cette affection dans les régions développées et en développement.

- Par ailleurs, la sensibilisation croissante aux oligométastases et la disponibilité d'outils diagnostiques et d'imagerie de pointe font de la radiothérapie stéréotaxique corporelle (SBRT), de la résection chirurgicale et de l'immunothérapie les traitements de choix. Ces facteurs convergents accélèrent l'adoption de stratégies thérapeutiques multimodales, stimulant ainsi significativement la croissance du marché mondial du traitement des oligométastases.

Analyse du marché du traitement des oligométastases

- Les traitements des oligométastases, qui comprennent la radiothérapie avancée (SBRT/SABR), la résection chirurgicale et les thérapies systémiques comme la chimiothérapie et l'immunothérapie, sont des composantes de plus en plus essentielles de la prise en charge des cancers métastatiques limités chez diverses populations de patients en raison de leur potentiel de contrôle de la maladie et d'amélioration des résultats pour les patients.

- La demande croissante de traitements efficaces contre les oligométastases est principalement alimentée par une meilleure compréhension de la maladie en tant qu'état intermédiaire, par les progrès de l'imagerie diagnostique (par exemple, PET/CT) et par une importance accrue accordée à la planification multidisciplinaire des traitements.

- L'Amérique du Nord détiendra une part importante des revenus du marché mondial du traitement des oligométastases en 2025, caractérisée par une adoption précoce des thérapies anticancéreuses avancées, des dépenses de santé élevées et une forte présence d'institutions de recherche clés et d'hôpitaux spécialisés, les États-Unis connaissant une croissance substantielle de l'adoption d'approches de traitement multidisciplinaires, en particulier dans les centres de cancérologie complets et les établissements médicaux universitaires, grâce aux innovations dans les techniques de radiothérapie stéréotaxique et le développement de médicaments ciblés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché mondial du traitement des oligométastases au cours de la période de prévision, grâce à un accès accru aux soins de santé, une sensibilisation croissante aux traitements avancés contre le cancer et des investissements croissants dans les infrastructures de santé.

- Le segment de la radiothérapie (par traitement) devrait constituer un segment important du marché mondial du traitement des oligométastases en 2025, en raison du besoin inhérent d'interventions locales très précises et efficaces pour les croissances métastatiques limitées.

Portée du rapport et segmentation du marché du traitement des oligométastases

|

Attributs |

Aperçu du marché du traitement des oligométastases |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du traitement des oligométastases

« Une précision accrue des traitements grâce à des diagnostics avancés et des approches personnalisées »

- L'intégration croissante des technologies de diagnostic avancées et des stratégies de traitement personnalisées, s'appuyant sur le profilage moléculaire et les innovations en imagerie, constitue une tendance majeure et en pleine accélération sur le marché mondial du traitement des oligométastases. Cette convergence technologique améliore significativement la précision des traitements et les résultats pour les patients.

- Par exemple, les techniques d'imagerie avancées telles que la TEP/TDM et l'IRM à haute résolution sont de plus en plus utilisées pour identifier tous les sites métastatiques et délimiter précisément les volumes tumoraux, permettant ainsi aux cliniciens d'adapter les plans de traitement aux caractéristiques uniques et à la localisation exacte de chaque lésion. De même, les biopsies liquides apparaissent comme des outils permettant de détecter l'ADN tumoral circulant (ADNtc) et de prédire la réponse au traitement, orientant ainsi les choix thérapeutiques systémiques.

- L'intégration de techniques diagnostiques sophistiquées dans le traitement des oligométastases permet notamment d'identifier des cibles thérapeutiques potentielles et de prédire la réponse au traitement, ce qui contribue à une prise de décision clinique plus éclairée. Par exemple, la détection d'altérations génomiques spécifiques pourrait indiquer une sensibilité à certaines thérapies ciblées ou immunothérapies.

- L'intégration harmonieuse des données diagnostiques aux différentes modalités de traitement favorise une prise en charge plus coordonnée et efficace de cette maladie complexe. Grâce à un plan de traitement unifié, les spécialistes peuvent combiner la radiothérapie stéréotaxique corporelle (SBRT), la métastasectomie chirurgicale, la chimiothérapie, l'immunothérapie et les thérapies ciblées, offrant ainsi une expérience patient complète et personnalisée. De plus, la planification avancée de la radiothérapie guidée par l'imagerie fonctionnelle permet aux patients d'optimiser le contrôle local de la maladie tout en minimisant la toxicité.

- Cette tendance vers des stratégies de traitement plus précises, ciblées et interconnectées redéfinit en profondeur les attentes en matière de prise en charge des oligométastases. Par conséquent, les instituts de recherche et les entreprises pharmaceutiques développent de nouvelles thérapies basées sur des cibles moléculaires et explorent des stratégies combinatoires innovantes avec des traitements ablatifs locaux.

- La demande de traitements contre les oligométastases offrant une intégration parfaite des diagnostics avancés et des approches personnalisées croît rapidement dans les centres de cancérologie spécialisés et les instituts de recherche, car les cliniciens privilégient de plus en plus l'efficacité et l'amélioration de la survie des patients.

Dynamique du marché des traitements des oligométastases

Conducteur

« Besoins croissants dus à la prévalence croissante du cancer et à l’adoption de techniques de diagnostic avancées »

- L'augmentation de la prévalence du cancer et des maladies métastatiques chez les individus, associée à l'adoption accélérée de techniques de diagnostic avancées, est un facteur important de la demande accrue sur le marché mondial du traitement des oligométastases.

- Par exemple, les techniques d'imagerie avancées telles que la TEP/TDM au PSMA sont de plus en plus utilisées pour identifier et localiser précisément même les petites lésions métastatiques, dans l'optique d'intégrer l'imagerie fonctionnelle et moléculaire de pointe au parcours diagnostique des oligométastases. Ces stratégies mises en œuvre par les principaux acteurs devraient stimuler la croissance du marché des traitements des oligométastases au cours de la période de prévision.

- À mesure que les professionnels de la santé prennent davantage conscience de la complexité des maladies oligométastatiques et recherchent une précision diagnostique accrue pour leurs patients, les outils de diagnostic avancés offrent des fonctionnalités telles que le profilage moléculaire détaillé, l'analyse d'imagerie complète et la détection de l'ADN tumoral circulant (ADNtc), constituant une amélioration significative par rapport aux méthodes de stadification traditionnelles.

- De plus, la popularité croissante des approches de médecine personnalisée et le désir de solutions de soins de santé interconnectées font des diagnostics sophistiqués une composante intégrante de la planification du traitement des oligométastases, offrant une intégration transparente avec les discussions d'équipes multidisciplinaires et les plateformes de traitement.

- L'intérêt d'une caractérisation tumorale précise, de l'identification de cibles thérapeutiques potentielles et de la possibilité de suivre l'évolution de la maladie grâce à des applications diagnostiques avancées sont des facteurs clés qui favorisent l'adoption de ces technologies en recherche et en pratique clinique. La tendance à un dépistage plus précoce et la disponibilité croissante de plateformes diagnostiques ultrasensibles contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant la complexité du diagnostic et les coûts du traitement »

- Les difficultés liées au diagnostic et à l'hétérogénéité des oligométastases constituent un obstacle majeur à une meilleure compréhension de cette pathologie et à une prise en charge efficace. Comme elle peut présenter divers types de tumeurs primitives, de sites métastatiques et de profils biologiques, le diagnostic précis et la stratification des risques s'avèrent complexes, suscitant des inquiétudes chez les professionnels de santé quant aux stratégies thérapeutiques optimales et au pronostic des patients.

- Par exemple, des cas complexes présentant des caractéristiques communes entre une véritable oligométastase et une maladie disséminée à un stade précoce ont rendu certains cliniciens réticents à adopter des protocoles de traitement local définitifs sans un examen multidisciplinaire approfondi. L'absence de définition universellement acceptée de l'oligométastase contribue également à cette difficulté.

- Relever ces défis diagnostiques grâce à des techniques d'imagerie avancées (par exemple, des traceurs TEP de pointe), des critères cliniques standardisés et une caractérisation moléculaire complète est essentiel pour renforcer la confiance des cliniciens. Les grands centres de cancérologie mettent l'accent sur leurs approches diagnostiques intégrées et leurs réunions de concertation pluridisciplinaires spécialisées en oncologie dans leurs parcours de soins afin de rassurer les médecins prescripteurs. Par ailleurs, le coût relativement élevé des bilans diagnostiques approfondis et des traitements multimodaux des oligométastases, comparé aux soins palliatifs, peut constituer un obstacle à l'accès aux soins pour les patients, notamment dans les régions aux ressources de santé limitées ou pour les personnes bénéficiant d'une couverture d'assurance insuffisante. Si les progrès diagnostiques peuvent devenir plus accessibles avec le temps, les thérapies spécialisées telles que la radiothérapie stéréotaxique ou les interventions chirurgicales complexes restent souvent très onéreuses.

- Bien que les coûts du traitement puissent être partiellement compensés par l'assurance dans certaines régions, le fardeau financier perçu de la prise en charge d'un cancer complexe et potentiellement curable peut tout de même entraver des soins rapides et complets, en particulier pour ceux qui ne disposent pas d'un soutien financier adéquat ou qui vivent dans des zones mal desservies.

- Surmonter ces défis grâce à des efforts de recherche collaborative visant à affiner les critères diagnostiques, au développement de stratégies diagnostiques et thérapeutiques plus rentables et à un meilleur accès aux soins spécialisés sera essentiel pour une amélioration durable des résultats des patients sur le marché du traitement des oligométastases.

Étendue du marché du traitement des oligométastases

Le marché est segmenté en fonction des sites de métastase, du diagnostic, du traitement, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

Par type de traitement

Le marché du traitement des oligométastases est segmenté, selon le type de traitement, en radiothérapie (SBRT/SABR, SRS, conventionnelle), chirurgie (métastasectomie), chimiothérapie, immunothérapie, thérapies ciblées, techniques ablatives (RFA, cryoablation, ablation par micro-ondes) et autres. Le segment de la radiothérapie (SBRT/SABR, SRS, conventionnelle) représente la plus grande part de marché en termes de revenus, grâce à la grande précision et au caractère non invasif de la radiothérapie stéréotaxique ablative, ainsi qu'à l'impératif d'un contrôle localisé des lésions métastatiques. Les professionnels de santé privilégient souvent le traitement des oligométastases par radiothérapie conformationnelle à haute dose en raison de son potentiel de contrôle à long terme de la maladie et de son impact significatif sur le pronostic des patients. Le marché est également fortement axé sur les radiothérapies avancées, du fait des efforts de recherche continus visant à développer des protocoles de traitement efficaces et à améliorer les taux de survie.

Les segments de la chirurgie (métastasectomie) et des thérapies systémiques (chimiothérapie, immunothérapie, thérapies ciblées) sont également importants en raison de leur rôle crucial dans la prise en charge des oligométastases et de la nécessité d'une sélection rigoureuse des patients et de stratégies thérapeutiques combinées appropriées afin de prévenir d'éventuelles complications ou récidives. Si les choix de traitement spécifiques dépendent du type de tumeur primitive et du site métastatique, ces modalités nécessitent une surveillance attentive et un traitement personnalisé, contribuant ainsi à la demande globale sur le marché du traitement des oligométastases. La variété des approches chirurgicales pour les lésions résécables et la sophistication croissante des agents systémiques contribuent également à l'importance de ces segments.

Par diagnostic

Le marché du traitement des oligométastases est segmenté, selon le diagnostic, en échographie, tomodensitométrie (TDM), scintigraphie osseuse, tomographie par émission de positons couplée à la TDM (TEP/TDM), imagerie par résonance magnétique (IRM) et autres. Les segments TEP/TDM et IRM ont représenté une part importante du chiffre d'affaires au cours de la période étudiée, grâce à leur sensibilité et spécificité supérieures pour la détection de lésions métastatiques limitées dans différentes parties du corps. Ces outils diagnostiques avancés sont souvent utilisés dans le cadre de protocoles de bilan d'extension complets afin d'identifier précisément le nombre et la localisation des oligométastases.

L'échographie, la tomodensitométrie et la scintigraphie osseuse sont également des examens essentiels dont la croissance devrait être soutenue, grâce à leur large disponibilité, leur rapport coût-efficacité et leur utilité pour le dépistage initial ou l'évaluation de sites spécifiques. Ces méthodes diagnostiques sont souvent utilisées pour les évaluations préliminaires ou pour guider les interventions, contribuant ainsi au parcours diagnostique global des oligométastases. Les progrès en matière de résolution d'imagerie et l'intégration de l'analyse par intelligence artificielle améliorent encore leur précision et leur utilité dans l'identification des oligométastases.

Par voie d'administration

Selon la voie d'administration, le marché des traitements des oligométastases se divise en trois segments : oral, injectable et autres. Le segment injectable a représenté une part importante du chiffre d'affaires au cours de la période étudiée, grâce à l'administration courante de thérapies systémiques telles que la chimiothérapie, l'immunothérapie et les thérapies ciblées par voie intraveineuse ou sous-cutanée, garantissant une diffusion rapide et précise des principes actifs. Les voies injectables sont souvent privilégiées pour les médicaments à forte activité nécessitant un dosage contrôlé et un effet systémique immédiat.

Le segment de la voie orale est également crucial et devrait connaître une croissance soutenue, grâce à sa facilité d'utilisation pour les patients et au développement croissant de formulations orales pour diverses thérapies ciblées et agents de chimiothérapie. L'administration orale est souvent employée pour les traitements d'entretien ou pour les médicaments offrant une efficacité comparable aux formes injectables, avec une meilleure observance thérapeutique, contribuant ainsi à la demande globale sur le marché du traitement des oligométastases. Les progrès réalisés en matière d'encapsulation et de biodisponibilité des médicaments améliorent encore la précision et l'utilité des traitements administrés par voie orale.

Par les utilisateurs finaux

Le marché du traitement des oligométastases est segmenté, selon les utilisateurs finaux, en hôpitaux, cliniques spécialisées, instituts de recherche et autres. Le segment des hôpitaux a représenté une part importante du chiffre d'affaires au cours de la période étudiée, grâce à son infrastructure complète de soins multidisciplinaires en cancérologie, incluant l'imagerie diagnostique avancée, les services de radio-oncologie et les capacités chirurgicales. Les hôpitaux sont souvent les centres de référence pour le diagnostic initial, la planification complexe des traitements et l'administration des différentes thérapies contre les oligométastases.

Les segments des cliniques spécialisées et des instituts de recherche sont également essentiels et devraient connaître une croissance soutenue, grâce à leur expertise pointue dans des modalités de traitement spécifiques (par exemple, les cliniques de radio-oncologie) et à leur rôle central dans les essais cliniques et le développement de nouvelles thérapies. Les cliniques spécialisées offrent souvent des soins ambulatoires spécialisés, tandis que les instituts de recherche contribuent de manière significative à l'amélioration de la compréhension et du traitement des oligométastases, contribuant ainsi à la demande globale sur le marché des traitements de cette maladie. Les progrès réalisés dans la prise en charge ambulatoire et le nombre croissant d'études cliniques améliorent encore la précision et l'efficacité de la gestion des oligométastases dans ces contextes.

Analyse régionale du marché du traitement des oligométastases

- L'Amérique du Nord occupe une place de choix sur le marché du traitement des oligométastases, avec une part de revenus importante, grâce à un système de santé bien établi et à une prise de conscience croissante de la possibilité de traiter les cancers métastatiques limités.

- Les professionnels de la santé de la région accordent une grande importance à l'accès à des outils de diagnostic avancés (par exemple, PET/CT), à des équipes de traitement multidisciplinaires et à des approches thérapeutiques innovantes telles que la radiothérapie ablative stéréotaxique (SBRT) et la chirurgie ciblée sur les métastases pour la prise en charge des maladies oligométastatiques.

- Cette priorité accordée aux soins complets est renforcée par des activités de recherche solides, la présence de centres de cancérologie spécialisés et complets, et des groupes de défense des droits des patients, faisant des modalités de traitement avancées une approche privilégiée pour la prise en charge de cette maladie complexe, tant en soins primaires qu'en milieu de référence.

Aperçu du marché américain des traitements des oligométastases

Le marché américain du traitement des oligométastases a généré une part de revenus importante en Amérique du Nord, porté par l'intérêt croissant porté au dépistage précoce et à la prise en charge spécialisée des cancers métastatiques limités. Les professionnels de santé privilégient de plus en plus l'amélioration des résultats pour les patients grâce à des modalités diagnostiques avancées telles que le PET/CT et des stratégies de traitement locales et systémiques personnalisées. L'importance accrue accordée aux équipes de soins multidisciplinaires, conjuguée à la multiplication des centres de cancérologie spécialisés et à des initiatives de recherche clinique robustes, dynamise davantage le secteur du traitement des oligométastases. Par ailleurs, l'intégration croissante de technologies diagnostiques sophistiquées et le développement de nouvelles approches thérapeutiques, notamment la radiothérapie stéréotaxique et les thérapies ciblées, contribuent significativement à l'évolution de ce marché aux États-Unis.

Aperçu du traitement des oligométastases en Europe

Le marché européen du traitement des oligométastases devrait connaître une croissance annuelle composée (TCAC) notable tout au long de la période de prévision, principalement grâce à une infrastructure de soins de santé bien établie et à la reconnaissance croissante des oligométastases comme une pathologie traitable. L'amélioration des capacités diagnostiques, conjuguée à la demande d'une prise en charge globale du cancer, favorise l'adoption de protocoles de traitement avancés. Les établissements de santé européens s'attachent également à améliorer les résultats et la qualité de vie des patients grâce à des approches multidisciplinaires. La région connaît des progrès significatifs en matière de diagnostic (par exemple, les traceurs TEP avancés), de thérapies ablatives locales (par exemple, la radiothérapie stéréotaxique corporelle) et de thérapies systémiques (par exemple, les immunothérapies et les thérapies ciblées), avec l'intégration de traitements innovants aussi bien dans les centres de cancérologie de premier recours que dans les unités d'oncologie spécialisées.

Aperçu du marché britannique des traitements des oligométastases

Le marché britannique du traitement des oligométastases devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'intérêt croissant porté aux soins spécialisés en cancérologie et par la volonté d'améliorer la prise en charge des patients. Par ailleurs, les préoccupations liées à la progression du cancer vers un stade métastatique limité incitent les établissements de santé et les instituts de recherche à privilégier les solutions diagnostiques et thérapeutiques de pointe. L'engagement du Royaume-Uni en faveur de l'innovation dans le domaine de la santé, conjugué à son réseau bien établi d'hôpitaux et de centres de cancérologie spécialisés, devrait continuer à stimuler la croissance du marché dans la prise en charge des oligométastases.

Aperçu du marché allemand des traitements des oligométastases

Le marché allemand du traitement des oligométastases devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une meilleure compréhension du potentiel curatif des traitements dans les cas de métastases limitées et par la demande croissante de thérapies technologiquement avancées et fondées sur des preuves. Le système de santé allemand, performant et axé sur la recherche et les soins centrés sur le patient, favorise l'adoption de stratégies diagnostiques et thérapeutiques innovantes pour les oligométastases, notamment dans les centres d'oncologie spécialisés et les hôpitaux universitaires. L'intégration de l'imagerie avancée, comme le PET/CT au PSMA, et de techniques de radiothérapie de haute précision, telles que la radiothérapie stéréotaxique corporelle (SBRT), contribue significativement aux progrès de la prise en charge des patients.

Aperçu du marché des traitements des oligométastases en Asie-Pacifique

Le marché des traitements des oligométastases en Asie-Pacifique est promis à une croissance annuelle composée (TCAC) significative, portée par l'urbanisation croissante, la sensibilisation accrue aux soins de santé et les progrès des infrastructures médicales dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour l'amélioration des soins contre le cancer, soutenu par des initiatives gouvernementales favorisant la modernisation du système de santé, stimule l'adoption de modalités de traitement avancées pour les métastases limitées. De plus, l'émergence de la région Asie-Pacifique comme pôle de recherche et développement médical contribue à rendre les traitements spécialisés des oligométastases plus accessibles et plus abordables pour un plus grand nombre de patients.

Aperçu du marché japonais des traitements des oligométastases

Le marché japonais du traitement des oligométastases suscite un intérêt croissant grâce à l'infrastructure médicale de pointe du pays, au vieillissement rapide de sa population et à l'importance accordée à la qualité des soins oncologiques. Le marché japonais privilégie un diagnostic précis et des traitements efficaces pour les métastases limitées. L'adoption de technologies médicales avancées, telles que la protonthérapie et l'ionothérapie, ainsi que l'imagerie sophistiquée, est stimulée par le nombre croissant de centres médicaux spécialisés et d'initiatives de recherche. L'intégration de techniques d'imagerie sophistiquées et du profilage moléculaire dans la planification des traitements, associée à une approche multidisciplinaire, alimente cette croissance. Par ailleurs, le vieillissement de la population japonaise devrait accroître la demande de solutions de soins oncologiques complètes et personnalisées, tant en milieu hospitalier qu'universitaire, à mesure que les oligométastases deviennent un stade du cancer mieux reconnu et traité de manière plus active.

Aperçu du marché chinois du traitement des oligométastases

Le marché chinois du traitement des oligométastases a représenté une part importante des revenus de la région Asie-Pacifique, grâce à l'augmentation des dépenses de santé, à l'urbanisation rapide et à l'adoption croissante de traitements médicaux de pointe. La Chine figure parmi les plus grands marchés de la santé au monde, et les traitements spécialisés pour les cancers métastatiques limités, comme les oligométastases, sont de plus en plus prioritaires dans les grands hôpitaux et centres d'oncologie. L'amélioration des infrastructures de soins contre le cancer, la disponibilité croissante d'options diagnostiques avancées (par exemple, les traceurs TEP à haute sensibilité) et d'ablation locale (par exemple, la radiothérapie stéréotaxique corporelle, la radiologie interventionnelle), ainsi que la sensibilisation accrue des professionnels de santé, sont les principaux facteurs de croissance de ce marché en Chine.

Part de marché du traitement des oligométastases

Le secteur du traitement des oligométastases est principalement dominé par des entreprises bien établies, notamment :

- Merck & Co., Inc. (États-Unis)

- Philogène (Suisse)

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Bayer AG (Allemagne)

- Société Bristol-Myers Squibb (États-Unis)

- CELGENE CORPORATION (USA)

- Lilly (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- Services Johnson & Johnson, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Sanofi (France)

- Société pharmaceutique Takeda Limitée (Japon)

- GlaxoSmithKline plc. (Royaume-Uni)

- Promega Corporation (États-Unis)

- Akorn, Incorporated (États-Unis)

- Reata Pharmaceuticals, Inc. (États-Unis)

- Genentech, Inc. (États-Unis)

- Varian Medical Systems (États-Unis)

- Elekta (Suède)

- Accuray (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Intuitive Surgical (États-Unis)

- Stryker (États-Unis)

- Terumo Corporation (Japon)

- Olympus Corporation (Japon)

Dernières évolutions du marché mondial du traitement des oligométastases

- En 2025, des progrès significatifs ont été réalisés dans l'application de la thérapie par radioligands PSMA (RLT) au cancer de la prostate oligométastatique , en mettant l'accent sur des interventions potentiellement curatives pour les cas de maladie peu étendue. Cette approche, présentée lors du congrès PSMA and Beyond 2025, vise à améliorer l'efficacité du traitement et à contrôler la progression tumorale, marquant ainsi une évolution vers des stratégies thérapeutiques plus ciblées.

- En 2025, l'intégration de l'intelligence artificielle (IA) en radio-oncologie a continué de s'accélérer , notamment en ce qui concerne la radiothérapie adaptative et la planification automatisée des traitements pour les cas complexes tels que les oligométastases. L'objectif est d'améliorer significativement la précision des traitements en tenant compte des modifications anatomiques en temps réel, et ainsi d'optimiser les résultats pour les patients.

- En 2025, de nouvelles thérapies systémiques ont bénéficié d'une procédure d'approbation accélérée de la FDA pour divers cancers métastatiques, notamment pour la prise en charge de la composante systémique des oligométastases . Ces approbations concernent des thérapies ciblées et des immunothérapies, illustrant ainsi l'enrichissement de la palette d'outils thérapeutiques pour des approches personnalisées.

- En 2024, le rôle de la biopsie liquide dans la prise en charge des oligométastases s'est affirmé , avec des recherches actives sur son potentiel pour la détection de la maladie résiduelle minimale et le suivi de la réponse au traitement. Cette approche minimalement invasive promet d'offrir des informations en temps réel sur la dynamique tumorale, permettant ainsi d'adapter les interventions thérapeutiques.

- En 2024, les essais cliniques en cours ont continué d'apporter des informations cruciales sur les séquences de traitement optimales et les critères de sélection des patients atteints de cancers gastro-intestinaux oligométastatiques , soulignant ainsi l'évolution des connaissances sur cette pathologie. Les résultats de ces études devraient permettre d'affiner les algorithmes de traitement et de favoriser des approches plus personnalisées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE PESTEL

4.2 LE MODÈLE DES CINQ FORCES DE PORTER

5 PERSPECTIVES DU SECTEUR

5.1 ANALYSE DES BREVETS

5.1.1 PAYSAGE DES BREVETS

5.1.2 NUMÉRO USPTO

5.1.3 EXPIRATION DU BREVET

5.1.4 NUMÉRO D'ÉPIO

5.1.5 FORCE ET QUALITÉ DU BREVET

5.1.6 REVENDICATIONS DE BREVET

5.1.7 CITATIONS DE BREVETS

5.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

5.1.9 DOSSIER DE BREVET

5.1.10 CONTRATS REÇUS POUR LE BREVET

5.1.11 CONTEXTE TECHNOLOGIQUE

5.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURÉS

5.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

5.4 DIAGRAMME DE FLUX DES PATIENTS

5.5 STRATÉGIES DE TARIFICATION CLÉS

5.6 STRATÉGIES CLÉS DE RECRUTEMENT DES PATIENTS

5.7 ENTRETIENS AVEC DES SPÉCIALISTES

5.8 AUTRES APERÇUS DE KOLS

6 ÉPIDÉMIOLOGIE

6.1 INCIDENCE DE TOUS LES CAS PAR SEXE

6.2 TAUX DE TRAITEMENT

6.3 TAUX DE MORTALITÉ

6.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

6.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

7 FUSIONS ET ACQUISITIONS

7.1 LICENCE

7.2 ACCORDS DE COMMERCIALISATION

8 CADRE RÉGLEMENTAIRE

8.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

8.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES GÉOGRAPHIES

8.3 PROCÉDURES D'APPROBATION RÉGLEMENTAIRE

8.4 LICENCE ET ENREGISTREMENT

8.5 SURVEILLANCE APRÈS-MARKETING

8.6 LIGNES DIRECTRICES RELATIVES AUX BONNES PRATIQUES DE FABRICATION (BPF)

9 ANALYSE DU PIPELINE

9.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

9.2 PROGRAMME DE THÉRAPIE MÉDICAMENTE

9.3 CANDIDATS DE LA PHASE III

9.4 CANDIDATS DE LA PHASE II

9.5 CANDIDATS DE LA PHASE I

9.6 AUTRES (PRÉCLINIQUES ET DE RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LE TRAITEMENT DES OLIGOMÉTASTASES

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 2 RÉPARTITION DES PRODUITS ET DES PROJETS PAR PHASE

Phase Nombre de projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Demande de brevet américaine déposée/approuvée, mais pas encore commercialisée XX

Total XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PHASE

Domaine thérapeutique : Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE

Projet de recherche préclinique/technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

FIGURE 1 PRINCIPALES ENTITÉS BASÉES SUR UN APERÇU DE LA R&D POUR LE MARCHÉ DU TRAITEMENT DES OLIGOMÉTASTASES

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

10 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

10.1 MÉDICAMENT

10.1.1 NOM DE MARQUE

10.1.2 NOM GÉNÉRIQUE

10.2 INDICATION THÉRAPEUTIQUE

10.3 CLASSE PHARACOLOGIQUE DU MÉDICAMENT

10.4 INDICATION PRINCIPALE DU MÉDICAMENT

10.5 SITUATION DU MARCHÉ

10.6 TYPE DE MÉDICAMENT

10.7 FORME DE DOSAGE DES MÉDICAMENTS

10.8 DISPONIBILITÉ DES DOSAGES

10.9 TYPE D'EMBALLAGE

10.1 VOIE D'ADMINISTRATION DU MÉDICAMENT

10.11 FRÉQUENCE D'ADMINISTRATION

10.12 ANALYSE DES DROGUES

10.13 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

10.13.1 PRÉVISIONS PERSPECTIVES DU MARCHÉ

10.13.2 COMPÉTITION CROISÉE

10.13.3 PORTEFEUILLE THÉRAPEUTIQUE

10.13.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

11 ACCÈS AU MARCHÉ

11.1 PRÉVISIONS DE MARCHÉ SUR 10 ANS

11.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

11.3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA (ANNUELLEMENT)

11.4 FABRICANTS ET TRANSACTIONS DE MÉDICAMENTS

11,5 CONSOMMATION DE MÉDICAMENTS MAJEURS

11.6 PRATIQUES DE TRAITEMENT ACTUELLES

11.7 IMPACT DES THÉRAPIES À VENIR

12 ANALYSE R&D

12.1 ANALYSE COMPARATIVE

12.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

12.3 ANALYSE APPROFONDIE DES ÉTAPES RÉGLEMENTAIRES

12.4 ÉVALUATION THÉRAPEUTIQUE

12.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

13 APERÇU DU MARCHÉ

13.1 CONDUCTEURS

13.2 MESURES DE RETENUE

13.3 OPPORTUNITÉS

13.4 DÉFIS

14 SCÉNARIO DE MARCHÉ DES MALADIES OLIGOPROGRESSIVES

14.1 INTRODUCTION

14.2 TYPE DE MALADIE OLIGOPROGRESSIVE

14.2.1 RÉPÉTER L'OLIGOPROGRESSION

14.2.2 OLIGOPROGRESSION INDUITE

14.2.3 AUTRES

14.3 TYPE DE THÉRAPIE (ANALYSE QUALITATIVE ET QUANTITATIVE)

14.3.1 THÉRAPIE CIBLÉE

14.3.1.1. RADIOSURGERIE STÉRÉOTACTIQUE

14.3.1.2. CRYOTHÉRAPIE

14.3.1.3. CHIRURGIE

14.3.2 THÉRAPIE LOCALE

14.3.2.1. RADIOTHÉRAPIE

14.3.2.2. PROCÉDURES ABLATIVES SANS RAYONNEMENT

14.3.3 THÉRAPIE MINIMALE INVASIVE

14.4 ANALYSE DES PIPELINES

14.5 POTENTIEL DU MARCHÉ

15 MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES, PAR SITES DE MÉTASTASES

15.1 APERÇU

15,2 OS

15.3 CERVEAU

15,4 FOIE

15,5 POUMONS

15.6 GLANDE SURRÉNALE

15.7 GANGLIONS LYMPHOLOGIQUES

15,8 AUTRES

16 MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES, PAR TRAITEMENT

16.1 APERÇU

16.2 CHIRURGIE

16.3 THÉRAPIE ABLATIVE

16.3.1 ABLATION PAR RADIOFRÉQUENCE (RFA)

16.3.2 ABLATION PAR MICRO-ONDES (MWA)

16.3.3 CRYOABLATION

16.3.4 ULTRASONS FOCALISÉS DE HAUTE INTENSITÉ (HIFU)

16.4 THÉRAPIE SYSTÉMIQUE

16.4.1 CHIMIOTHÉRAPIE

16.4.2 THÉRAPIE CIBLÉE

16.4.3 IMMUNOTHÉRAPIE

16.4.4 HORMONOTHÉRAPIE

16.5 RADIOTHÉRAPIE

16.6 THORACENTÈSE

16.7 TRANSPLANTATION D'ORGANES

16,8 AUTRES

17 MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES, PAR DIAGNOSTIC

17.1 APERÇU

17.2 IMAGERIE

17.2.1 ÉCHOGRAPHIE

17.2.2 IRM

17.2.3 SCANNER PET

17.2.4 Scanner CT

17.2.5 SCAN OSSEUX

17.3 BIOPSIE

17.3.1 BIOPSIE À L'AIGUILLE

17.3.2 BIOPSIE DE BASE

17.3.3 ASPIRATION À L'AIGUILLE FINE

17.3.4 AUTRES

17.4 AUTRES

18 MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES PAR TYPE DE MÉDICAMENT

18.1 APERÇU

18.2 MARQUE

18.2.1 HERCEPTINE

18.2.2 OPDIVO

18.2.3 YERVOY

18.2.4 EMPLICITI

18.2.5 AVASTIN

18.2.6 RITUXAN

18.2.7 XALKORI

18.2.8 INLYTA

18.2.9 SUTENT

18.2.10 TECENTRIQ

18.2.11 ZYTIGA

18.2.12 DARZALEX

18.2.13 IMBRUVICA

18.2.14 AUTRES

18.3 GÉNÉRIQUE

19 MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES PAR VOIE D'ADMINISTRATION

19.1 APERÇU

19.2 VOIE ORALE

19.2.1 COMPRIMÉS

19.2.2 CAPSULES

19.2.3 AUTRES

19.3 INJECTABLE

19,4 AUTRES

20 MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES PAR UTILISATEUR FINAL

20.1 APERÇU

20.2 HÔPITAUX

20.2.1 PRIVÉ

20.2.2 PUBLIC

20.3 CLINIQUES SPÉCIALISÉES

20.4 SOINS DE SANTÉ À DOMICILE

20,5 AUTRES

21 MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES PAR CANAL DE DISTRIBUTION

21.1 APERÇU

21.2 PHARMACIES HOSPITALIÈRES

21.3 PHARMACIES EN LIGNE

21.4 PHARMACIES DE DÉTAIL

21,5 AUTRES

22 MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES PAR RÉGION

MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

22.1 AMÉRIQUE DU NORD

22.1.1 États-Unis

22.1.2 CANADA

22.1.3 MEXIQUE

22.2 EUROPE

22.2.1 ALLEMAGNE

22.2.2 Royaume-Uni

22.2.3 ITALIE

22.2.4 FRANCE

22.2.5 ESPAGNE

22.2.6 RUSSIE

22.2.7 SUISSE

22.2.8 TURQUIE

22.2.9 BELGIQUE

22.2.10 PAYS-BAS

22.2.11 DANEMARK

22.2.12 SUÈDE

22.2.13 POLOGNE

22.2.14 NORVÈGE

22.2.15 FINLAND

22.2.16 RESTE DE L'EUROPE

22.3 ASIE-PACIFIQUE

22.3.1 JAPON

22.3.2 CHINE

22.3.3 CORÉE DU SUD

22.3.4 INDE

22.3.5 SINGAPOUR

22.3.6 THAÏLANDE

22.3.7 INDONÉSIE

22.3.8 MALAISIE

22.3.9 PHILIPPINES

22.3.10 AUSTRALIE

22.3.11 NOUVELLE-ZÉLANDE

22.3.12 VIETNAM

22.3.13 TAIWAN

22.3.14 RESTE DE L'ASIE-PACIFIQUE

22.4 AMÉRIQUE DU SUD

22.4.1 BRÉSIL

22.4.2 ARGENTINE

22.4.3 RESTE DE L'AMÉRIQUE DU SUD

22,5 MOYEN-ORIENT ET AFRIQUE

22.5.1 AFRIQUE DU SUD

22.5.2 ÉGYPTE

22.5.3 BAHREÏN

22.5.4 ÉMIRATS ARABES UNIS

22.5.5 KOWEÏT

22.5.6 OMAN

22.5.7 QATAR

22.5.8 ARABIE SAOUDITE

22.5.9 RESTE DE MEA

22.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

23 MARCHÉ MONDIAL DES TRAITEMENTS DES OLIGOMÉTASTASES : ANALYSE SWOT ET DBMR

24 MARCHÉ MONDIAL DU TRAITEMENT DES OLIGOMÉTASTASES, PAYSAGE DES ENTREPRISES

24.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

24.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

24.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

24.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

24.5 FUSIONS ET ACQUISITIONS

24.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

24.7 EXTENSIONS

24.8 MODIFICATIONS RÉGLEMENTAIRES

24.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

25 MARCHÉ MONDIAL DU TRAITEMENT DES OLIGOMÉTASTASES, PROFIL DE L'ENTREPRISE

25.1 GSK PLC.

25.1.1 PRÉSENTATION DE L'ENTREPRISE

25.1.2 ANALYSE DES REVENUS

25.1.3 PRÉSENCE GÉOGRAPHIQUE

25.1.4 PORTEFEUILLE DE PRODUITS

25.1.5 ÉVOLUTIONS RÉCENTES

25.2 PFIZER INC

25.2.1 PRÉSENTATION DE L'ENTREPRISE

25.2.2 ANALYSE DES REVENUS

25.2.3 PRÉSENCE GÉOGRAPHIQUE

25.2.4 PORTEFEUILLE DE PRODUITS

25.2.5 ÉVOLUTIONS RÉCENTES

25.3 MERCK & CO., INC

25.3.1 PRÉSENTATION DE L'ENTREPRISE

25.3.2 ANALYSE DES REVENUS

25.3.3 PRÉSENCE GÉOGRAPHIQUE

25.3.4 PORTEFEUILLE DE PRODUITS

25.3.5 ÉVOLUTIONS RÉCENTES

25.4 PHILOGEN SPA

25.4.1 PRÉSENTATION DE L'ENTREPRISE

25.4.2 ANALYSE DES REVENUS

25.4.3 PRÉSENCE GÉOGRAPHIQUE

25.4.4 PORTEFEUILLE DE PRODUITS

25.4.5 ÉVOLUTIONS RÉCENTES

25.5 THÉRAPEUTIQUES IMMUNOSENSOR

25.5.1 PRÉSENTATION DE L'ENTREPRISE

25.5.2 ANALYSE DES REVENUS

25.5.3 PRÉSENCE GÉOGRAPHIQUE

25.5.4 PORTEFEUILLE DE PRODUITS

25.5.5 DÉVELOPPEMENTS RÉCENTS

25.6 ABBVIE INC

25.6.1 PRÉSENTATION DE L'ENTREPRISE

25.6.2 ANALYSE DES REVENUS

25.6.3 PRÉSENCE GÉOGRAPHIQUE

25.6.4 PORTEFEUILLE DE PRODUITS

25.6.5 ÉVOLUTIONS RÉCENTES

25.7 AMGEN INC.

25.7.1 PRÉSENTATION DE L'ENTREPRISE

25.7.2 ANALYSE DES REVENUS

25.7.3 PRÉSENCE GÉOGRAPHIQUE

25.7.4 PORTEFEUILLE DE PRODUITS

25.7.5 ÉVOLUTIONS RÉCENTES

25,8 ASTRAZÉNÉCA

25.8.1 PRÉSENTATION DE L'ENTREPRISE

25.8.2 ANALYSE DES REVENUS

25.8.3 PRÉSENCE GÉOGRAPHIQUE

25.8.4 PORTEFEUILLE DE PRODUITS

25.8.5 DÉVELOPPEMENTS RÉCENTS

25.9 BAYER AG

25.9.1 PRÉSENTATION DE L'ENTREPRISE

25.9.2 ANALYSE DES REVENUS

25.9.3 PRÉSENCE GÉOGRAPHIQUE

25.9.4 PORTEFEUILLE DE PRODUITS

25.9.5 DÉVELOPPEMENTS RÉCENTS

25.1 LILLY

25.10.1 PRÉSENTATION DE L'ENTREPRISE

25.10.2 ANALYSE DES REVENUS

25.10.3 PRÉSENCE GÉOGRAPHIQUE

25.10.4 PORTEFEUILLE DE PRODUITS

25.10.5 DÉVELOPPEMENTS RÉCENTS

25.11 BRISTOL-MYERS SQUIBB

25.11.1 PRÉSENTATION DE L'ENTREPRISE

25.11.2 ANALYSE DES REVENUS

25.11.3 PRÉSENCE GÉOGRAPHIQUE

25.11.4 PORTEFEUILLE DE PRODUITS

25.11.5 DÉVELOPPEMENTS RÉCENTS

25.12 F. HOFFMANN-LA ROCHE LTD

25.12.1 PRÉSENTATION DE L'ENTREPRISE

25.12.2 ANALYSE DES REVENUS

25.12.3 PRÉSENCE GÉOGRAPHIQUE

25.12.4 PORTEFEUILLE DE PRODUITS

25.12.5 DÉVELOPPEMENTS RÉCENTS

25.13 JOHNSON & JOHNSON

25.13.1 PRÉSENTATION DE L'ENTREPRISE

25.13.2 ANALYSE DES REVENUS

25.13.3 PRÉSENCE GÉOGRAPHIQUE

25.13.4 PORTEFEUILLE DE PRODUITS

25.13.5 DÉVELOPPEMENTS RÉCENTS

25.14 SANOFI

25.14.1 PRÉSENTATION DE L'ENTREPRISE

25.14.2 ANALYSE DES REVENUS

25.14.3 PRÉSENCE GÉOGRAPHIQUE

25.14.4 PORTEFEUILLE DE PRODUITS

25.14.5 DÉVELOPPEMENTS RÉCENTS

25.15 TAKEDA PHARMACEUTICAL COMPANY LIMITÉE

25.15.1 PRÉSENTATION DE L'ENTREPRISE

25.15.2 ANALYSE DES REVENUS

25.15.3 PRÉSENCE GÉOGRAPHIQUE

25.15.4 PORTEFEUILLE DE PRODUITS

25.15.5 DÉVELOPPEMENTS RÉCENTS

25.16 AMGEN INC.

25.16.1 PRÉSENTATION DE L'ENTREPRISE

25.16.2 ANALYSE DES REVENUS

25.16.3 PRÉSENCE GÉOGRAPHIQUE

25.16.4 PORTEFEUILLE DE PRODUITS

25.16.5 DÉVELOPPEMENTS RÉCENTS

25.17 NOVARTIS AG

25.17.1 PRÉSENTATION DE L'ENTREPRISE

25.17.2 ANALYSE DES REVENUS

25.17.3 PRÉSENCE GÉOGRAPHIQUE

25.17.4 PORTEFEUILLE DE PRODUITS

25.17.5 DÉVELOPPEMENTS RÉCENTS

25.18 GILEAD SCIENCES, INC

25.18.1 PRÉSENTATION DE L'ENTREPRISE

25.18.2 ANALYSE DES REVENUS

25.18.3 PRÉSENCE GÉOGRAPHIQUE

25.18.4 PORTEFEUILLE DE PRODUITS

25.18.5 DÉVELOPPEMENTS RÉCENTS

25.19 SUN PHARMACEUTICAL INDUSTRIES LTD

25.19.1 PRÉSENTATION DE L'ENTREPRISE

25.19.2 ANALYSE DES REVENUS

25.19.3 PRÉSENCE GÉOGRAPHIQUE

25.19.4 PORTEFEUILLE DE PRODUITS

25.19.5 DÉVELOPPEMENTS RÉCENTS

25.2 CELLTRION HEALTHCARE CO.,LTD.

25.20.1 PRÉSENTATION DE L'ENTREPRISE

25.20.2 ANALYSE DES REVENUS

25.20.3 PRÉSENCE GÉOGRAPHIQUE

25.20.4 PORTEFEUILLE DE PRODUITS

25.20.5 DÉVELOPPEMENTS RÉCENTS

25.21 HANMI PHARMACEUTIQUE

25.21.1 PRÉSENTATION DE L'ENTREPRISE

25.21.2 ANALYSE DES REVENUS

25.21.3 PRÉSENCE GÉOGRAPHIQUE

25.21.4 PORTEFEUILLE DE PRODUITS

25.21.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

26 RAPPORTS CONNEXES

27 CONCLUSION

28 QUESTIONNAIRE

29 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.