Global Olivopontocerebellar Atrophy Opca Market

Taille du marché en milliards USD

TCAC :

%

USD

524.20 Million

USD

728.51 Million

2024

2032

USD

524.20 Million

USD

728.51 Million

2024

2032

| 2025 –2032 | |

| USD 524.20 Million | |

| USD 728.51 Million | |

| % | |

|

Segmentation du marché mondial de l'atrophie olivopontocérébelleuse (OPCA) par type (OPCA héréditaire et OPCA sporadique), sexe (hommes et femmes), classe thérapeutique (agents dopaminergiques, agonistes des récepteurs 5-HT1A de la sérotonine, antihypertenseurs, anxiolytiques, interférons, inhibiteurs de la décarboxylase, immunomodulateurs et antidépresseurs), indication (sclérose en plaques, maladie de Parkinson, maladie d'Alzheimer, amyotrophie spinale et autres), voie d'administration (orale et parentérale), utilisateur final (hôpitaux, soins à domicile et cliniques spécialisées), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de l'atrophie olivopontocérébelleuse (OPCA)

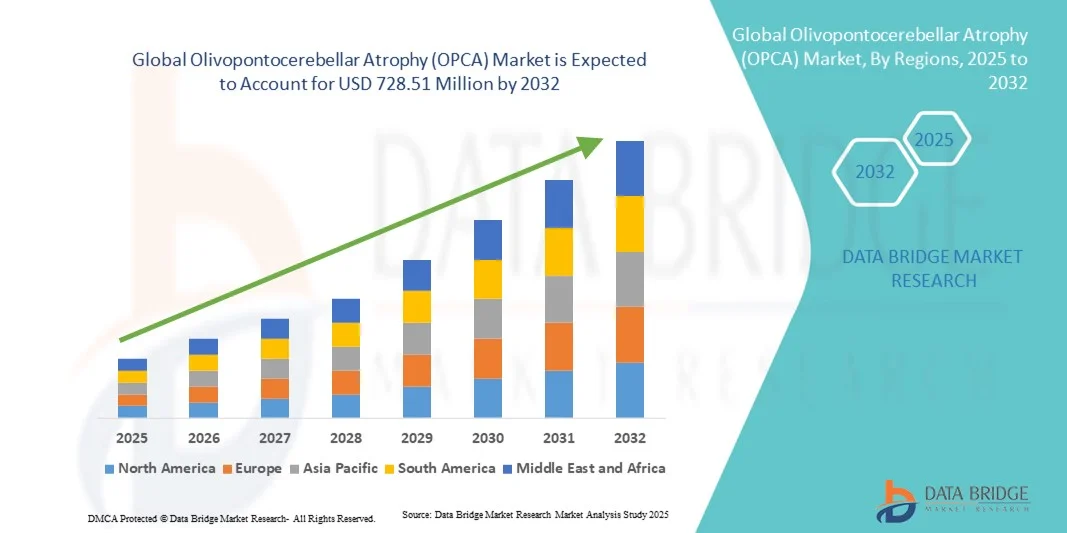

- Le marché mondial de l'atrophie olivopontocérébelleuse (OPCA) était évalué à 524,20 millions de dollars américains en 2024 et devrait atteindre 728,51 millions de dollars américains d'ici 2032 , avec un TCAC de 4,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies neurodégénératives et les progrès de l'imagerie diagnostique et des tests moléculaires qui améliorent la détection précoce et la prise en charge des patients atteints d'OPCA.

- Par ailleurs, l'augmentation des investissements dans la recherche neurologique, le développement des essais cliniques pour les thérapies ciblées et une meilleure connaissance des syndromes ataxiques rares stimulent la croissance du marché. L'ensemble de ces facteurs renforce l'innovation thérapeutique et accélère considérablement le développement du secteur.

Analyse du marché de l'atrophie olivopontocérébelleuse (OPCA)

- L’atrophie olivopontocérébelleuse (OPCA), une maladie neurodégénérative rare caractérisée par une atrophie progressive du cervelet et du tronc cérébral, fait l’objet d’une attention clinique croissante à mesure que les progrès en matière de diagnostic neurologique et de prise en charge thérapeutique continuent d’évoluer à l’échelle mondiale.

- La croissance du marché est principalement due à la prévalence croissante des maladies neurodégénératives, aux recherches cliniques en cours sur les affections liées à l'ataxie et à l'accès élargi aux traitements de pointe et aux technologies de tests génétiques.

- L'Amérique du Nord a dominé le marché de l'OPCA avec la plus grande part de revenus (40,2 %) en 2024, grâce à une infrastructure de santé solide, à un financement important de la recherche sur les maladies neurologiques rares et à l'adoption précoce d'approches diagnostiques et thérapeutiques avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins de santé, à une meilleure sensibilisation aux maladies rares et à la multiplication des initiatives gouvernementales soutenant la recherche sur les maladies neurologiques et la prise en charge des patients.

- Le segment des OPCA héréditaires a dominé le marché avec une part de 46,9 % en 2024, sous l'effet de l'incidence plus élevée des cas d'ataxie héréditaire rapportés, de l'adoption croissante des tests génétiques et des études en cours explorant de nouvelles interventions thérapeutiques ciblées sur les gènes.

Portée du rapport et segmentation du marché de l'atrophie olivopontocérébelleuse (OPCA)

|

Attributs |

Atrophie olivopontocérébelleuse (OPCA) : Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'atrophie olivopontocérébelleuse (OPCA)

Progrès dans la recherche génétique et les technologies de neuro-imagerie

- Une tendance importante et croissante sur le marché mondial de l'atrophie olivopontocérébelleuse (OPCA) est l'importance accrue accordée aux progrès de la génétique et de la neuro-imagerie, qui améliorent le diagnostic précoce et permettent une différenciation plus précise entre les formes héréditaires et sporadiques de la maladie.

- Par exemple, les récents progrès en matière de séquençage de l'exome entier et d'imagerie volumétrique par IRM ont amélioré la capacité des cliniciens à identifier les schémas caractéristiques d'atrophie cérébelleuse et pontique, facilitant ainsi une intervention plus précoce et une meilleure prise en charge des patients.

- Les connaissances génétiques aident les chercheurs à identifier des mutations génétiques spécifiques associées à l'OPCA, favorisant ainsi l'émergence de thérapies ciblées et d'approches de médecine personnalisée auparavant inaccessibles pour cette maladie rare. De plus, les biomarqueurs d'imagerie avancée sont de plus en plus utilisés pour suivre l'évolution de la maladie et évaluer l'efficacité des traitements dans les essais cliniques.

- L'intégration des outils de santé numérique et de l'analyse basée sur l'IA dans les diagnostics neurologiques améliore encore la précision de la détection de l'OPCA. Grâce à l'apprentissage automatique, les cliniciens peuvent désormais identifier des changements subtils dans la structure cérébelleuse et la fonction motrice, ce qui permet d'établir de meilleurs pronostics et d'optimiser la planification des traitements.

- Cette tendance vers des diagnostics de précision et des stratégies de traitement personnalisées redéfinit en profondeur la prise en charge des maladies neurodégénératives. Par conséquent, les institutions de recherche et les entreprises de biotechnologie investissent massivement dans les études génétiques et l'innovation en neuro-imagerie afin d'accélérer la découverte de traitements pour l'OPCA.

- La demande de plateformes de diagnostic avancées et d'outils neurologiques de précision croît rapidement dans les milieux cliniques et de recherche, car les professionnels de la santé accordent une importance croissante au dépistage précoce et à la prise en charge individualisée des patients atteints de maladies neurodégénératives rares.

Dynamique du marché de l'atrophie olivopontocérébelleuse (OPCA)

Conducteur

Prévalence croissante des maladies neurodégénératives et progrès de la recherche thérapeutique

- L'incidence croissante des maladies neurodégénératives dans le monde, associée à une sensibilisation et à des capacités de diagnostic accrues pour les ataxies rares telles que l'OPCA, est un facteur important de la demande croissante du marché.

- Par exemple, en mars 2024, Biohaven Ltd. a annoncé des progrès dans la recherche clinique sur des candidats traitements pour l'ataxie neurodégénérative, soulignant l'intérêt croissant du secteur pour le développement de thérapies modifiant l'évolution de la maladie dans les cas liés à l'OPCA. Ces avancées devraient stimuler la croissance du marché au cours de la période prévisionnelle.

- Avec le vieillissement de la population mondiale et l'augmentation de la prévalence des ataxies génétiques et sporadiques, la demande de solutions diagnostiques, thérapeutiques et de soins de soutien améliorées, capables de gérer efficacement la détérioration neurologique progressive, s'accroît.

- De plus, les essais cliniques en cours, les investissements importants en R&D dans les agents neuroprotecteurs et les collaborations entre les centres universitaires et les entreprises de biotechnologie accélèrent le développement de traitements pour l'OPCA.

- La disponibilité croissante de centres de diagnostic spécialisés, l'amélioration des registres de patients et les initiatives de partage de données numériques permettent une identification plus rapide, un meilleur suivi des traitements et une implication accrue des patients à l'échelle mondiale, stimulant ainsi l'expansion globale du marché.

Retenue/Défi

Complexité diagnostique élevée et disponibilité thérapeutique limitée

- Les difficultés liées au diagnostic précis et rapide de l'OPCA, en raison de la similitude de ses symptômes avec ceux d'autres ataxies cérébelleuses, constituent un frein majeur à la prise en charge efficace de la maladie et à l'expansion du marché.

- Par exemple, des études ont montré que de nombreux cas d'OPCA restent classés à tort comme ataxies idiopathiques, retardant ainsi la mise en place d'un traitement approprié et le suivi clinique, ce qui a un impact sur les résultats pour le patient et l'optimisation des soins.

- Il est crucial de relever ces défis diagnostiques grâce à l'imagerie cérébrale avancée, aux tests génétiques et à une formation clinique renforcée afin d'assurer une identification et une prise en charge précises des patients atteints d'OPCA. De plus, le nombre limité de traitements de fond approuvés restreint les options thérapeutiques pour les patients et les cliniciens.

- Bien que des traitements de soutien et symptomatiques existent, l'absence de thérapies curatives continue de limiter la qualité de vie des patients et leur pronostic à long terme. Le coût élevé des procédures diagnostiques avancées et la rareté des centres de traitement spécialisés dans les régions en développement aggravent encore les problèmes d'accès aux soins.

- Le franchissement de ces obstacles grâce à un financement continu de la recherche, une sensibilisation accrue à l'échelle mondiale et le développement d'interventions thérapeutiques ciblées sera essentiel pour améliorer la précision du diagnostic et élargir les possibilités de traitement sur le marché de l'OPCA.

Atrophie olivopontocérébelleuse (OPCA) : portée du marché

Le marché est segmenté en fonction du type, du sexe, de la classe de médicament, de l'indication, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des OPCA est segmenté, selon le type, en OPCA héréditaire et OPCA sporadique. Le segment des OPCA héréditaires a dominé le marché en 2024, représentant 46,9 % des revenus, grâce à la prévalence plus élevée des syndromes ataxiques génétiquement transmissibles. Le diagnostic des patients atteints d'OPCA héréditaire repose souvent sur l'évaluation des antécédents familiaux et les tests génétiques, de plus en plus accessibles grâce aux progrès du diagnostic moléculaire. Ce segment bénéficie d'une sensibilisation accrue des professionnels de santé à l'importance du diagnostic et de l'intervention précoces. De plus, les cas héréditaires sont fréquemment inclus dans les essais cliniques, ce qui stimule les investissements dans les soins de support et le développement de thérapies. L'augmentation des financements alloués à la recherche ciblée sur les gènes et au développement de nouvelles thérapies renforce également la position dominante de ce segment. En définitive, les OPCA héréditaires demeurent la principale source de revenus grâce à leur patientèle établie et à un investissement constant en R&D.

Le segment des OPCA sporadiques devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à une meilleure reconnaissance des formes non génétiques de la maladie et à l'amélioration des capacités diagnostiques. Les cas sporadiques sont souvent liés à des facteurs environnementaux et à des étiologies inconnues, ce qui stimule la demande en matière de dépistage diagnostique complet et de suivi de la maladie. La multiplication des campagnes de sensibilisation et l'adoption de la neuro-imagerie avancée ont permis un diagnostic plus précoce des OPCA sporadiques, favorisant ainsi l'accès aux traitements. Par ailleurs, le développement des initiatives gouvernementales en faveur des maladies neurologiques rares contribue à améliorer les taux de détection. L'arrivée de jeunes entreprises de biotechnologie dans la recherche sur les OPCA sporadiques participe également à cette croissance. L'ensemble de ces facteurs positionne les OPCA sporadiques comme le segment du marché connaissant la croissance la plus rapide.

- Par sexe

Le marché est segmenté en fonction du sexe, distinguant les patients masculins et féminins. Le segment masculin a dominé le marché en 2024, principalement en raison de l'incidence plus élevée de certaines ataxies héréditaires chez les hommes et d'un diagnostic plus précoce en milieu clinique. Les hommes présentent souvent des symptômes plus précoces ou plus marqués chez certaines variantes génétiques, ce qui a favorisé le recours accru aux thérapies diagnostiques et de soutien. Historiquement, la recherche clinique et les protocoles de traitement ont davantage inclus de patients masculins, renforçant ainsi la position dominante de ce segment. Par ailleurs, les patients masculins consultent plus fréquemment des centres de neurologie spécialisés, ce qui accroît les revenus hospitaliers pour ce segment. Les campagnes de santé publique ciblant les populations masculines pour le dépistage des maladies neurologiques rares contribuent également à la croissance de ce segment.

Le segment féminin devrait enregistrer la croissance la plus rapide au cours de la période prévisionnelle, grâce à une meilleure sensibilisation à l'OPCA chez les femmes et à un accès facilité aux services de diagnostic. Les progrès en matière de conseil génétique et de neuro-imagerie ont permis un dépistage plus précoce des syndromes ataxiques chez les femmes, favorisant ainsi l'adoption des soins de soutien. L'inclusion croissante de femmes dans les essais cliniques et la recherche sur les maladies rares élargit les perspectives de thérapies ciblées. Les campagnes de sensibilisation axées sur la santé neurologique des femmes contribuent également à améliorer les taux de diagnostic. Le développement de la surveillance à domicile et des services de télémédecine pour les femmes accélère encore cette croissance. L'ensemble de ces facteurs devrait positionner le segment féminin comme la catégorie de genre connaissant la croissance la plus rapide dans le domaine de l'OPCA.

- Par classe de médicament

Le marché est segmenté, selon la classe thérapeutique, en agents dopaminergiques, agonistes des récepteurs 5-HT1A de la sérotonine, antihypertenseurs, anxiolytiques, interférons, inhibiteurs de la décarboxylase, immunomodulateurs et antidépresseurs. Le segment des agents dopaminergiques a dominé le marché en 2024, ces médicaments contribuant à la prise en charge des troubles moteurs et de la coordination associés à l'OPCA. La thérapie dopaminergique est largement prescrite en raison de son efficacité à soulager les tremblements, la rigidité et les troubles de la marche, fréquents dans les formes héréditaires et sporadiques. Son adoption clinique est soutenue par des essais cliniques en cours évaluant l'optimisation posologique et les thérapies combinées. Les médecins privilégient également les agents dopaminergiques en raison de leur profil de sécurité bien établi et de leur vaste expérience clinique. La position dominante de ce segment est encore renforcée par l'observance thérapeutique, les formulations dopaminergiques orales étant pratiques pour une utilisation à long terme. Globalement, les agents dopaminergiques restent la principale source de revenus dans cette catégorie de médicaments.

Le segment des immunomodulateurs devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'intensification des recherches sur les voies immunitaires impliquées dans la neurodégénérescence et par l'émergence de thérapies ciblant les composantes inflammatoires de l'atrophie cérébelleuse primitive (OPCA). De nouveaux agents immunomodulateurs sont actuellement évalués dans le cadre d'études cliniques, offrant ainsi d'importantes perspectives d'expansion du marché. Une meilleure compréhension du rôle de l'inflammation dans l'atrophie cérébelleuse a accéléré l'adoption des thérapies immunomodulatrices. La sensibilisation croissante des médecins aux effets potentiels de ces traitements sur l'évolution de la maladie encourage une prescription plus large. Par ailleurs, les collaborations entre les entreprises de biotechnologie et les institutions académiques soutiennent le développement de nouveaux médicaments. L'ensemble de ces facteurs positionne les immunomodulateurs comme le segment de classe thérapeutique connaissant la croissance la plus rapide.

- Par indication

En fonction de l'indication, le marché est segmenté en sclérose en plaques, maladie de Parkinson, maladie d'Alzheimer, amyotrophie spinale (SMA) et autres. Le segment de la maladie de Parkinson a dominé le marché en 2024, car l'OPCA partage des symptômes moteurs similaires avec les syndromes parkinsoniens, ce qui entraîne une prescription plus fréquente de traitements symptomatiques couramment utilisés pour la maladie de Parkinson. Les protocoles de traitement et la familiarité des médecins avec la prise en charge des symptômes moteurs ont contribué à cette domination. De plus, la recherche sur la neurodégénérescence parkinsonienne a permis d'améliorer les thérapies de soutien pour les patients atteints d'OPCA. La croissance du marché est soutenue par l'augmentation des taux de diagnostic et l'adoption croissante des agents dopaminergiques. Ce segment bénéficie également de son inclusion dans des essais cliniques portant sur les voies neurodégénératives communes. Globalement, l'indication de la maladie de Parkinson génère la plus grande part des revenus des traitements de l'OPCA.

Le segment « SMA et autres » devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l’identification croissante d’indications moins fréquentes liées à l’ataxie et à l’expansion des portefeuilles de médicaments orphelins. Les progrès réalisés en matière de dépistage génétique et de diagnostic neuromusculaire permettent une détection plus précoce de la SMA et des troubles apparentés chez les patients atteints d’OPCA. La participation aux essais cliniques pour les indications rares est en hausse, créant d’importantes opportunités de marché. Les initiatives gouvernementales soutenant le traitement des maladies neurologiques rares contribuent à élargir l’accès aux soins. Les associations de patients sensibilisent le public et améliorent les taux d’intervention précoce. L’ensemble de ces facteurs devrait faire du segment « SMA et autres » le segment d’indications à la croissance la plus rapide.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale et parentérale. Le segment oral a dominé en 2024, porté par la préférence des patients pour une administration non invasive et pratique, ainsi que par la disponibilité de la plupart des traitements symptomatiques et de soutien sous forme orale. Les médicaments oraux améliorent l'observance des traitements de longue durée, notamment pour la prise en charge chronique des symptômes moteurs et cognitifs. Les médecins privilégient la voie orale en raison de sa facilité d'administration et des protocoles posologiques établis. L'administration orale réduit également les hospitalisations et les coûts associés, ce qui est bénéfique pour les systèmes de santé. Des chaînes d'approvisionnement bien établies garantissent la disponibilité des médicaments oraux. Globalement, la voie orale demeure la principale source de revenus.

Le segment des traitements parentéraux devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce au développement de nouveaux produits biologiques, d'immunomodulateurs et de thérapies ciblées nécessitant une administration intraveineuse ou sous-cutanée. Les formulations parentérales permettent un dosage précis et une meilleure biodisponibilité pour les thérapies avancées en cours d'évaluation clinique. Les hôpitaux et cliniques spécialisés adoptent de plus en plus la thérapie parentérale pour optimiser les résultats. L'observance du traitement par les patients est favorisée par une administration et un suivi professionnels. Les essais cliniques en cours, axés sur les produits biologiques et les immunothérapies, stimulent l'adoption de cette voie d'administration. Ces facteurs positionnent la voie parentérale comme le segment à la croissance la plus rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile et cliniques spécialisées. Le segment des hôpitaux a dominé le marché en 2024, grâce à un afflux plus important de patients, à l'accès à des diagnostics de pointe et à la disponibilité d'équipes de soins multidisciplinaires pour les maladies neurologiques rares. Les hôpitaux constituent également des lieux privilégiés pour les essais cliniques, les interventions thérapeutiques et le suivi continu des patients. Les revenus sont générés par les services d'hospitalisation et de consultation externe. Les hôpitaux jouent également un rôle clé dans l'éducation des patients et le conseil génétique. Globalement, les hôpitaux demeurent le principal segment d'utilisateurs finaux.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une meilleure connaissance des ataxies rares et à l'expansion des centres de neurologie qui facilitent l'accès aux thérapies ciblées. Ces cliniques offrent des soins personnalisés, un diagnostic précoce et une prise en charge à long terme de la maladie. Elles participent souvent à des essais cliniques, ce qui favorise l'adoption des traitements. La préférence croissante des patients pour les centres spécialisés contribue à une meilleure pénétration du marché. L'intégration technologique, notamment la télémédecine et le suivi numérique, soutient cette croissance rapide. Ainsi, les cliniques spécialisées s'imposent comme le segment d'utilisateurs finaux dont la croissance est la plus rapide.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière a dominé en 2024, grâce à l'administration de thérapies spécialisées et à la disponibilité de médicaments sur ordonnance pour les maladies neurologiques rares directement en milieu hospitalier. Les hôpitaux coordonnent les plans de traitement, surveillent l'efficacité des thérapies et informent les patients. Les pharmacies hospitalières bénéficient également d'achats groupés et de chaînes d'approvisionnement bien établies. La préférence des médecins pour la dispensation en milieu hospitalier contribue à la génération de revenus. L'accès aux thérapies de pointe et aux essais cliniques renforce la position dominante des pharmacies hospitalières.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'adoption croissante de la télémédecine, des ordonnances électroniques et des services de livraison à domicile pour les traitements des maladies rares. Les plateformes en ligne améliorent l'accès aux soins pour les patients vivant dans des zones reculées ou mal desservies. Elles offrent également plus de commodité et favorisent l'observance thérapeutique à long terme. La croissance est accélérée par la pénétration accrue du commerce électronique et le confort des patients face aux solutions de santé numériques. La collaboration avec les pharmacies spécialisées et les programmes de soutien aux patients stimule davantage l'adoption de ces solutions. Les pharmacies en ligne sont en passe de devenir le segment de distribution à la croissance la plus rapide.

Analyse régionale du marché de l'atrophie olivopontocérébelleuse (OPCA)

- L'Amérique du Nord a dominé le marché de l'OPCA avec la plus grande part de revenus (40,2 %) en 2024, grâce à une infrastructure de santé solide, à un financement important de la recherche sur les maladies neurologiques rares et à l'adoption précoce d'approches diagnostiques et thérapeutiques avancées.

- Les patients et les cliniciens de la région bénéficient d'un large éventail de centres de diagnostic spécialisés, de technologies de neuro-imagerie de pointe et d'un accès à des options thérapeutiques innovantes, ce qui favorise un diagnostic précoce et une prise en charge efficace de la maladie.

- Cette adoption généralisée est également favorisée par des registres de maladies rares bien établis, une forte sensibilisation des patients et des collaborations entre les institutions universitaires et les entreprises de biotechnologie, faisant de l'Amérique du Nord un pôle clé pour la recherche, les essais cliniques et les solutions thérapeutiques concernant l'OPCA.

Analyse du marché américain de l'atrophie olivopontocérébelleuse (OPCA)

Le marché américain des OPCA a généré 80,6 % des revenus en Amérique du Nord en 2024, grâce à des infrastructures de santé performantes, à la large disponibilité des tests génétiques et à une meilleure sensibilisation aux maladies neurodégénératives rares. Patients et cliniciens privilégient de plus en plus le diagnostic précoce grâce à l'imagerie cérébrale et aux diagnostics moléculaires de pointe. L'essor de la médecine personnalisée et la participation aux essais cliniques de thérapies géniques ciblées stimulent davantage la croissance du marché. Par ailleurs, les investissements importants en R&D des entreprises de biotechnologie et les collaborations avec les institutions universitaires élargissent les options thérapeutiques. Les États-Unis bénéficient également de registres de maladies rares bien établis, qui améliorent l'identification des patients et la prise en charge à long terme de la maladie, renforçant ainsi leur position dominante sur le marché.

Analyse du marché européen de l'atrophie olivopontocérébelleuse (OPCA)

Le marché européen des OPCA devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par une meilleure connaissance des maladies neurologiques rares et l'adoption croissante des technologies de diagnostic avancées. La présence de centres de neurologie spécialisés, associée aux initiatives gouvernementales de soutien à la prise en charge des maladies rares, favorise le diagnostic précoce et l'accès aux traitements. Les systèmes de santé européens mettent l'accent sur les registres de patients et le conseil génétique, ce qui renforce le suivi des maladies et la recherche clinique. La région connaît une croissance significative dans les hôpitaux, les cliniques spécialisées et les instituts de recherche, la prise en charge des OPCA étant intégrée aux approches de soins multidisciplinaires. Par ailleurs, les collaborations entre les entreprises de biotechnologie et les professionnels de santé accélèrent le développement de nouvelles interventions thérapeutiques.

Analyse du marché britannique de l'atrophie olivopontocérébelleuse (OPCA)

Le marché britannique des ataxies périvasculaires (OPCA) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure connaissance des ataxies héréditaires et sporadiques et par le désir d'un diagnostic précoce et précis. Les inquiétudes liées à l'aggravation des troubles neurologiques incitent les patients et leurs aidants à solliciter une intervention rapide et des soins spécialisés. Par ailleurs, l'infrastructure de santé performante du Royaume-Uni et l'importance accordée aux tests génétiques favorisent une plus large adoption des solutions diagnostiques et thérapeutiques. L'intégration de la prise en charge des OPCA dans les centres hospitaliers universitaires et les cliniques spécialisées soutient la recherche clinique et l'optimisation des traitements. Le financement public et privé des maladies neurologiques rares stimule davantage l'expansion du marché.

Analyse du marché allemand de l'atrophie olivopontocérébelleuse (OPCA)

Le marché allemand des OPCA devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une sensibilisation accrue aux maladies neurodégénératives et la demande de solutions diagnostiques avancées et précises. La solidité du système de santé allemand, son orientation vers l'innovation et ses centres de neurologie réputés favorisent l'adoption du diagnostic moléculaire et des stratégies d'intervention précoce. L'intégration de la prise en charge des OPCA dans les hôpitaux spécialisés et les centres de recherche garantit une meilleure prise en charge et un meilleur suivi des patients. Par ailleurs, la participation à des essais cliniques internationaux et aux initiatives gouvernementales de soutien aux maladies rares accélère le développement de thérapies. La préférence pour des approches thérapeutiques personnalisées correspond aux attentes des patients, contribuant ainsi à une croissance durable du marché.

Analyse du marché de l'atrophie olivopontocérébelleuse (OPCA) en Asie-Pacifique

Le marché des OPCA en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par une meilleure sensibilisation aux maladies neurologiques rares, l'augmentation des dépenses de santé et l'amélioration des capacités de diagnostic dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant pour le dépistage précoce et l'accès à des soins neurologiques spécialisés élargit le nombre de patients. Par ailleurs, les initiatives gouvernementales soutenant la recherche sur les maladies rares et les registres de patients facilitent les essais cliniques et l'adoption de traitements. Le développement des infrastructures de santé dans la région et la multiplication des cliniques et hôpitaux spécialisés améliorent l'accessibilité aux soins pour les populations urbaines et périurbaines. Les collaborations entre entreprises de biotechnologie locales et internationales contribuent également à la croissance du marché.

Analyse du marché japonais de l'atrophie olivopontocérébelleuse (OPCA)

Le marché japonais des OPCA est en plein essor grâce à un système de santé performant, une forte sensibilisation des patients et un engagement important dans la recherche sur les maladies neurodégénératives. Le diagnostic précoce est de plus en plus privilégié grâce au recours aux tests génétiques et à la neuro-imagerie, ce qui améliore la planification des traitements et le suivi de la maladie. Le vieillissement de la population, conjugué à l'augmentation des dépenses de santé, stimule la demande de soins spécialisés et de thérapies de soutien. L'intégration de la prise en charge des OPCA dans les hôpitaux et les cliniques spécialisées garantit une approche thérapeutique globale. Les essais cliniques axés sur les thérapies géniques et immunomodulatrices favorisent également l'expansion du marché. Les initiatives centrées sur le patient et les campagnes de sensibilisation du public contribuent également à une croissance soutenue du marché.

Analyse du marché indien de l'atrophie olivopontocérébelleuse (OPCA)

En 2024, le marché indien des OPCA représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une meilleure sensibilisation aux maladies neurologiques rares, à un accès accru aux soins et à la multiplication des cliniques et hôpitaux spécialisés. L'Inde connaît une augmentation du recours aux tests génétiques et une amélioration des services de diagnostic pour les cas d'OPCA héréditaires et sporadiques. L'expansion des centres de neurologie, les programmes gouvernementaux de soutien aux maladies rares et le développement de la défense des droits des patients sont autant de facteurs clés de la croissance du marché. L'accessibilité financière des services de diagnostic et des traitements, ainsi que les collaborations entre entreprises de biotechnologie locales et internationales, contribuent également à cette accessibilité. Enfin, l'intensification des activités de recherche clinique et la multiplication des registres de patients renforcent le développement du marché.

Part de marché de l'atrophie olivopontocérébelleuse (OPCA)

L'industrie de l'atrophie olivopontocérébelleuse (OPCA) est principalement dominée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- F. Hoffmann-La Roche Ltd (Suisse)

- Vertex Pharmaceuticals Incorporated (États-Unis)

- Biogen Inc. (États-Unis)

- Horizon Therapeutics plc (Irlande)

- AstraZeneca (Royaume-Uni)

- Novartis AG (Suisse)

- Société Bristol-Myers Squibb (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Sanofi (France)

- AbbVie Inc. (États-Unis)

- Amneal Pharmaceuticals Inc. (États-Unis)

- Boehringer Ingelheim GmbH (Allemagne)

- GSK plc (Royaume-Uni)

- Ionis Pharmaceuticals, Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial de l'atrophie olivopontocérébelleuse (OPCA) ?

- En octobre 2025, Ono Pharmaceutical a annoncé des résultats encourageants concernant l'efficacité de l'ONO-2808, un agoniste du récepteur S1P5, chez des patients atteints d'atrophie multisystémique (AMS). Cette collaboration avec Bristol-Myers Squibb KK vise à explorer de nouvelles pistes thérapeutiques pour l'AMS, qui partage des caractéristiques physiopathologiques avec l'OPCA.

- En octobre 2025, lors de la Conférence américaine de pharmacométrie (ACoP) 2025, Certara a dévoilé deux innovations majeures qui transforment l'avenir de la modélisation et de la simulation dans le développement de médicaments. Ces avancées visent à doter les équipes de rapidité, d'évolutivité et de précision scientifique, accélérant potentiellement le développement de thérapies pour l'OPCA et les troubles apparentés.

- En août 2025, une initiative collaborative axée sur la recherche sur l'ataxie spinocérébelleuse aux États-Unis a mis en lumière les progrès accomplis dans la réalisation d'essais cliniques ciblant les causes génétiques sous-jacentes des ataxies cérébelleuses, notamment l'OPCA. Cette collaboration souligne l'importance de relever des défis tels que l'obtention de cohortes importantes et le développement de biomarqueurs sensibles pour les maladies neurodégénératives rares.

- En janvier 2025, Alterity Therapeutics a annoncé des résultats positifs de son essai clinique de phase 2 sur l'ATH434 pour le traitement de l'atrophie multisystémique (AMS), une affection apparentée à l'OPCA. L'essai a démontré une efficacité clinique robuste, ce qui a permis à la FDA américaine d'obtenir la désignation de procédure accélérée (Fast Track). Cette avancée souligne l'engagement de l'entreprise à faire progresser les traitements des maladies neurodégénératives.

- En février 2024, Alterity Therapeutics a présenté de nouvelles données lors du congrès annuel de l'American Academy of Neurology (AAN), démontrant le potentiel de l'ATH434 dans le traitement de l'AMS. Cette présentation a souligné l'engagement continu de l'entreprise à répondre aux besoins non satisfaits dans les maladies neurodégénératives liées à l'OPCA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.