Global Olliers Disease Market

Taille du marché en milliards USD

TCAC :

%

USD

825.00 Million

USD

1,191.31 Million

2024

2032

USD

825.00 Million

USD

1,191.31 Million

2024

2032

| 2025 –2032 | |

| USD 825.00 Million | |

| USD 1,191.31 Million | |

| % | |

|

Segmentation du marché mondial de la maladie d'Ollier, par classification des médicaments (dactinomycine, dénosumab, chlorhydrate de doxorubicine, méthotrexate sodique, Trexall (méthotrexate sodique), Xgeva (dénosumab) et autres), traitement (médicaments, chirurgie et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la maladie d'Ollier

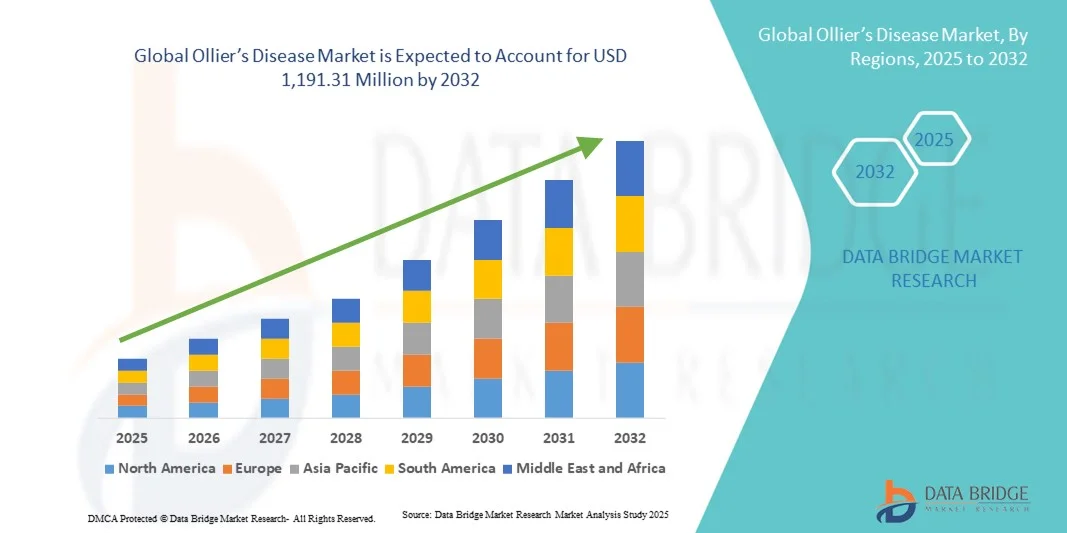

- La taille du marché mondial de la maladie d'Ollier était évaluée à 825,00 millions USD en 2024 et devrait atteindre 1 191,31 millions USD d'ici 2032 , à un TCAC de 4,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de troubles squelettiques rares, les progrès de l'imagerie diagnostique et les initiatives de recherche croissantes visant à développer des thérapies ciblées pour l'enchondromatose.

- De plus, la sensibilisation croissante des professionnels de santé, l'adoption croissante des tests génétiques et la promotion du développement de médicaments orphelins placent les traitements spécialisés et les options de prise en charge au cœur de ce marché. Ces facteurs convergents accélèrent l'innovation en matière de soins de santé pour les maladies osseuses rares, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la maladie d'Ollier

- La maladie d'Ollier, une maladie squelettique non héréditaire rare caractérisée par de multiples enchondromes, est de plus en plus reconnue comme un élément essentiel de la gestion des maladies osseuses rares, avec un accent croissant mis sur le diagnostic précoce, le traitement personnalisé et la recherche continue sur des thérapies médicamenteuses efficaces et des interventions chirurgicales.

- La demande croissante pour la prise en charge de la maladie d'Ollier est principalement alimentée par les progrès dans le développement de médicaments, la sensibilisation croissante des prestataires de soins de santé et l'adoption croissante de l'imagerie diagnostique et des tests génétiques pour surveiller la progression de la maladie et prévenir les complications.

- L'Amérique du Nord a dominé le marché de la maladie d'Ollier avec la plus grande part de revenus de 55,9 % en 2024. Cette domination peut être attribuée à plusieurs facteurs tels qu'une infrastructure de soins de santé robuste, des développements technologiques avancés dans la gestion et le traitement des maladies, ainsi qu'une prévalence croissante de maladies rares qui incitent à un soutien réglementaire plus fort pour la recherche et les thérapies.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la maladie d'Ollier au cours de la période de prévision en raison de l'accès croissant aux soins de santé, de la sensibilisation croissante aux maladies osseuses rares et des investissements croissants dans les hôpitaux et cliniques spécialisés dans les maladies rares.

- Le segment des médicaments a dominé le marché de la maladie d'Ollier avec une part de marché de 46,5 % en 2024, grâce à l'utilisation de classifications de médicaments telles que le dénosumab, la dactinomycine et le méthotrexate sodique, associée à une disponibilité croissante dans les pharmacies hospitalières, les pharmacies de détail et les canaux de pharmacie en ligne.

Portée du rapport et segmentation du marché de la maladie d'Ollier

|

Attributs |

Informations clés sur le marché de la maladie d'Ollier |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la maladie d'Ollier

Progrès dans les thérapies médicamenteuses ciblées et les soins personnalisés

- Une tendance importante et croissante sur le marché mondial de la maladie d'Ollier est le développement de thérapies médicamenteuses ciblées et d'approches de traitement personnalisées, améliorant la gestion de la maladie et les résultats pour les patients.

- Par exemple, le dénosumab et le méthotrexate sodique sont de plus en plus utilisés pour gérer les enchondromes et prévenir les déformations squelettiques, offrant une alternative pharmacologique aux interventions purement chirurgicales.

- Les soins personnalisés grâce aux tests génétiques et à l'imagerie avancée permettent aux médecins d'adapter les plans de traitement à chaque patient, de surveiller la progression de la maladie avec plus de précision et d'optimiser les résultats thérapeutiques.

- L'intégration d'approches multidisciplinaires, combinant médicaments, chirurgie et thérapies de soutien, facilite la gestion globale de la maladie d'Ollier, améliore la qualité de vie et réduit les complications.

- Cette tendance vers des stratégies thérapeutiques ciblées et adaptées aux patients transforme profondément les attentes des médecins et des patients en matière de prise en charge des maladies osseuses rares. Par conséquent, les entreprises et les instituts de recherche se concentrent de plus en plus sur le développement de médicaments et les essais cliniques qui soutiennent les approches de médecine de précision.

- La demande de thérapies innovantes et de solutions de soins personnalisées augmente rapidement dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile, car les patients et les prestataires privilégient l'efficacité, la sécurité et l'amélioration des résultats à long terme.

Dynamique du marché de la maladie d'Ollier

Conducteur

Sensibilisation et adoption croissantes de la gestion des maladies rares

- La prévalence croissante des programmes de sensibilisation et des initiatives de soins de santé spécialisés pour les troubles squelettiques rares est un facteur important de la demande accrue de solutions de gestion de la maladie d'Ollier.

- Par exemple, en 2024, des hôpitaux de premier plan et des fondations de maladies rares ont lancé des initiatives pour améliorer le diagnostic précoce et faciliter l'accès aux options de traitement par dénosumab et méthotrexate sodique.

- À mesure que les prestataires de soins de santé deviennent plus conscients de la progression de la maladie et des complications potentielles, l’adoption de l’imagerie diagnostique avancée, des tests génétiques et des interventions précoces augmente, améliorant ainsi l’efficacité du traitement.

- En outre, l'accent croissant mis sur la médecine personnalisée et les soins intégrés fait de la gestion de la maladie d'Ollier une priorité dans les hôpitaux et cliniques spécialisés, améliorant ainsi l'accès à un traitement complet.

- L’augmentation du financement de la recherche sur les maladies rares et du développement de médicaments orphelins permet la création de nouvelles options de traitement et l’élargissement de l’accès des patients, en particulier en Amérique du Nord et en Europe.

- La collaboration entre les hôpitaux, les instituts de recherche et les sociétés pharmaceutiques accélère les essais cliniques et les études en conditions réelles, contribuant ainsi à une innovation plus rapide et à de meilleurs résultats thérapeutiques.

- La disponibilité de multiples canaux de distribution, notamment les pharmacies hospitalières, les pharmacies de détail et les pharmacies en ligne, ainsi qu’une éducation accrue des patients, favorisent davantage l’adoption de thérapies pharmacologiques en plus des interventions chirurgicales.

Retenue/Défi

Sensibilisation limitée et coûts de traitement élevés

- La faible sensibilisation à la maladie d'Ollier parmi les médecins généralistes et les patients constitue un défi important pour une adoption plus large du marché et une intervention précoce.

- Par exemple, un diagnostic tardif dû à une mauvaise interprétation des enchondromes ou des déformations osseuses rares entraîne souvent une progression des complications squelettiques avant le début du traitement.

- Les coûts élevés associés aux thérapies médicamenteuses spécialisées, aux tests génétiques et aux interventions chirurgicales limitent l’accessibilité, en particulier dans les régions en développement ou pour les patients sans couverture médicale complète.

- Bien que certaines initiatives visent à réduire les coûts et à améliorer la sensibilisation des patients, l’abordabilité et l’accessibilité globales des soins complets demeurent des obstacles importants à l’expansion du marché.

- La variabilité de la couverture d’assurance maladie pour les traitements des maladies rares crée des disparités dans l’accès des patients aux médicaments et à la chirurgie, ce qui affecte les taux d’adoption.

- Les approbations réglementaires complexes pour les médicaments orphelins peuvent retarder l’introduction de nouvelles thérapies sur des marchés clés, entravant ainsi l’innovation et la disponibilité des traitements.

- Surmonter ces défis grâce à des campagnes de sensibilisation, des programmes de soutien aux patients et des options de traitement rentables sera essentiel pour une croissance soutenue du marché.

Portée du marché de la maladie d'Ollier

Le marché est segmenté en fonction de la classification des médicaments, du traitement, du canal de distribution et des utilisateurs finaux

- Par classification des médicaments

Sur la base de la classification des médicaments, le marché de la maladie d'Ollier est segmenté en dactinomycine, dénosumab, chlorhydrate de doxorubicine, méthotrexate sodique, trexall (méthotrexate sodique), xgeva (dénosumab), entre autres. Le segment du dénosumab a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son efficacité prouvée dans le contrôle des enchondromes et la prévention des complications osseuses associées à la maladie d'Ollier. Le dénosumab est de plus en plus privilégié chez les patients pédiatriques et adultes grâce à son mécanisme d'action ciblé et à la réduction des effets secondaires par rapport aux agents chimiothérapeutiques traditionnels. Les professionnels de santé privilégient le dénosumab pour sa capacité à réduire les lésions osseuses et à améliorer la mobilité. Il est largement adopté dans les hôpitaux spécialisés et les cliniques spécialisées dans les maladies rares. La disponibilité de formulations de marque telles que Xgeva renforce encore son adoption sur le marché. La sensibilisation croissante aux options de prise en charge pharmacologique et les recherches cliniques en cours confirmant sa sécurité à long terme contribuent également à la domination de ce segment.

Le segment du méthotrexate sodique devrait connaître le TCAC le plus élevé au cours de la période de prévision, grâce à son adoption croissante comme traitement d'appoint dans la prise en charge des malformations squelettiques. Son accessibilité et son prix abordable en pharmacies hospitalières et de ville renforcent son attrait, notamment dans les régions émergentes. De plus, les professionnels de santé intègrent le méthotrexate sodique à des plans de traitement multidisciplinaires, ce qui accélère son adoption. Les programmes d'accompagnement des patients et les initiatives cliniques favorisant une intervention précoce contribuent également à sa croissance rapide.

- Par traitement

En fonction du traitement, le marché de la maladie d'Ollier est segmenté en médicaments, chirurgie et autres. Le segment des médicaments a dominé le marché de la maladie d'Ollier avec une part de marché de 46,5 % en 2024, grâce à l'adoption croissante de traitements médicamenteux tels que le dénosumab et le méthotrexate sodique pour la prise en charge des enchondromes et la prévention des déformations squelettiques. Les médicaments sont privilégiés pour leur caractère non invasif et leur capacité à compléter les interventions chirurgicales, améliorant ainsi l'état général des patients. La sensibilisation croissante des professionnels de santé et des patients aux options de prise en charge pharmacologique renforce la domination du marché. La disponibilité via de multiples canaux de distribution, notamment les hôpitaux, les pharmacies de détail et les pharmacies en ligne, améliore l'accessibilité. Les programmes de soutien aux patients, les essais cliniques et les incitations pour les médicaments orphelins encouragent également l'adoption de traitements médicamenteux.

Le segment de la chirurgie devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce aux progrès des interventions mini-invasives et des chirurgies orthopédiques correctives. L'intégration aux plans de traitement pharmacologiques améliore les résultats postopératoires. L'augmentation des investissements dans les centres spécialisés en orthopédie et en maladies rares à l'échelle mondiale favorise une adoption rapide. Le nombre croissant de patients diagnostiqués précocement et recherchant une chirurgie corrective, ainsi que les innovations en matière de technologie chirurgicale et d'imagerie, contribuent à la croissance du segment.

- Par canal de distribution

En fonction du canal de distribution, le marché de la maladie d'Ollier est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2024, grâce à la disponibilité directe de médicaments spécialisés tels que le dénosumab et le méthotrexate sodique pour la prise en charge des maladies rares. Les hôpitaux offrent une prise en charge complète, incluant le diagnostic, l'administration des médicaments, la surveillance et le suivi, faisant des pharmacies hospitalières un canal privilégié pour les patients pédiatriques et adultes. L'accès à des professionnels de santé qualifiés et à des programmes intégrés d'accompagnement des patients renforce encore la domination de ce segment. Les visites fréquentes à l'hôpital pour l'imagerie et le suivi des traitements renforcent la dépendance aux pharmacies hospitalières. Les hôpitaux publics et les centres de maladies rares contribuent également de manière significative au chiffre d'affaires.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la préférence croissante des patients pour la livraison de médicaments à domicile. Les pharmacies en ligne améliorent l'accès aux médicaments spécialisés dans les régions où les infrastructures hospitalières et commerciales sont limitées. L'intégration des plateformes de télémédecine aux pharmacies en ligne permet aux patients de consulter des spécialistes et de recevoir leurs ordonnances en toute fluidité. La commodité, l'accessibilité financière et l'adoption croissante des solutions de santé numériques sont des facteurs clés de la croissance rapide de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché de la maladie d'Ollier est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, offrant une gamme complète de soins, du diagnostic et du traitement au suivi. Les hôpitaux sont privilégiés pour leurs infrastructures, la disponibilité de chirurgiens spécialisés, l'accès aux médicaments contre les maladies rares et la pluridisciplinarité de leurs équipes soignantes. Les services pédiatriques et orthopédiques des hôpitaux prennent en charge les cas complexes de maladie d'Ollier, renforçant ainsi leur position dominante. La collaboration avec des laboratoires pharmaceutiques et la participation à des essais cliniques renforcent encore le segment hospitalier.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adoption croissante des services de télésurveillance, de télémédecine et de livraison de médicaments à distance. Les patients privilégient les soins à domicile pour leur praticité, la réduction des déplacements et l'attention personnalisée, notamment pour l'observance thérapeutique à long terme. La sensibilisation croissante des soignants, les programmes d'accompagnement des patients et l'intégration aux pharmacies en ligne alimentent cette croissance rapide. Les services de soins à domicile permettent également un suivi plus précis des réponses thérapeutiques et une détection précoce des complications, contribuant ainsi à leur adoption accélérée.

Analyse régionale du marché de la maladie d'Ollier

- L'Amérique du Nord a dominé le marché de la maladie d'Ollier avec la plus grande part de revenus de 55,9 % en 2024. Cette domination peut être attribuée à plusieurs facteurs tels qu'une infrastructure de soins de santé robuste, des développements technologiques avancés dans la gestion et le traitement des maladies, ainsi qu'une prévalence croissante de maladies rares qui incitent à un soutien réglementaire plus fort pour la recherche et les thérapies.

- Les prestataires de soins de santé et les patients de la région accordent une grande importance au diagnostic précoce, à l’accès à des médicaments spécialisés tels que le dénosumab et le méthotrexate sodique, ainsi qu’aux approches thérapeutiques intégrées combinant chirurgie et interventions pharmacologiques.

- Cette adoption généralisée est également soutenue par la présence d'hôpitaux de premier plan, de centres de maladies rares, de revenus disponibles élevés et de la préférence croissante pour les soins personnalisés, faisant de l'Amérique du Nord le principal marché pour la gestion de la maladie d'Ollier.

Aperçu du marché américain de la maladie d'Ollier

Le marché américain de la maladie d'Ollier a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à une infrastructure de santé de pointe, une large sensibilisation aux maladies squelettiques rares et des investissements importants dans les médicaments orphelins et les thérapies ciblées. Patients et professionnels de santé accordent une priorité croissante au diagnostic précoce et à l'accès à des médicaments tels que le dénosumab et le méthotrexate sodique. La tendance croissante aux soins intégrés combinant interventions pharmacologiques et chirurgicales stimule encore davantage le marché. De plus, la participation aux essais cliniques, les programmes d'accompagnement des patients et la disponibilité de centres spécialisés dans les maladies rares contribuent significativement à l'expansion du marché.

Aperçu du marché européen de la maladie d'Ollier

Le marché européen de la maladie d'Ollier devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement grâce au soutien gouvernemental à la recherche sur les maladies rares et à la création de registres de patients. L'urbanisation croissante et un meilleur accès aux établissements de santé spécialisés favorisent l'adoption de traitements pharmacologiques et chirurgicaux. Les patients européens apprécient une intervention précoce, des soins personnalisés et des approches multidisciplinaires. La région connaît une croissance significative des hôpitaux, des cliniques spécialisées et des services de soins à domicile, grâce à un meilleur accès aux thérapies ciblées et aux technologies d'imagerie qui améliorent les résultats pour les patients.

Aperçu du marché britannique de la maladie d'Ollier

Le marché britannique de la maladie d'Ollier devrait connaître une croissance significative au cours de la période de prévision, portée par une sensibilisation croissante aux maladies osseuses rares et la demande de soins spécialisés. Les professionnels de santé et les patients accordent une importance croissante au diagnostic précoce, à l'adoption de traitements médicamenteux et aux interventions chirurgicales correctives. Le système de santé bien établi du pays, associé à de solides initiatives de recherche et à des réseaux d'essais cliniques, devrait continuer de stimuler la croissance du marché. Les programmes de défense des patients et l'accès aux médicaments orphelins contribuent également à l'adoption croissante des traitements médicamenteux et chirurgicaux.

Aperçu du marché allemand de la maladie d'Ollier

Le marché allemand de la maladie d'Ollier devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à la présence d'infrastructures de santé de pointe, à un financement important de la recherche et à une sensibilisation croissante aux maladies squelettiques rares. Les patients bénéficient d'un diagnostic précoce, d'interventions chirurgicales spécialisées et d'un accès à des médicaments ciblés comme le dénosumab. L'accent mis par l'Allemagne sur l'innovation dans les soins médicaux et l'intégration d'approches multidisciplinaires favorisent l'adoption d'une prise en charge globale de la maladie. La disponibilité des tests génétiques et de l'imagerie de pointe contribue également à l'amélioration des résultats pour les patients et à une croissance plus rapide du marché.

Aperçu du marché de la maladie d'Ollier en Asie-Pacifique

Le marché de la maladie d'Ollier en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par une sensibilisation croissante aux soins de santé, l'urbanisation et l'augmentation des investissements dans les hôpitaux spécialisés et les centres de traitement des maladies rares dans des pays comme la Chine, le Japon et l'Inde. L'adoption croissante des thérapies pharmacologiques, de l'imagerie avancée et des interventions chirurgicales améliore les résultats pour les patients. De plus, les initiatives gouvernementales en faveur de la prise en charge des maladies rares, de la télémédecine et de l'accès aux pharmacies en ligne élargissent l'accès aux traitements. Le développement des infrastructures de santé dans la région et la sensibilisation croissante des patients sont des facteurs clés de la croissance du marché.

Aperçu du marché japonais de la maladie d'Ollier

Le marché japonais de la maladie d'Ollier connaît un essor considérable grâce aux normes de santé élevées du pays, à ses technologies médicales de pointe et à l'accent mis sur la prise en charge des maladies rares. Cette croissance est portée par l'augmentation des taux de diagnostic, l'adoption de médicaments ciblés et la prise en charge chirurgicale spécialisée. L'intégration des tests génétiques, de l'imagerie de pointe et des approches thérapeutiques multidisciplinaires améliore les résultats pour les patients. De plus, les programmes d'accompagnement des patients et les initiatives de recherche ciblant les maladies squelettiques rares stimulent la demande. Le vieillissement de la population japonaise souligne encore davantage la nécessité de traitements accessibles, efficaces et non invasifs.

Aperçu du marché indien de la maladie d'Ollier

En 2024, le marché indien de la maladie d'Ollier représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'élargissement de l'accès aux soins de santé, à la sensibilisation croissante aux maladies osseuses rares et à la disponibilité croissante des traitements pharmacologiques et des interventions chirurgicales. Les hôpitaux, les cliniques spécialisées et les services de soins à domicile proposent de plus en plus de soins intégrés aux patients. Les initiatives gouvernementales favorisant la prise en charge des maladies rares, l'urbanisation croissante et l'accessibilité financière des options de traitement sont des facteurs clés de l'adoption de ce traitement. La défense croissante des patients, les plateformes de télémédecine et l'accès aux pharmacies en ligne contribuent également à l'expansion du marché en Inde.

Quels sont les développements récents sur le marché mondial de la maladie d’Ollier ?

- En juin 2025, une étude rétrospective multicentrique publiée dans SICOT-J a démontré l'effet thérapeutique de l'alésage et de l'enclouage centromédullaires pour l'allongement des os longs chez les enfants atteints de la maladie d'Ollier et du syndrome de Maffucci. L'étude a montré que cette technique permettait non seulement de corriger l'inégalité de longueur des membres et les déformations axiales, mais aussi de traiter les enchondromes en exerçant un effet de curetage pendant l'alésage. Cette approche offre une alternative plus sûre et plus efficace aux méthodes traditionnelles, avec moins de complications.

- En août 2024, une étude publiée dans la revue Cancers a identifié la mutation du gène IDH1-R132H comme un facteur étiopathogénique fréquent dans la maladie d'Ollier, le gliome cérébral et la leucémie myéloïde aiguë. Cette découverte suggère que les inhibiteurs d'IDH1 pourraient constituer une solution thérapeutique pour les patients atteints de ces pathologies, soulignant la nécessité de mener des essais cliniques supplémentaires pour confirmer cette hypothèse.

- En mai 2023, une étude enregistrée sur ClinicalTrials.gov, commanditée par le Dr Luca Sangiorgi, a détaillé la création du Registre de la maladie d'Ollier et du syndrome de Maffucci (ROM). Cette étude de cohorte observationnelle à long terme, dont l'achèvement est prévu en 2049, vise à recueillir des données cliniques, génétiques et fonctionnelles complètes auprès des patients.

- En juillet 2022, l'atelier sur la prédisposition au cancer infantile de l'Association américaine pour la recherche sur le cancer (AACR) a publié des recommandations consensuelles actualisées pour la surveillance du cancer chez les patients atteints de la maladie d'Ollier et d'autres syndromes rares. Il s'agit d'une avancée majeure dans la prise en charge des patients, car elle fournit un cadre pour une surveillance proactive visant à améliorer la détection et l'intervention précoces en cas de transformations malignes potentielles, comme le chondrosarcome.

- En novembre 2021, une revue systématique publiée dans le Journal of Orthopaedic Case Reports a mis en évidence le lien entre la maladie d'Ollier, la leucémie aiguë myéloïde (LAM) et les gliomes, qui peuvent toutes toucher le même patient. L'étude a confirmé que les mutations des gènes IDH1 ou IDH2 sont un facteur commun dans la pathogenèse de ces maladies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.