Global Oncology Molecular Diagnostic Market

Taille du marché en milliards USD

TCAC :

%

USD

3.69 Billion

USD

11.45 Billion

2022

2030

USD

3.69 Billion

USD

11.45 Billion

2022

2030

| 2023 –2030 | |

| USD 3.69 Billion | |

| USD 11.45 Billion | |

| % | |

|

Marché mondial du diagnostic moléculaire en oncologie, par type (cancer du sein, cancer de la prostate, cancer colorectal, cancer du col de l'utérus, cancer du foie, cancer du poumon, cancer du sang, cancer du rein, autres), produit (instruments, réactifs, autres), lieu de test (cliniques et autres établissements, point de service), technologie (PCR, hybridation in situ, technologie d'amplification isotherme des acides nucléiques (INAAT) , puces et microarrays, spectrométrie de masse , séquençage, amplification médiée par la transcription, autres), utilisateur final (hôpitaux, centres de diagnostic) - Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse et taille du marché du diagnostic moléculaire en oncologie

Selon le rapport 2020 de l'American Cancer Society, plusieurs organisations professionnelles, dont le National Comprehensive Cancer Network (NCCN), l'American Association of Clinical Oncology (ASCO) et le College of American Pathologists (CAP), ont élaboré des recommandations en matière de tests et de traitements de biomarqueurs. De plus, la prévalence croissante du cancer aux États-Unis contribue au marché régional du diagnostic moléculaire oncologique. Selon les statistiques 2020 du National Cancer Institute (NCI), environ 1 806 590 cas ont été diagnostiqués aux États-Unis en 2020, et le nombre de survivants du cancer devrait atteindre 2,2 millions d'ici 2030. De plus, selon le NCI, le cancer du sein sera le type de cancer le plus fréquent en 2021, avec 284 200 cas. Ces facteurs entraînent une augmentation de la demande pour le marché du diagnostic moléculaire oncologique.

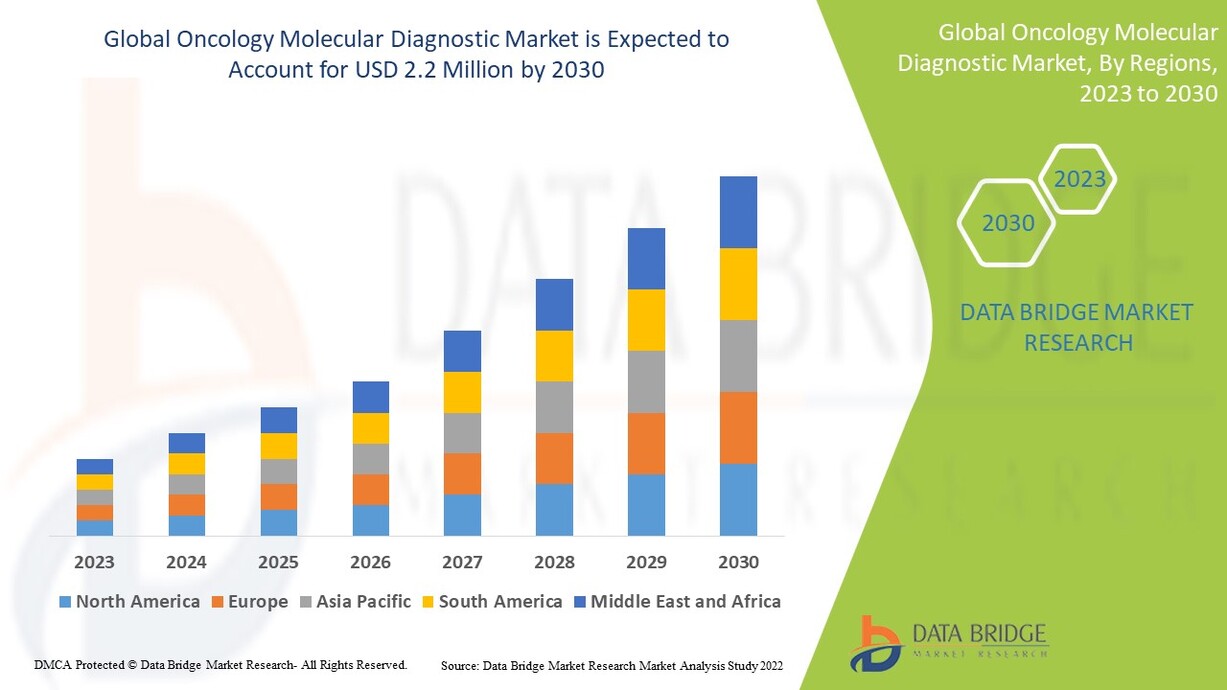

Data Bridge Market Research analyse que le marché du diagnostic moléculaire en oncologie, qui était de 3,69 milliards USD en 2022, devrait atteindre 11,45 milliards USD d'ici 2030, à un TCAC de 15,2 % au cours de la période de prévision 2023 à 2030. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire.

Portée et segmentation du marché du diagnostic moléculaire en oncologie

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD |

|

Segments couverts |

Type (cancer du sein, cancer de la prostate, cancer colorectal, cancer du col de l'utérus, cancer du foie, cancer du poumon, cancer du sang, cancer du rein, autres), produit (instruments, réactifs, autres), lieu de test (cliniques et autres établissements, point de service), technologie (PCR, hybridation in situ , technologie d'amplification isotherme des acides nucléiques (INAAT), puces et microarrays, spectrométrie de masse, séquençage, amplification médiée par la transcription, autres), utilisateur final (hôpitaux, centres de diagnostic) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Acteurs du marché couverts |

Abbott (États-Unis), Bayer AG (Allemagne), BD (États-Unis), Agilent Technologies, Inc (États-Unis), Danaher (États-Unis), Hologic, Inc. (États-Unis), QIAGEN (Allemagne), F. Hoffmann-La Roche Ltd (Suisse), Siemens Healthcare Private Limited (Allemagne), Sysmex Singapore Pte. Ltd. (Singapour), BIOMÉRIEUX (France), DiaSorin Molecular LLC (États-Unis), Grifols, SA (Espagne), Illumina, Inc. (États-Unis), Thermo Fisher Scientific Inc. (États-Unis), Leica Biosystems Nussloch GmbH (Allemagne), Analytik Jena GmbH (Allemagne), Biocartis (Belgique), GenMark Diagnostics, Inc (États-Unis), HTG Molecular Diagnostics, Inc. (États-Unis) |

|

Opportunités de marché |

|

Définition du marché

Le diagnostic moléculaire oncologique détecte les cellules cancéreuses en examinant leurs molécules biologiques. Plusieurs analyses sont réalisées sur des échantillons de sang, de salive et de tissus tumoraux afin de détecter et de mesurer des séquences génétiques spécifiques d'ADN, d'ARN et de protéines cellulaires. Le diagnostic moléculaire oncologique permet une analyse rapide et fournit des informations détaillées, qui sont ensuite utilisées pour le traitement personnalisé du cancer. Ces solutions diagnostiques sont utilisées en clinique et au point de service (POC) pour la détection du cancer. Les banques de sang sont également utilisées pour identifier les agents pathogènes et les maladies infectieuses dans les échantillons de sang donnés.

Dynamique du marché du diagnostic moléculaire en oncologie

Conducteurs

- Augmentation de la prévalence des cas de cancer

La prévalence croissante des cancers dans le monde stimule la demande de diagnostic, ce qui stimule le marché du diagnostic moléculaire oncologique. Selon l'Organisation mondiale de la santé (OMS), le cancer a été responsable d'environ 10 millions de décès en 2020. De plus, selon les statistiques 2021 de l'American Cancer Society, le fardeau mondial du cancer devrait atteindre 27,5 millions de nouveaux cas et 16,3 millions de décès par cancer d'ici 2040. Ces chiffres élevés suggèrent que la prévalence croissante estimée du cancer contribue au besoin croissant de dépistage précoce et de médecine préventive. En raison des facteurs susmentionnés, la demande de diagnostic moléculaire oncologique est en constante augmentation.

Opportunités

- Nouvelles avancées dans les tests de diagnostic moléculaire

Grâce aux progrès technologiques en matière de diagnostic, les tests de diagnostic moléculaire en oncologie gagnent en popularité. De nombreuses avancées sont réalisées dans le séquençage du génome du cancer, l'analyse computationnelle, les modèles tumoraux et les méthodes innovantes de recherche sur le cancer. Par exemple, Roche Molecular Systems, Inc. a développé le test de mutation Cobas EGFR pour les patients atteints d'un cancer du poumon non à petites cellules. Ce test, approuvé par la FDA en 2020, est un test PCR en temps réel qui détecte 42 mutations du gène du récepteur du facteur de croissance épidermique (EGFR).

Contraintes/Défis

- Coût élevé des tests de diagnostic moléculaire

Le coût élevé des tests de diagnostic moléculaire constitue un obstacle majeur à la croissance du marché du diagnostic moléculaire en oncologie. Le coût des tests de diagnostic moléculaire en oncologie est comparable et varie selon le type de traitement. Par exemple, un test de diagnostic moléculaire pour le cancer du poumon non à petites cellules en monothérapie coûte entre 11 000 et 20 000 dollars par mois, et ces prix devraient augmenter avec les traitements combinés. Par conséquent, le coût élevé des tests de diagnostic moléculaire devrait freiner le marché du diagnostic moléculaire en oncologie.

Ce rapport sur le marché du diagnostic moléculaire oncologique détaille les développements récents, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations de produits, les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché du diagnostic moléculaire oncologique, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact de la COVID-19 sur le marché du diagnostic moléculaire oncologique

La pandémie de COVID-19 a eu un impact significatif sur le marché du diagnostic moléculaire oncologique. Selon 85 % des personnes interrogées dans le cadre d'une étude menée en 2021 par l'Association for Molecular Pathology (AMP) auprès de 164 laboratoires, les tests moléculaires pour le cancer ont diminué entre avril et juin 2020. De plus, plus de la moitié des personnes interrogées ont déclaré que les tests oncologiques destinés aux essais cliniques ont diminué en raison d'une baisse des inscriptions, de l'aversion aux voyages et des capacités de dépistage. Selon les résultats de l'enquête, la pandémie pourrait avoir des répercussions à long terme sur les tests de diagnostic moléculaire du cancer. Par ailleurs, les instituts de recherche et développement sur le cancer et les universités du monde entier ont cessé leurs activités. De plus, le financement public de la recherche par diverses institutions est suspendu dans plusieurs régions du pays.

Développements récents

- En 2021, Amoy Diagnostics Co. Ltd, Riken Genesis Co. Ltd et Precision Medicine Asia Co. Ltd ont lancé le panel PCR AmoyDx Pan Lung Cancer. Sa commercialisation et sa production au Japon ont été approuvées par le ministère de la Santé, du Travail et des Affaires sociales (MHLW).

- En 2020, Veracyte Inc. et Bayer AG ont collaboré pour faire progresser le programme d'identification des patients en oncologie de précision dans le cancer de la thyroïde. Cette avancée permettra de réaliser des tests avec l'Afirma Xpression Atlas (XA) de Veracyte afin d'identifier les facteurs génomiques sous-jacents dans les cellules tumorales. Les thérapies basées sur les biomarqueurs pourraient être limitées aux patients atteints d'un cancer de la thyroïde avancé.

- En 2020, Danaher (Cepheid) a annoncé une collaboration avec Sherlock Biosciences pour étudier le développement de tests de diagnostic moléculaire innovants et révolutionnaires pour l'oncologie et les maladies infectieuses en utilisant la technologie CRISPR.

Portée du marché mondial du diagnostic moléculaire en oncologie

Le marché du diagnostic moléculaire oncologique est segmenté selon le type, le produit, le lieu de test, la technologie et l'utilisateur final. La croissance de ces segments vous permettra d'analyser les segments à faible croissance du secteur et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés.

Taper

- Cancer du sein

- Cancer de la prostate

- Cancer colorectal

- cancer du col de l'utérus

- Cancer du foie

- Cancer du poumon

- Cancer du sang

- Cancer du rein

- Autres

Produit

- Instruments

- Réactifs

- Autres

Lieu de test

- Cliniques

- Autres établissements

- Point de service

Technologie

- PCR

- Multiplex

- Autres

- Hybridation in situ

- Technologie d'amplification isotherme des acides nucléiques (INAAT)

- Puces et microarrays

- Spectrométrie de masse

- Séquençage

- Amplification médiée par la transcription

- Autres

Utilisateur final

- Hôpitaux

- Centres de diagnostic

Analyse/perspectives régionales du marché du diagnostic moléculaire oncologique

Le marché du diagnostic moléculaire en oncologie est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type, produit, lieu de test, technologie et utilisateur final, comme référencé ci-dessus.

Les pays couverts dans le rapport sur le marché du diagnostic moléculaire en oncologie sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

L’Amérique du Nord domine le marché du diagnostic moléculaire en oncologie en raison de la prévalence d’infrastructures de soins de santé bien établies et du nombre croissant d’infrastructures de soins de santé.

L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé au cours de la période de prévision de 2023 à 2030 en raison de l'augmentation du nombre de personnes soucieuses de leur santé, de l'augmentation des cas de cancer et des changements de mode de vie associés au développement économique de la région.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Croissance de l'infrastructure de santé Base installée et pénétration des nouvelles technologies

Le marché du diagnostic moléculaire oncologique vous propose également une analyse détaillée de chaque pays : croissance des dépenses de santé en biens d'équipement, parc installé de différents types de produits, impact des technologies utilisant les courbes de vie, évolution de la réglementation des soins de santé et impact sur le marché du diagnostic moléculaire oncologique. Les données sont disponibles pour la période historique 2011-2021.

Analyse du paysage concurrentiel et des parts de marché du diagnostic moléculaire en oncologie

Le paysage concurrentiel du marché du diagnostic moléculaire oncologique est détaillé par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les activités des entreprises sur le marché du diagnostic moléculaire oncologique.

Certains des principaux acteurs opérant sur le marché du diagnostic moléculaire en oncologie sont :

- Abbott (États-Unis)

- Bayer AG (Allemagne)

- BD (États-Unis)

- Agilent Technologies, Inc (États-Unis)

- Danaher (États-Unis)

- Hologic, Inc. (États-Unis)

- QIAGEN (Allemagne)

- F. Hoffmann-La Roche SA (Suisse)

- Siemens Healthcare Private Limited (Allemagne)

- Sysmex Singapore Pte. Ltd. (Singapour)

- BIOMÉRIEUX (France)

- DiaSorin Molecular LLC (États-Unis)

- Grifols, SA (Espagne)

- Illumina, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Leica Biosystems Nussloch GmbH (Allemagne)

- Analytik Jena GmbH (Allemagne)

- Biocartis (Belgique)

- GenMark Diagnostics, Inc (États-Unis)

- HTG Molecular Diagnostics, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 VOLUME DES DONNÉES DE TEST

2.2.12 ÉPIDÉMIOLOGIE

2.2.13 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.14 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 TENDANCES CLÉS

5.2 INNOVATION PRODUIT ET APERÇU TECHNOLOGIQUE

5.3 STRATÉGIES DES ACTEURS CLÉS

5.4 APPROCHE DE CROISSANCE À LONG TERME

5.5 AUTRES

6 ÉPIDÉMIOLOGIE

6.1 INCIDENCE DE TOUS PAR SEXE

6.2 TAUX DE DIAGNOSTIC

6.3 TAUX DE MORTALITÉ

6.4 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

7 APERÇUS DE L'INDUSTRIE

7.1 ANALYSE DES BREVETS

7.2 TAUX DE DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE PAR MARCHÉS MATURÉS

7.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

7.4 DIAGRAMME DE FLUX DE PATIENTS

7.5 STRATÉGIES DE TARIFICATION CLÉS

7.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

7.7 ENTRETIENS AVEC UN VIROLOGUE

7.8 AUTRES INSTANTANÉS KOL

8 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE, PAR PRODUIT

8.1 APERÇU

8.2 KITS ET RÉACTIFS

8.2.1 KIT DE DÉTECTION DE MUTATIONS

8.2.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.1.3. PRIX DE VENTE MOYEN (USD)

8.2.2 KIT DE PANNEAUX

8.2.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.2.3. PRIX DE VENTE MOYEN (USD)

8.2.3 KIT DE PANNEAU MPN

8.2.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.3.3. PRIX DE VENTE MOYEN (USD)

8.2.4 KIT DE PANNEAU AML

8.2.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.4.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.4.3. PRIX DE VENTE MOYEN (USD)

8.2.5 KIT PCR KRAS

8.2.5.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.5.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.5.3. PRIX DE VENTE MOYEN (USD)

8.2.6 KIT EGFR

8.2.6.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.6.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.6.3. PRIX DE VENTE MOYEN (USD)

8.2.7 KIT DE MUTATION BRAF

8.2.7.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.7.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.7.3. PRIX DE VENTE MOYEN (USD)

8.2.8 KIT TOUS PANNEAUX

8.2.8.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.8.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.8.3. PRIX DE VENTE MOYEN (USD)

8.2.9 KIT AML1-ETO

8.2.9.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.9.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.9.3. PRIX DE VENTE MOYEN (USD)

8.2.10 KIT DE MUTATION NRAS

8.2.10.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.10.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.10.3. PRIX DE VENTE MOYEN (USD)

8.2.11 KIT CALR

8.2.11.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.11.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.11.3. PRIX DE VENTE MOYEN (USD)

8.2.12 DÉTECTION DE LA MUTATION FLT3

8.2.12.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.12.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.12.3. PRIX DE VENTE MOYEN (USD)

8.2.13 KIT DE DÉTECTION DE MUTATIONS C-KIT

8.2.13.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.13.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.13.3. PRIX DE VENTE MOYEN (USD)

8.2.14 KIT DE DÉTECTION DE MÉTHYLATION MGMT

8.2.14.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.14.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.14.3. PRIX DE VENTE MOYEN (USD)

8.2.15 KIT CBFB-MYH11

8.2.15.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.15.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.15.3. PRIX DE VENTE MOYEN (USD)

8.2.16 KIT DE DÉTECTION DE FUSIONS GÉNIQUES

8.2.16.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.16.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.16.3. PRIX DE VENTE MOYEN (USD)

8.2.17 AUTRE

8.3 INSTRUMENTS

8.3.1 PAR TYPE

8.3.1.1. SYSTÈME PCR

8.3.1.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.1.3. PRIX DE VENTE MOYEN (USD)

8.3.1.2. ANALYSEUR

8.3.1.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.2.3. PRIX DE VENTE MOYEN (USD)

8.3.1.3. SCANNER DE MICRORÉSEAU

8.3.1.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.3.3. PRIX DE VENTE MOYEN (USD)

8.3.1.4. SYSTÈME D'ANALYSE GÉNÉTIQUE

8.3.1.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.4.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.4.3. PRIX DE VENTE MOYEN (USD)

8.3.1.5. SPECTROMÈTRE DE MASSE

8.3.1.5.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.5.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.5.3. PRIX DE VENTE MOYEN (USD)

8.3.1.6. THERMOSHAKER

8.3.1.6.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.6.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.6.3. PRIX DE VENTE MOYEN (USD)

8.3.1.7. SYSTÈMES À HAUT DÉBIT

8.3.1.7.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.7.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.7.3. PRIX DE VENTE MOYEN (USD)

8.3.1.8. THERMOCYCULTEUR

8.3.1.8.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.8.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.8.3. PRIX DE VENTE MOYEN (USD)

8.3.1.9. DISPOSITIFS DE POINT DE SERVICE

8.3.1.9.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.9.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.9.3. PRIX DE VENTE MOYEN (USD)

8.3.1.10. PLATEFORME/SYSTÈME

8.3.1.10.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.10.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.10.3. PRIX DE VENTE MOYEN (USD)

8.3.1.11. AUTRES

8.3.2 PAR MODALITÉ

8.3.2.1. AUTONOME

8.3.2.2. PORTABLE

8.3.2.3. BENCHTOP

8.3.3 PAR FACILITÉ D'UTILISATION

8.3.3.1. INSTRUMENTS ENTIÈREMENT AUTOMATISÉS

8.3.3.2. INSTRUMENTS SEMI-AUTOMATISÉS

9 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE, PAR TECHNOLOGIE

9.1 APERÇU

9.2 MÉTHODES BASÉES SUR LA RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

9.2.1 PCR EN TEMPS RÉEL

9.2.2 PCR NUMÉRIQUE

9.2.3 PCR PAR TRANSCRIPTASE INVERSE

9.2.4 PCR FLUORESCENTE QUANTITATIVE

9.2.5 AUTRE

9.3 TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

9.4 AMPLIFICATION MÉDIÉE PAR LA TRANSCRIPTION (TMA)

9.5 SÉQUENÇAGE

9.5.1 SÉQUENÇAGE DE NOUVELLE GÉNÉRATION (NGS)

9.5.2 SÉQUENÇAGE DE PREMIÈRE GÉNÉRATION

9.5.3 SÉQUENÇAGE DE DEUXIÈME GÉNÉRATION

9.5.4 SÉQUENÇAGE DE TROISIÈME GÉNÉRATION

9.6 SPECTROMÉTRIE DE MASSE (MS)

9.7 PUCES ET MICRORÉSEAU

9.8 ÉLECTROPHORÈSE CAPILLAIRE

9.9 HYBRIDATION IN SITU (ISH OU FISH)

9.1 AUTRES

10 MARCHÉS MONDIAUX DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE, PAR TYPE DE CANCER

10.1 APERÇU

10.2 CANCER DU SEIN

10.2.1 PAR PRODUIT

10.2.1.1. KITS ET RÉACTIFS

10.2.1.2. INSTRUMENTS

10.2.2 PAR MODE

10.2.2.1. LABORATOIRE/CLINIQUES ET AUTRES ÉTABLISSEMENTS

10.2.2.2. POINT DE SERVICE

10.2.3 PAR TECHNOLOGIE

10.2.3.1. MÉTHODES BASÉES SUR LA RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

10.2.3.2. TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

10.2.3.3. AMPLIFICATION MÉDIÉE PAR LA TRANSCRIPTION (TMA)

10.2.3.4. SÉQUENÇAGE

10.2.3.5. SPECTROMÉTRIE DE MASSE (MS)

10.2.3.6. PUCES ET MICRORÉSEAU

10.2.3.7. ÉLECTROPHORÈSE CAPILLAIRE

10.2.3.8. HYBRIDATION IN SITU (POISSONS)

10.2.3.9. AUTRES

10.3 CANCER DE LA PROSTATE

10.3.1 PAR PRODUIT

10.3.1.1. KITS ET RÉACTIFS

10.3.1.2. INSTRUMENTS

10.3.2 PAR MODE

10.3.2.1. LABORATOIRE/CLINIQUES ET AUTRES ÉTABLISSEMENTS

10.3.2.2. POINT DE SERVICE

10.3.3 PAR TECHNOLOGIE

10.3.3.1. MÉTHODES BASÉES SUR LA RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

10.3.3.2. TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

10.3.3.3. AMPLIFICATION MÉDIÉE PAR LA TRANSCRIPTION (TMA)

10.3.3.4. SÉQUENÇAGE

10.3.3.5. SPECTROMÉTRIE DE MASSE (MS)

10.3.3.6. PUCES ET MICRORÉSEAU

10.3.3.7. ÉLECTROPHORÈSE CAPILLAIRE

10.3.3.8. HYBRIDATION IN SITU (POISSONS)

10.3.3.9. AUTRES

10.4 CANCER COLORECTAL

10.4.1 PAR PRODUIT

10.4.1.1. KITS ET RÉACTIFS

10.4.1.2. INSTRUMENTS

10.4.2 PAR MODE

10.4.2.1. LABORATOIRE/CLINIQUES ET AUTRES ÉTABLISSEMENTS

10.4.2.2. POINT DE SERVICE

10.4.3 PAR TECHNOLOGIE

10.4.3.1. MÉTHODES BASÉES SUR LA RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

10.4.3.2. TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

10.4.3.3. AMPLIFICATION MÉDIÉE PAR LA TRANSCRIPTION (TMA)

10.4.3.4. SÉQUENÇAGE

10.4.3.5. SPECTROMÉTRIE DE MASSE (MS)

10.4.3.6. PUCES ET MICRORÉSEAU

10.4.3.7. ÉLECTROPHORÈSE CAPILLAIRE

10.4.3.8. HYBRIDATION IN SITU (POISSONS)

10.4.3.9. AUTRES

10.5 CANCER DU COL DE L'UTÉRUS

10.5.1 PAR PRODUIT

10.5.1.1. KITS ET RÉACTIFS

10.5.1.2. INSTRUMENTS

10.5.2 PAR MODE

10.5.2.1. LABORATOIRE/CLINIQUES ET AUTRES ÉTABLISSEMENTS

10.5.2.2. POINT DE SERVICE

10.5.3 PAR TECHNOLOGIE

10.5.3.1. MÉTHODES BASÉES SUR LA RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

10.5.3.2. TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

10.5.3.3. AMPLIFICATION MÉDIÉE PAR LA TRANSCRIPTION (TMA)

10.5.3.4. SÉQUENÇAGE

10.5.3.5. SPECTROMÉTRIE DE MASSE (MS)

10.5.3.6. PUCES ET MICRORÉSEAU

10.5.3.7. ÉLECTROPHORÈSE CAPILLAIRE

10.5.3.8. HYBRIDATION IN SITU (POISSONS)

10.5.3.9. AUTRES

10.6 CANCER DU FOIE

10.6.1 PAR PRODUIT

10.6.1.1. KITS ET RÉACTIFS

10.6.1.2. INSTRUMENTS

10.6.2 PAR MODE

10.6.2.1. LABORATOIRE/CLINIQUES ET AUTRES ÉTABLISSEMENTS

10.6.2.2. POINT DE SERVICE

10.6.3 PAR TECHNOLOGIE

10.6.3.1. MÉTHODES BASÉES SUR LA RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

10.6.3.2. TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

10.6.3.3. AMPLIFICATION MÉDIÉE PAR LA TRANSCRIPTION (TMA)

10.6.3.4. SÉQUENÇAGE

10.6.3.5. SPECTROMÉTRIE DE MASSE (MS)

10.6.3.6. PUCES ET MICRORÉSEAU

10.6.3.7. ÉLECTROPHORÈSE CAPILLAIRE

10.6.3.8. HYBRIDATION IN SITU (POISSONS)

10.6.3.9. AUTRES

10.7 CANCER DU POUMON

10.7.1 PAR PRODUIT

10.7.1.1. KITS ET RÉACTIFS

10.7.1.2. INSTRUMENTS

10.7.2 PAR MODE

10.7.2.1. LABORATOIRE/CLINIQUES ET AUTRES ÉTABLISSEMENTS

10.7.2.2. POINT DE SERVICE

10.7.3 PAR TECHNOLOGIE

10.7.3.1. MÉTHODES BASÉES SUR LA RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

10.7.3.2. TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

10.7.3.3. AMPLIFICATION MÉDIÉE PAR LA TRANSCRIPTION (TMA)

10.7.3.4. SÉQUENÇAGE

10.7.3.5. SPECTROMÉTRIE DE MASSE (MS)

10.7.3.6. PUCES ET MICRORÉSEAU

10.7.3.7. ÉLECTROPHORÈSE CAPILLAIRE

10.7.3.8. HYBRIDATION IN SITU (POISSONS)

10.7.3.9. AUTRES

10.8 CANCER DU SANG

10.8.1 PAR PRODUIT

10.8.1.1. KITS ET RÉACTIFS

10.8.1.2. INSTRUMENTS

10.8.2 PAR MODE

10.8.2.1. LABORATOIRE/CLINIQUES ET AUTRES ÉTABLISSEMENTS

10.8.2.2. POINT DE SERVICE

10.8.3 PAR TECHNOLOGIE

10.8.3.1. MÉTHODES BASÉES SUR LA RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

10.8.3.2. TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

10.8.3.3. AMPLIFICATION MÉDIÉE PAR LA TRANSCRIPTION (TMA)

10.8.3.4. SÉQUENÇAGE

10.8.3.5. SPECTROMÉTRIE DE MASSE (MS)

10.8.3.6. PUCES ET MICRORÉSEAU

10.8.3.7. ÉLECTROPHORÈSE CAPILLAIRE

10.8.3.8. HYBRIDATION IN SITU (POISSONS)

10.8.3.9. AUTRES

10.9 CANCER DU REIN

10.9.1 PAR PRODUIT

10.9.1.1. KITS ET RÉACTIFS

10.9.1.2. INSTRUMENTS

10.9.2 PAR MODE

10.9.2.1. LABORATOIRE/CLINIQUES ET AUTRES ÉTABLISSEMENTS

10.9.2.2. POINT DE SERVICE

10.9.3 PAR TECHNOLOGIE

10.9.3.1. MÉTHODES BASÉES SUR LA RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

10.9.3.2. TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

10.9.3.3. AMPLIFICATION MÉDIÉE PAR LA TRANSCRIPTION (TMA)

10.9.3.4. SÉQUENÇAGE

10.9.3.5. SPECTROMÉTRIE DE MASSE (MS)

10.9.3.6. PUCES ET MICRORÉSEAU

10.9.3.7. ÉLECTROPHORÈSE CAPILLAIRE

10.9.3.8. HYBRIDATION IN SITU (POISSONS)

10.9.3.9. AUTRES

10.1 MÉLANOME

10.10.1 PAR PRODUIT

10.10.1.1. KITS ET RÉACTIFS

10.10.1.2. INSTRUMENTS

10.10.2 PAR MODE

10.10.2.1. LABORATOIRE/CLINIQUES ET AUTRES ÉTABLISSEMENTS

10.10.2.2. POINT DE SERVICE

10.10.3 PAR TECHNOLOGIE

10.10.3.1. MÉTHODES BASÉES SUR LA RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

10.10.3.2. TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

10.10.3.3. AMPLIFICATION MÉDIÉE PAR LA TRANSCRIPTION (TMA)

10.10.3.4. SÉQUENÇAGE

10.10.3.5. SPECTROMÉTRIE DE MASSE (MS)

10.10.3.6. PUCES ET MICRORÉSEAU

10.10.3.7. ÉLECTROPHORÈSE CAPILLAIRE

10.10.3.8. HYBRIDATION IN SITU (POISSONS)

10.10.3.9. AUTRES

10.11 AUTRES

11 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE, PAR MODE

11.1 APERÇU

11.2 LABORATOIRE/CLINIQUES ET AUTRES ÉTABLISSEMENTS

11.2.1 KITS ET RÉACTIFS

11.2.2 INSTRUMENTS

11.3 POINT DE SERVICE

11.3.1 KITS ET RÉACTIFS

11.3.2 INSTRUMENTS

12 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 HÔPITAUX

12.2.1 PAR TYPE

12.2.1.1. NIVEAU 1

12.2.1.2. NIVEAU 2

12.2.1.3. NIVEAU 3

12.2.2 PAR PRODUIT

12.2.2.1. KITS ET RÉACTIFS

12.2.2.2. INSTRUMENTS

12.3 CLINIQUES SPÉCIALISÉES

12.3.1 KITS ET RÉACTIFS

12.3.2 INSTRUMENTS

12.4 LABORATOIRES DE DIAGNOSTIC

12.4.1 KITS ET RÉACTIFS

12.4.2 INSTRUMENTS

12.5 INSTITUTS DE RECHERCHE SUR LE CANCER PAR PRODUIT

12.5.1 KITS ET RÉACTIFS

12.5.2 INSTRUMENTS

12.6 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

12.6.1 KITS ET RÉACTIFS

12.6.2 INSTRUMENTS

12.7 AUTRES

13 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 APPELS D'OFFRES DIRECTS

13.3 VENTES AU DÉTAIL

13.4 VENTES EN LIGNE

13,5 AUTRES

14 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

14.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

14.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

14.7 EXTENSION

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14.1 ATTRACTIVITÉ DU MARCHÉ

15 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE, PAR RÉGION

MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

15.1 AMÉRIQUE DU NORD

15.1.1 États-Unis

15.1.2 CANADA

15.1.3 MEXIQUE

15.2 EUROPE

15.2.1 ALLEMAGNE

15.2.2 Royaume-Uni

15.2.3 ITALIE

15.2.4 FRANCE

15.2.5 ESPAGNE

15.2.6 RUSSIE

15.2.7 SUISSE

15.2.8 TURQUIE

15.2.9 BELGIQUE

15.2.10 PAYS-BAS

15.2.11 DANEMARK

15.2.12 SUÈDE

15.2.13 POLOGNE

15.2.14 NORVÈGE

15.2.15 FINLAND

15.2.16 RESTE DE L'EUROPE

15.3 ASIE-PACIFIQUE

15.3.1 JAPON

15.3.2 CHINE

15.3.3 CORÉE DU SUD

15.3.4 INDE

15.3.5 SINGAPOUR

15.3.6 THAÏLANDE

15.3.7 INDONÉSIE

15.3.8 MALAISIE

15.3.9 PHILIPPINES

15.3.10 AUSTRALIE

15.3.11 NOUVELLE-ZÉLANDE

15.3.12 VIETNAM

15.3.13 TAÏWAN

15.3.14 RESTE DE L'ASIE-PACIFIQUE

15.4 AMÉRIQUE LATINE

15.4.1 BRÉSIL

15.4.2 ARGENTINE

15.4.3 RESTE DE L'AMÉRIQUE LATINE

15.5 MOYEN-ORIENT ET AFRIQUE

15.5.1 AFRIQUE DU SUD

15.5.2 ÉGYPTE

15.5.3 BAHREÏN

15.5.4 ÉMIRATS ARABES UNIS

15.5.5 KOWEÏT

15.5.6 OMAN

15.5.7 QATAR

15.5.8 ARABIE SAOUDITE

15.5.9 RESTE DE LA MEA

15.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

16 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE, ANALYSE SWOT

17 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE EN ONCOLOGIE, PROFIL DE L'ENTREPRISE

17.1 LABORATOIRES ABBOTT

17.1.1 PRÉSENTATION DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 F. HOFFMANN-LA ROCHE LTD

17.2.1 PRÉSENTATION DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 ILLUMINA, INC.

17.3.1 PRÉSENTATION DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 HOLOGIC, INC.

17.4.1 PRÉSENTATION DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17,5 BIOMÉRIEUX

17.5.1 PRÉSENTATION DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTIONS RÉCENTES

17.6 AGILENT TECHNOLOGIES, INC

17.6.1 PRÉSENTATION DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17,7 BD

17.7.1 PRÉSENTATION DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17.8 BECKMAN COULTER, INC.

17.8.1 PRÉSENTATION DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTIONS RÉCENTES

17.9 THERMO FISHER SCIENTIFIC INC.

17.9.1 PRÉSENTATION DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTIONS RÉCENTES

17.1 BIODESIX

17.10.1 PRÉSENTATION DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 ÉVOLUTIONS RÉCENTES

17.11 TECHNOLOGIES D'ADN INTÉGRÉES, INC.

17.11.1 PRÉSENTATION DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 ÉVOLUTIONS RÉCENTES

17.12 BIONTECH SE.

17.12.1 PRÉSENTATION DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTIONS RÉCENTES

17.13 SIEMENS HEALTHCARE GMBH

17.13.1 PRÉSENTATION DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTIONS RÉCENTES

17.14 BAYER AG

17.14.1 PRÉSENTATION DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTIONS RÉCENTES

17h15 SYSMEX SE,

17.15.1 PRÉSENTATION DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 ÉVOLUTIONS RÉCENTES

17.16 DANAHER

17.16.1 PRÉSENTATION DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 ÉVOLUTIONS RÉCENTES

17.17 QIAGEN

17.17.1 PRÉSENTATION DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTIONS RÉCENTES

17.18 CÉPHÉIDE

17.18.1 PRÉSENTATION DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTIONS RÉCENTES

17.19 VERACYTE, INC

17.19.1 PRÉSENTATION DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 ÉVOLUTIONS RÉCENTES

17.2 DIASORIN MOLECULAR LLC

17.20.1 PRÉSENTATION DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 ÉVOLUTIONS RÉCENTES

17.21 GRIFOLS, SA

17.21.1 PRÉSENTATION DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PRÉSENCE GÉOGRAPHIQUE

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 ÉVOLUTIONS RÉCENTES

17.22 LEICA BIOSYSTEMS NUSSLOCH GMBH (DANAHER CORPORATION)

17.22.1 PRÉSENTATION DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PRÉSENCE GÉOGRAPHIQUE

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 ÉVOLUTIONS RÉCENTES

17.23 ANALYTIK JENA GMBH

17.23.1 PRÉSENTATION DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PRÉSENCE GÉOGRAPHIQUE

17.23.4 PORTEFEUILLE DE PRODUITS

17.23.5 ÉVOLUTIONS RÉCENTES

17.24 BIOCARTIS

17.24.1 PRÉSENTATION DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PRÉSENCE GÉOGRAPHIQUE

17.24.4 PORTEFEUILLE DE PRODUITS

17.24.5 ÉVOLUTIONS RÉCENTES

17.25 LUMINEX CORPORATION

17.25.1 PRÉSENTATION DE L'ENTREPRISE

17.25.2 ANALYSE DES REVENUS

17.25.3 PRÉSENCE GÉOGRAPHIQUE

17.25.4 PORTEFEUILLE DE PRODUITS

17.25.5 ÉVOLUTIONS RÉCENTES

18 RAPPORTS CONNEXES

19 CONCLUSION

20 QUESTIONNAIRE

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.