Global Opacifiers Market

Taille du marché en milliards USD

TCAC :

%

USD

21.96 Billion

USD

36.07 Billion

2024

2032

USD

21.96 Billion

USD

36.07 Billion

2024

2032

| 2025 –2032 | |

| USD 21.96 Billion | |

| USD 36.07 Billion | |

| % | |

|

Segmentation du marché mondial des opacifiants, types (dioxyde de titane, polymères opaques, zircon, oxyde de zinc, oxyde de cérium, trioxyde d'antimoine, oxyde d'étain et trioxyde d'arsenic), applications (peintures et revêtements, plastiques, céramiques, papier, encres, fibres, soins personnels, entretien ménager, verre et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des opacifiants

-

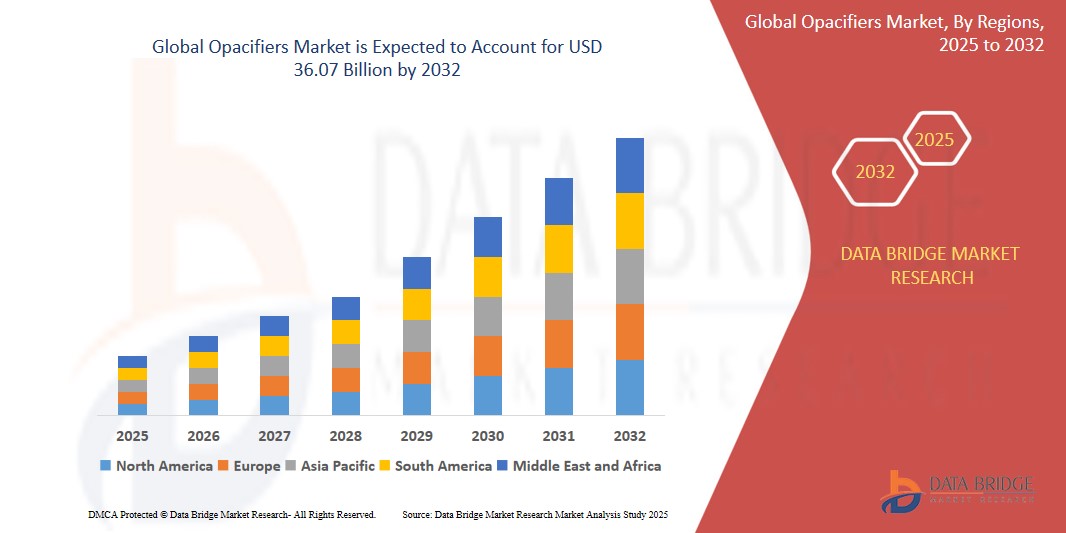

La taille du marché mondial des opacifiants était évaluée à 21,96 milliards USD en 2024 et devrait atteindre 36,07 milliards USD d'ici 2032 , à un TCAC de 6,4 % au cours de la période de prévision.

-

La croissance du marché est largement alimentée par l’adoption croissante de formulations avancées dans les peintures, les revêtements et les produits de soins personnels, ainsi que par les avancées technologiques continues dans les sciences des matériaux.

- Par ailleurs, la demande croissante de solutions performantes, esthétiques et respectueuses de l'environnement dans divers secteurs, notamment la construction, l'automobile et les cosmétiques, accroît le besoin d'agents opacifiants efficaces. Ces facteurs convergents accélèrent l'adoption des solutions opacifiantes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des opacifiants

- Les opacifiants, substances ajoutées aux produits pour les rendre opaques et améliorer leur aspect visuel, leur fonctionnalité et leur pouvoir couvrant, deviennent de plus en plus essentiels dans des secteurs tels que les peintures et revêtements, les plastiques, la céramique, les soins personnels et le papier. Leur rôle dans l'amélioration des performances des produits et leur attractivité auprès des consommateurs en fait des composants essentiels pour les applications industrielles et grand public.

- La demande croissante de produits visuellement attrayants et performants, notamment dans des secteurs comme la construction, l'automobile, l'emballage et les cosmétiques, stimule fortement l'adoption d'opacifiants. De plus, les préoccupations en matière de développement durable et le besoin de formulations respectueuses de l'environnement poussent les fabricants à développer des agents opacifiants avancés, non toxiques et efficaces.

- L'Amérique du Nord domine le marché des opacifiants avec une part de chiffre d'affaires de 38,2 % en 2025, portée par l'adoption précoce de matériaux avancés, une infrastructure industrielle robuste et la présence de fabricants et de centres de R&D de premier plan. Les États-Unis, en particulier, connaissent une forte croissance de l'utilisation des opacifiants dans les secteurs des soins personnels et de la construction, portée par les préférences des consommateurs et l'innovation dans les formulations de produits.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des opacifiants au cours de la période de prévision, portée par une urbanisation rapide, l'essor de la construction et la hausse des revenus disponibles. Les économies émergentes comme la Chine et l'Inde tirent cette croissance vers le haut grâce à la demande croissante de biens de consommation, de cosmétiques et au développement des infrastructures.

- Le dioxyde de titane (TiO₂) devrait dominer le marché des opacifiants avec une part de marché de 47,81 % en 2025, grâce à son opacité et sa brillance supérieures, ainsi qu'à son utilisation répandue dans les peintures, les revêtements, les plastiques et les produits de soins personnels. Sa polyvalence et son indice de réfraction élevé en font le choix privilégié des fabricants du monde entier.

Portée du rapport et segmentation du marché des opacifiants

|

Attributs |

Opacifiants : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des opacifiants

« La durabilité et la conformité réglementaire stimulent l'innovation produit »

- Une tendance significative et croissante sur le marché mondial des opacifiants est l'importance croissante accordée au développement durable, au respect de l'environnement et à la transition vers des agents opacifiants respectueux de l'environnement. Des réglementations plus strictes dans des régions comme l'Europe et l'Amérique du Nord poussent les fabricants à développer des formulations à faible impact environnemental, à teneur réduite en COV et à biodégradabilité améliorée.

- Par exemple, des entreprises telles qu'Evonik Industries AG et Croda International Plc innovent avec des opacifiants d'origine biologique et naturelle pour des applications dans les soins personnels et les revêtements, s'alignant sur la sensibilisation croissante des consommateurs aux impacts sur la santé et l'environnement.

- Les restrictions imposées par l'Union européenne sur certaines qualités de dioxyde de titane (TiO₂) dans les produits alimentaires et cosmétiques ont entraîné une réorientation du marché vers des matériaux opacifiants alternatifs, notamment l'oxyde de zinc, le carbonate de calcium et les polymères synthétiques. Cette évolution redéfinit les priorités de la R&D et favorise la diversification des portefeuilles de matières premières.

- De plus, les marques des secteurs des cosmétiques et des produits d'entretien recherchent des opacifiants non toxiques et « clean label » afin de répondre aux attentes des consommateurs et aux réglementations telles que REACH et Safer Choice de l'EPA. Cette demande incite les fabricants de produits chimiques à adopter les principes de la chimie verte, tant dans la conception de leurs produits que dans leurs procédés de fabrication.

- L’intégration des certifications de durabilité et de l’analyse du cycle de vie (ACV) devient une pratique courante, les entreprises différenciant leurs produits grâce à des écolabels et à la transparence de l’empreinte carbone.

- Cette tendance vers une innovation respectueuse de l’environnement transforme fondamentalement le marché des opacifiants, positionnant la durabilité non seulement comme une exigence de conformité, mais comme un moteur majeur d’avantage concurrentiel et de croissance à long terme.

Dynamique du marché des opacifiants

Conducteur

« Demande croissante dans les industries d'utilisation finale en raison d'exigences esthétiques et fonctionnelles »

- Le besoin croissant d’un attrait visuel amélioré, d’une couverture de produit et de performances d’opacité dans une variété d’industries, notamment les peintures et revêtements, les plastiques, la céramique, les soins personnels et le papier, est un facteur majeur alimentant la demande d’opacifiants à l’échelle mondiale.

- Par exemple, en mars 2024, Tronox Holdings plc a annoncé une augmentation de sa capacité de production de dioxyde de titane (TiO₂) afin de répondre à la demande croissante des industries des peintures et des plastiques, notamment dans les régions en plein essor comme l'Asie-Pacifique. Ces initiatives stratégiques prises par des acteurs clés devraient soutenir la croissance globale du marché.

- Face aux attentes croissantes des consommateurs en matière de produits performants et de qualité supérieure, les fabricants intègrent des opacifiants pour améliorer non seulement l'aspect et le toucher, mais aussi la durabilité et les propriétés protectrices des produits finis. Cet aspect est particulièrement crucial dans des secteurs tels que les revêtements automobiles, les matériaux de construction et les formules de soins personnels.

- En outre, l’essor de la construction dans les économies émergentes, associé à l’urbanisation croissante, augmente l’utilisation de revêtements décoratifs et fonctionnels, stimulant la demande de solutions à haute opacité offrant une résistance aux UV, une stabilité chimique et une rétention des couleurs.

- Le rôle des opacifiants dans l’optimisation des coûts – en réduisant la quantité de pigment ou de résine requise dans les formulations – contribue également à leur adoption croissante dans les applications industrielles.

- Cette demande multiforme dans tous les secteurs, motivée à la fois par l’utilité fonctionnelle et l’amélioration esthétique, est une force puissante qui propulse le marché mondial des opacifiants vers l’avant.

Retenue/Défi

« Défis réglementaires et préoccupations sanitaires concernant les principales matières premières »

- Les réglementations environnementales et sanitaires strictes concernant l'utilisation de certains agents opacifiants, notamment le dioxyde de titane (TiO₂), posent des défis majeurs au marché mondial des opacifiants. Les organismes de réglementation de régions comme l'Union européenne ont exprimé des inquiétudes quant aux effets cancérigènes potentiels de l'inhalation de particules de TiO₂ sous forme de poudre, ce qui a conduit à des exigences d'étiquetage et des restrictions d'utilisation plus strictes.

- Par exemple, en 2022, la Commission européenne a classé le TiO₂ comme cancérogène de catégorie 2 par inhalation, ce qui a incité plusieurs industries à explorer des matériaux alternatifs. Cela a créé de l'incertitude et des coûts de conformité supplémentaires pour les fabricants dépendant des opacifiants à base de TiO₂.

- Se conformer à ces réglementations nécessite des investissements continus dans la recherche et la reformulation, ce qui augmente les coûts opérationnels et retarde le développement des produits. Les entreprises sont contraintes d'investir dans des études toxicologiques, de nouveaux approvisionnements en matériaux et des pratiques de fabrication plus sûres pour répondre à l'évolution des normes mondiales.

- De plus, la disponibilité limitée et la volatilité des prix des matières premières telles que le TiO₂ et l’oxyde de zinc, exacerbées par les tensions géopolitiques et les perturbations de la chaîne d’approvisionnement, ajoutent des contraintes supplémentaires à la croissance du marché, en particulier pour les fabricants de petite et moyenne taille.

- Alors que l’industrie évolue progressivement vers des alternatives durables et plus sûres, la dépendance actuelle aux opacifiants traditionnels et la complexité du passage à de nouvelles formulations restent des obstacles importants.

- Surmonter ces défis nécessitera des stratégies réglementaires robustes, une diversification de l’approvisionnement en matières premières et une plus grande innovation dans les technologies opacifiantes non toxiques et respectueuses de l’environnement pour assurer la stabilité et la croissance du marché à long terme.

Portée du marché des opacifiants

Le marché est segmenté en fonction du type et de l’application.

- Par type

Le marché des opacifiants est segmenté en fonction du type : dioxyde de titane, polymères opaques, zircon, oxyde de zinc, oxyde de cérium, trioxyde d'antimoine, oxyde d'étain et trioxyde d'arsenic. Le dioxyde de titane (TiO₂) domine le marché avec 47,81 % de chiffre d'affaires en 2025, grâce à son opacité, sa brillance et son indice de réfraction élevés. Largement utilisé dans des secteurs tels que les peintures et revêtements, les plastiques et les soins personnels, le TiO₂ reste l'agent opacifiant le plus prisé en raison de sa rentabilité et de ses performances. Malgré des préoccupations réglementaires croissantes, ses propriétés inégalées continuent de stimuler la demande.

Le segment des polymères opaques devrait connaître la croissance la plus rapide, soit 8,9 % entre 2025 et 2032, grâce à leur utilisation croissante comme alternative au TiO₂ dans les applications sensibles aux coûts. Les polymères opaques gagnent en popularité dans les peintures à l'eau, les revêtements de papier et les formulations de soins personnels, car ils offrent une opacité similaire à des niveaux de pigments réduits, ce qui répond aux impératifs de durabilité et d'économie.

- Par application

En fonction de leur application, le marché des opacifiants est segmenté en peintures et revêtements, plastiques, céramiques, papier, encres, fibres, soins personnels, produits d'entretien ménager, verre, etc. En 2025, le segment des peintures et revêtements détenait la plus grande part de chiffre d'affaires, grâce à l'utilisation intensive d'opacifiants comme le dioxyde de titane pour conférer blancheur, pouvoir couvrant et durabilité aux revêtements architecturaux et industriels. L'essor de la construction et de la production automobile est un moteur majeur de ce segment.

Le segment des soins personnels devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de produits cosmétiques et d'hygiène de haute qualité, à l'esthétique et à la texture améliorées. Les opacifiants sont de plus en plus utilisés dans les shampooings, les lotions, les crèmes et les dentifrices pour améliorer l'esthétique et la cohérence des formulations, notamment dans les gammes de soins personnels haut de gamme et naturels.

Analyse régionale du marché des opacifiants

- L'Amérique du Nord domine le marché des opacifiants avec la plus grande part de revenus de 38,2 % en 2024, tirée par une forte demande des secteurs des peintures et revêtements, des plastiques et des soins personnels, ainsi que par une augmentation des activités de développement et de rénovation des infrastructures.

- La région bénéficie de capacités de fabrication avancées, d’investissements importants en R&D et de la présence d’acteurs industriels majeurs produisant des agents opacifiants haute performance tels que le dioxyde de titane et les polymères opaques.

- La sensibilisation à l’environnement et la conformité réglementaire concernant les formulations durables poussent également à l’innovation dans le développement d’opacifiants respectueux de l’environnement.

Aperçu du marché des opacifiants aux États-Unis

Le marché américain des opacifiants a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, avec plus de 80 %, grâce aux secteurs dominants de la construction et de l'automobile, deux grands consommateurs de peintures, de plastiques et de céramiques. La croissance du secteur des soins personnels y contribue également de manière significative, les principaux fabricants de cosmétiques et de produits d'hygiène s'appuyant sur le TiO₂ et les polymères opaques pour améliorer l'esthétique de leurs produits. De plus, les directives favorables de l'EPA concernant certaines formulations d'opacifiants favorisent une production plus propre et des pratiques durables, contribuant ainsi à la maturité du marché aux États-Unis.

Aperçu du marché européen des opacifiants

Le marché européen des opacifiants devrait connaître une croissance régulière tout au long de la période de prévision, porté par des réglementations environnementales strictes (telles que REACH), une demande croissante de matériaux non toxiques et durables, et une utilisation croissante d'opacifiants dans la céramique, les emballages et les formulations cosmétiques. L'essor de la rénovation et l'adoption de revêtements de haute qualité dans la construction sont des moteurs clés dans la région. L'innovation durable est une tendance régionale forte, notamment en Allemagne, en France et dans les pays nordiques, où les alternatives écologiques au dioxyde de titane gagnent du terrain.

Aperçu du marché des opacifiants au Royaume-Uni

Le marché britannique devrait connaître une croissance annuelle moyenne (TCAC) notable, portée par la demande croissante de produits de soins personnels et d'entretien ménager, ainsi que par le besoin constant de peintures et de revêtements durables et performants pour les projets d'infrastructures et de logements. Les préoccupations croissantes concernant la classification du TiO₂ ont également incité les fabricants à rechercher des formulations alternatives, stimulant ainsi les activités de R&D.

Aperçu du marché allemand des opacifiants

Le marché allemand des opacifiants est voué à une forte croissance, soutenu par le leadership du pays dans les secteurs de la fabrication haut de gamme, de l'automobile et des revêtements industriels. La conscience environnementale et l'innovation en science des matériaux favorisent une transition vers des opacifiants biosourcés et plus sûrs, renforçant ainsi l'influence de l'Allemagne sur les tendances régionales.

Aperçu du marché des opacifiants en Asie-Pacifique

Le marché des opacifiants en Asie-Pacifique devrait connaître sa plus forte croissance, avec un TCAC supérieur à 25 % en 2025, grâce à une industrialisation rapide, à l'expansion de la classe moyenne et à la multiplication des projets d'infrastructures urbaines dans des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est. La région est également un pôle majeur de production de TiO₂, bénéficiant de coûts de matières premières et de main-d'œuvre plus faibles, ce qui la rend attractive tant pour la production que pour la consommation. La forte croissance des secteurs de l'emballage, des cosmétiques et des matériaux de construction soutient également la demande.

Aperçu du marché japonais des opacifiants

Le marché japonais des opacifiants connaît une croissance soutenue par la demande croissante de revêtements fonctionnels et de produits de soins personnels de haute qualité. Les consommateurs japonais accordent une grande importance à la qualité, à la sécurité et à l'esthétique des produits, ce qui favorise l'adoption d'opacifiants haut de gamme dans la production nationale.

Aperçu du marché chinois des opacifiants

En 2025, la Chine représentait la plus grande part du chiffre d'affaires de la région Asie-Pacifique, grâce à une consommation massive dans les secteurs des peintures et revêtements, du papier, de la céramique et du plastique. La forte capacité de production nationale, le développement urbain soutenu par le gouvernement et l'expansion des projets de villes intelligentes stimulent la demande de matériaux de construction nécessitant des opacifiants haute performance. Par ailleurs, les fabricants chinois se concentrent de plus en plus sur le développement de leur capacité de production de TiO₂, consolidant ainsi leur leadership sur le marché intérieur et à l'exportation.

Part de marché des opacifiants

L'industrie des opacifiants est principalement dirigée par des entreprises bien établies, notamment :

- DuPont (États-Unis)

- Arkema (France)

- Ashland (États-Unis)

- TAYCA (Japon)

- The Chemours Company (États-Unis)

- Tronox Holdings plc (États-Unis)

- KRONOS Worldwide, Inc. (États-Unis)

- Alkane Resources Ltd (Australie)

- HANKUCK LATICES Co., Ltd. (Corée du Sud)

- Organik Kimya (Turquie)

- Croda International Plc (Royaume-Uni)

- Evonik Industries AG (Allemagne)

- CINKARNA Celje dd (Slovénie)

- Lomon Billions (Chine)

- ISHIHARA SANGYO KAISHA, LTD. (Japon)

- Grupa Azoty (Pologne)

- Precheza (République tchèque)

- Argex Titane Inc. (Canada)

- Cera-Chem Pvt. Ltd. (Inde)

- Greentech Industries (Inde) Private Limited (Inde)

Derniers développements sur le marché mondial des opacifiants

- En 2024, Clariant, leader dans la chimie de spécialité, a lancé Planta Sens OP 95, un nouvel opacifiant issu de sources naturelles et conçu pour une biodégradabilité optimale. Cette innovation répond à la demande croissante d'alternatives écologiques dans les formulations de soins et de cosmétiques, s'inscrivant ainsi dans les tendances mondiales en matière de développement durable.

- Fin 2024, le Centre de recherche technique VTT de Finlande, en partenariat avec des leaders du secteur, a lancé le projet CELLIGHT pour développer des opacifiants à base de cellulose comme substituts durables du dioxyde de titane (TiO₂). Cette initiative vise à réduire les émissions de CO₂ d'environ 31 à 50 millions de tonnes par an, répondant ainsi à la fois aux préoccupations environnementales et aux pressions réglementaires.

- En novembre 2023, la marque Miracare a lancé un opacifiant naturel et biodégradable qui peut être utilisé dans la lessive et d'autres applications d'entretien ménager

- En avril 2023, Dow et Avery Dennison ont collaboré au développement d'une solution innovante d'adhésif thermofusible pour étiquettes, facilitant le recyclage mécanique des étiquettes en film polyoléfine et des emballages en polypropylène (PP) ou en polyéthylène (PE) en un seul flux. Cet adhésif thermofusible oléfinique innovant, le premier du genre sur le marché de l'étiquette, est spécialement conçu pour les applications alimentaires réfrigérées et a reçu l'approbation de Recyclass pour son recyclage dans le flux coloré du PEHD sur les marchés européens.

- En juin 2022, Clariant a lancé un opacifiant d'origine naturelle et facilement biodégradable, Plantasens OP 95, pour aider les formulateurs de soins personnels à minimiser l'impact environnemental des shampooings, après-shampooings, savons pour les mains et autres produits de douche et de bain à rincer sur la vie marine et fluviale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.