Global Open Ran Market

Taille du marché en milliards USD

TCAC :

%

USD

5.28 Billion

USD

51.73 Billion

2025

2033

USD

5.28 Billion

USD

51.73 Billion

2025

2033

| 2026 –2033 | |

| USD 5.28 Billion | |

| USD 51.73 Billion | |

| % | |

|

Global Open RAN Market Segmentation, By Component (Hardware, Software, and Services), Unit (Radio Unit, Distributed Unit, and Centralized Unit), Déploiement (Privé, Hybrid Cloud et Public Cloud), Réseau (2G/3G, 4G et 5G), Fréquence (Sous-6 GHz et mmWave) - Tendances et prévisions de l'industrie jusqu'en 2033

Taille du marché RAN ouvert

- La taille du marché mondial ouvert RAN a été évaluée à5,28 milliards de dollars en 2025et devrait atteindre51,73 milliards de dollars en 2033, à unTCAC de 33,01 %pendant la période de prévision

- La croissance du marché est en grande partie alimentée par le déploiement croissant des réseaux 5G, la demande croissante d'architectures de réseau flexibles et rentables, et l'impulsion pour des solutions de télécommunications neutres pour les fournisseurs

- En outre, l'adoption croissante de technologies cloud-natives, de virtualisation et de réseaux logiciels définis dans les réseaux mobiles soutient davantage l'expansion du marché ouvert du RAN

Analyse ouverte du marché RAN

- La technologie RAN ouverte est de plus en plus performante à mesure que les opérateurs de télécommunications cherchent à réduire la dépendance à l'égard des fournisseurs traditionnels tout en permettant l'interopérabilité multivendeur et la personnalisation du réseau

- Le marché est motivé par la nécessité d'améliorer l'efficacité, l'évolutivité et l'automatisation du réseau, ainsi que par des initiatives gouvernementales et industrielles visant à promouvoir des normes ouvertes pour les réseaux 5G et futurs

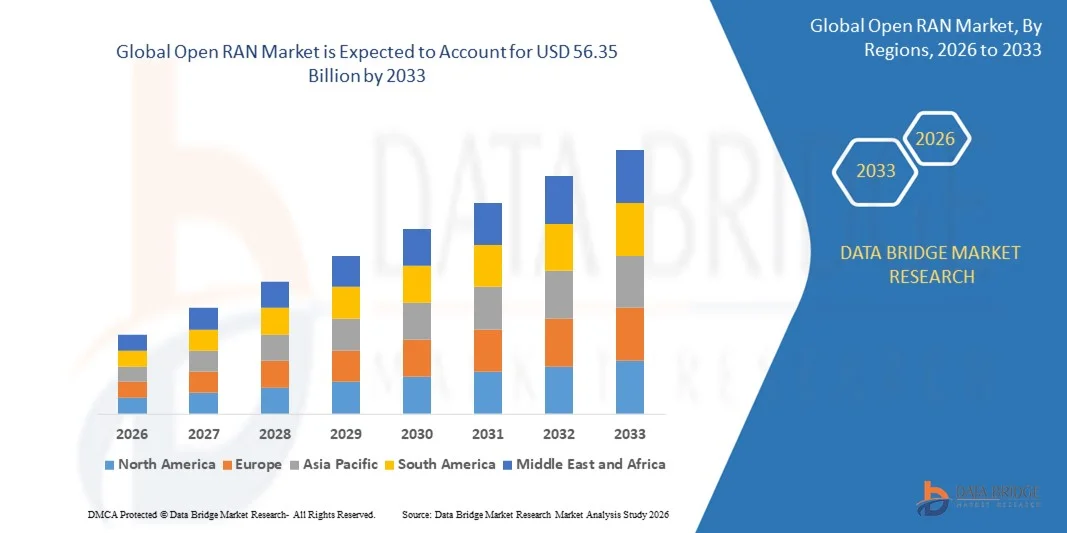

- L'Amérique du Nord a dominé le marché ouvert du RAN avec la plus grande part de revenus de 36,8 % en 2025, grâce au déploiement rapide de la 5G, à l'adoption rapide de technologies de virtualisation et à une solide infrastructure de télécommunications.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du monde.RAN ouvertmarché, alimenté par l'adoption croissante de la 5G, l'urbanisation, les initiatives de numérisation gouvernementale, et l'expansion des déploiements de réseaux d'entreprises et industriels

- Le segment du matériel détenait la plus grande part du marché en 2025, en raison du besoin croissant d'unités radio multivendeurs, de serveurs et d'équipements de réseau dans les réseaux 5G et virtualisés. Les solutions matérielles permettent aux opérateurs de mettre en œuvre des architectures RAN flexibles et évolutives tout en assurant la performance et la fiabilité sur de grands déploiements

Portée du rapport et segmentation ouverte du marché RAN

| Attributs | Ouvrir RAN Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché RAN ouvert

L'adoption croissante des architectures 5G et des réseaux virtuels

- Le déploiement croissant des réseaux 5G façonne de manière significative le marché ouvert du RAN, les opérateurs de télécommunications préférant de plus en plus des architectures de réseau flexibles et neutres pour les fournisseurs. Les solutions RAN ouvertes permettent l'interopérabilité multivendeur, la personnalisation du réseau et l'optimisation des coûts, encourageant les opérateurs à adopter une infrastructure désagrégée. Cette tendance renforce l'adoption du marché par les opérateurs de réseaux mobiles, les fournisseurs de services et les applications d'entreprise, ce qui entraîne des investissements dans des normes ouvertes et des solutions logicielles.

- L'intérêt croissant pour la virtualisation, les déploiements cloud-native et l'automatisation du réseau accélère la demande de solutions RAN ouvertes. Les opérateurs privilégient l'efficacité, l'évolutivité et les opérations simplifiées tout en réduisant la dépendance à l'égard du matériel propriétaire. Cela conduit à la collaboration entre les fournisseurs d'équipements de réseau et les fournisseurs de logiciels pour développer des plateformes RAN interopérables et ouvertes qui améliorent la performance du réseau et réduisent les coûts opérationnels

- Open RAN s'intéresse également à son potentiel pour soutenir des applications émergentes telles que les réseaux privés 5G, l'IoT industrielle et les villes intelligentes. Les fournisseurs de télécommunications investissent dans la R-D pour améliorer l'utilisation du spectre, la flexibilité de l'accès radio et l'optimisation du réseau par l'IA. Ces développements renforcent les perspectives de croissance du marché et attirent de nouveaux entrants axés sur les logiciels, les unités radio et les services d'intégration

- Par exemple, en 2025, Rakuten Mobile au Japon et Telefónica en Espagne ont élargi les déploiements RAN ouverts dans les réseaux commerciaux 5G, permettant l'intégration multivendeur et l'efficacité du réseau. Ces déploiements ont été introduits afin de réduire les coûts opérationnels, d'améliorer la flexibilité du service et d'accélérer les délais de déploiement du 5G. Les projets ont également mis l'accent sur le rôle des réseaux mobiles dans l'accélération de l'innovation

- Bien que l'adoption augmente, la croissance soutenue du marché dépend de la normalisation, de la maturité de l'écosystème et de l'état de préparation des opérateurs pour les réseaux désagrégés et axés sur les logiciels. Les fournisseurs mettent l'accent sur l'amélioration de l'interopérabilité, la fourniture de solutions de bout en bout et l'éducation des opérateurs sur les avantages en matière de performance et de sécurité pour favoriser une adoption plus large.

Dynamique ouverte du marché RAN

Chauffeur

Demande croissante de réseaux flexibles et fournisseurs-neutraux

- L'intérêt croissant des opérateurs pour les architectures RAN ouvertes et désagrégées est un moteur majeur pour le marché RAN ouvert. Les opérateurs de réseau remplacent les solutions propriétaires traditionnelles pour réduire CAPEX/OPEX, améliorer l'évolutivité et permettre l'intégration multivendeur. Cette tendance encourage également les investissements dans les unités de radio et les plates-formes d'orchestration définies par logiciel, l'expansion de l'écosystème et la promotion de la normalisation

- L'expansion des déploiements de la 5G et des initiatives de réseaux privés appuie davantage la croissance du marché. Open RAN permet aux opérateurs de répondre à diverses exigences d'application tout en optimisant les performances et les coûts du réseau. L'adoption accrue par les fournisseurs de télécommunications en Amérique du Nord, en Europe et en Asie-Pacifique accélère le développement des écosystèmes et la maturité des solutions

- Les opérateurs et les fournisseurs promeuvent activement le RAN ouvert au moyen de projets pilotes, de tests d'interopérabilité et de partenariats avec les fournisseurs de logiciels et de matériel. Ces efforts mettent en évidence les avantages opérationnels et financiers de la RAN ouverte, renforçant la confiance du marché et encourageant l'adoption commerciale à grande échelle

- Par exemple, en 2025, Rakuten Mobile, au Japon, et Vodafone, en Europe, ont fait état d'importantes économies de coûts et d'une flexibilité de déploiement grâce à la mise en place d'un RAN ouvert dans certaines régions urbaines et rurales. Ces déploiements ont validé l'efficacité et l'évolutivité des solutions neutralisantes pour les fournisseurs, attirant davantage l'intérêt des opérateurs de télécommunications mondiaux

- Bien que l'adoption croissante favorise la croissance, une plus grande pénétration du marché dépend de la maturité technologique, de la normalisation et de la disponibilité des écosystèmes. Les investissements dans la R-D, les essais d'interopérabilité et le développement de logiciels libres seront essentiels pour soutenir le déploiement à grande échelle et maintenir l'avantage concurrentiel

Restriction/Défi

Intégration Complexité et problèmes de rendement

- Le RAN ouvert fait face à des défis en termes de complexité d'intégration, car les solutions multivendeurs nécessitent des tests rigoureux d'interopérabilité et de performance. Assurer une communication transparente entre le matériel et les composants logiciels demeure un obstacle majeur pour les opérateurs, en particulier dans les réseaux 5G denses

- Une maturité limitée de l'écosystème et une expérience inégale de l'opérateur peuvent ralentir l'adoption, en particulier dans les marchés émergents où l'expertise technique et l'infrastructure se développent encore. Les fournisseurs doivent fournir un soutien complet, une formation et des services gérés pour surmonter ces obstacles.

- La sécurité et la fiabilité influent également sur la croissance du marché, car des architectures désagrégées peuvent introduire des surfaces d'attaque supplémentaires. Les opérateurs sont prudents quant aux variations de performance potentielles et aux temps d'arrêt du réseau lors de l'intégration de nouveaux fournisseurs ou composants logiciels

- Par exemple, en 2024, plusieurs opérateurs de télécommunications d'Asie du Sud-Est et d'Amérique latine ont signalé des retards dans le déploiement du RAN ouvert en raison des problèmes d'interopérabilité et des préoccupations concernant la latence des réseaux. Ces questions ont mis en évidence la nécessité de trouver des solutions normalisées, de collaborer avec les fournisseurs et d'assurer une validation complète des performances avant le déploiement à grande échelle.

- Pour surmonter ces défis, il faudra améliorer la normalisation, la collaboration entre les écosystèmes et de solides cadres d'essais. Les opérateurs et les fournisseurs doivent se concentrer sur l'interopérabilité, la sécurité et l'optimisation des performances pour permettre l'adoption généralisée de solutions RAN ouvertes et réaliser pleinement ses avantages en termes de coûts et de flexibilité

Ouverture du marché RAN

Le marché est segmenté en fonction des composantes, des unités, du déploiement, du réseau et de la fréquence.

- Par composante

Sur la base de la composante, le marché ouvert du RAN est segmenté en matériel, logiciels et services. Le segment du matériel détenait la plus grande part du marché en 2025, en raison du besoin croissant d'unités radio multivendeurs, de serveurs et d'équipements de réseau dans les réseaux 5G et virtualisés. Les solutions matérielles permettent aux opérateurs de mettre en œuvre des architectures RAN flexibles et évolutives tout en assurant la performance et la fiabilité des grands déploiements.

Le segment logiciel devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'adoption croissante d'outils d'orchestration en réseau, de virtualisation et d'optimisation grâce à l'IA. Grâce à des solutions logicielles, les opérateurs de télécommunications peuvent gérer, configurer et automatiser efficacement les réseaux RAN ouverts, offrant ainsi une flexibilité accrue du réseau et des coûts opérationnels réduits.

- Par unité

Sur la base de l'unité, le marché est segmenté en unité radio, unité distribuée et unité centralisée. En 2025, c'est le segment des unités de radio qui détenait la plus grande part, puisqu'il constitue l'interface critique entre le réseau central et les utilisateurs finaux, favorisant la connectivité à haute vitesse et le déploiement du spectre multibande.

Le segment des unités distribuées devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la nécessité de capacités de faible latence, de calcul des bords et d'une gestion efficace du trafic dans les réseaux urbains denses. Les unités distribuées permettent aux opérateurs d'optimiser leurs performances et de réduire les coûts de l'arrière-pays tout en soutenant les services 5G.

- Par déploiement

Sur la base du déploiement, le marché est segmenté en cloud privé, hybride et public. Le segment cloud hybride détenait la plus grande part du marché en 2025, en raison de sa capacité à combiner le contrôle sur site et l'évolutivité du cloud, ce qui permettait aux opérateurs d'équilibrer les coûts, la flexibilité et la sécurité.

Le segment cloud privé devrait connaître une croissance régulière de 2026 à 2033, grâce à l'adoption par l'entreprise de réseaux sécurisés et dédiés à l'automatisation industrielle, à l'IoT et aux applications critiques pour la mission. Les déploiements cloud privés permettent d'améliorer le contrôle, la sécurité et les performances pour les cas d'utilisation spécialisée.

- Par réseau

Sur la base du réseau, le marché est segmenté en 2G/3G, 4G et 5G. Le segment 5G a dominé en 2025 en raison du déploiement rapide à l'échelle mondiale des réseaux mobiles de nouvelle génération et de la demande croissante de connectivité à haut débit et à faible latence pour les applications commerciales et les applications grand public.

Le segment 4G devrait connaître une croissance régulière de 2026 à 2033, sous l'impulsion des améliorations en cours dans les marchés émergents et de la nécessité d'une compatibilité en arrière pour soutenir les services existants parallèlement aux déploiements 5G.

- Par fréquence

Sur la base de la fréquence, le marché est segmenté en sous--6 GHz et mmWave. En 2025, le sous-secteur des 6 GHz détenait la plus grande part, en raison de sa large couverture, d'une meilleure propagation des signaux et de l'aptitude aux déploiements urbains et suburbains.

Le segment mmWave devrait connaître une croissance constante de 2026 à 2033, entraînée par le déploiement de réseaux 5G ultra-rapides dans des zones urbaines denses et des campus d'entreprises. Les fréquences MmWave fournissent une bande passante améliorée et soutiennent des applications avancées telles que AR/VR, des systèmes autonomes et des réseaux privés.

Open RAN Market Analyse régionale

- L'Amérique du Nord a dominé le marché ouvert du RAN avec la plus grande part de revenus de 36,8 % en 2025, grâce au déploiement rapide de la 5G, à l'adoption rapide de technologies de virtualisation et à une solide infrastructure de télécommunications.

- Les opérateurs de la région attachent une grande importance à la flexibilité, à la rentabilité et à l'interopérabilité multivendeurs offertes par les solutions RAN ouvertes, ce qui permet d'optimiser les performances du réseau et de faciliter l'intégration de nouveaux composants logiciels et matériels.

- Cette adoption généralisée est soutenue par des investissements de haute technologie, des politiques réglementaires de soutien et un intérêt croissant pour le déploiement de réseaux privés et hybrides, l'établissement d'un RAN ouvert comme solution privilégiée pour les opérateurs et les entreprises de télécommunications

U.S. Aperçu du marché RAN ouvert

Le marché américain du RAN ouvert a remporté la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par l'augmentation des investissements dans les réseaux 5G et les solutions d'accès radio définies par logiciel. Les exploitants accordent la priorité à la réduction des coûts, à la flexibilité du réseau et à l'interopérabilité entre les fournisseurs. L'adoption croissante de déploiements cloud privés et hybrides, combinée à des outils d'orchestration et d'automatisation compatibles avec l'IA, propulse le marché. En outre, les opérateurs de télécommunications tirent parti du RAN ouvert pour accélérer les délais de déploiement et améliorer la fiabilité des services dans les réseaux urbains et ruraux.

Perspectives du marché européen de la RAN

Le marché européen de la RAN ouverte devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement sous l'impulsion d'initiatives gouvernementales favorisant l'ouverture des normes, la libéralisation du spectre et une demande accrue de réseaux flexibles et rentables. L'urbanisation croissante, l'automatisation industrielle et les projets de villes intelligentes favorisent l'adoption ouverte du RAN. Les opérateurs de télécommunications européens sont également attirés par les avantages d'efficacité énergétique, d'évolutivité et de neutralité des fournisseurs offerts par ces réseaux. La région connaît des déploiements importants dans les réseaux publics 5G et privés.

U.K. Aperçu du marché RAN ouvert

Le marché RAN ouvert du Royaume-Uni devrait connaître le taux de croissance le plus rapide de 2026 à 2033, sous l'impulsion de plans de déploiement énergiques de la 5G, du soutien gouvernemental aux initiatives de réseaux ouverts et de la demande croissante de réseaux privés de la 5G dans les entreprises. En outre, les opérateurs adoptent un RAN ouvert pour réduire la dépendance à l'égard des solutions propriétaires existantes. On s'attend à ce que l'écosystème de télécommunications robuste du Royaume-Uni, ainsi que la R-D et la collaboration entre les fournisseurs et les exploitants, continuent de stimuler l'expansion du marché.

Allemagne Aperçu du marché RAN ouvert

Le marché allemand du RAN ouvert devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par le pays, se concentrant sur la modernisation du réseau, l'automatisation industrielle et les initiatives de numérisation. L'Allemagne a une infrastructure de télécommunications avancée et une forte adoption des technologies 5G favorisent la mise en œuvre du RAN ouvert, en particulier dans les environnements urbains et industriels. L'intégration du RAN ouvert à l'orchestration réseau via l'IA est de plus en plus répandue, aidant les opérateurs à optimiser les coûts, les performances et l'efficacité énergétique.

Aperçu du marché de la RAN ouvert en Asie-Pacifique

Le marché du RAN ouvert en Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'adoption croissante de la 5G, de l'urbanisation et des initiatives de transformation numérique dans des pays comme la Chine, le Japon, l'Inde et la Corée du Sud. Les investissements croissants de la région dans les télécommunications, les politiques gouvernementales de soutien et le déploiement de réseaux privés accélèrent l'adoption du RAN ouvert. De plus, APAC devient un centre de fabrication et de logiciels pour les composants RAN ouverts, ce qui améliore l'accessibilité et la disponibilité sur divers marchés.

Japon Aperçu ouvert du marché RAN

Le marché japonais du RAN ouvert devrait connaître le taux de croissance le plus rapide de 2026 à 2033 en raison de l'infrastructure high-tech du pays, de l'accent mis sur l'automatisation et de l'adoption rapide de technologies de réseau de pointe. Les opérateurs de télécommunications intègrent le RAN ouvert avec les réseaux 5G, les architectures natives du cloud et les outils d'optimisation pilotés par l'IA pour améliorer la flexibilité, réduire les coûts et améliorer la qualité du service. Le Japon met l'accent sur l'IoT industrielle et les applications smart city alimente davantage la demande du marché.

Chine Aperçu ouvert du marché RAN

Le marché chinois du RAN ouvert a représenté la plus grande part des revenus en Asie-Pacifique en 2025, attribuable au déploiement rapide du 5G, aux initiatives gouvernementales pour l'ouverture des réseaux et à l'adoption croissante de technologies de virtualisation et de cloud-native. La Chine est l'un des plus grands marchés d'infrastructures de télécommunications, et les solutions RAN ouvertes sont de plus en plus populaires parmi les opérateurs et les entreprises mobiles. La poussée vers les villes intelligentes, les réseaux privés 5G et l'intégration multivendeur, ainsi que les fournisseurs nationaux puissants, sont des facteurs clés de la croissance du marché en Chine.

Part de marché ouverte RAN

L'industrie du RAN ouvert est principalement dirigée par des entreprises bien établies, notamment :

- Mavenir (États-Unis)

- NEC Corporation (Japon)

- Fujitsu Limited (Japon)

- Société Nokia (Finlande)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Radisys Corporation (États-Unis)

- Sans fil parallèle (États-Unis)

- ZTE Corporation (Chine)

- AT&T Inc. (États-Unis)

- Casa Systems, Inc. (États-Unis)

- Broadcom, Inc. (États-Unis)

- Juniper Networks, Inc. (États-Unis)

- Rakuten (Japon)

- Amdocs (États-Unis)

- Comba Telecom (Hong Kong)

Les derniers développements sur le marché mondial ouvert du RAN

- En mars 2025, Airspan Networks a achevé l'acquisition de produits radio RAN ouverts de Jabil, y compris la propriété intellectuelle associée, d'anciens chercheurs en radio, des développeurs et des installations d'essais avancées au New Jersey. Ce développement renforce les capacités de R-D d'Airspan, accélère l'innovation des produits et améliore sa compétitivité sur le marché ouvert du RAN. L'intégration de l'expertise et de l'infrastructure de Jabil est censée améliorer l'efficacité du déploiement, réduire le délai de mise en marché et favoriser l'adoption de solutions RAN ouvertes à l'échelle mondiale.

- En février 2024, Ericsson, Nokia, Samsung Electronics, Microsoft, SoftBank Corp. et T-Mobile US ont créé conjointement l'Alliance AI-RAN, visant à intégrer l'intelligence artificielle dans les réseaux d'accès radio. Cette collaboration stratégique vise à faire progresser l'automatisation des réseaux, à améliorer l'efficacité et à permettre des déploiements de réseau plus intelligents et adaptatifs. L'initiative devrait stimuler l'innovation, favoriser l'interopérabilité et accélérer l'adoption de technologies RAN ouvertes axées sur l'IA dans les réseaux mondiaux de télécommunications.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.