Global Open Surgery Instruments Market

Taille du marché en milliards USD

TCAC :

%

USD

75.25 Billion

USD

117.42 Billion

2025

2033

USD

75.25 Billion

USD

117.42 Billion

2025

2033

| 2026 –2033 | |

| USD 75.25 Billion | |

| USD 117.42 Billion | |

| % | |

|

Global Open Surgery Instruments Marché Segmentation, par produit (Scalpel, ciseaux, pinces, pinces, aiguilles et suture, rétracteurs, aspiration, agrafes et clips, systèmes énergétiques et instruments laparoscopiques), Application (chirurgie cardiothoracique, chirurgie urologique, chirurgie orthopédique et chirurgie assistée par robot), Utilisateur final (Hôpitals,Centres de chirurgie ambulatoireet cliniques) - Tendances et prévisions de l'industrie à 2033

Marché ouvert des instruments de chirurgieAperçu général

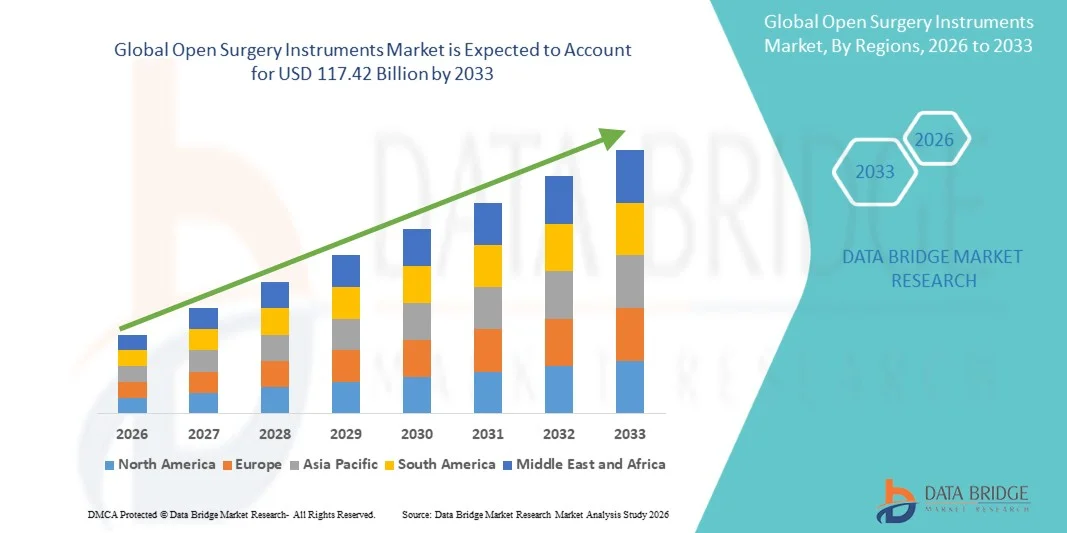

Le marché ouvert des instruments de chirurgie a été évalué à75,25 milliards de dollars en 2025et devrait atteindre117,42 milliards de dollars en 2033, croissance à unTCAC de 5,72 % de 2026 à 2033. Le marché connaît une croissance constante en raison de la prévalence croissante de maladies chroniques nécessitant des interventions chirurgicales, de la demande croissante pour des interventions chirurgicales peu invasives et avancées, et des progrès continus dans les technologies des instruments chirurgicaux. L'adoption croissante d'outils chirurgicaux de précision, l'amélioration de l'infrastructure de soins de santé et l'augmentation des investissements dans la modernisation des salles d'opération appuient l'expansion du marché dans les hôpitaux et les centres chirurgicaux du monde entier.

Le nombre croissant d'interventions chirurgicales dans le monde, associé au fardeau croissant des maladies cardiovasculaires, orthopédiques, gastro-intestinales et autres affections chroniques, encourage les fournisseurs de soins de santé à adopter des instruments chirurgicaux ouverts de pointe qui améliorent la précision, la sécurité et les résultats chirurgicaux. Les instruments chirurgicaux ouverts traditionnels continuent de jouer un rôle crucial dans les procédures complexes, tandis que les innovations dans les conceptions ergonomiques, les dispositifs à base d'énergie et les outils chirurgicaux de haute performance améliorent l'efficacité et réduisent les complications liées aux procédures. De plus, la demande croissante d'équipement chirurgical de haute qualité, l'expansion des capacités hospitalières et les progrès des techniques chirurgicales accélèrent l'adoption d'instruments chirurgicaux ouverts sur les marchés développés et émergents.

.Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché ouvert des instruments chirurgicaux avec la plus grande part de revenus de 34,26 % en 2025, appuyée par la présence d'infrastructures de soins de santé de pointe, des volumes élevés d'intervention chirurgicale, une forte adoption d'instruments chirurgicaux de pointe technologique et une augmentation des investissements dans des techniques chirurgicales peu invasives et ouvertes.

- Le segment de la chirurgie cardiaque a dominé le marché avec une part de 31,6 % en 2025, soutenue par la prévalence croissante des maladies cardiovasculaires et le nombre croissant d'interventions chirurgicales cardiaques effectuées dans le monde entier.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 6,9 % entre 2026 et 2033, alimenté par l'augmentation des dépenses de soins de santé, l'augmentation des interventions chirurgicales, l'expansion des infrastructures hospitalières, la croissance du tourisme médical et l'amélioration de l'accès aux instruments chirurgicaux de pointe en Chine, en Inde et au Japon.

- Le segment des systèmes énergétiques devrait être la catégorie de produits qui connaîtra la croissance la plus rapide, enregistrant un TCAC de 7,4 % au cours de la période de prévision, appuyé par l'adoption croissante de technologies électrochirurgicales de pointe, l'amélioration de la précision chirurgicale, la réduction de la perte de sang et la préférence croissante pour des flux de travail chirurgicaux efficaces.

- La chirurgie cardiaque a dominé le segment de l'application avec une part des revenus de 28,67 % en 2025, en raison de la prévalence croissante des maladies cardiovasculaires, de la demande croissante d'interventions chirurgicales complexes et de l'utilisation croissante d'instruments de chirurgie ouverts spécialisés dans les interventions cardiaques.

- Les hôpitaux représentaient la part la plus importante dans le segment des utilisateurs finals avec 68,52 % des revenus en 2025, appuyés par des volumes élevés d'intervention chirurgicale, la disponibilité de services chirurgicaux spécialisés, l'adoption accrue d'instruments de pointe et l'augmentation des investissements dans l'infrastructure des salles d'opération des hôpitaux.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 75,25 milliards

- Valeur marchande prévue (2033): USD 117,42 Million

- Prévisions CAGR (2026-2033): 5,72 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché ouvert des instruments de chirurgieSegmentation

|

Attributs |

Clé des instruments de chirurgie ouvertsPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Johnson & Johnson MedTech (États-Unis) |

|

Possibilités de marché |

· Augmentation du nombre de procédures chirurgicales dans le monde · Progrès dans les technologies des instruments chirurgicaux · L'expansion des infrastructures de soins de santé dans les marchés émergents |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Instruments de chirurgie ouverts Tendances du marché

Tendance : l'adoption croissante d'instruments chirurgicaux de pointe et de technologies chirurgicales de précision

Les hôpitaux et les centres chirurgicaux du monde entier adoptent de plus en plus des instruments chirurgicaux ouverts de pointe pour améliorer l'exactitude des procédures, améliorer les résultats des patients et réduire les complications chirurgicales. L'intégration de conceptions ergonomiques, de matériaux avancés, de technologies basées sur l'énergie et d'instruments de précision transforme les workflows chirurgicaux traditionnels. Les chirurgiens utilisent de plus en plus des forceps, des rétracteurs, des systèmes énergétiques, des agrafeuses et des instruments spécialisés pour améliorer l'efficacité des interventions complexes comme les chirurgies cardiothoraciques, orthopédiques et urologiques. De plus, l'importance croissante accordée à la sécurité chirurgicale, à la lutte contre les infections et aux approches peu invasives encourage les fabricants à mettre au point des instruments chirurgicaux ouverts de nouvelle génération avec une fonctionnalité et une fiabilité améliorées.

Dynamique du marché des instruments de chirurgie ouverts

Principal moteur du marché: volume croissant de procédures chirurgicales et demande croissante d'instruments chirurgicaux avancés

Le fardeau mondial croissant des maladies chroniques, y compris les troubles cardiovasculaires, le cancer et les affections orthopédiques, augmente considérablement la demande d'interventions chirurgicales et d'instruments chirurgicaux ouverts avancés. Les populations vieillissantes, l'augmentation de l'accès aux soins de santé et l'amélioration des capacités diagnostiques contribuent à accroître le volume des interventions chirurgicales dans le monde entier.

Les hôpitaux et les centres chirurgicaux ambulatoires investissent de plus en plus dans des outils chirurgicaux de pointe comme les systèmes énergétiques, les agrafeuses chirurgicales et les instruments de précision pour améliorer l'efficacité des salles d'opération et les résultats cliniques. Par exemple, l'adoption croissante de technologies chirurgicales de pointe dans les procédures cardiaques et orthopédiques conduit à la demande d'instruments spécialisés qui permettent une meilleure précision et un temps d'intervention réduit. De plus, les programmes de modernisation des soins de santé et l'augmentation des investissements dans l'infrastructure hospitalière dans les économies émergentes, en particulier en Asie-Pacifique et en Amérique latine, appuient l'expansion du marché.

Principaux obstacles : coût élevé des instruments chirurgicaux avancés et accès limité dans les marchés émergents

Un défi majeur sur le marché ouvert des instruments de chirurgie est le coût élevé associé à l'équipement chirurgical avancé et aux instruments spécialisés. Les technologies chirurgicales modernes, y compris les appareils à base d'énergie, les instruments à moteur et les outils de précision, nécessitent des investissements importants dans l'achat, la stérilisation, l'entretien et le remplacement périodique.

Les hôpitaux et les établissements de soins de petite taille des régions en développement sont souvent confrontés à des restrictions budgétaires, ce qui limite l'accès aux instruments chirurgicaux de première qualité. De plus, les variations dans les politiques de remboursement des soins de santé, la disponibilité limitée de professionnels qualifiés en chirurgie et les exigences réglementaires dans différents pays créent des obstacles à l'adoption généralisée. La complexité croissante des technologies chirurgicales exige également une formation continue et le développement des compétences des professionnels de la santé, ce qui ajoute aux coûts opérationnels globaux.

Principale opportunité du marché : intégration de la chirurgie robotique, des matériaux avancés et des technologies chirurgicales intelligentes

L'intégration de la chirurgie assistée par robot, de l'intelligence artificielle et des technologies chirurgicales intelligentes représente une opportunité de croissance importante pour le marché des instruments de chirurgie ouverts. Les instruments avancés conçus pour les plates-formes robotiques et les procédures basées sur la précision gagnent en traction en raison de leur capacité à améliorer la précision chirurgicale, à améliorer la visualisation et à soutenir des interventions complexes. Par exemple, l'adoption croissante de systèmes chirurgicaux robotisés par les hôpitaux dans le monde entier crée une demande pour des instruments de pointe compatibles, y compris des pinces de force spécialisées, des ciseaux et des dispositifs énergétiques. De plus, les innovations dans les matériaux tels que les alliages légers, les revêtements antimicrobiens et les technologies d'instruments réutilisables améliorent la durabilité et réduisent les risques d'infection. Les principaux marchés de la santé, dont l'Amérique du Nord et l'Europe, continuent d'investir massivement dans l'innovation chirurgicale, tandis que des pays comme la Chine, l'Inde et le Japon développent l'infrastructure de la santé et adoptent des technologies chirurgicales de pointe. Ces développements devraient créer des possibilités importantes pour les fabricants d'instruments de chirurgie ouverts au cours de la période de prévision.

Instruments de chirurgie ouverts Portée du marché

Le marché des instruments de chirurgie ouverts est segmenté sur la base deproduit, application et utilisateur final.

• Par produit

Sur la base du produit, le marché ouvert des instruments de chirurgie est segmenté en Scalpel, ciseaux, pinces, aiguilles et suture, rétracteurs, aspiration, agrafeuses et clips, systèmes énergétiques et instruments laparoscopiques. LesLe segment Forceps domine le marché avec une part de 24,8 % en 2025, en raison de son utilisation étendue dans un large éventail d'interventions chirurgicales, y compris la chirurgie générale, la chirurgie cardiovasculaire, les interventions orthopédiques et les interventions gynécologiques. Forceps sont des outils chirurgicaux essentiels utilisés pour saisir, tenir, disséquer et manipuler les tissus pendant les opérations, en faisant une composante fondamentale des ensembles d'instruments chirurgicaux. Leur grande disponibilité, leurs variantes réutilisables et jetables et leurs améliorations continues de la conception ergonomique favorisent la croissance du segment. L'augmentation des volumes chirurgicaux à l'échelle mondiale, la demande croissante d'interventions de précision et l'expansion de l'infrastructure hospitalière contribuent à la domination de ce segment. En outre, les progrès dans la qualité de l'acier inoxydable, les mécanismes d'adhérence améliorés et les conceptions légères améliorent l'efficacité chirurgicale et réduisent la fatigue des chirurgiens, renforçant l'adoption dans les établissements de santé.

LesLe segment des systèmes énergétiques devrait connaître la croissance la plus rapide, avec un TCAC de 7,2 % de 2026 à 2033., en raison de l'adoption croissante de technologies chirurgicales de pointe qui améliorent la précision, réduisent la perte de sang et améliorent les résultats procéduraux. Les appareils à base d'énergie tels que les instruments électrochirurgicaux, les appareils à ultrasons et les systèmes avancés de soudure des navires gagnent en popularité en raison de leur capacité à fournir une coupe et une coagulation précises des tissus. La préférence croissante pour des interventions moins invasives et guidées par la précision, l'augmentation de la complexité chirurgicale et la demande croissante d'amélioration de l'efficacité des salles d'opération accélèrent l'expansion du segment. De plus, les progrès technologiques dans les systèmes de distribution d'énergie, l'intégration des technologies chirurgicales intelligentes et l'adoption croissante dans les hôpitaux et les centres chirurgicaux ambulatoires créent de nouvelles possibilités de croissance. On s'attend à ce que l'accent mis de plus en plus sur la réduction du temps de chirurgie et l'amélioration des résultats en matière de rétablissement des patients favorise la croissance rapide des instruments chirurgicaux à base d'énergie.

• Par demande

Sur la base de l'application, le marché ouvert des instruments de chirurgie est segmenté en chirurgie cardiothoracique, chirurgie urologique, chirurgie orthopédique et chirurgie assistée par robot. LesLe segment de la chirurgie cardiothoracique a dominé le marché avec une part de 31,6% en 2025, soutenue par la prévalence croissante des maladies cardiovasculaires et le nombre croissant d'interventions chirurgicales cardiaques pratiquées dans le monde. Les instruments chirurgicaux ouverts jouent un rôle critique dans les procédures cardiaques et thoraciques complexes nécessitant une haute précision, fiabilité et contrôle chirurgical. L'augmentation des cas de coronaropathie, de valvules et d'autres maladies cardiovasculaires entraîne la demande d'instruments chirurgicaux avancés. En outre, l'augmentation des investissements dans les centres de soins cardiaques spécialisés, les progrès dans les techniques chirurgicales et l'adoption croissante d'outils chirurgicaux de haute qualité renforcent la croissance du segment. Le besoin d'instruments durables et précis dans les procédures critiques continue de soutenir la position de leader des applications de chirurgie cardiothoracique.

LesLe segment de la chirurgie assistée par robot devrait enregistrer la croissance la plus rapide avec un TCAC de 8,5 % de 2026 à 2033., en raison de l'adoption croissante de plates-formes chirurgicales robotiques et de la demande croissante d'une précision chirurgicale accrue et d'approches minimalement invasives. Bien qu'ils soient traditionnellement associés à des interventions peu invasives, les systèmes chirurgicaux assistés par robotique s'appuient de plus en plus sur des instruments chirurgicaux de pointe et des outils spécialisés pour améliorer la précision et le contrôle. L'augmentation des investissements dans les soins de santé, l'augmentation de la disponibilité des systèmes de chirurgie robotique et la préférence croissante des chirurgiens pour les interventions assistées par la technologie favorisent l'expansion du segment. De plus, les progrès dans la conception d'instruments robotiques, l'amélioration des technologies de visualisation et l'adoption croissante de chirurgies complexes accélèrent la croissance du marché. On s'attend à ce que le passage à la médecine de précision et à l'amélioration des résultats pour les patients crée d'importantes possibilités pour les fabricants d'instruments de chirurgie ouverts qui appuient les procédures assistées par robot.

• Par Utilisateur final

Sur la base de l'utilisateur final, le marché ouvert des instruments de chirurgie est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques. LesLe segment des hôpitaux a dominé le marché avec une part de 58,7% en 2025, en raison du volume élevé d'interventions chirurgicales effectuées en milieu hospitalier et de la disponibilité d'une infrastructure avancée dans les salles d'opération. Les hôpitaux demeurent les principaux utilisateurs d'instruments chirurgicaux ouverts en raison de leur capacité à gérer des chirurgies complexes dans plusieurs spécialités, y compris la chirurgie cardiovasculaire, orthopédique, urologique et générale. L'augmentation des dépenses de soins de santé, l'expansion des hôpitaux multispécialisés et la demande croissante de soins chirurgicaux avancés soutiennent la domination du segment. De plus, les hôpitaux maintiennent de solides réseaux d'approvisionnement et exigent le remplacement et la mise à niveau continus des instruments chirurgicaux, ce qui contribue à une demande soutenue. Le nombre croissant d'interventions chirurgicales et l'importance croissante accordée à l'amélioration des résultats des patients renforcent encore la position de premier plan des hôpitaux sur le marché.

LesLe segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide avec un TCAC de 7,8 % entre 2026 et 2033., en raison de l'évolution croissante vers des interventions chirurgicales ambulatoires et des modèles de prestation de soins de santé rentables. Les centres de chirurgie ambulatoire gagnent en popularité en raison de la réduction des séjours à l'hôpital, de la réduction des coûts des soins de santé et de l'amélioration de la commodité des patients. L'adoption croissante de procédures peu invasives, l'augmentation de la demande de chirurgies du même jour et l'expansion de centres chirurgicaux spécialisés favorisent la croissance de segments. En outre, l'augmentation des investissements dans les infrastructures de soins de santé et la préférence croissante pour des modèles de soins chirurgicaux efficaces encouragent l'adoption d'instruments chirurgicaux avancés dans les milieux ambulatoires. L'accent croissant mis sur la réduction du fardeau des soins de santé et l'amélioration de l'efficacité opérationnelle devrait accélérer la croissance de ce segment au cours de la période de prévision.

Open Surgery Instruments Market Analyse régionale

L'Amérique du Nord a dominé le marché ouvert des instruments de chirurgie avec la plus grande part des revenus34,26 % en 2025, soutenue par des infrastructures de soins de santé avancées, des volumes élevés d'intervention chirurgicale, une forte adoption d'instruments chirurgicaux technologiquement avancés et des investissements accrus dans les technologies modernes des salles d'opération. La région bénéficie de la présence de fabricants d'appareils médicaux de premier plan, de réseaux hospitaliers bien établis et de l'adoption d'instruments de pointe comme les systèmes d'énergie, les agrafeuses chirurgicales, les pinces de précision et les rétracteurs spécialisés. La demande croissante d'interventions chirurgicales complexes, la prévalence croissante de maladies chroniques et l'attention accrue accordée à l'amélioration des résultats chirurgicaux continuent de renforcer la position de leader nord-américain sur le marché mondial.

États-Unis Open Surgery Instruments Market Insight

Le marché des instruments de chirurgie ouverts aux États-Unis connaît une croissance importante en raison de l'écosystème de santé avancé du pays, du nombre croissant d'interventions chirurgicales et de l'adoption rapide de technologies chirurgicales innovantes. Les hôpitaux et les centres de chirurgie ambulatoire investissent de plus en plus dans des instruments chirurgicaux de pointe pour améliorer l'efficacité procédurale, réduire les complications et améliorer les résultats des patients. La présence de grandes entreprises d'appareils médicaux, de solides activités de recherche-développement et l'adoption croissante de technologies chirurgicales assistées par robotique et de précision sont autant de facteurs qui stimulent l'expansion du marché. De plus, l'augmentation des dépenses de soins de santé et de la demande de solutions chirurgicales avancées pour les interventions cardiothoraciques, orthopédiques et urologiques soutient la croissance du marché.

Europe Instruments de chirurgie ouverts Aperçu du marché

Le marché européen des instruments chirurgicaux ouverts continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion de systèmes de santé solides, d'innovation technologique et d'une demande croissante de solutions chirurgicales de pointe. Les pays de la région sont témoins d'une adoption accrue d'instruments chirurgicaux de précision, d'appareils à base d'énergie et de technologies avancées dans les salles d'opération en raison de l'augmentation des volumes chirurgicaux et de l'importance croissante accordée à la sécurité des patients. L'aide gouvernementale à la modernisation des soins de santé, l'augmentation des investissements dans la technologie médicale et la présence de professionnels de la santé qualifiés favorisent l'adoption d'instruments de chirurgie ouverts dans toute l'Europe.

Royaume-Uni Open Surgery Instruments Market Insight

Le marché des instruments chirurgicaux ouverts du Royaume-Uni connaît une croissance régulière, soutenue par l'augmentation des investissements dans les soins de santé, l'augmentation des interventions chirurgicales et l'adoption croissante de technologies chirurgicales de pointe dans les hôpitaux et les centres de soins spécialisés. L'expansion des centres chirurgicaux ambulatoires et la modernisation des établissements de soins contribuent à la demande d'instruments chirurgicaux efficaces et fiables. De plus, l'importance croissante accordée à l'amélioration des résultats chirurgicaux, à la réduction des séjours à l'hôpital et à l'adoption de techniques chirurgicales novatrices favorise la croissance du marché au Royaume-Uni.

Allemagne Open Surgery Instruments Market Insight

Le marché allemand des instruments de chirurgie ouverts est en pleine expansion en raison de la forte infrastructure de soins de santé du pays, du secteur des technologies médicales avancées et de l'innovation chirurgicale. Les hôpitaux et les établissements de recherche adoptent de plus en plus d'instruments chirurgicaux de pointe pour appuyer des interventions complexes et améliorer l'efficacité clinique. Les progrès continus dans les systèmes énergétiques chirurgicaux, les instruments de précision et les technologies chirurgicales intelligentes, combinés à des investissements importants dans la recherche et le développement en matière de soins de santé, stimulent la croissance du marché en Allemagne.

Aperçu du marché des instruments de chirurgie ouverts en Asie-Pacifique

Le marché des instruments de chirurgie ouverts d'Asie-Pacifique devrait connaître la croissance la plus rapide, enregistrantTCAC de 6,9% entre 2026 et 2033, alimenté par l'augmentation des dépenses de soins de santé, l'augmentation des interventions chirurgicales, l'expansion de l'infrastructure hospitalière, la croissance du tourisme médical et l'amélioration de l'accès aux instruments chirurgicaux de pointe en Chine, en Inde et au Japon. La région bénéficie d'une modernisation rapide des soins de santé, d'investissements accrus dans les hôpitaux spécialisés et d'une demande croissante de technologies chirurgicales de pointe. De plus, le fardeau croissant des maladies chroniques et l'amélioration de l'accessibilité des soins de santé accélèrent l'adoption d'instruments chirurgicaux ouverts dans les économies émergentes.

Japon Open Surgery Instruments Market Insight

Le marché des instruments de chirurgie ouverts au Japon connaît une croissance constante en raison de son infrastructure de soins de santé avancée, du vieillissement de la population et de la demande croissante de technologies chirurgicales de haute précision. Les hôpitaux et les centres chirurgicaux adoptent des instruments avancés pour améliorer la précision chirurgicale, améliorer les résultats des patients et soutenir des procédures complexes. L'écosystème technologique médical fort du pays, l'accent mis sur l'innovation en soins de santé et l'adoption croissante de solutions chirurgicales avancées contribuent à l'expansion du marché.

Chine Open Surgery Instruments Market Insight

Le marché des instruments chirurgicaux ouverts en Chine connaît une croissance rapide, en raison de l'expansion des infrastructures de santé, de l'augmentation du volume des interventions chirurgicales, de l'augmentation des dépenses de santé et des initiatives gouvernementales visant à améliorer l'accessibilité des soins de santé. Le pays est témoin de l'adoption croissante d'instruments chirurgicaux de pointe dans les hôpitaux et les centres de soins spécialisés en raison de la demande croissante d'amélioration de l'efficacité et des résultats chirurgicaux. En outre, les investissements dans l'innovation dans les dispositifs médicaux, l'augmentation de la modernisation des hôpitaux et l'expansion des établissements de soins tertiaires placent la Chine comme l'un des marchés les plus dynamiques pour Open Surgery Instruments à l'échelle mondiale.

Part de marché des instruments de chirurgie ouverts

L'industrie des instruments de chirurgie ouverts est principalement dirigée par des entreprises bien établies, notamment :

- Mog Inc. (États-Unis)

- Dallara (Italie)

- Exail (France)

- IPG Automotive GmbH (Allemagne)

- iMotive (Hongrie)

- VI-grade GmbH (Allemagne)

- B.V. brut (Pays-Bas)

- Dynisma Ltd. (Royaume-Uni)

- Intuition appliquée Inc. (États-Unis)

- rFpro (rFpro Limited) (Angleterre)

- Siemens AG (Allemagne)

- Dassault Systèmes SE (France)

- MTS Systems Corporation (États-Unis)

- CAE Inc. (Canada)

- NVIDIA Corporation (États-Unis)

- AB Dynamics PLC (Royaume-Uni)

- Forum8 (Japon)

- Mitsubishi Precision Co., Ltd. (Japon)

- FAAC Incorporated (États-Unis)

- DriveSafety (États-Unis)

- Simtec Simulation Technology GmbH (Allemagne)

- MB Dynamics Inc. (États-Unis)

- Simulation de Sanlab (Inde)

- SimCraft (États-Unis)

- Simulations CXC (États-Unis)

- XPI Simulation (Royaume-Uni)

- Tecknotrove Simulator Systems Pvt. Ltd. (Inde)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (Chine)

- Simulation de Shenzhen Zhongzhi (Chine)

- Simulateurs hindoustan (Inde)

- DriveSimSolutions (États-Unis)

- Teksim Technologies (Inde)

- iMVR Inc. (États-Unis)

- SimXperience (États-Unis)

Derniers développements du marché ouvert des instruments de chirurgie

- En mai 2022, Stryker, une société de technologie médicale de premier plan, a annoncé le lancement de son système de compression dynamique EasyFuse pour les applications chirurgicales des pieds et des chevilles. Le système utilise la technologie nitinol pour améliorer la résistance à la compression, la facilité d'utilisation et la complexité chirurgicale réduite. Le lancement a élargi le portefeuille d'instruments orthopédiques Stryker, en offrant aux chirurgiens une solution de fixation avancée conçue pour améliorer l'efficacité procédurale et les résultats des patients

- En septembre 2022, Stryker a annoncé le lancement de son Q Guidance System with Spine Guidance Software, conçu pour soutenir les procédures de colonne vertébrale ouvertes et peu invasives assistées par ordinateur. Le système combine une technologie de suivi optique avancée avec des capacités de planification chirurgicale pour améliorer l'orientation intraopératoire, la précision et l'efficacité du workflow. Ce développement met en évidence l'intégration croissante des technologies de navigation numérique aux instruments chirurgicaux pour améliorer la précision lors de procédures complexes

- En mai 2023, Stryker a introduit le système d'orientation Ortho Q avec le logiciel d'orientation Ortho, élargissant ses solutions avancées de navigation chirurgicale pour les procédures orthopédiques. La plateforme a été développée pour soutenir les chirurgies de la hanche et du genou en fournissant une meilleure planification chirurgicale et des conseils intraopératoires grâce à des capacités avancées de suivi et de logiciel. Le lancement reflète l'adoption croissante d'instruments chirurgicaux et de systèmes de navigation à technologie en chirurgie orthopédique

- En juillet 2024, Ethicon, une entreprise Johnson & Johnson MedTech, a annoncé le lancement de l'ECHELON 3000 Stapler, un dispositif d'agrafage chirurgical de nouvelle génération, compatible numériquement. L'instrument dispose d'une articulation à action unique conçue pour améliorer l'accès et le contrôle lors des interventions chirurgicales, avec une ouverture de la mâchoire et des capacités d'articulation améliorées. Le lancement démontre l'avancement continu des agrafeuses chirurgicales et des technologies d'instruments visant à améliorer la précision des procédures ouvertes et peu invasives

- En mai 2024, Ethicon a annoncé le lancement aux États-Unis du Cutter ECHELON LINEAR, une solution d'agrafage chirurgicale avancée intégrant la technologie 3D-Stapling et la technologie Gripping Surface (GST). L'appareil a été conçu pour améliorer la sécurité des lignes de base et permettre aux chirurgiens de mieux contrôler les procédures de gestion des tissus. Cette innovation met en lumière la tendance de l'industrie vers des instruments d'agrafage de prochaine génération conçus pour réduire les risques chirurgicaux et améliorer les résultats cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES INSTRUMENTS DE CHIRURGIE OUVERTE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES INSTRUMENTS DE CHIRURGIE OUVERTE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES INSTRUMENTS DE CHIRURGIE OUVERTS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

6 APERÇUS DE L'INDUSTRIE

7 CADRE RÉGLEMENTAIRE

8e MARCHÉ MONDIAL DES INSTRUMENTS DE CHIRURGIE OUVERTE, PAR PRODUIT

9 (LA VALEUR MARCHANDE, LE VOLUME ET L'ASP SERONT FOURNIS POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS)

9.1 VUE D'ENSEMBLE

9.2 INSTRUMENTS LAPAROSCOPIQUES

9.3 VALEUR MARCHANDE (USD)

9.4 VOLUME DU MARCHÉ (UNITÉ)

9,5 ASP (USD)

9.6 CATHÉTER

9.7 SCALPEL

9.8 CISEAUX

9.9 PINCE

9.1 PINCES

9.11 AIGUILLES ET SUTURE

9.12 RÉTRACTEURS

9.13 ASPIRATION

9.14 AGRAFEUSES ET PINCES

9.15 SYSTÈMES ÉNERGÉTIQUES

9.16 DISPOSITIFS DE CHIRURGIE ASSISTÉE PAR ROBOT

9.17 AUTRES INSTRUMENTS

10 MARCHÉS MONDIAUX DES INSTRUMENTS DE CHIRURGIE OUVERTE, PAR INDICATION

10.1 VUE D'ENSEMBLE

10.2 CHIRURGIES DU CANCER

10.3 CHIRURGIE CARDIOTHORACIQUE

10.4 CHIRURGIE UROLOGIQUE

10.5 CHIRURGIE ORTHOPÉDIQUE

10.6 AUTRES

11 MARCHÉ MONDIAL DES INSTRUMENTS DE CHIRURGIE OUVERTS, PAR UTILISATEUR FINAL

11.1 VUE D'ENSEMBLE

11.2 HÔPITAL

11.3 CENTRES AMBLATOIRES

11.4 AUTRES

12 MARCHÉS MONDIAUX DES INSTRUMENTS DE CHIRURGIE OUVERTS, PAR RÉGION

12.1 MARCHÉ MONDIAL DES INSTRUMENTS DE CHIRURGIE OUVERTS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

12.2 AMÉRIQUE DU NORD

12.2.1 États-Unis

12.2.1.1. MARCHÉ DES INSTRUMENTS CHIRURGICAUX À L'US OPEN, PAR PRODUIT

12.2.1.2. MARCHÉ OUVERT DES INSTRUMENTS CHIRURGICAUX AUX ÉTATS-UNIS, PAR INDICATION

12.2.1.3. MARCHÉ OUVERT DES INSTRUMENTS CHIRURGICAUX AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL

12.2.2 CANADA

12.2.3 MEXIQUE

12.3 EUROPE

12.3.1 ALLEMAGNE

12.3.2 FRANCE

12.3.3 Royaume-Uni

12.3.4 ITALIE

12.3.5 ESPAGNE

12.3.6 RUSSIE

12.3.7 TURQUIE

12.3.8 BELGIQUE

12.3.9 PAYS-BAS

12.3.10 SUISSE

12.3.11 RESTE DE L'EUROPE

12.4 ASIE-PACIFIQUE

12.4.1 JAPON

12.4.2 CHINE

12.4.3 CORÉE DU SUD

12.4.4 INDE

12.4.5 AUSTRALIE

12.4.6 SINGAPOUR

12.4.7 THAÏLANDE

12.4.8 MALAISIE

12.4.9 INDONÉSIE

12.4.10 PHILIPPINES

12.4.11 RESTE DE L'ASIE-PACIFIQUE

12,5 AMÉRIQUE DU SUD

12.5.1 BRÉSIL

12.5.2 ARGENTINE

12.5.3 RESTE DE L'AMÉRIQUE DU SUD

12.6 MOYEN-ORIENT ET AFRIQUE

12.6.1 AFRIQUE DU SUD

12.6.2 ARABIE SAOUDITE

12.6.3 Émirats arabes unis

12.6.4 ÉGYPTE

12.6.5 ISRAËL

12.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

13 MARCHÉ MONDIAL DES INSTRUMENTS DE CHIRURGIE OUVERTE, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSION

13.8 MODIFICATIONS RÉGLEMENTAIRES

13.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 MARCHÉS MONDIAUX DES INSTRUMENTS DE CHIRURGIE OUVERTS, ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DES INSTRUMENTS DE CHIRURGIE OUVERTS, PROFIL DE L'ENTREPRISE

15.1 MEDTRONIC PLC

15.1.1 PRÉSENTATION DE L'ENTREPRISE

15.1.2 PRÉSENCE GÉOGRAPHIQUE

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 ÉVOLUTIONS RÉCENTES

15.2 JOHNSON & JOHNSON SERVICE, INC.

15.2.1 PRÉSENTATION DE L'ENTREPRISE

15.2.2 PRÉSENCE GÉOGRAPHIQUE

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 ÉVOLUTIONS RÉCENTES

15.3 CONMED CORPORATION

15.3.1 PRÉSENTATION DE L'ENTREPRISE

15.3.2 PRÉSENCE GÉOGRAPHIQUE

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 ÉVOLUTIONS RÉCENTES

15.4 B. BRAUN MELSUNGEN AG

15.4.1 PRÉSENTATION DE L'ENTREPRISE

15.4.2 PRÉSENCE GÉOGRAPHIQUE

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTIONS RÉCENTES

15.5 BECTON, DICKINSON ET COMPAGNIE (BD)

15.5.1 PRÉSENTATION DE L'ENTREPRISE

15.5.2 PRÉSENCE GÉOGRAPHIQUE

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 ÉVOLUTIONS RÉCENTES

15.6 STRYKER

15.6.1 PRÉSENTATION DE L'ENTREPRISE

15.6.2 PRÉSENCE GÉOGRAPHIQUE

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 ÉVOLUTIONS RÉCENTES

15.7 BOSTON SCIENTIFIC CORPORATION

15.7.1 PRÉSENTATION DE L'ENTREPRISE

15.7.2 PRÉSENCE GÉOGRAPHIQUE

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 ÉVOLUTIONS RÉCENTES

15,8 3M

15.8.1 PRÉSENTATION DE L'ENTREPRISE

15.8.2 PRÉSENCE GÉOGRAPHIQUE

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 ÉVOLUTIONS RÉCENTES

15.9 HOYA CORPORATION

15.9.1 PRÉSENTATION DE L'ENTREPRISE

15.9.2 PRÉSENCE GÉOGRAPHIQUE

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 ÉVOLUTIONS RÉCENTES

15.1 SMITH & NEPHEW, INC

15.10.1 PRÉSENTATION DE L'ENTREPRISE

15.10.2 PRÉSENCE GÉOGRAPHIQUE

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 ÉVOLUTIONS RÉCENTES

15.11 ZIMMER BIOMET

15.11.1 PRÉSENTATION DE L'ENTREPRISE

15.11.2 PRÉSENCE GÉOGRAPHIQUE

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 ÉVOLUTIONS RÉCENTES

15.12 INTUITIVE SURGICAL, INC.

15.12.1 PRÉSENTATION DE L'ENTREPRISE

15.12.2 PRÉSENCE GÉOGRAPHIQUE

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 ÉVOLUTIONS RÉCENTES

15.13 OMNIGUIDE HOLDINGS, INC

15.13.1 PRÉSENTATION DE L'ENTREPRISE

15.13.2 PRÉSENCE GÉOGRAPHIQUE

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 ÉVOLUTIONS RÉCENTES

15.14 MICROLINE SURGICAL, INC.

15.14.1 PRÉSENTATION DE L'ENTREPRISE

15.14.2 PRÉSENCE GÉOGRAPHIQUE

15.14.3 PORTEFEUILLE DE PRODUITS

15.14.4 ÉVOLUTIONS RÉCENTES

15.15 COOPERSURGICAL INC

15.15.1 PRÉSENTATION DE L'ENTREPRISE

15.15.2 PRÉSENCE GÉOGRAPHIQUE

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 ÉVOLUTIONS RÉCENTES

15.16 SOCIÉTÉ DE RESSOURCES MÉDICALES APPLIQUÉES

15.16.1 PRÉSENTATION DE L'ENTREPRISE

15.16.2 PRÉSENCE GÉOGRAPHIQUE

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 ÉVOLUTIONS RÉCENTES

15.17 KARL STORZ SE & CO. KG

15.17.1 PRÉSENTATION DE L'ENTREPRISE

15.17.2 PRÉSENCE GÉOGRAPHIQUE

15.17.3 PORTEFEUILLE DE PRODUITS

15.17.4 ÉVOLUTIONS RÉCENTES

15.18 ABBOTT

15.18.1 PRÉSENTATION DE L'ENTREPRISE

15.18.2 PRÉSENCE GÉOGRAPHIQUE

15.18.3 PORTEFEUILLE DE PRODUITS

15.18.4 ÉVOLUTIONS RÉCENTES

15.19 SCHÖLLY FIBEROPTIC GMBH

15.19.1 PRÉSENTATION DE L'ENTREPRISE

15.19.2 PRÉSENCE GÉOGRAPHIQUE

15.19.3 PORTEFEUILLE DE PRODUITS

15.19.4 ÉVOLUTIONS RÉCENTES

15.2 KONINKLIJKE PHILIPS NV

15.20.1 PRÉSENTATION DE L'ENTREPRISE

15.20.2 PRÉSENCE GÉOGRAPHIQUE

15.20.3 PORTEFEUILLE DE PRODUITS

15.20.4 ÉVOLUTIONS RÉCENTES

15.21 Automate programmable RENISHAW.

15.21.1 PRÉSENTATION DE L'ENTREPRISE

15.21.2 PRÉSENCE GÉOGRAPHIQUE

15.21.3 PORTEFEUILLE DE PRODUITS

15.21.4 ÉVOLUTIONS RÉCENTES

15.22 FUJIFILM HOLDINGS AMERICA CORPORATION

15.22.1 PRÉSENTATION DE L'ENTREPRISE

15.22.2 PRÉSENCE GÉOGRAPHIQUE

15.22.3 PORTEFEUILLE DE PRODUITS

15.22.4 ÉVOLUTIONS RÉCENTES

15.23 KLS GROUPE MARTIN

15.23.1 PRÉSENTATION DE L'ENTREPRISE

15.23.2 PRÉSENCE GÉOGRAPHIQUE

15.23.3 PORTEFEUILLE DE PRODUITS

15.23.4 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES ; ELLE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

16 RAPPORTS CONNEXES

17 CONCLUSION

18 QUESTIONNAIRE

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.