Global Operational Room Management Market

Taille du marché en milliards USD

TCAC :

%

USD

3.70 Billion

USD

9.19 Billion

2024

2032

USD

3.70 Billion

USD

9.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.70 Billion | |

| USD 9.19 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion des salles d'opération, par composant (logiciels et services), solution (gestion des données et de la communication, gestion des informations d'anesthésie et autres), mode de prestation (sur site, en ligne et dans le cloud), utilisateurs finaux (hôpitaux, centres ambulatoires et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la gestion des salles opérationnelles

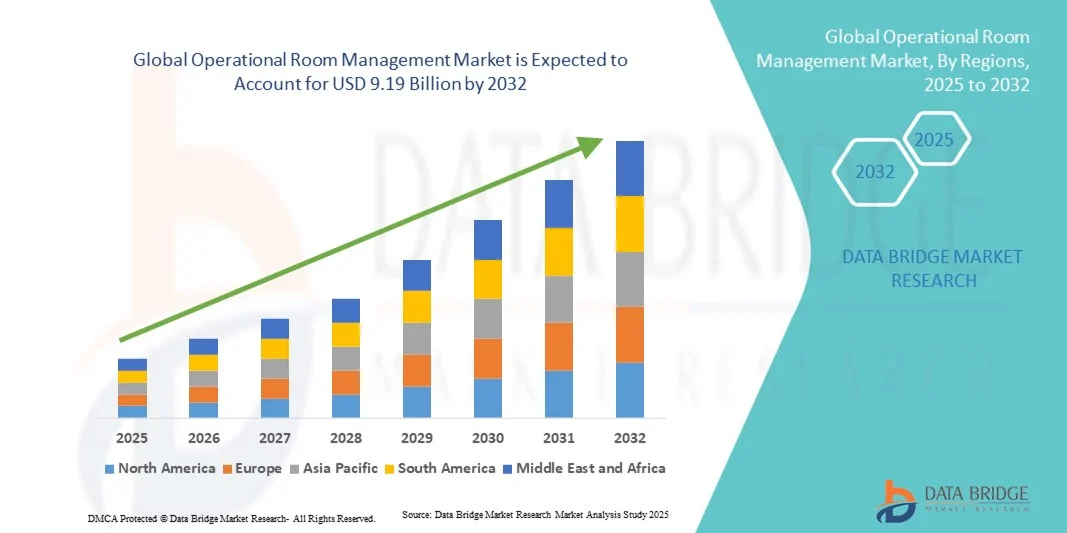

- La taille du marché mondial de la gestion des salles opérationnelles était évaluée à 3,70 milliards USD en 2024 et devrait atteindre 9,19 milliards USD d'ici 2032 , à un TCAC de 12,05 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'établissements de santé efficaces, rationalisés et technologiquement avancés, conduisant à une efficacité opérationnelle accrue dans les hôpitaux et les centres chirurgicaux.

- Par ailleurs, l'importance croissante accordée à la réduction des délais chirurgicaux, à l'optimisation de l'utilisation des ressources et à l'amélioration du flux de patients favorise l'adoption de solutions de gestion des salles d'opération, stimulant ainsi considérablement la croissance du secteur. Ces facteurs convergents encouragent les hôpitaux et les cliniques à mettre en œuvre des plateformes numériques et des systèmes intégrés pour planifier, suivre et gérer efficacement les interventions chirurgicales.

Analyse du marché de la gestion des salles opérationnelles

- Les systèmes de gestion des salles d'opération sont de plus en plus essentiels dans les établissements de santé modernes, permettant aux hôpitaux et aux centres chirurgicaux d'optimiser l'utilisation des salles d'opération, de rationaliser les flux de travail et d'améliorer les résultats des patients grâce à une planification efficace, une gestion de l'équipement et une coordination du personnel.

- La demande croissante de systèmes de gestion des salles d'opération est principalement alimentée par le nombre croissant d'interventions chirurgicales, l'accent croissant mis sur la réduction des délais procéduraux et l'adoption croissante d'infrastructures hospitalières numériques et de technologies de flux de travail intelligentes.

- L'Amérique du Nord a dominé le marché de la gestion des salles d'opération avec une part de chiffre d'affaires de 42,2 % en 2024. Cette situation se caractérise par des infrastructures de santé de pointe, des investissements importants dans les solutions numériques et une forte présence d'acteurs clés du secteur. Les États-Unis ont enregistré une croissance substantielle des installations de systèmes de gestion des salles d'opération, notamment dans les grands réseaux hospitaliers et les centres chirurgicaux à haut débit, grâce aux innovations des entreprises établies et des fournisseurs de technologies émergentes axées sur l'automatisation et l'intégration aux systèmes d'information hospitaliers.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la gestion des blocs opératoires au cours de la période de prévision, avec un TCAC prévu entre 2025 et 2032. Ce taux de croissance est porté par l'urbanisation croissante, la hausse des dépenses de santé et l'expansion des investissements des hôpitaux et des centres chirurgicaux dans des solutions avancées de gestion des blocs opératoires. Des pays comme la Chine, le Japon et l'Inde adoptent des systèmes numériques de gestion des blocs opératoires pour améliorer l'efficacité et la prise en charge des patients.

- Le segment des logiciels a dominé le marché de la gestion des salles d'opération avec la plus grande part de revenus de 57,4 % en 2024, grâce à la dépendance croissante des hôpitaux à l'égard des plateformes avancées de planification des salles d'opération, de gestion des flux de travail et d'analyse.

Portée du rapport et segmentation du marché de la gestion des salles opérationnelles

|

Attributs |

Informations clés sur le marché de la gestion des salles opérationnelles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la gestion des salles opérationnelles

Adoption de la planification et de l'analyse numériques avancées dans la gestion des salles opérationnelles

- Une tendance significative et croissante sur le marché mondial de la gestion des blocs opératoires est l'adoption de systèmes avancés de planification numérique, d'analyse en temps réel et d'allocation automatisée des ressources dans les hôpitaux et les centres chirurgicaux. Cette tendance permet une meilleure utilisation des blocs opératoires, une réduction des temps d'attente des patients et une amélioration de l'efficacité globale des hôpitaux.

- Par exemple, en février 2023, Surgical Theater Inc. a lancé sa suite OR Analytics, qui intègre des analyses prédictives pour optimiser la planification chirurgicale et l'allocation des ressources, permettant aux hôpitaux d'augmenter les taux d'utilisation des salles d'opération tout en minimisant les retards.

- L'intégration du suivi des données en temps réel aux systèmes d'information hospitaliers permet aux équipes médicales de suivre l'occupation des chambres, la disponibilité du personnel et l'état de préparation des équipements. Cela permet une prise de décision proactive et réduit les annulations ou retards de dernière minute lors des interventions chirurgicales.

- Les plateformes de gestion opérationnelle basées sur le cloud deviennent de plus en plus populaires, permettant aux administrateurs d'accéder aux horaires des salles d'opération, aux mesures de performance et aux données des patients à distance, facilitant ainsi une meilleure planification et coordination.

- Les solutions logicielles qui fournissent des tableaux de bord visuels, des alertes de performance et des analyses prédictives aident les hôpitaux à gérer efficacement les volumes élevés de patients et à maintenir des normes élevées de soins aux patients.

- La tendance vers une supervision opérationnelle centralisée et un suivi numérique des performances devrait remodeler les attentes en matière de gestion des flux de travail hospitaliers, encourageant ainsi l'amélioration continue de l'efficacité chirurgicale et de la sécurité des patients.

Dynamique du marché de la gestion des salles opérationnelles

Conducteur

Besoin croissant d'opérations hospitalières efficaces et de délais d'intervention réduits

- La demande croissante d'efficacité opérationnelle dans les hôpitaux et les centres chirurgicaux est un moteur essentiel du marché de la gestion des blocs opératoires. Les hôpitaux sont de plus en plus contraints de réduire les temps d'attente des patients, d'optimiser l'allocation des ressources et d'améliorer les résultats chirurgicaux.

- Par exemple, en mars 2024, GE Healthcare a lancé sa plateforme OR Optimizer en Amérique du Nord, qui utilise l'analyse prédictive pour gérer les horaires et le personnel des salles d'opération, réduisant ainsi les temps d'inactivité et améliorant l'utilisation des ressources.

- L’expansion des infrastructures hospitalières dans les économies émergentes, associée au volume croissant d’interventions chirurgicales électives, favorise l’adoption de logiciels de gestion de bloc opératoire.

- La complexité croissante des procédures chirurgicales et la nécessité d'une coordination précise entre les chirurgiens, les infirmières et les anesthésistes alimentent davantage la demande de solutions de gestion opérationnelle numérique.

- Les hôpitaux recherchent des plateformes centralisées qui consolident la planification, la gestion du personnel et la disponibilité des équipements, ce qui améliore la transparence, réduit les erreurs et garantit des interventions rapides.

- L’évolution vers des modèles de soins de santé basés sur la valeur encourage également les hôpitaux à adopter des systèmes capables d’optimiser les performances du bloc opératoire, de réduire les coûts et d’améliorer les résultats pour les patients.

- Les investissements croissants des prestataires de soins de santé dans les infrastructures technologiques, combinés aux initiatives gouvernementales favorisant l'efficacité des hôpitaux, soutiennent davantage la croissance du marché.

Retenue/Défi

Coûts de mise en œuvre élevés et complexité d'intégration

- Le coût initial élevé de l’installation de systèmes complets de gestion des salles d’opération constitue un défi majeur, en particulier pour les hôpitaux de petite et moyenne taille dans les régions en développement.

- Par exemple, en mai 2023, Siemens Healthineers a souligné que certains hôpitaux étaient confrontés à des retards dans l'adoption de sa plateforme de gestion des blocs opératoires en raison de contraintes budgétaires et de la nécessité de former le personnel aux outils d'analyse avancés.

- L'intégration de nouveaux logiciels aux systèmes d'information hospitaliers existants peut être complexe, entraînant des perturbations potentielles du flux de travail pendant la phase de transition.

- Le besoin de mises à jour continues du système, de mesures de cybersécurité pour protéger les données des patients et de programmes de formation du personnel augmente les dépenses opérationnelles, ce qui peut limiter l'adoption

- La résistance au changement parmi le personnel hospitalier, en raison du recours aux pratiques traditionnelles de planification manuelle, peut ralentir le déploiement de solutions automatisées.

- Les différences dans l'infrastructure hospitalière et les capacités informatiques variables selon les régions rendent la standardisation des solutions de gestion des blocs opératoires difficile.

- Relever ces défis par le biais d’une mise en œuvre progressive, de programmes de formation et de solutions logicielles évolutives sera essentiel pour assurer une croissance soutenue du marché et une meilleure efficacité opérationnelle des hôpitaux.

Portée du marché de la gestion des salles opérationnelles

Le marché est segmenté sur la base du composant, de la solution, du mode de livraison et des utilisateurs finaux.

- Par composant

Le marché de la gestion des blocs opératoires est segmenté en logiciels et services. Le segment des logiciels a dominé le marché avec une part de chiffre d'affaires de 57,4 % en 2024, portée par le recours croissant des hôpitaux aux plateformes avancées de planification des blocs opératoires, de gestion des flux de travail et d'analyse. Les hôpitaux privilégient l'adoption de logiciels pour optimiser l'efficacité chirurgicale, réduire les temps d'attente des patients et rationaliser les processus de documentation complexes. L'intégration aux dossiers médicaux électroniques (DME) et l'interopérabilité entre les différents services hospitaliers ont accru la demande de solutions logicielles. De plus, ces solutions offrent des analyses prédictives pour l'allocation des ressources et permettent une meilleure coordination entre les équipes chirurgicales. Les hôpitaux et les grands systèmes de santé privilégient les plateformes logicielles permettant une gestion centralisée de plusieurs blocs opératoires et un suivi en temps réel des plannings chirurgicaux. L'adoption croissante d'outils d'analyse et d'aide à la décision basés sur l'IA renforce encore la domination des logiciels. Tableaux de bord personnalisables, reporting automatisé et fonctionnalités d'accès à distance rendent les solutions logicielles plus attractives que les services. Des fonctionnalités renforcées de sécurité des données et la conformité aux réglementations sanitaires contribuent également à la position dominante du segment en termes de part de chiffre d'affaires.

Le segment des services devrait connaître le TCAC le plus rapide, soit 18,6 % entre 2025 et 2032, grâce à la demande croissante de support technique, de maintenance et de formation des petits et grands hôpitaux. Les prestataires de soins recherchent des services gérés pour garantir des performances optimales des systèmes de gestion des blocs opératoires, minimiser les temps d'arrêt et réduire les coûts opérationnels. Les hôpitaux privilégient les services offrant une surveillance proactive, des mises à jour logicielles ponctuelles et un dépannage rapide. De plus, le développement du support informatique sur les marchés émergents stimule la croissance des services. Les services personnalisés de mise en œuvre et d'optimisation des flux de travail améliorent le taux d'adoption dans divers établissements de santé.

- Par solution

En termes de solutions, le marché de la gestion des blocs opératoires est segmenté en solutions de gestion et de communication des données, en solutions de gestion des informations d'anesthésie, etc. Ce segment dominait avec une part de chiffre d'affaires de 45,8 % en 2024, porté par le besoin croissant d'accès en temps réel aux données des patients et d'une coordination fluide entre les équipes chirurgicales. Les hôpitaux ont besoin de solutions intégrant la planification, la gestion des ressources et la communication d'équipe afin de minimiser les retards et d'améliorer les résultats chirurgicaux. La disponibilité de tableaux de bord centralisés pour le suivi des interventions chirurgicales, d'alertes automatisées et de messagerie sécurisée a renforcé la demande pour ce segment. L'intégration à l'infrastructure informatique hospitalière et aux dossiers médicaux électroniques (DME) garantit l'accès aux informations des patients à toutes les parties prenantes, facilitant ainsi la prise de décision. De plus, les hôpitaux utilisent de plus en plus de solutions de gestion des données pour le reporting, la conformité et l'efficacité opérationnelle. L'analyse prédictive et les fonctionnalités d'optimisation des ressources contribuent également à la domination du segment, fournissant des informations exploitables pour optimiser l'utilisation du bloc opératoire.

Le segment des solutions de gestion des informations d'anesthésie devrait connaître le TCAC le plus rapide, soit 19,2 %, entre 2025 et 2032, grâce à l'attention croissante des hôpitaux à la sécurité des patients, à la précision de la documentation anesthésique et à la conformité réglementaire. L'adoption de ces solutions est motivée par la nécessité d'une surveillance précise de l'administration, de la posologie et des constantes vitales des patients pendant les interventions chirurgicales. Les solutions avancées permettent l'intégration avec les dispositifs de surveillance et les DSE, assurant un flux de données fluide et une prise de décision en temps réel. Les hôpitaux et les centres ambulatoires privilégient de plus en plus les solutions qui réduisent les erreurs humaines, rationalisent les flux de travail et permettent des audits rétrospectifs des dossiers d'anesthésie. La tendance croissante aux interventions mini-invasives et aux interventions chirurgicales complexes stimule encore davantage l'adoption de ces solutions.

- Par mode de livraison

En fonction du mode de prestation, le marché de la gestion des salles d'opération est segmenté en solutions sur site, web et cloud. Le segment cloud a dominé le marché avec une part de chiffre d'affaires de 52,1 % en 2024, grâce à sa flexibilité, son évolutivité et la réduction des coûts d'infrastructure informatique. Les hôpitaux adoptent de plus en plus les plateformes cloud pour permettre la gestion centralisée de plusieurs blocs opératoires, l'accès en temps réel aux plannings des blocs opératoires et la surveillance à distance. La prestation cloud permet un accès multi-utilisateurs sécurisé, des mises à jour logicielles automatiques et l'intégration avec des outils d'analyse. Le leadership de ce segment repose sur une prise de conscience croissante de la rentabilité, des capacités de reprise après sinistre et d'une dépendance minimale au personnel informatique interne. Les plateformes cloud permettent également la conformité du stockage des données aux réglementations de santé tout en offrant un accès à distance sécurisé.

Le segment des solutions en ligne devrait connaître le TCAC le plus rapide, soit 20,3 % entre 2025 et 2032, grâce à sa facilité de déploiement, ses exigences d'installation minimales et son accès sécurisé via les navigateurs web. Les solutions en ligne sont privilégiées pour leur praticité de gestion multi-sites et leur capacité à fournir des mises à jour en temps réel à de multiples intervenants. Les hôpitaux et les centres ambulatoires privilégient les solutions en ligne pour leur rentabilité et leur simplicité informatique. L'adoption croissante de ces solutions dans les régions émergentes aux infrastructures limitées soutient la croissance rapide de ce segment. De plus, l'amélioration continue des mesures de cybersécurité et la convivialité des interfaces renforcent la confiance et la convivialité des professionnels de santé. L'intégration des solutions en ligne aux dossiers médicaux électroniques et aux systèmes de planification rationalise également les opérations et améliore l'efficacité globale des flux de travail cliniques.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché de la gestion des blocs opératoires est segmenté entre hôpitaux, centres ambulatoires et autres. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires (63,7 %) en 2024, grâce à l'augmentation du nombre d'interventions chirurgicales, à l'accent mis sur l'efficacité des blocs opératoires et à l'intégration des systèmes de gestion des blocs opératoires aux écosystèmes informatiques hospitaliers. Les grands hôpitaux et les centres multispécialités privilégient la planification centralisée, l'optimisation des ressources et l'analyse en temps réel, ce qui contribue à leur domination. Une meilleure coordination entre chirurgiens, infirmiers et personnel de soutien favorise également l'adoption de logiciels et de solutions.

Le segment des centres ambulatoires devrait connaître le TCAC le plus rapide, soit 17,8 %, entre 2025 et 2032, soutenu par l'augmentation du nombre d'interventions ambulatoires, le besoin de solutions de gestion des blocs opératoires rentables et la demande de planification simplifiée dans les petits établissements chirurgicaux. Les centres ambulatoires bénéficient de solutions qui optimisent l'utilisation des blocs opératoires, réduisent les temps d'attente et améliorent la fréquentation des patients, favorisant ainsi une adoption rapide. De plus, la préférence croissante pour les interventions mini-invasives et les chirurgies ambulatoires encourage les investissements dans des outils avancés de gestion des blocs opératoires. L'intégration avec des solutions infonuagiques et web permet également aux centres ambulatoires d'améliorer la précision des données, de surveiller les performances à distance et d'optimiser l'efficacité globale des soins aux patients.

Analyse régionale du marché de la gestion des salles opérationnelles

- L'Amérique du Nord a dominé le marché de la gestion des salles d'opération avec la plus grande part de revenus de 42,2 % en 2024 , caractérisée par une infrastructure de soins de santé avancée, des investissements élevés dans les solutions numériques et une forte présence d'acteurs clés de l'industrie

- Le marché a connu une croissance substantielle des installations de systèmes de gestion des salles d'opération, en particulier dans les grands réseaux hospitaliers et les centres chirurgicaux à haut débit.

- Porté par les innovations des entreprises établies et des fournisseurs de technologies émergentes axées sur l'automatisation et l'intégration avec les systèmes d'information hospitaliers

Aperçu du marché américain de la gestion des salles opérationnelles

Le marché américain de la gestion des blocs opératoires a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81 %, grâce à l'adoption rapide des systèmes numériques de gestion des blocs opératoires et à leur intégration aux réseaux informatiques hospitaliers. Les hôpitaux accordent de plus en plus d'importance à l'allocation efficace des ressources, à la planification et à l'optimisation des flux chirurgicaux afin d'améliorer les résultats des patients. L'expansion des grands réseaux hospitaliers, les investissements dans les centres chirurgicaux à haut débit et la mise en œuvre de solutions avancées d'automatisation et d'analyse de données sont des facteurs clés de croissance du marché.

Aperçu du marché européen de la gestion des salles opérationnelles

Le marché européen de la gestion des blocs opératoires devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, portée par une réglementation sanitaire stricte, l'intensification des projets de modernisation des hôpitaux et la hausse des investissements dans les infrastructures de santé numériques. L'Allemagne, la France et l'Italie modernisent leurs blocs opératoires grâce à des systèmes de gestion intégrés qui optimisent la planification des interventions, optimisent l'utilisation des équipements et améliorent l'efficacité opérationnelle globale.

Aperçu du marché britannique de la gestion des salles opérationnelles

Le marché britannique de la gestion des blocs opératoires devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par les initiatives informatiques dans le secteur de la santé, la modernisation des établissements hospitaliers et la nécessité d'améliorer l'efficacité des blocs opératoires. Les hôpitaux mettent en œuvre des systèmes de bloc opératoire numériques pour rationaliser les interventions chirurgicales, réduire les retards et optimiser l'utilisation des ressources, améliorant ainsi la prise en charge des patients et la gestion des flux de travail.

Aperçu du marché allemand de la gestion des salles opérationnelles

Le marché allemand de la gestion des blocs opératoires devrait connaître une croissance soutenue, soutenue par une infrastructure de santé à la pointe de la technologie, l'accent mis sur l'efficacité opérationnelle et des initiatives en matière de développement durable. Les hôpitaux intègrent leurs systèmes de gestion des blocs opératoires à leurs réseaux afin de superviser les flux chirurgicaux, d'optimiser l'affectation du personnel et d'assurer une meilleure gestion des équipements médicaux.

Aperçu du marché de la gestion des salles opérationnelles en Asie-Pacifique

Le marché de la gestion des blocs opératoires en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC prévu entre 2025 et 2032. Ce marché est porté par la hausse des dépenses de santé, l'urbanisation croissante et l'expansion des investissements des hôpitaux et des centres chirurgicaux dans des solutions avancées de gestion des blocs opératoires. Des pays comme la Chine, le Japon et l'Inde adoptent des systèmes numériques de gestion des blocs opératoires pour améliorer l'efficacité opérationnelle, optimiser les flux de travail chirurgicaux et améliorer la prise en charge des patients.

Aperçu du marché japonais de la gestion des salles opérationnelles

Le marché japonais de la gestion des blocs opératoires connaît un essor considérable grâce aux infrastructures hospitalières de pointe, au vieillissement de la population et à l'importance croissante accordée à l'efficacité des interventions chirurgicales. Des solutions avancées de gestion des blocs opératoires sont adoptées pour optimiser les plannings chirurgicaux, surveiller l'utilisation des équipements et améliorer la fréquentation des patients, tout en répondant à la demande croissante de chirurgies mini-invasives et de procédures de haute précision.

Aperçu du marché chinois de la gestion des salles opérationnelles

En 2024, le marché chinois de la gestion des blocs opératoires représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'expansion rapide des infrastructures de santé, à la croissance de la classe moyenne et à l'adoption massive des solutions numériques. Les hôpitaux déploient de plus en plus de systèmes de gestion des blocs opératoires pour améliorer la planification, optimiser les flux chirurgicaux et accroître l'efficacité opérationnelle des grands réseaux hospitaliers et des centres chirurgicaux à fort volume.

Part de marché de la gestion des salles opérationnelles

Le secteur de la gestion des salles opérationnelles est principalement dirigé par des entreprises bien établies, notamment :

- Cerner Corporation (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Medtronic (Irlande)

- Getinge AB (Suède)

- Drägerwerk AG & Co. KGaA (Allemagne)

- McKesson Corporation (États-Unis)

- Epic Systems Corporation (États-Unis)

- Stryker (États-Unis)

- Hill-Rom Holdings, Inc. (États-Unis)

- Ascom (Suisse)

- Systèmes d'information chirurgicale (États-Unis)

- ConMed Corporation (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

Derniers développements sur le marché mondial de la gestion des salles opérationnelles

- En mars 2023, MedTech Solutions a lancé ORTrack, un système avancé de gestion des blocs opératoires intégrant l'intelligence artificielle. ORTrack utilise l'analyse des données en temps réel et l'analyse prédictive pour optimiser la planification, maximiser l'utilisation des équipements et améliorer la sécurité des patients. Cette solution révolutionnaire devrait révolutionner la gestion des blocs opératoires à l'échelle mondiale.

- En mars 2024, l'hôpital Cromwell de Londres a été le premier à utiliser le casque de réalité mixte Vision Pro d'Apple dans ses cabinets médicaux au Royaume-Uni. Le logiciel eXeX, associé au casque Vision Pro, offre aux infirmières et aux techniciens un accès holographique et sans contact aux configurations chirurgicales et aux guides de procédure depuis le champ stérile du bloc opératoire. Cette innovation a considérablement amélioré l'efficacité des interventions chirurgicales en améliorant la précision des équipements et des flux de travail, et, in fine, les résultats pour les patients.

- En octobre 2024, Oracle a dévoilé son système de dossier médical électronique (DME) nouvelle génération, intégrant des fonctionnalités d'intelligence artificielle. Ce nouveau DME offre une expérience utilisateur plus naturelle, intuitive et réactive, exploitant l'IA pour fournir des informations contextuelles et optimiser les flux de travail cliniques. Cette avancée vise à améliorer l'efficience et l'efficacité des soins de santé.

- En février 2025, Corewell Health, dans le Michigan, est devenu le premier système de santé de l'État à utiliser la plateforme de réalité expérientielle de Surgical Theater pour les interventions neurochirurgicales. Cette plateforme utilise la réalité virtuelle et augmentée pour permettre aux patients de « visiter » leur propre cerveau et assister les médecins dans la planification et l'intervention chirurgicale, marquant ainsi une avancée significative en matière de précision chirurgicale et d'engagement des patients.

- En septembre 2025, Oracle a lancé un portail patient optimisé par l'IA, permettant aux patients d'interagir avec leur dossier médical grâce à des requêtes en langage clair. Ce portail, piloté par l'IA, permet aux utilisateurs de rechercher des explications sur les diagnostics ou les résultats d'analyses, de préparer leurs prochaines consultations médicales et de rédiger des messages destinés aux prestataires, améliorant ainsi l'engagement et la compréhension des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.