Global Operational Technology Endpoint Security Market

Taille du marché en milliards USD

TCAC :

%

USD

1.56 Billion

USD

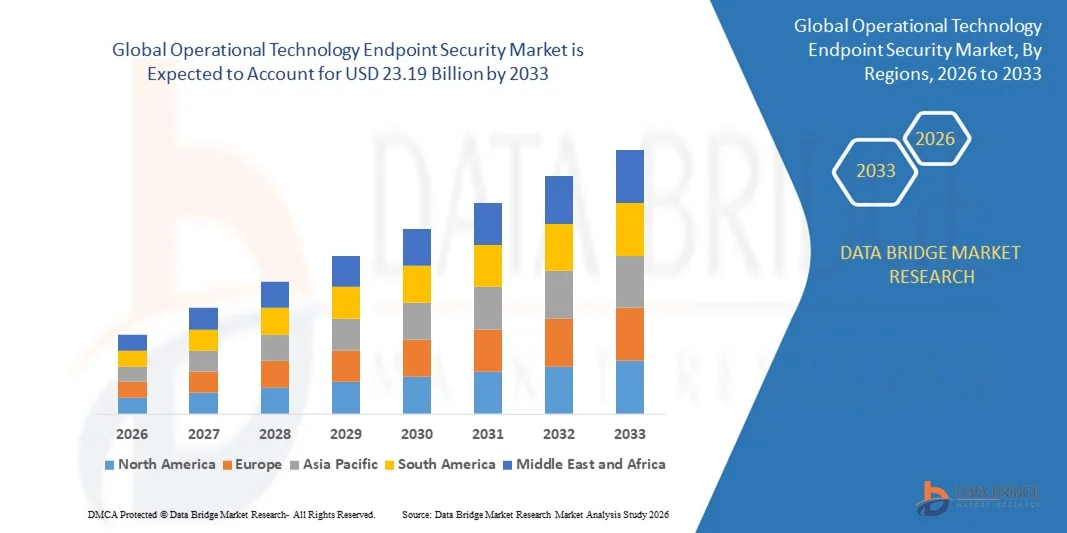

23.19 Billion

2025

2033

USD

1.56 Billion

USD

23.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.56 Billion | |

| USD 23.19 Billion | |

| % | |

|

Segmentation du marché mondial de la sécurité des terminaux pour les technologies opérationnelles, par déploiement (sur site, hybride et cloud), utilisateur final (commercial et grand public), taille de l'entreprise (grandes entreprises et PME), secteur d'activité (banque, finance et assurance, télécommunications et informatique, commerce de détail, santé, secteur public, éducation et transports), solution (plateforme de protection des terminaux et solution de détection et de réponse aux incidents sur les terminaux) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial de la sécurité des terminaux des technologies opérationnelles ?

- Le marché mondial de la sécurité des terminaux pour les technologies opérationnelles était évalué à 1,56 milliard de dollars en 2025 et devrait atteindre 23,19 milliards de dollars d'ici 2033 , avec un TCAC de 40,10 % au cours de la période de prévision.

- L'augmentation des attaques et des violations de données sur les terminaux est un facteur crucial d'accélération de la croissance du marché. Parmi les autres facteurs qui stimulent le marché de la sécurité des terminaux, on peut citer la hausse des coûts engendrés par ces attaques, la demande croissante d'alternatives économiques pour le déploiement de la sécurité sur site, l'amélioration de la gestion des risques informatiques, le besoin accru de maîtriser et d'atténuer les risques liés à la sécurité informatique, la popularité croissante du BYOD et la pénétration croissante des appareils mobiles.

Quels sont les principaux enseignements du marché de la sécurité des terminaux en matière de technologies opérationnelles ?

- La demande croissante de sécurisation des infrastructures informatiques dans le secteur des médias et du divertissement, ainsi que la demande accrue d'infrastructures et de logiciels de sécurité des terminaux intégrés, créeront de nouvelles opportunités pour le marché de la sécurité des terminaux dans le domaine des technologies opérationnelles.

- Cependant, l'utilisation croissante de solutions de protection des terminaux gratuites ou piratées et le scepticisme grandissant à l'égard de la sécurité des terminaux basée sur le cloud constituent, entre autres, les principaux facteurs freinant la croissance du marché. Parallèlement, l'évolution rapide des infrastructures informatiques et des cybermenaces, la hausse des coûts d'innovation, les contraintes budgétaires et la complexité croissante des menaces avancées représenteront des défis supplémentaires pour le marché de la sécurité des terminaux.

- L'Amérique du Nord a dominé le marché de la sécurité des terminaux des technologies opérationnelles avec une part de revenus de 43,65 % en 2025, grâce aux fortes avancées en matière d'automatisation industrielle, de protection des infrastructures critiques et de modernisation de la cybersécurité aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,6 %, entre 2026 et 2033, grâce à une industrialisation rapide, une forte expansion de l'industrie 4.0 et une sensibilisation accrue à la cybersécurité en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des solutions sur site a dominé le marché avec une part de 52,6 % en 2025, grâce à sa forte préférence dans les secteurs des infrastructures critiques, de l'énergie et de la fabrication, où la souveraineté des données, le contrôle à faible latence et les exigences de conformité strictes demeurent essentiels.

Portée du rapport et technologie opérationnelle Segmentation du marché de la sécurité des terminaux

|

Attributs |

Technologies opérationnelles et sécurité des terminaux : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de la sécurité des terminaux des technologies opérationnelles ?

Intégration croissante de la détection des menaces en temps réel pilotée par l'IA dans les environnements OT

- Le marché connaît une forte évolution vers des plateformes de surveillance en temps réel intégrant l'IA, capables de détecter les anomalies, les menaces internes et les cyberintrusions avancées sur les réseaux industriels.

- Les fabricants proposent des solutions de sécurité des terminaux OT légères, évolutives et compatibles avec les environnements périphériques, conçues pour protéger les automates programmables, les systèmes SCADA, les interfaces homme-machine, les unités de contrôle-commande distribuées et les équipements industriels distants.

- Le besoin croissant de cadres de confiance zéro, de visibilité continue des appareils et d'inspection approfondie des paquets (DPI) accélère leur adoption dans les secteurs des services publics, de la fabrication, du pétrole et du gaz et des transports.

- Par exemple, des entreprises de premier plan telles que Claroty, Nozomi Networks, Fortinet et Cisco ont enrichi leurs portefeuilles de terminaux OT grâce à une identification améliorée des appareils, à l'analyse comportementale et à des capacités unifiées de veille sur les menaces IT-OT.

- La recrudescence des cyberattaques ciblant les infrastructures critiques, les systèmes d'automatisation industrielle et les actifs opérationnels connectés alimente la demande en matière de solutions de défense des terminaux de nouvelle génération.

- À mesure que les organisations déploient l'IIoT et les usines intelligentes, la sécurité des terminaux OT demeure essentielle pour protéger les opérations critiques, minimiser les interruptions de service et garantir la conformité réglementaire.

Quels sont les principaux moteurs du marché de la sécurité des terminaux en matière de technologies opérationnelles ?

- La demande croissante d'automatisation industrielle sécurisée est alimentée par l'intégration des dispositifs IIoT, des capteurs connectés et des systèmes de production intelligents dans les secteurs de la fabrication et des services publics.

- Par exemple, en 2025, des entreprises telles que Palo Alto Networks, Trellix et Check Point ont amélioré leurs fonctionnalités de sécurité des terminaux spécifiques aux technologies opérationnelles, notamment l'analyse des menaces, la micro-segmentation et une protection renforcée pour les appareils industriels.

- Augmentation de la fréquence des attaques de ransomware, des vulnérabilités des chaînes d'approvisionnement et des intrusions ciblées dans des secteurs critiques tels que l'énergie, le pétrole et le gaz et les transports aux États-Unis, en Europe et en Asie-Pacifique

- Les progrès réalisés dans la détection de logiciels malveillants basée sur l'IA, la surveillance du comportement du réseau, l'identification des actifs et la réponse automatisée aux incidents ont renforcé les capacités de cybersécurité des technologies opérationnelles.

- Le déploiement croissant d'appareils OT connectés au cloud, d'opérations à distance et de plateformes de maintenance prédictive crée un besoin en matière de protection des terminaux robuste et en temps réel.

- Soutenu par des investissements importants dans les cadres de cybersécurité industrielle, la modernisation des infrastructures et les réglementations de conformité mondiales, le marché de la sécurité des terminaux OT est bien positionné pour une forte expansion à long terme.

Quel facteur freine la croissance du marché de la sécurité des terminaux des technologies opérationnelles ?

- Les coûts élevés de mise en œuvre et de maintenance associés aux outils spécialisés de cybersécurité OT limitent leur adoption par les petites usines, les stations d'épuration et les zones industrielles émergentes.

- Par exemple, entre 2024 et 2025, la pénurie croissante de talents en cybersécurité, l'augmentation du coût des composants et la complexité de l'intégration ont accru les dépenses opérationnelles de plusieurs utilisateurs finaux à l'échelle mondiale.

- La complexité de la gestion des environnements IT-OT mixtes, des systèmes industriels existants et des protocoles de communication propriétaires exige une expertise pointue et une surveillance dédiée.

- La faible sensibilisation aux vulnérabilités spécifiques aux technologies opérationnelles, aux techniques de renforcement de la sécurité des terminaux et à l'adoption du modèle de confiance zéro ralentit les déploiements dans les régions en développement.

- La concurrence des outils traditionnels de sécurité des terminaux informatiques, des pare-feu réseau et des solutions de surveillance industrielle de base exerce une pression sur les prix et ralentit la différenciation.

- Pour surmonter ces défis, les entreprises privilégient les solutions OT rentables, la formation du personnel, des modèles de déploiement simplifiés et une intégration plus poussée avec les plateformes SOC afin d'accélérer l'adoption mondiale de la sécurité des terminaux OT.

Comment le marché de la sécurité des terminaux des technologies opérationnelles est-il segmenté ?

Le marché est segmenté en fonction du déploiement, de l'utilisateur final, de l'entreprise, du secteur d'activité et de la solution .

- Par déploiement

Le marché de la sécurité des terminaux pour les technologies opérationnelles est segmenté en trois modèles de déploiement : sur site, hybride et cloud. Le segment sur site dominait le marché en 2025 avec une part de 52,6 %, grâce à sa forte préférence dans les secteurs des infrastructures critiques, de l’énergie et de la production industrielle, où la souveraineté des données, le contrôle à faible latence et les exigences strictes de conformité demeurent essentiels. Les organisations exploitant des systèmes OT traditionnels continuent de privilégier les modèles sur site en raison de leur faible exposition à Internet, des risques élevés de cybersécurité et des normes de sécurité opérationnelle rigoureuses.

Le segment du cloud devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par l'adoption croissante de la surveillance à distance, des objets connectés industriels (IIoT), des actifs industriels connectés et de l'analyse des menaces basée sur l'IA. L'essor de la maintenance prédictive, de la visibilité centralisée et des architectures de cybersécurité évolutives incite les entreprises à adopter des plateformes de sécurité natives du cloud. Ces plateformes offrent une veille des menaces en temps réel, un déploiement économique et des mises à jour simplifiées dans des environnements opérationnels distribués.

- Par l'utilisateur final

Le marché est segmenté en utilisateurs finaux commerciaux et grand public. Le segment commercial dominait le marché avec une part de 68,4 % en 2025, la sécurité des terminaux OT étant largement déployée dans les usines, les services publics, les réseaux de transport et les installations d'automatisation industrielle. La recrudescence des cyberattaques ciblant les automates programmables, les systèmes SCADA et les actifs opérationnels connectés favorise une adoption accrue par les entreprises industrielles. Le renforcement de la conformité réglementaire, le besoin de visibilité des actifs et la modernisation des infrastructures critiques contribuent également à la domination de ce segment.

Le segment grand public devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'essor rapide des objets connectés pour la maison, des appareils intelligents et des écosystèmes IoT grand public. Les préoccupations croissantes concernant les atteintes à la vie privée, le piratage d'appareils et les intrusions dans les réseaux domestiques stimulent la demande de solutions de protection légères pour les hubs, routeurs et autres appareils électroniques connectés de la maison intelligente. Le développement des maisons intelligentes, des modes de vie numériques et de la domotique accélérera encore le déploiement de ces solutions auprès des consommateurs.

- Par taille d'entreprise

Le marché est segmenté en grandes entreprises et petites et moyennes entreprises (PME). Les grandes entreprises dominaient le marché en 2025 avec une part de 57,3 %, grâce à leur forte capacité d'investissement, leurs vastes réseaux d'appareils et leurs exigences strictes en matière de cybersécurité dans leurs installations de production industrielle, leurs centrales énergétiques et leurs opérations de transport. Leur besoin en matière de détection avancée des menaces, d'architectures « zéro confiance » et d'intégration complexe entre les technologies opérationnelles et informatiques (OT-IT) favorise encore davantage l'adoption de ces solutions.

Les PME devraient connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la digitalisation croissante des petites unités de production, l'adoption de solutions de sécurité OT basées sur le cloud et la hausse des cyber-risques affectant les petites structures industrielles. Les plateformes de sécurité économiques, légères et faciles à déployer gagnent en popularité à mesure que les PME modernisent leurs opérations et s'appuient davantage sur l'automatisation, la robotique et les équipements connectés. Les programmes de sensibilisation à la cybersécurité mis en place par les gouvernements contribuent également à l'essor de ce segment.

- Par secteur d'activité

Le marché est segmenté selon plusieurs secteurs d'activité. Le segment « Gouvernement et secteur public » dominait le marché avec une part de 32,1 % en 2025, porté par le besoin crucial de protéger les infrastructures des villes intelligentes, les équipements de défense, les services publics, les réseaux d'eau et les réseaux opérationnels nationaux. La recrudescence des cyberattaques ciblant les infrastructures publiques et le renforcement des exigences réglementaires continuent de stimuler l'adoption de ce segment.

Le secteur de la santé devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, alimentée par la recrudescence des cybermenaces ciblant les dispositifs médicaux, les environnements OT hospitaliers, les équipements de diagnostic et les systèmes connectés de maintien des fonctions vitales. La digitalisation croissante des opérations de santé, les outils de télésurveillance et les systèmes IoMT stimulent la demande en matière de sécurité des terminaux OT spécialisés. Le renforcement des exigences de conformité relatives aux données des patients et aux systèmes cliniques accélère encore l'adoption de ces solutions dans les établissements de santé du monde entier.

- Par solution

Le marché est segmenté en plateformes de protection des terminaux (EPP) et en solutions de détection et de réponse aux incidents sur les terminaux (EDR). Le segment des plateformes de protection des terminaux dominait le marché avec une part de 54,7 % en 2025, les entreprises s'appuyant fortement sur la prévention des logiciels malveillants, le contrôle des appareils, la visibilité des actifs et une protection de base pour sécuriser leurs terminaux OT critiques. Les solutions EPP restent largement adoptées en raison de leur prix abordable, de leur facilité d'intégration et de leur compatibilité avec les anciens appareils OT à capacité de traitement limitée.

Le segment de la détection et de la réponse aux incidents sur les terminaux (EDR) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la demande croissante de surveillance en temps réel, d'analyse comportementale, de réponse automatisée aux incidents et de détection avancée des menaces. La sophistication croissante des cyberattaques industrielles, notamment les ransomwares, les violations de la chaîne d'approvisionnement et les attaques zero-day, incite les entreprises à adopter des solutions EDR offrant des capacités d'investigation approfondies, des outils d'analyse forensique et une surveillance continue des réseaux opérationnels.

Quelle région détient la plus grande part du marché de la sécurité des terminaux des technologies opérationnelles ?

- L'Amérique du Nord a dominé le marché de la sécurité des terminaux pour les technologies opérationnelles avec une part de revenus de 43,65 % en 2025, grâce aux progrès considérables réalisés dans l'automatisation industrielle, la protection des infrastructures critiques et la modernisation de la cybersécurité aux États-Unis et au Canada. Le déploiement massif d'outils de cybersécurité pour les technologies opérationnelles afin de sécuriser les réseaux SCADA, les systèmes de contrôle industriel (ICS) et les actifs opérationnels connectés continue de soutenir le leadership régional.

- L'expansion rapide de la fabrication assistée par l'Internet des objets, des opérations numériques dans le secteur pétrolier et gazier, de l'automatisation des transports et des services publics intelligents accroît la demande de systèmes de protection et de détection des terminaux dans les environnements industriels.

- Des cadres réglementaires solides, un financement important de la cybersécurité et l'adoption croissante d'outils de sécurité basés sur l'IA renforcent encore la domination de la région.

Analyse du marché américain de la sécurité des terminaux et des technologies opérationnelles

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à une réglementation stricte en matière de cybersécurité industrielle, une transformation numérique rapide et une forte exposition aux risques dans les secteurs de l'énergie, des services publics, de l'aérospatiale, de la défense et des transports. Le déploiement croissant d'outils de surveillance des technologies opérationnelles (OT), la multiplication des mises à niveau des systèmes de contrôle industriel (ICS) et la recrudescence des cyberattaques ciblant les infrastructures critiques accentuent la demande en matière de protection avancée des terminaux et de détection des menaces en temps réel. La présence d'acteurs majeurs de la cybersécurité, d'initiatives gouvernementales fortes et de programmes de modernisation des OT à grande échelle accélèrent encore la croissance du marché.

Analyse du marché canadien des technologies opérationnelles et de la sécurité des terminaux

Le Canada contribue de façon significative à l'expansion régionale, grâce à la hausse des investissements dans la protection des infrastructures critiques, le développement des réseaux intelligents et l'automatisation industrielle. La multiplication des cyberincidents ciblant les services publics, les unités de production et les réseaux de transport favorise l'adoption accrue des outils de détection, de surveillance et de gestion des vulnérabilités des terminaux. Les programmes de cybersécurité soutenus par le gouvernement, les solides capacités de recherche et développement et l'importance croissante accordée à la sécurisation des systèmes de contrôle industriel (ICS) et des systèmes SCADA contribuent à l'adoption durable de ces solutions sur le marché canadien.

Marché de la sécurité des terminaux des technologies opérationnelles en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 7,6 %, entre 2026 et 2033. Cette croissance est portée par une industrialisation rapide, un développement important de l'industrie 4.0 et une sensibilisation accrue à la cybersécurité en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. Le déploiement à grande échelle d'objets connectés, d'équipements d'automatisation industrielle, de robots industriels et de réseaux de communication à haut débit renforce le besoin d'une sécurité renforcée des terminaux dans les environnements OT. La croissance accélérée de la production de semi-conducteurs, de la fabrication de véhicules électriques et des projets d'infrastructures intelligentes continue de stimuler l'adoption de solutions de cybersécurité OT avancées dans toute la région.

Analyse du marché chinois de la sécurité des terminaux et des technologies opérationnelles

La Chine domine le marché Asie-Pacifique grâce à une automatisation industrielle à grande échelle, une modernisation significative des technologies opérationnelles et des investissements publics importants dans la sécurité des infrastructures critiques. La recrudescence des cybermenaces ciblant les réseaux électriques, les réseaux de télécommunications et les sites de production accroît la demande en matière de surveillance en temps réel et de protection des terminaux. Un écosystème local de cybersécurité robuste et le déploiement croissant de la 5G et de l'Internet des objets industriels (IIoT) favorisent une adoption rapide sur le marché.

Analyse du marché japonais de la sécurité des terminaux et des technologies opérationnelles

Le Japon affiche une croissance soutenue, portée par des écosystèmes de production matures, une forte intégration de la robotique et la modernisation des systèmes de contrôle industriel. Des normes élevées en matière de cybersécurité, l'adoption croissante des usines numériques et une priorité accordée à la fiabilité des systèmes contribuent à la demande croissante d'outils avancés de protection des terminaux OT. Le développement de l'électronique automobile, de la fabrication de précision et des infrastructures intelligentes renforce encore la croissance du marché à long terme.

Analyse du marché indien de la sécurité des terminaux et des technologies opérationnelles

L'Inde s'affirme comme un marché en forte croissance, porté par une numérisation industrielle rapide, le développement des usines intelligentes et l'augmentation des investissements en cybersécurité dans les secteurs de l'énergie, des transports et des télécommunications. Les programmes gouvernementaux favorisant l'automatisation industrielle, les villes intelligentes et les infrastructures numériques accélèrent le déploiement des outils de sécurité OT. La recrudescence des cyberattaques contre les infrastructures critiques contribue également à leur adoption généralisée.

Analyse du marché de la sécurité des terminaux et des technologies opérationnelles en Corée du Sud

La Corée du Sud contribue de manière significative à ce marché grâce à une forte demande en matière de sécurité des technologies opérationnelles (OT) dans les secteurs de la fabrication de semi-conducteurs, de l'électronique automobile, des télécommunications et de l'automatisation industrielle. Le déploiement massif des réseaux 5G, des systèmes pilotés par l'IA et des usines connectées intensifie la demande en matière de protection robuste des terminaux. Forte de ses capacités technologiques avancées et d'une sensibilisation accrue à la cybersécurité industrielle, la Corée du Sud continue d'afficher une croissance de marché solide.

Quelles sont les principales entreprises du marché de la sécurité des terminaux en matière de technologies opérationnelles ?

Le secteur de la sécurité des terminaux de technologies opérationnelles est principalement dominé par des entreprises bien établies, notamment :

- Microsoft (États-Unis)

- CrowdStrike (États-Unis)

- Symantec Corporation (États-Unis)

- Trend Micro Incorporated (Japon)

- Sophos Ltd (Royaume-Uni)

- McAfee, LLC (États-Unis)

- AO Kaspersky Lab (Russie)

- VMware, Inc. (États-Unis)

- SentinelOne (États-Unis)

- ESET (Slovaquie)

- Cylance Inc (États-Unis)

- Bitdefender (Roumanie)

- Cisco Systems (États-Unis)

- FireEye, Inc. (États-Unis)

- Panda Security (Espagne)

- F-Secure (Finlande)

- Palo Alto Networks (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

- Fortinet, Inc. (États-Unis)

- Malwarebytes (États-Unis)

- Comodo Security Solutions, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial de la sécurité des terminaux des technologies opérationnelles ?

- En février 2025, Check Point a conclu un partenariat stratégique avec la société de sécurité cloud Wiz afin de renforcer la protection des entreprises dans les environnements cloud hybrides. Cette collaboration intègre la sécurité des réseaux cloud à la protection des applications natives du cloud (CNAPP) pour offrir un cadre de sécurité unifié et complet. Cette initiative consolide la position des deux entreprises en matière de sécurité cloud de bout en bout.

- En janvier 2025, Tenable a finalisé un accord pour l'acquisition de Vulcan Cyber, un fournisseur de premier plan en gestion de l'exposition aux risques, permettant ainsi une intégration transparente des capacités de Vulcan à la plateforme Tenable. Cette amélioration aide les organisations à consolider leurs vulnérabilités, à prioriser les risques de cybersécurité et à accélérer les efforts de remédiation sur l'ensemble de la surface d'attaque. Cette acquisition marque un développement stratégique des capacités de gestion de l'exposition aux risques de Tenable.

- En juillet 2024, CyberKnight a conclu un partenariat avec Forescout afin de fournir une solution complète de veille et de contrôle des actifs couvrant les systèmes IT, OT et IoT dans la région META. Cette collaboration accompagne les entreprises dans leur transition vers le cloud en leur offrant une meilleure visibilité sur leur infrastructure numérique. Ce partenariat renforce l'offre de CyberKnight en matière de veille de sécurité multi-domaines.

- En mars 2024, le C-DOT a collaboré avec le PRL pour intégrer la technologie de sécurité OT sur fibre optique aux systèmes de sécurité OT en espace libre, établissant ainsi la première liaison de communication quantique hybride d'Inde. Cette réalisation combine les canaux fibre optique et espace libre afin d'améliorer les capacités de communication sécurisée. Cette collaboration représente une étape technologique majeure pour l'écosystème de communication quantique indien.

- En avril 2023, Trellix a lancé la suite Trellix Endpoint Security, conçue pour offrir aux équipes SOC une meilleure visibilité des terminaux et un contrôle centralisé. Cette suite propose des fonctionnalités avancées de surveillance et de défense proactive via une interface unifiée. Ce lancement renforce la position de Trellix sur le marché des solutions de sécurité des terminaux de nouvelle génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.