Global Operational Technology Ot Security Market

Taille du marché en milliards USD

TCAC :

%

USD

50.29 Billion

USD

127.20 Billion

2024

2032

USD

50.29 Billion

USD

127.20 Billion

2024

2032

| 2025 –2032 | |

| USD 50.29 Billion | |

| USD 127.20 Billion | |

| % | |

|

Segmentation du marché mondial de la sécurité des technologies opérationnelles (OT), par composant (solutions et services), déploiement (sur site, cloud et hybride), secteur d'utilisation finale (énergie et électricité, mines, transports, fabrication, autres), taille de l'entreprise (PME et grandes entreprises), service (services de conseil, services de sécurité gérés, services d'intégration, formation et éducation, support et maintenance) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la sécurité des technologies opérationnelles (OT)

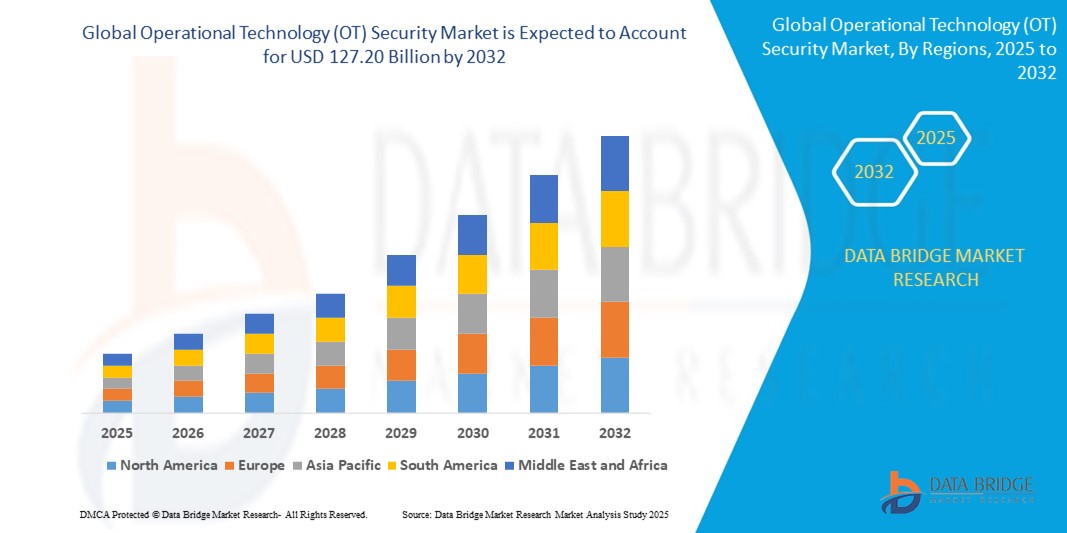

- La taille du marché mondial de la sécurité des technologies opérationnelles (OT) était évaluée à 50,29 milliards USD en 2024 et devrait atteindre 127,20 milliards USD d'ici 2032 , à un TCAC de 12,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la convergence croissante des systèmes informatiques et OT, qui élargit la surface d'attaque et nécessite des solutions de cybersécurité robustes dans les environnements industriels.

- En outre, l’augmentation des cyberattaques ciblant les infrastructures critiques, notamment les secteurs de l’énergie, de la fabrication et des services publics, oblige les organisations à investir massivement dans des cadres de sécurité et des outils de surveillance spécifiques aux technologies opérationnelles.

Analyse du marché de la sécurité des technologies opérationnelles (OT)

- Les solutions de sécurité des technologies opérationnelles (OT) deviennent essentielles pour protéger les systèmes de contrôle industriel (ICS), les réseaux SCADA et d'autres composants d'infrastructure critiques contre l'escalade des cybermenaces, garantissant ainsi la continuité et la sécurité opérationnelles.

- La convergence croissante des systèmes informatiques et OT, ainsi que l'augmentation des incidents de cyberattaques sur des secteurs critiques tels que l'énergie, la fabrication et les services publics, constituent un facteur majeur qui stimule la demande de cadres de cybersécurité OT robustes.

- L'Amérique du Nord domine le marché de la sécurité des technologies opérationnelles (OT) avec une part de chiffre d'affaires d'environ 38,5 % en 2024, soutenue par une application réglementaire précoce, des investissements importants dans la cybersécurité et la présence de fournisseurs leaders dans ce domaine. Les États-Unis dominent la région grâce à une forte adoption dans les secteurs de l'énergie, de la défense et de la fabrication intelligente.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC d'environ 14,8 % au cours de la période de prévision, grâce à une industrialisation rapide, à la transformation numérique et à une sensibilisation accrue à la protection des infrastructures en Chine, en Inde et au Japon.

- Le segment des transports devrait détenir la plus grande part de marché, soit environ 28,4 %, en 2024, car la connectivité accrue dans les chemins de fer, l'aviation et la logistique stimule la demande de sécurité OT pour protéger les systèmes critiques contre les cybermenaces et garantir la sécurité publique et la continuité des services.

Portée du rapport et segmentation du marché de la sécurité des technologies opérationnelles (OT)

|

Attributs |

Informations clés sur le marché de la sécurité des technologies opérationnelles (OT) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la sécurité des technologies opérationnelles (OT)

« Progrès dans la détection et la réponse aux menaces basées sur l'IA »

- Une tendance majeure sur le marché mondial de la sécurité des technologies opérationnelles est l'intégration croissante des technologies d'intelligence artificielle (IA) et d'apprentissage automatique (ML) pour améliorer la détection des menaces, la surveillance en temps réel et les capacités de réponse automatisée. Ces systèmes avancés permettent d'identifier plus rapidement les anomalies et les cyberattaques potentielles dans des environnements opérationnels complexes.

- Par exemple, des solutions comme la plateforme d'IA de Claroty analysent le comportement du réseau pour détecter précocement les activités suspectes et déclencher des actions de confinement automatisées, réduisant ainsi les délais de réponse et limitant les dommages. De même, Dragos utilise des algorithmes de machine learning pour identifier les vulnérabilités zero-day et les menaces internes dans les systèmes de contrôle industriel.

- L'intégration de l'IA à la sécurité des technologies opérationnelles (OT) favorise la maintenance prédictive et l'évaluation des risques en s'appuyant en permanence sur les données opérationnelles, améliorant ainsi la résilience des systèmes et minimisant les temps d'arrêt. Les organisations peuvent ainsi protéger proactivement leurs infrastructures critiques tout en optimisant leur efficacité opérationnelle.

- La tendance vers des plateformes de sécurité centralisées, pilotées par l'IA, permet aux opérateurs de gérer les cyberrisques dans des environnements OT distribués et hétérogènes, en intégrant les données des terminaux, des capteurs et des réseaux dans des tableaux de bord unifiés. Cette visibilité complète renforce la connaissance situationnelle et accélère la prise de décision.

- Les principaux fournisseurs tels que Siemens et Honeywell investissent massivement dans des solutions de sécurité OT améliorées par l'IA, offrant des fonctionnalités telles que la recherche automatisée des menaces, l'analyse comportementale et l'application adaptative des politiques adaptées aux secteurs industriels et des infrastructures critiques.

- La demande croissante de sécurité OT basée sur l'IA est alimentée par l'augmentation des cybermenaces ciblant les industries essentielles, les exigences de conformité réglementaire et le besoin d'une protection évolutive et intelligente à mesure que la numérisation et la connectivité industrielles se développent à l'échelle mondiale.

Dynamique du marché de la sécurité des technologies opérationnelles (OT)

Conducteur

« Menaces croissantes en matière de cybersécurité et numérisation industrielle »

- La fréquence et la sophistication croissantes des cyberattaques ciblant les infrastructures critiques et les systèmes de contrôle industriel sont des facteurs clés qui stimulent la demande de solutions de sécurité OT avancées à l'échelle mondiale.

- Par exemple, en mars 2024, Dragos a lancé des capacités améliorées de détection des menaces axées sur les attaques par rançongiciel et par chaîne d'approvisionnement spécifiques aux environnements technologiques opérationnels, soulignant les efforts du secteur pour lutter contre les menaces en constante évolution.

- Alors que les industries adoptent rapidement la numérisation et l'intégration de l'IoT dans les environnements OT, la surface d'attaque s'élargit, créant des besoins urgents en matière de surveillance robuste, de segmentation du réseau et de solutions de réponse aux menaces en temps réel.

- Les mandats réglementaires et les exigences de conformité des gouvernements et des organismes de normalisation poussent également les entreprises à investir dans des cadres de sécurité OT complets pour protéger les services essentiels tels que l'énergie, la fabrication et les transports.

- Le déploiement croissant de l'IA et de l'apprentissage automatique dans les systèmes de sécurité des technologies opérationnelles (OT) améliore la détection et la réponse automatisées aux menaces, contribuant ainsi à la protection des réseaux industriels complexes contre les cyberrisques internes et externes. Cette combinaison de menaces croissantes et de transformation numérique stimule la croissance soutenue du marché mondial de la sécurité des OT.

Retenue/Défi

« Intégration complexe et coûts de mise en œuvre élevés »

- La complexité de l'intégration des solutions de sécurité OT aux systèmes industriels existants constitue un défi important, car de nombreux environnements opérationnels impliquent des équipements obsolètes qui ne sont pas conçus à l'origine pour la cybersécurité, ce qui augmente les difficultés de déploiement.

- Par exemple, les secteurs tels que la fabrication et l'énergie sont souvent confrontés à des problèmes de compatibilité lorsqu'ils tentent de mettre en œuvre des outils de sécurité OT modernes parallèlement à la technologie opérationnelle existante, ce qui entraîne des coûts d'intégration plus élevés et des délais prolongés.

- De plus, l'investissement initial substantiel requis pour déployer une infrastructure de sécurité OT complète, y compris des systèmes avancés de surveillance, de segmentation du réseau et de détection des menaces, peut constituer un obstacle pour les petites et moyennes entreprises et les secteurs sensibles aux coûts.

- Les inquiétudes concernant les perturbations opérationnelles potentielles lors de la mise en œuvre et la nécessité d'une expertise spécialisée en cybersécurité compliquent davantage l'adoption, limitant la pénétration généralisée du marché dans certaines régions ou certains secteurs.

- Relever ces défis grâce à des solutions évolutives et interopérables, des partenariats avec des fournisseurs pour une intégration fluide et des modèles de déploiement rentables sera essentiel pour accélérer l'adoption de la sécurité OT à l'échelle mondiale.

Portée du marché de la sécurité des technologies opérationnelles (OT)

Le marché est segmenté en fonction du composant, du déploiement, de l’utilisation finale, de la taille de l’entreprise et du service.

• Par composant

Sur la base des composants, le marché de la sécurité des technologies opérationnelles (OT) est segmenté en solutions et services. Le segment des solutions domine le marché avec 58,4 % de chiffre d'affaires en 2025, porté par le besoin croissant de protéger les systèmes de contrôle industriel (ICS), les plateformes de supervision et d'acquisition de données (SCADA) et autres environnements OT critiques contre des cyberattaques de plus en plus sophistiquées. Les organisations de secteurs tels que l'énergie, l'industrie manufacturière et les transports privilégient les solutions de sécurité autonomes et intégrées qui garantissent la continuité opérationnelle et réduisent l'exposition aux vulnérabilités.

Le segment des services devrait connaître la croissance la plus rapide, soit 20,1 % entre 2025 et 2032, grâce à la demande croissante de services d'experts, notamment en matière d'évaluation des systèmes, de surveillance continue et de réponse aux incidents. La complexité des réseaux OT et des systèmes existants nécessite souvent des services spécialisés pour mettre en œuvre, configurer et optimiser des cadres de sécurité OT conformes aux exigences informatiques et industrielles.

• Par déploiement

En fonction du déploiement, le marché de la sécurité OT est segmenté en solutions sur site, cloud, hybrides et autres. Le segment sur site détenait la plus grande part de chiffre d'affaires en 2025, grâce à sa forte présence dans les secteurs des infrastructures critiques qui privilégient la souveraineté des données, la conformité réglementaire et le contrôle en temps réel des opérations de sécurité. Les déploiements sur site restent l'option privilégiée dans des secteurs comme le pétrole, le gaz et les services publics, où la réduction de la latence et le maintien d'un contrôle total des données sont essentiels.

Le segment du cloud devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à l'adoption croissante de la surveillance à distance, de la détection centralisée des menaces et des architectures de sécurité évolutives. Les solutions de sécurité OT basées sur le cloud offrent une visibilité en temps réel sur les actifs distribués et permettent des mécanismes de réponse automatisés, soutenant la transformation numérique dans les environnements industriels.

• Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en énergie et électricité, mines, transports, industrie manufacturière, etc. Ce segment représentait la plus grande part de chiffre d'affaires du marché en 2025, en raison de la numérisation croissante des infrastructures énergétiques et de la forte exposition du secteur aux cybermenaces ciblant les réseaux électriques, les sous-stations et les compteurs intelligents. Les gouvernements et les services publics investissent dans des cadres de cybersécurité OT robustes afin de prévenir les perturbations et de protéger les infrastructures nationales.

Le secteur des transports devrait connaître la croissance la plus rapide, portée par le développement des réseaux de mobilité intelligente, des chemins de fer connectés et des systèmes intelligents de gestion du trafic. La sécurité des technologies opérationnelles (OT) dans ce secteur garantit un fonctionnement sûr et ininterrompu des systèmes de transport tout en les protégeant des cyberrisques tels que les rançongiciels et le piratage de systèmes.

• Par taille d'entreprise

Selon la taille des entreprises, le marché est segmenté entre PME et grandes entreprises. En 2025, ces dernières détenaient la part de marché dominante, grâce à leur base d'actifs OT plus large, à leur architecture réseau complexe et à leurs budgets de cybersécurité plus importants. Ces organisations intègrent proactivement la sécurité OT et IT dans le cadre d'une stratégie unifiée pour gérer la résilience opérationnelle à grande échelle.

Le segment des PME devrait connaître une croissance significative entre 2025 et 2032, grâce à l'adoption croissante de services de sécurité OT managés et de solutions cloud natives par les PME industrielles. Cette adoption est encore accélérée par les initiatives gouvernementales de sensibilisation à la cybersécurité et les obligations de conformité ciblant les petites entreprises.

• Par service

En termes de services, le marché est segmenté en services de conseil, services de sécurité gérés, services d'intégration, formation et éducation, et support et maintenance. Les services de sécurité gérés ont représenté la plus grande part de chiffre d'affaires du marché en 2025, stimulés par la demande croissante de surveillance 24h/24 et 7j/7, de détection des menaces et de réponse aux incidents adaptés aux environnements OT. Ces services permettent aux organisations de déléguer leurs responsabilités en matière de cybersécurité à des experts tout en se concentrant sur leurs objectifs opérationnels fondamentaux.

Les services d'intégration devraient connaître la croissance la plus rapide, les entreprises cherchant à intégrer des solutions de sécurité avancées à leurs systèmes industriels existants sans compromettre les performances ni la disponibilité. L'intégration joue un rôle essentiel dans l'unification des couches de cybersécurité IT et OT, améliorant ainsi la connaissance situationnelle et simplifiant la conformité aux normes mondiales telles que NIST et IEC 62443.

Analyse régionale du marché de la sécurité des technologies opérationnelles (OT)

- L'Amérique du Nord domine le marché de la sécurité OT avec la plus grande part de revenus de 38,7 % en 2024, grâce à des cadres réglementaires stricts, à l'adoption précoce de mesures de cybersécurité et à des investissements élevés dans la protection des infrastructures critiques.

- Les États-Unis sont en tête du marché régional avec une forte demande dans les secteurs de l'énergie, de la fabrication et de la défense, soutenue par des initiatives gouvernementales axées sur la sécurisation des environnements opérationnels contre les cybermenaces.

- Cette croissance est encore propulsée par un écosystème de cybersécurité mature, la présence de fournisseurs clés de sécurité OT et une prise de conscience croissante de l'importance de la protection des systèmes de contrôle industriel, faisant de l'Amérique du Nord la région de pointe pour les solutions de sécurité OT à l'échelle mondiale.

Aperçu du marché américain de la sécurité des technologies opérationnelles (OT)

Le marché américain de la sécurité des technologies opérationnelles (OT) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81 % de chiffre d'affaires, grâce à l'adoption rapide des objets connectés et à la tendance croissante à la domotique. Les consommateurs privilégient de plus en plus l'amélioration de la sécurité de leur domicile grâce à des systèmes d'entrée intelligents sans clé. La croissance du marché est également soutenue par la demande croissante d'installations de maisons connectées à faire soi-même et par la popularité des systèmes à commande vocale intégrés aux applications mobiles. De plus, une forte intégration avec les principales plateformes de domotique telles qu'Amazon Alexa, Google Assistant et Apple HomeKit stimule considérablement l'expansion du secteur de la sécurité des technologies opérationnelles (OT) aux États-Unis.

Aperçu du marché européen de la sécurité des technologies opérationnelles (OT)

Le marché européen de la sécurité des technologies opérationnelles (OT) devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, stimulé par des réglementations de sécurité strictes et une demande croissante de sécurité renforcée dans les foyers et les bureaux. L'urbanisation croissante et l'adoption croissante des objets connectés accélèrent l'utilisation de la sécurité des technologies opérationnelles (OT). Les consommateurs européens apprécient la commodité et l'efficacité énergétique de ces appareils. Une croissance significative est observée dans les secteurs résidentiel, commercial et de l'immobilier collectif, la sécurité des technologies opérationnelles (OT) étant largement intégrée dans les projets de construction neuve et de rénovation.

Aperçu du marché britannique de la sécurité des technologies opérationnelles (OT)

Le marché britannique de la sécurité des technologies opérationnelles (OT) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, porté par la tendance croissante à la domotique et la demande croissante de sécurité et de confort. Les préoccupations croissantes concernant les cambriolages et la sécurité incitent les particuliers et les entreprises à adopter des solutions d'entrée sans clé. De plus, la forte adoption des objets connectés au Royaume-Uni, soutenue par une solide infrastructure de commerce électronique et de vente au détail, continue de stimuler l'expansion du marché.

Aperçu du marché allemand de la sécurité des technologies opérationnelles (OT)

Le marché allemand de la sécurité des technologies opérationnelles (OT) devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par une sensibilisation croissante à la sécurité numérique et une demande croissante de solutions avancées et respectueuses de l'environnement. La robustesse des infrastructures allemandes et l'accent mis sur l'innovation et le développement durable favorisent l'adoption de la sécurité des technologies opérationnelles (OT), notamment dans les secteurs résidentiel et commercial. L'intégration croissante de la sécurité des technologies opérationnelles (OT) aux systèmes domotiques est notable, les consommateurs privilégiant des solutions sécurisées, respectueuses de la vie privée et répondant aux attentes locales.

Aperçu du marché de la sécurité des technologies opérationnelles (OT) en Asie-Pacifique

Le marché de la sécurité des technologies opérationnelles (OT) en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) en 2024, dépassant 24 %, grâce à l'urbanisation rapide, à la hausse des revenus disponibles et aux progrès technologiques en Chine, au Japon et en Inde. Les initiatives gouvernementales favorisant la numérisation et l'adoption de la maison intelligente accélèrent encore la demande. De plus, l'émergence de l'APAC comme pôle de production de composants de sécurité des technologies opérationnelles (OT) améliore l'accessibilité et le coût, élargissant ainsi la clientèle de la région.

Aperçu du marché japonais de la sécurité des technologies opérationnelles (OT)

Le marché japonais de la sécurité des technologies opérationnelles (OT) prend de l'ampleur grâce à la culture high-tech du pays, à son urbanisation rapide et à sa forte demande de commodité. Privilégiant la sécurité, le Japon constate une adoption croissante de la sécurité des technologies opérationnelles (OT) dans les maisons intelligentes et les bâtiments connectés. L'intégration avec d'autres appareils IoT, comme les caméras de sécurité et les systèmes d'éclairage, stimule la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions d'accès sécurisées et plus faciles d'utilisation dans les secteurs résidentiel et commercial.

Aperçu du marché chinois de la sécurité des technologies opérationnelles (OT)

Le marché chinois de la sécurité des technologies opérationnelles (OT) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique en 2025, porté par l'essor de la classe moyenne, l'urbanisation rapide et l'adoption massive des technologies. Figurant parmi les plus importants marchés pour les appareils domestiques intelligents, la sécurité des technologies opérationnelles (OT) est de plus en plus populaire dans les secteurs résidentiel, commercial et locatif. L'impulsion donnée par le gouvernement aux villes intelligentes, la disponibilité d'options de sécurité des technologies opérationnelles (OT) abordables et la solidité des fabricants nationaux sont des facteurs clés de la croissance du marché chinois.

Part de marché de la sécurité des technologies opérationnelles (OT)

Le secteur de la sécurité des technologies opérationnelles (OT) est principalement dirigé par des entreprises bien établies, notamment :

- Fortinet Inc. (États-Unis)

- Cisco Systems Inc. (États-Unis)

- Palo Alto Networks (États-Unis)

- Schneider Electric (France)

- Siemens AG (Allemagne)

- ABB SA (Suisse)

- Honeywell International Inc. (États-Unis)

- Rockwell Automation Inc. (États-Unis)

- Nozomi Networks (États-Unis)

- Darktrace Holdings Limited (Royaume-Uni)

- Claroty (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

- Kaspersky Lab (Russie)

- Groupe Thales (France)

- Radiflow (Israël)

Derniers développements sur le marché mondial de la sécurité des technologies opérationnelles (OT)

- En avril 2025, OT Cyber Direct a lancé une place de marché numérique pour aider les petites et moyennes entreprises (PME) à accéder à des applications de sécurité des technologies opérationnelles (OT) éprouvées et rentables. La plateforme propose une sélection rigoureuse de solutions de cybersécurité, permettant aux entreprises de réduire facilement les risques pour leurs réseaux industriels. Elle propose des tarifs transparents, des guides d'installation et des partenariats avec des fournisseurs, rendant la sécurité des OT plus accessible aux PME.

- En mars 2025, Armis a acquis OTORIO, un fournisseur leader de sécurité pour les technologies opérationnelles (OT) et les systèmes cyberphysiques (CPS). Cette acquisition renforce les capacités d'Armis en matière de cybersécurité industrielle, en intégrant la plateforme Titan d'OTORIO à Armis Centrix™ afin d'améliorer la protection des environnements isolés et des infrastructures critiques. Cette acquisition renforce la position d'Armis dans la gestion de l'exposition cybernétique, en proposant des solutions sur site pour des secteurs tels que l'énergie, les services publics et l'industrie manufacturière.

- En février 2025, I-TRACING et Bridewell ont conclu un partenariat stratégique pour créer le premier fournisseur européen indépendant de services de cybersécurité. Cette alliance combine les expertises française et britannique, créant ainsi un acteur majeur de la cybersécurité pour protéger les entreprises et les PME face à la montée des cybermenaces. Ce partenariat bénéficie du soutien d'Oakley Capital, d'Eurazeo et de Sagard NewGen, renforçant ainsi sa stratégie de croissance en Europe et aux États-Unis.

- En janvier 2025, Dragos Inc. s'est associé à Yokogawa Electric Corporation pour renforcer la cybersécurité des environnements de technologies opérationnelles (OT). Cette collaboration intègre la plateforme de cybersécurité OT de Dragos au système de contrôle distribué (DCS) CENTUM VP de Yokogawa, offrant ainsi une détection avancée des menaces, des capacités de réponse et une visibilité accrue sur les réseaux industriels. Ce partenariat vise à sécuriser les infrastructures critiques à l'échelle mondiale, en garantissant une surveillance complète des réseaux OT natifs pour des secteurs tels que l'industrie manufacturière et l'énergie.

- En novembre 2024, Zscaler a lancé la segmentation Zero Trust, une solution révolutionnaire conçue pour étendre la connectivité sécurisée aux succursales, aux usines et aux clouds. Cette innovation élimine les pare-feu, le SD-WAN et les VPN, empêchant ainsi la propagation des ransomwares tout en simplifiant l'architecture réseau. Grâce à la plateforme Zscaler Zero Trust Exchange, les entreprises peuvent appliquer des politiques de sécurité personnalisées pour protéger les utilisateurs, les appareils et les charges de travail dans les environnements distribués. Cette solution améliore la cyber-résilience, réduit la complexité du réseau et offre une approche rentable face aux défis de sécurité actuels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.