Global Ophthalmic Data Management Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

8.20 Million

USD

15.86 Million

2025

2033

USD

8.20 Million

USD

15.86 Million

2025

2033

| 2026 –2033 | |

| USD 8.20 Million | |

| USD 15.86 Million | |

| % | |

|

Global Ophtalmic Data Management Systems Market, By Deployment (Cloud-Based and Web-Based), Maladie Type (Glaucome, Rétinopathie diabétique, Erreur réfractive, Dégénérescence maculaire liée à l'âge, Astigmatisme, et Cataracte), Caractéristiques (Store, gérer et examiner les données, communiquer et partager l'information, comparer les examens actuels et historiques, le flux de travail amélioré, l'interopérabilité complète, l'enregistrement automatique et l'alignement des images de Fundus), Utilisation finale (hôpitals, centres de diagnostic, centres ophtalmiques, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des systèmes de gestion des données ophtalmiquesAperçu général

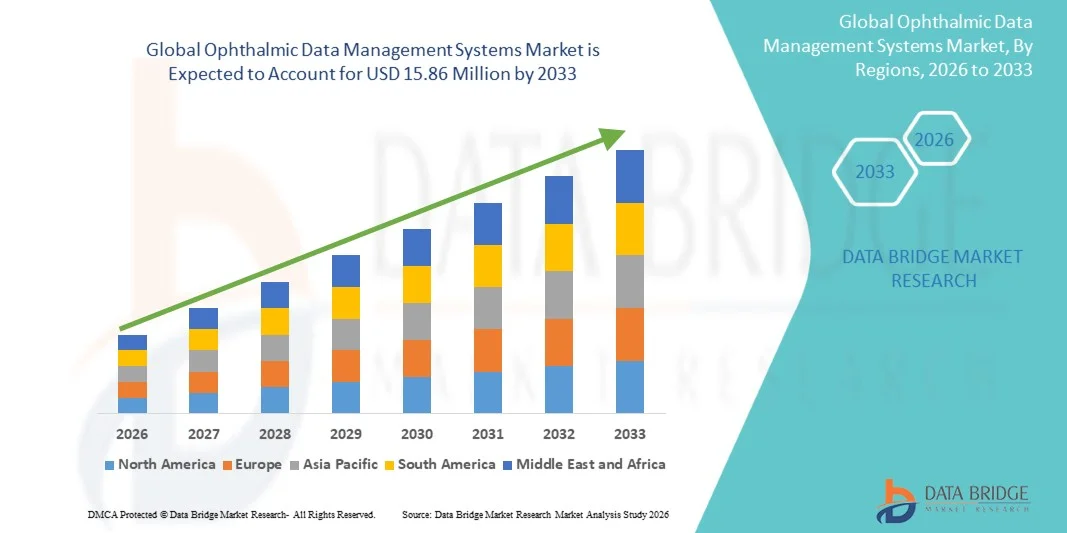

Le marché des systèmes de gestion des données ophtalmiques a été évalué à8,20 millions de dollars en 2025et devrait atteindre15,86 millions de dollars en 2033, croissance à unTCAC de 8,60 % entre 2026 et 2033. Le marché connaît une expansion régulière due à la prévalence croissante de troubles ophtalmiques tels que le glaucome, la rétinopathie diabétique et la dégénérescence maculaire liée à l'âge, ainsi qu'à la numérisation croissante des flux de travail des soins oculaires dans les hôpitaux et les cliniques spécialisées.

L'adoption de systèmes de gestion des données ophtalmiques s'accompagne d'une évolution croissante vers les dossiers de santé électroniques intégrés (DSE), les plateformes d'imagerie en nuage et les outils de diagnostic fondés sur l'IA. L'augmentation des volumes de patients dans les services d'ophtalmologie, combinée à la nécessité d'un stockage, d'une recherche et d'une analyse efficaces des données d'imagerie à haute résolution, accélère encore la demande. De plus, l'accent mis par la réglementation sur la sécurité des données, l'interopérabilité et les rapports cliniques normalisés encourage les fournisseurs de soins de santé à investir dans des solutions avancées et évolutives de gestion des données ophtalmiques.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des systèmes de gestion des données ophtalmiques avec la plus grande part de revenus de 38,62 % en 2025, appuyée par une infrastructure informatique de pointe dans le domaine des soins de santé, l'adoption élevée de dossiers médicaux électroniques et la forte présence des principaux fabricants d'appareils ophtalmiques et fournisseurs de logiciels.

- Le segment Cloud a dominé le marché avec une part de 44,18 % en 2025, sous l'effet d'une demande croissante d'accès centralisé aux données, d'interopérabilité transparente et d'évolutivité sur les réseaux d'ophtalmologie multilocalisés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide de 2026 à 2033, avec un TCAC de 8,1 %, alimenté par l'augmentation de la prévalence des maladies oculaires, l'augmentation de la capacité des services d'ophtalmologie et l'augmentation des soins de santé.

- Le type de déploiement basé sur le Web, qui connaît la croissance la plus rapide, devrait enregistrer un TCAC de 8,3 %, ce qui reflète l'augmentation de la demande de solutions légères et accessibles par navigateur qui ne nécessitent pas de gros investissements en infrastructure.

- Le segment de la rétinopathie diabétique a dominé la catégorie de type de maladie avec une part des revenus de 39,52 % en 2025, sous l'impulsion de la population diabétique mondiale croissante et du besoin croissant de dépistage et de suivi réguliers de la rétine.

- Les données de stockage, de gestion et d'examen représentaient 34,67 % du marché, en raison de son rôle fondamental dans l'organisation de grands volumes d'imagerie ophtalmique et de dossiers de patients.

- Le segment Automatically Register et Align Fundus Images est la catégorie de fonctionnalités qui connaît la plus forte croissance, avec un TCAC de 8,2 %, dû à la demande croissante d'imagerie de précision et de diagnostic assisté par l'IA.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 8,20 millions de dollars

- Valeur marchande prévue (2033) : 15,86 millions de dollars

- Prévisions CAGR (2026-2033): 8,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des systèmes de gestion des données ophtalmiquesSegmentation

|

Attributs |

Clé des systèmes de gestion des données ophtalmiquesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·ZEISS Meditec AG(Allemagne) ·Société Topcon(Japon) ·Heidelberg Engineering GmbH(Allemagne) ·Oyj optomé(Finlande) ·NIDEK CO., LTD. (Japon) · Canon Inc. (Japon) · Haag-Streit AG (Suisse) · Altris AB (Suède) · Medflow Inc. (États-Unis) · Nextech Systems, LLC (États-Unis) · EyePACS, LLC (États-Unis) · Ophtalmic Data Systems, Inc. (États-Unis) · Forus Health Private Limited (Inde) · Clarity Medical Systems, Inc. (États-Unis) · Systèmes intelligents d'imagerie rétinienne, LLC (États-Unis) · Eyenuk, Inc. (États-Unis) · Visunex Medical Systems, Inc. (États-Unis) · Diopsys, Inc. (États-Unis) · iCare Finland Oy (Finlande) · CANON MEDICAL SYSTEMS CORPORATION (Japon) |

|

Possibilités de marché |

· L'adoption croissante de plateformes de télé-ophtalmologie · Utilisation accrue de l'imagerie rétinienne et de l'analyse prédictive par l'IA · Intégration croissante des plates-formes de données ophtalmiques aux DSE et aux dispositifs d'imagerie hospitaliers |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes de gestion des données ophtalmiques

Tendance : Changement rapide vers des plateformes de données ophtalmiques basées sur le nuage

Les fournisseurs de soins de santé adoptent de plus en plus des systèmes de gestion des données ophtalmiques en nuage pour centraliser les données d'imagerie, rationaliser les dossiers des patients et permettre l'accessibilité à plusieurs sites dans les réseaux d'ophtalmologie. L'intégration des OCT, de l'imagerie Fundus et des données visuelles sur le terrain dans des plateformes unifiées améliore l'efficacité diagnostique et la prise de décisions cliniques. Par exemple, des plates-formes d'ophtalmologie natives en nuage sont déployées dans de grandes chaînes d'hôpitaux oculaires pour faciliter le partage de données en temps réel entre les spécialistes et les cliniques éloignées, tandis que les modules assistés par l'IA améliorent l'interprétation des images et l'automatisation des flux de travail.

Dynamique du marché des systèmes de gestion des données ophtalmiques

Facteur clé du marché : Le fardeau croissant des maladies ophtalmiques et des volumes d'imagerie

La prévalence croissante du glaucome, de la rétinopathie diabétique et de la dégénérescence maculaire liée à l'âge est à l'origine de la demande de systèmes avancés de gestion des données ophtalmiques capables de traiter de grands volumes de données diagnostiques à haute résolution. Les hôpitaux et les centres de soins oculaires intègrent ces systèmes pour améliorer l'efficacité du stockage, réduire les délais de diagnostic et améliorer la surveillance à long terme des patients. Par exemple, les grands hôpitaux d'ophtalmologie mettent en place des plates-formes de données intégrées pour gérer les volumes croissants d'analyse des OCT et permettre le suivi longitudinal de la progression des maladies rétiniennes dans les populations de patients.

Principales contraintes et défis : complexité élevée des coûts de mise en oeuvre et de l'intégration

Une restriction importante sur le marché des systèmes de gestion des données ophtalmiques est le coût élevé associé au déploiement, à la personnalisation et à l'intégration avec l'infrastructure informatique et les dispositifs d'imagerie des hôpitaux. Les petites cliniques sont souvent confrontées à des difficultés pour adopter ces systèmes en raison des droits de licence, des exigences de formation et des problèmes d'interopérabilité avec l'équipement existant. Par exemple, les centres de soins oculaires de taille moyenne sur les marchés émergents sont confrontés à des retards dans l'adoption en raison de la nécessité de mettre à niveau le système et de l'intégration à de multiples dispositifs d'imagerie diagnostique de différents fabricants, augmentant ainsi les coûts d'exploitation globaux.

Opportunité de marché clé: Expansion des plateformes de diagnostic et d'automatisation des flux de travail pilotées par l'IA

L'intégration de l'intelligence artificielle dans les systèmes de gestion des données ophtalmiques offre une forte opportunité sur le marché en permettant une analyse automatisée de l'image, des diagnostics prédictifs et une amélioration de l'efficacité clinique du flux de travail. Les outils alimentés par l'IA peuvent faciliter la détection précoce des maladies et réduire la charge de travail des cliniciens en priorisant les cas critiques à partir de grands ensembles de données d'imagerie. Par exemple, des plates-formes de dépistage de la rétine activées par l'IA sont déployées dans de grands réseaux hospitaliers pour détecter automatiquement la rétinopathie diabétique à partir d'images de fond et signaler les patients à haut risque pour un examen spécialisé immédiat.

Systèmes de gestion des données ophtalmiques Portée du marché

Le marché des systèmes de gestion des données ophtalmiques est segmenté en fonction du type de déploiement, du type de maladie, des caractéristiques et de l'utilisation finale.

- Par type de déploiement

Sur la base du type de déploiement, le marché des systèmes de gestion des données ophtalmiques est segmenté en systèmes basés sur le cloud et sur le Web. Le segment Cloud a dominé le marché avec une part de 44,18 % en 2025, en raison de la demande croissante d'accès centralisé aux données, d'interopérabilité transparente et d'évolutivité sur les réseaux d'ophtalmologie multilocalisés. Ces systèmes permettent le partage en temps réel de données d'imagerie diagnostique comme les OCT, la photographie de fond et les rapports visuels sur le terrain dans les hôpitaux et les cliniques. Ils réduisent également la dépendance à l'égard des infrastructures informatiques sur site, réduisant ainsi les charges de maintenance pour les prestataires de soins de santé. L'amélioration des protocoles de sécurité des données et le respect des règlements en matière de soins de santé renforcent encore l'adoption. L'intégration aux outils de diagnostic basés sur l'IA et aux systèmes de DSE améliore l'efficacité clinique. Le segment continue de se développer à mesure que les grandes chaînes hospitalières évoluent vers des flux de travail ophtalmiques numériques et connectés.

Le segment Web devrait enregistrer la croissance la plus rapide à un TCAC de 8,3 % entre 2026 et 2033, en raison de la demande croissante de solutions légères et accessibles par navigateur qui ne nécessitent pas d'investissements importants dans l'infrastructure. Ces plates-formes permettent aux cliniciens d'accéder directement à l'imagerie ophtalmique et aux données des patients grâce à des interfaces Web sécurisées, ce qui améliore la flexibilité et la facilité d'utilisation à distance. L'adoption croissante dans les petites et moyennes cliniques d'oeil accélère la croissance en raison de la baisse des coûts initiaux et de la facilité de déploiement. L'expansion des services de télé-ophtalmologie et des consultations à distance stimule la demande. L'amélioration continue des protocoles de sécurité Web et l'intégration du cloud améliorent la fiabilité et l'acceptation clinique. La préférence croissante pour les systèmes évolutifs indépendants des appareils favorise également une forte expansion du segment.

- Par type de maladie

Sur la base du type de maladie, le marché des systèmes de gestion des données ophtalmiques est segmenté en glaucome, rétinopathie diabétique, erreur réfractaire, dégénérescence maculaire liée à l'âge, astigmatisme et cataracte. Le segment de la rétinopathie diabétique a dominé le marché avec une part de 39,52 % en 2025, sous l'effet de l'augmentation de la population mondiale diabétique et du besoin croissant de dépistage et de surveillance réguliers de la rétine. Les systèmes de données ophtalmiques sont largement utilisés pour stocker, comparer et analyser les images longitudinales de la rétine pour la détection précoce des maladies. L'intégration aux outils de dépistage basés sur l'IA améliore la précision du diagnostic et réduit la charge de travail des cliniciens. Les programmes gouvernementaux de dépistage des yeux diabétiques appuient davantage l'adoption. Les hôpitaux et les centres de diagnostic s'appuient de plus en plus sur des bases de données d'imagerie structurées pour le suivi des maladies. La fréquence élevée d'imagerie requise pour les patients diabétiques assure une demande soutenue de plateformes de gestion des données.

Le segment du Glaucoma devrait connaître la croissance la plus rapide à un TCAC de 7,5 % entre 2026 et 2033, en raison de la prévalence croissante de cas de perte de vision non diagnostiqués et progressifs dans le monde. La surveillance continue de la pression intraoculaire, de l'imagerie des nerfs optiques et de la progression du champ visuel nécessite des systèmes de gestion des données perfectionnés. Ces plates-formes permettent le suivi et la comparaison à long terme des données sur les patients pour appuyer une intervention précoce. La prise de conscience accrue de la perte de vision irréversible du glaucome augmente les taux de dépistage. Les outils d'analyse de progression assistés par l'IA améliorent encore la prise de décisions cliniques. L'expansion des cliniques spécialisées et des initiatives de diagnostic précoce accélère la croissance du segment.

- Par caractéristiques

Sur la base des caractéristiques, le marché des systèmes de gestion des données ophtalmiques est segmenté en stockage, gestion et examen des données, communication et partage de l'information, comparaison des examens actuels et historiques, amélioration du flux de travail, interopérabilité complète et enregistrement automatique et alignement des images de fond. Le segment des données de stockage, de gestion et d'examen a dominé le marché avec une part de 34,67 % en 2025, en raison de son rôle fondamental dans l'organisation d'importants volumes d'imagerie ophtalmique et de dossiers de patients. Ces caractéristiques permettent l'archivage et la récupération efficaces des données diagnostiques selon plusieurs modalités de soins oculaires. Ils sont largement adoptés dans les hôpitaux et les centres ophtalmiques pour les opérations cliniques quotidiennes. L'intégration à des appareils d'imagerie tels que les caméras OCT et Fundus améliore l'efficacité du flux de travail. Le stockage sécurisé des données et le respect des normes en matière de données médicales sont des moteurs clés de l'adoption. Le segment forme la fonctionnalité de base de la plupart des plateformes de données ophtalmiques à l'échelle mondiale.

Le segment Automatically Register et Align Fundus Images devrait connaître la croissance la plus rapide à un TCAC de 8,2 % de 2026 à 2033, en raison de la demande croissante d'imagerie de précision et de diagnostic assisté par l'IA. Ces outils permettent un alignement précis des images rétiniennes au fil du temps, ce qui favorise la détection précoce de la progression de la maladie. Les algorithmes avancés de traitement d'image améliorent la rapidité et la précision de l'interprétation clinique. L'adoption croissante de l'IA en ophtalmologie stimule considérablement la demande de fonctions d'imagerie automatisée. Ces capacités réduisent la charge de travail manuelle et améliorent la cohérence du diagnostic. L'utilisation accrue des programmes de recherche et de dépistage à grande échelle accélère encore la croissance.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des systèmes de gestion des données ophtalmiques est segmenté en hôpitaux, centres de diagnostic, centres ophtalmiques et autres. Le segment des hôpitaux a dominé le marché avec une part de 52,47 % en 2025, en raison de l'afflux élevé de patients, de la disponibilité d'une infrastructure d'imagerie avancée et de l'adoption croissante de systèmes de dossiers de santé électroniques intégrés. Les hôpitaux gèrent de grandes quantités de données d'imagerie ophtalmique nécessitant un stockage et une analyse centralisés. Ces systèmes améliorent la coordination entre les services tels que la radiologie et l'ophtalmologie. Les investissements croissants dans les initiatives de transformation numérique des hôpitaux appuient davantage l'adoption. L'intégration aux plateformes de diagnostic basées sur l'IA améliore l'efficacité clinique et la prise de décisions. Les hôpitaux bénéficient également des exigences réglementaires de la gestion structurée des données sur les patients.

Le segment des centres ophtalmiques devrait connaître la croissance la plus rapide à un TCAC de 8,0 % entre 2026 et 2033, en raison du nombre croissant de cliniques spécialisées de soins oculaires dans le monde. Ces centres mettent l'accent sur les procédures ophtalmiques diagnostiques et chirurgicales à volume élevé qui nécessitent des systèmes efficaces de traitement des données. La demande croissante de soins spécialisés à la rétine et au glaucome stimule l'adoption. Les systèmes basés sur le cloud sont particulièrement favorisés en raison des coûts d'infrastructure réduits. La préférence croissante des patients pour les services spécialisés de soins oculaires accélère l'expansion. L'intégration des technologies d'imagerie de pointe dans les centres ophtalmiques autonomes stimule encore davantage la croissance du marché.

Analyse régionale des systèmes de gestion des données ophtalmiques

L'Amérique du Nord a dominé le marché des systèmes de gestion des données ophtalmiques avec la plus grande part de revenus de 38,62 % en 2025, appuyée par une infrastructure informatique de pointe dans le domaine des soins de santé, l'adoption élevée de dossiers médicaux électroniques et la forte présence des principaux fabricants d'appareils ophtalmiques et fournisseurs de logiciels. La région bénéficie également d'une forte prévalence de troubles ophtalmiques, de solides cadres de remboursement et de l'adoption rapide de plateformes de diagnostic intégrées à l'IA. L'utilisation croissante de systèmes de données ophtalmiques en nuage dans les hôpitaux et les cliniques spécialisées continue d'améliorer l'efficacité du travail et l'interopérabilité des données. Les investissements croissants dans la transformation numérique des soins de santé et la télé-ophtalmologie renforcent encore la position de leader de l'Amérique du Nord sur le marché mondial.

Systèmes de gestion des données ophtalmiques aux États-Unis

Le marché des systèmes de gestion des données ophtalmiques aux États-Unis connaît une forte croissance en raison de la hausse des investissements dans l'infrastructure de soins de santé numériques, de l'adoption élevée de dossiers de santé électroniques et de l'intégration croissante des plateformes de diagnostic utilisant l'IA. L'écosystème d'ophtalmologie avancé du pays, ainsi que la prévalence croissante de la rétinopathie diabétique et de la dégénérescence maculaire liée à l'âge, stimulent la demande dans les hôpitaux et les cliniques spécialisées. De plus, la forte présence des principaux fournisseurs d'imagerie médicale et de soins de santé accélère le déploiement de systèmes de données ophtalmiques en nuage. L'importance accrue accordée à la téléophtalmologie et aux modèles de soins fondés sur la valeur appuie davantage l'expansion du marché aux États-Unis.

Europe Systèmes de gestion des données ophtalmiques Aperçu du marché

Le marché européen des systèmes de gestion des données ophtalmiques demeure un facteur important de recettes mondiales, sous l'impulsion d'une réglementation solide en matière de soins de santé, d'une numérisation généralisée des systèmes hospitaliers et d'une forte adoption de plateformes d'imagerie médicale interopérables. La région bénéficie de programmes structurés de dépistage du glaucome et des maladies des yeux diabétiques, ce qui appuie la demande constante de plateformes de données ophtalmiques. L'augmentation des investissements dans les outils de diagnostic alimentés par l'IA et l'infrastructure de soins de santé basée sur le cloud améliorent l'adoption du système. L'accent mis de plus en plus sur le respect de la vie privée des données et les rapports cliniques normalisés continuent de renforcer la pénétration du marché en Europe.

U.K. Systèmes de gestion des données ophtalmiques Aperçu du marché

Le marché des systèmes de gestion des données ophtalmiques du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante d'initiatives de transformation numérique du NHS et par la demande croissante de systèmes d'imagerie ophtalmique intégrés. Les hôpitaux et les centres de soins oculaires mettent de plus en plus en place des plateformes en nuage pour améliorer l'efficacité des flux de travail et l'accessibilité des données sur les patients. La prévalence croissante des maladies oculaires chroniques et l'expansion des services de télémédecine contribuent davantage à la croissance du marché. En outre, l'intégration d'outils de diagnostic assistés par l'IA et de systèmes de DSE interopérables améliore la précision clinique et l'efficacité opérationnelle du système de santé britannique.

Allemagne Ophtalmic Data Management Systems Market Insight

Le marché allemand des systèmes de gestion des données ophtalmiques ne cesse d'augmenter en raison de la solidité de l'infrastructure de soins de santé, des capacités avancées d'imagerie médicale et de l'importance croissante accordée à la numérisation dans les pratiques d'ophtalmologie. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus des systèmes structurés de gestion des données pour l'imagerie rétinienne, la surveillance du glaucome et la planification chirurgicale. Les progrès continus dans l'intégration des logiciels médicaux et les normes d'interopérabilité soutiennent la croissance du marché. De plus, l'Allemagne met fortement l'accent sur l'innovation et le diagnostic de précision axés sur la recherche et accélère l'adoption de plates-formes de données ophtalmiques avancées.

Asia-Pacific Ophtalmic Data Management Systems Market Insight

Le marché des systèmes de gestion des données ophtalmiques en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de la prévalence croissante des troubles oculaires, de l'expansion de l'infrastructure de soins de santé et de l'augmentation des investissements dans la numérisation hospitalière dans des pays comme la Chine, l'Inde et le Japon. L'adoption croissante d'outils de dépistage basés sur l'IA et de plates-formes de données en nuage stimule considérablement la demande dans la région. En outre, une sensibilisation accrue au diagnostic précoce et aux soins oculaires préventifs favorise l'expansion du marché. La croissance rapide des hôpitaux spécialisés et des services de télé-ophtalmologie accélère l'adoption dans les systèmes de santé commerciaux et publics.

Japon Systèmes de gestion des données ophtalmiques Aperçu du marché

Le marché japonais des systèmes de gestion des données ophtalmiques connaît une croissance constante en raison de l'infrastructure de soins de santé avancée, de l'adoption élevée de technologies d'imagerie médicale et de l'importance accordée aux diagnostics de précision. Les hôpitaux et les centres ophtalmiques déploient de plus en plus de systèmes intégrés de gestion des données pour l'imagerie rétinienne et la surveillance du glaucome. L'augmentation de la population âgée et l'augmentation de l'incidence des maladies oculaires liées à l'âge stimulent la demande. En outre, l'intégration croissante d'outils de diagnostic et de plates-formes infonuagiques permet d'améliorer l'efficacité des flux de travail et de soutenir la surveillance à long terme des patients au Japon.

China Ophtalmic Data Management Systems Market Insight

Le marché chinois des systèmes de gestion des données ophtalmiques connaît une croissance rapide, en raison de l'expansion de l'infrastructure des soins de santé, de l'augmentation du fardeau de la rétinopathie diabétique et de la concentration croissante du gouvernement sur la transformation numérique des soins de santé. L'adoption croissante de systèmes de dépistage alimentés par l'IA et de plates-formes ophtalmiques basées sur le nuage stimule considérablement la demande du marché dans les hôpitaux et les centres de diagnostic. De plus, l'augmentation des investissements dans les établissements de soins oculaires et la sensibilisation accrue au dépistage précoce des maladies favorisent l'expansion du marché. Le développement rapide de réseaux de téléophtalmologie et de programmes de dépistage à grande échelle place la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché des systèmes de gestion des données ophtalmiques

L'industrie des systèmes de gestion des données ophtalmiques est principalement dirigée par des entreprises bien établies, notamment :

- ZEISS Meditec AG (Allemagne)

- Société Topcon (Japon)

- Heidelberg Engineering GmbH (Allemagne)

- Oyj optomé (Finlande)

- NIDEK CO., LTD. (Japon)

- Canon Inc. (Japon)

- Haag-Streit AG (Suisse)

- Altris AB (Suède)

- Medflow Inc. (États-Unis)

- Nextech Systems, LLC (États-Unis)

- EyePACS, LLC (États-Unis)

- Systèmes de données ophtalmiques, Inc. (États-Unis)

- Forus Health Private Limited (Inde)

- Clarity Medical Systems, Inc. (États-Unis)

- Systèmes intelligents d'imagerie rétinienne, LLC (États-Unis)

- Eyenuk, Inc. (États-Unis)

- Visunex Medical Systems, Inc. (États-Unis)

- Diopsys, Inc. (États-Unis)

- iCare Finland Oy (Finlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

Derniers développements sur le marché des systèmes de gestion de données ophtalmiques

- En mars 2024, Carl Zeiss Meditec a annoncé d'importantes améliorations à sa plateforme de gestion des données ophtalmiques ZEISS FORUM, améliorant l'interopérabilité des dispositifs de diagnostic et renforçant l'intégration des données d'imagerie multimodales telles que les OCT, la photographie de fond et les essais visuels sur le terrain. La mise à jour visait à permettre une connectivité sans faille des flux de travail cliniques, un accès centralisé aux données des patients et des fonctions de cybersécurité améliorées pour les grands réseaux d'ophtalmologie. Il a également amélioré l'automatisation de l'organisation de l'image et des rapports, favorisant un diagnostic plus efficace et une surveillance à long terme des patients dans les centres de soins oculaires

- En juin 2023, Altris AI a élargi l'intégration de l'analyse rétinienne à l'IA dans les flux de travail de l'imagerie ophtalmique, ce qui a permis l'interprétation automatisée des scanners OCT pour la détection des maladies rétiniennes. La solution permet d'identifier les biomarqueurs clés et d'aider les cliniciens à diagnostiquer rapidement et à surveiller la progression de maladies comme la dégénérescence maculaire et la rétinopathie diabétique. L'intégration améliore les capacités de soutien à la décision dans les systèmes de données ophtalmiques et réduit la charge de travail d'interprétation manuelle. Cette évolution met en évidence le rôle croissant de l'IA dans les écosystèmes de gestion des données ophtalmiques

- En mai 2023, Topcon Healthcare a élargi sa plateforme Harmony, un écosystème de gestion des données ophtalmiques compatible avec le cloud conçu pour unifier les données d'imagerie et de diagnostic sur plusieurs appareils et emplacements. La mise à jour a permis d'améliorer l'interopérabilité entre les systèmes d'imagerie rétinienne, les dispositifs OCT et les dossiers médicaux électroniques, ce qui a permis aux cliniciens d'accéder en temps réel à des renseignements consolidés sur les patients. Il a également renforcé les capacités de partage de données à distance, appuyant les flux de travail de téléophtalmologie et la prestation de soins oculaires multi-sites. Ce développement a renforcé l'accent mis sur les solutions de soins oculaires connectées et le support de décision clinique intégré

- En septembre 2022, Heidelberg Engineering a mis à jour sa plate-forme d'imagerie ophtalmique et de gestion des données HEYEX 2, améliorant l'automatisation des flux de travail et élargissant le support pour l'analyse des données de rétine et de glaucome multimodal. La mise à niveau a amélioré l'intégration avec les appareils d'imagerie et permis un suivi longitudinal plus efficace de la progression de la maladie grâce au stockage structuré des données. Il a également amélioré l'interopérabilité des systèmes entre les réseaux hospitaliers, en appuyant la déclaration ophtalmique normalisée. Le développement a renforcé sa position dans les systèmes avancés de visualisation des données ophtalmiques et de documentation clinique

- En janvier 2021, Optomed a fait progresser son écosystème portable d'imagerie rétinienne numérique en renforçant la connectivité cloud et les capacités de gestion des données pour les applications de dépistage oculaire à distance. Cette amélioration a permis le transfert sans faille des images rétiniennes des appareils portatifs aux systèmes de stockage centralisés pour examen et diagnostic. Il a appuyé un déploiement plus large dans les programmes de soins primaires et de dépistage, en particulier pour la détection de la rétinopathie diabétique. Ce développement a amélioré l'accessibilité de l'imagerie ophtalmique dans les établissements de soins de santé mal desservis et éloignés

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.