Global Ophthalmic Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

32.58 Billion

USD

57.25 Billion

2024

2032

USD

32.58 Billion

USD

57.25 Billion

2024

2032

| 2025 –2032 | |

| USD 32.58 Billion | |

| USD 57.25 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments ophtalmiques, par médicaments (anti-inflammatoires, anti-infectieux, anti-glaucome, anti-allergiques, anti-facteur de croissance endothélial vasculaire, etc.), pathologie (sécheresse oculaire, allergies, glaucome, infection oculaire, affections rétiniennes, uvéite, etc.), forme galénique (gels, solutions et suspensions ophtalmiques, gélules et comprimés, gouttes ophtalmiques et onguents), voie d'administration (topique, oculaire locale et systémique), type de produit (médicaments sur ordonnance et en vente libre), produit (médicaments de marque et génériques), utilisateurs finaux (hôpitaux, cliniques spécialisées, etc.), canal de distribution (direct et indirect) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments ophtalmiques

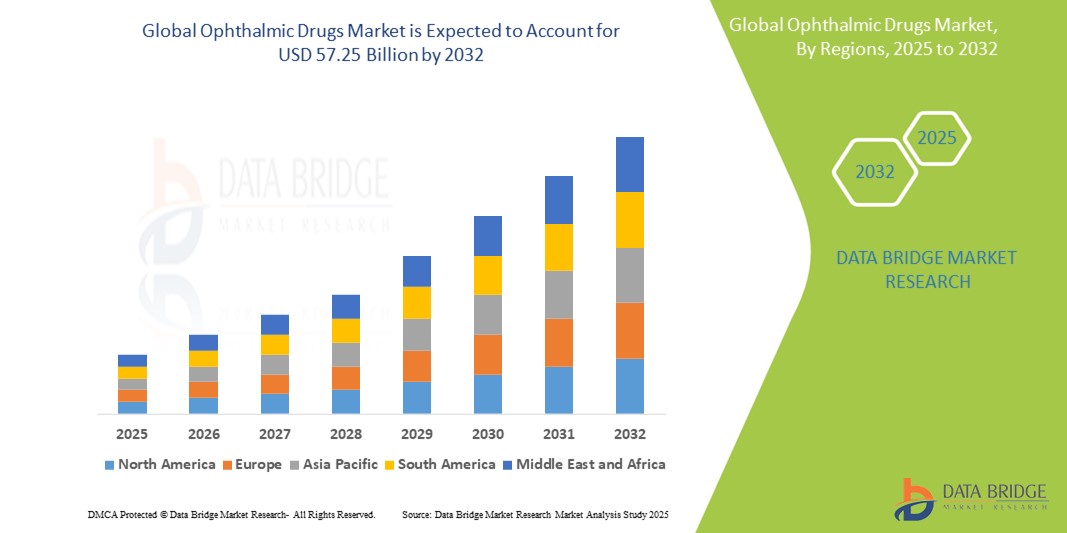

- La taille du marché mondial des médicaments ophtalmiques était évaluée à 32,58 milliards USD en 2024 et devrait atteindre 57,25 milliards USD d'ici 2032 , à un TCAC de 7,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de thérapies oculaires avancées et d’innovations technologiques dans les systèmes d’administration de médicaments, conduisant à une efficacité de traitement améliorée pour divers troubles oculaires dans les régions développées et en développement.

- De plus, la demande croissante des consommateurs pour des solutions ophtalmiques sûres, efficaces et conformes aux recommandations des patients fait des médicaments ophtalmiques le choix privilégié pour la prise en charge de pathologies telles que le glaucome, la sécheresse oculaire et la dégénérescence maculaire. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments ophtalmiques

- Les médicaments ophtalmiques, utilisés pour traiter des affections oculaires telles que le glaucome, la sécheresse oculaire, la conjonctivite et la dégénérescence maculaire, sont des éléments de plus en plus essentiels des soins oculaires modernes en raison de leur efficacité, de leur facilité d'administration et de leurs méthodes d'administration ciblée de médicaments, tant en milieu hospitalier qu'à domicile.

- La demande croissante de médicaments ophtalmiques est principalement alimentée par la prévalence croissante des troubles oculaires, le vieillissement de la population, l'augmentation du temps passé devant un écran entraînant une fatigue oculaire numérique et les progrès technologiques dans les formulations ophtalmiques et les systèmes d'administration.

- L'Amérique du Nord a dominé le marché des médicaments ophtalmiques avec la plus grande part de revenus de 41,8 % en 2024, caractérisée par des dépenses de santé élevées, une infrastructure de diagnostic avancée et la forte présence d'acteurs pharmaceutiques clés.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments ophtalmiques au cours de la période de prévision, avec un TCAC de 7,6 %, en raison de l'augmentation de la population âgée, de l'urbanisation croissante, d'un meilleur accès aux soins de santé et du fardeau croissant des troubles oculaires liés au diabète dans des pays comme la Chine et l'Inde.

- Les médicaments antiglaucome ont dominé le marché des médicaments ophtalmiques avec une part de marché de 38,9 % en 2024, grâce à la forte incidence mondiale du glaucome, notamment chez les personnes âgées, et à la disponibilité de multiples classes de médicaments efficaces, telles que les analogues des prostaglandines et les bêtabloquants. Les thérapies combinées et les formulations sans conservateurs renforcent encore la croissance du segment.

Portée du rapport et segmentation du marché des médicaments ophtalmiques

|

Attributs |

Informations clés sur le marché des médicaments ophtalmiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments ophtalmiques

« Progrès dans les traitements ophtalmiques personnalisés et intelligents »

- Une tendance importante et croissante sur le marché mondial des médicaments ophtalmiques est l’évolution des schémas thérapeutiques personnalisés et l’adoption de thérapies numériques et d’écosystèmes de soins de santé connectés, améliorant la surveillance des patients et la gestion des maladies.

- Par exemple, les entreprises intègrent désormais des systèmes intelligents d'administration de médicaments, tels que des distributeurs de gouttes ophtalmiques numériques et des capteurs portables, afin d'améliorer la précision et l'observance du dosage dans le traitement des maladies oculaires chroniques comme le glaucome et le syndrome de l'œil sec. Ces outils informent les utilisateurs des doses oubliées et suivent les heures d'administration.

- Les plateformes numériques permettent également aux ophtalmologistes de surveiller à distance les progrès des patients, d'ajuster les plans de traitement en temps réel et de recevoir des alertes sur les effets indésirables, améliorant ainsi les résultats thérapeutiques et réduisant les visites en clinique.

- Les innovations technologiques contribuent également à optimiser l’administration du dosage grâce à des formulations à libération prolongée, des implants oculaires et des dispositifs de microdosage, offrant des traitements plus efficaces et plus durables avec moins d’effets secondaires.

- Cette tendance vers des thérapies ophtalmiques intelligentes et personnalisées transforme la prise en charge des patients et établit de nouvelles normes en ophtalmologie. Par conséquent, les laboratoires pharmaceutiques et les entreprises de technologies médicales collaborent pour développer des solutions médicamenteuses plus intelligentes, centrées sur le patient et adaptées à une population croissante d'utilisateurs technophiles.

- La demande de traitements ophtalmiques améliorés numériquement augmente rapidement, en particulier sur les marchés développés, car les prestataires de soins de santé et les patients recherchent des soins efficaces, personnalisés et axés sur les résultats pour les troubles oculaires.

Dynamique du marché des médicaments ophtalmiques

Conducteur

« Besoin croissant en raison de la prévalence croissante des troubles oculaires et du vieillissement de la population »

- La prévalence mondiale croissante de maladies oculaires telles que le glaucome, la dégénérescence maculaire liée à l'âge (DMLA), la rétinopathie diabétique et le syndrome de l'œil sec contribue significativement à la croissance du marché des médicaments ophtalmiques. Face à la croissance de la population gériatrique et à l'augmentation des cas de maladies chroniques comme le diabète et l'hypertension, la demande de traitements ophtalmiques efficaces ne cesse de croître.

- Par exemple, selon l'Organisation mondiale de la Santé, au moins 2,2 milliards de personnes dans le monde souffrent de déficience visuelle ou de cécité, et une grande partie de ces cas sont évitables ou traitables grâce à une intervention pharmaceutique appropriée. Cela crée un besoin important de solutions de soins oculaires plus avancées et plus accessibles.

- De plus, la sensibilisation croissante au diagnostic et au traitement précoces des affections oculaires conduit à des taux plus élevés de consultations de patients chez des professionnels de la vue, ce qui stimule encore la demande de médicaments ophtalmiques sur ordonnance et en vente libre.

- Les progrès technologiques dans les formulations de médicaments, tels que les gouttes à libération prolongée, les inserts oculaires et les thérapies combinées, améliorent l’observance et les résultats des patients, renforçant ainsi l’attrait du marché.

- Les sociétés pharmaceutiques se concentrent également sur des approches de médecine personnalisée, ciblant des marqueurs génétiques ou des mécanismes pathologiques spécifiques, ce qui devrait élargir les options de traitement et la taille du marché au cours de la période de prévision.

Retenue/Défi

« Exigences réglementaires strictes et coûts de développement élevés »

- Le marché des médicaments ophtalmiques est confronté à des défis majeurs, notamment des processus réglementaires stricts et des coûts de recherche et développement (R&D) élevés. La mise sur le marché d'un nouveau médicament ophtalmique nécessite des essais cliniques approfondis pour garantir son innocuité et son efficacité, ce qui peut retarder sa mise sur le marché et accroître les risques financiers.

- Par exemple, les formulations ophtalmiques doivent respecter des normes strictes en matière de stérilité, de granulométrie et de tolérance oculaire, ce qui complexifie le processus de fabrication. Ces exigences strictes entraînent souvent des délais d'approbation plus longs et des frais généraux plus élevés pour les développeurs de médicaments.

- De plus, les petites et moyennes entreprises pharmaceutiques peuvent avoir du mal à concurrencer les grands acteurs en raison de la nature capitalistique du développement clinique, de la conformité réglementaire et de la commercialisation des produits.

- L’expiration des brevets des médicaments à succès entraîne également une concurrence des génériques, réduisant potentiellement les marges bénéficiaires et les parts de marché des entreprises innovantes.

- Pour surmonter ces défis, les acteurs clés multiplient les collaborations stratégiques, les accords de licence et les investissements dans des technologies avancées d'administration de médicaments, gages de différenciation et de valeur ajoutée. Il est essentiel de lever ces obstacles réglementaires et économiques pour garantir un marché des médicaments ophtalmiques durable et compétitif.

Portée du marché des médicaments ophtalmiques

Le marché est segmenté en fonction des médicaments, des maladies, de la forme posologique, de la voie d’administration, du type de produit, du produit, des utilisateurs finaux et du canal de distribution.

• Par les drogues

En termes de médicaments, le marché des médicaments ophtalmiques est segmenté en anti-inflammatoires, anti-infectieux, antiglaucome, antiallergiques, anti-facteur de croissance endothélial vasculaire, etc. Les médicaments antiglaucome dominaient le marché avec une part de marché de 38,9 % en 2024, grâce à la forte incidence mondiale du glaucome, notamment chez les personnes âgées, et à la disponibilité de multiples classes de médicaments efficaces, telles que les analogues des prostaglandines et les bêta-bloquants. Les thérapies combinées et les formulations sans conservateurs renforcent encore la croissance du segment.

Le segment des facteurs de croissance endothéliaux antivasculaires devrait connaître le TCAC le plus rapide de 8,4 % entre 2025 et 2032, en raison de son utilisation croissante dans le traitement des troubles rétiniens tels que la dégénérescence maculaire liée à l'âge et la rétinopathie diabétique.

• Par maladie

En fonction des pathologies, le marché des médicaments ophtalmiques est segmenté en sécheresse oculaire, allergies, glaucome, infections oculaires, troubles rétiniens, uvéites, etc. En 2024, le segment du glaucome détenait la plus grande part de marché, représentant 26,3 % du chiffre d'affaires mondial, en raison de l'augmentation du nombre de cas de glaucome et du besoin de traitements pharmacologiques à long terme.

Le segment des troubles rétiniens devrait connaître le TCAC le plus rapide, soit 9,1 %, entre 2025 et 2032, alimenté par le vieillissement de la population et l’incidence des problèmes rétiniens liés au diabète.

• Par forme posologique

En fonction de leur forme galénique, le marché des médicaments ophtalmiques est segmenté en gels, solutions et suspensions ophtalmiques, gélules et comprimés, gouttes ophtalmiques et pommades. En 2024, le segment des gouttes ophtalmiques dominait le marché avec une part de marché de 44,5 %, grâce à leur facilité d'application, leur large disponibilité et leur action rapide dans le traitement de diverses affections oculaires.

Le segment des solutions et suspensions oculaires devrait connaître le TCAC le plus rapide de 7,8 % entre 2025 et 2032, en raison des progrès technologiques en matière de stabilité et de biodisponibilité des formulations.

• Par voie d'administration

En fonction de la voie d'administration, le marché des médicaments ophtalmiques est segmenté en médicaments topiques, oculaires locaux et systémiques. Le segment topique a représenté la plus grande part de chiffre d'affaires en 2024, en raison de sa nature non invasive et de sa préférence pour un traitement localisé avec un minimum d'effets secondaires.

La voie oculaire locale devrait enregistrer la croissance la plus rapide entre 2025 et 2032, grâce aux progrès des implants intraoculaires et des technologies d’administration ciblée de médicaments.

• Par type de produit

En fonction du type de produit, le marché des médicaments ophtalmiques est segmenté en médicaments sur ordonnance et en médicaments en vente libre. En 2024, le segment des médicaments sur ordonnance a dominé le marché, représentant une part de marché de 67,1 %, en raison du besoin de médicaments spécialisés pour les affections oculaires chroniques et sévères.

Le segment des médicaments en vente libre devrait connaître une croissance rapide entre 2025 et 2032, en raison de l’augmentation des pratiques d’automédication et de la sensibilisation aux affections oculaires bénignes telles que la sécheresse et les allergies.

• Par produit

Sur la base des produits, le marché des médicaments ophtalmiques est segmenté en médicaments de marque et en médicaments génériques. Les médicaments de marque détenaient une part importante (59,4 %) en 2024, grâce à la fidélité à la marque, à un marketing intensif et à l'innovation continue des géants pharmaceutiques.

Les médicaments génériques devraient connaître une croissance plus rapide entre 2025 et 2032, en raison de leur prix abordable et de leur disponibilité croissante, en particulier sur les marchés en développement.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des médicaments ophtalmiques est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment hospitalier a dominé le marché avec une part de marché de 48,2 % en 2024, grâce à une forte fréquentation et à l'accès à des soins ophtalmiques avancés.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus élevé au cours de la période de prévision, en raison de leur concentration sur les traitements oculaires personnalisés et un service plus rapide.

• Par canal de distribution

En fonction du canal de distribution, le marché des médicaments ophtalmiques est segmenté en médicaments directs et indirects. Le segment indirect a dominé le marché en 2024, en raison de la facilité d'achat et d'une plus grande accessibilité.

Le segment direct devrait connaître une croissance régulière de 2025 à 2032, en particulier pour les achats hospitaliers et les ventes institutionnelles où les achats en gros et les prix négociés sont privilégiés.

Analyse régionale du marché des médicaments ophtalmiques

- L'Amérique du Nord a dominé le marché des médicaments ophtalmiques avec la plus grande part de revenus de 41,8 % en 2024, en raison de la prévalence croissante des affections oculaires telles que le glaucome, le syndrome de l'œil sec et la dégénérescence maculaire liée à l'âge, ainsi que d'un accès solide à une infrastructure de soins de santé avancée.

- Les patients de la région bénéficient d'une couverture d'assurance étendue, d'un diagnostic précoce et de la disponibilité de médicaments ophtalmiques de marque et génériques, ce qui entraîne une demande constante et élevée dans les hôpitaux, les cliniques et les pharmacies de détail.

- De plus, la forte présence de sociétés pharmaceutiques clés, conjuguée à la recherche et à l'innovation continues dans le développement de médicaments ophtalmiques, soutient la croissance du marché. La sensibilisation accrue à la santé oculaire et le vieillissement croissant de la population renforcent le leadership nord-américain dans le secteur des médicaments ophtalmiques.

Aperçu du marché américain des médicaments ophtalmiques

En 2024, le marché américain des médicaments ophtalmiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81,2 %, grâce à la prévalence croissante de troubles oculaires tels que le glaucome, le syndrome de l'œil sec et la dégénérescence maculaire liée à l'âge. Ce marché bénéficie d'une infrastructure de santé solide, de capacités diagnostiques avancées et de la disponibilité de médicaments ophtalmiques de marque et génériques. De plus, les dépenses de santé élevées, le vieillissement rapide de la population et les investissements importants en R&D des principaux laboratoires pharmaceutiques continuent de stimuler la croissance du marché. L'accessibilité des médicaments sur ordonnance en pharmacie et le développement des plateformes de télémédecine contribuent également à une meilleure observance thérapeutique dans le pays.

Aperçu du marché européen des médicaments ophtalmiques

En 2024, les médicaments ophtalmiques européens représentaient 29,6 % du chiffre d'affaires du marché mondial des médicaments ophtalmiques, soutenus par le vieillissement de la population et une sensibilisation accrue au diagnostic et au traitement précoces des maladies oculaires. La réglementation stricte en matière de santé et l'augmentation des dépenses de santé dans des pays comme l'Allemagne, la France et le Royaume-Uni favorisent l'adoption de thérapies ophtalmiques avancées. La demande en médicaments anti-inflammatoires et anti-glaucome est particulièrement élevée en raison de l'incidence croissante des maladies oculaires chroniques. De plus, l'augmentation des investissements dans la recherche en ophtalmologie et l'amélioration de l'accès aux services de soins oculaires spécialisés stimulent le marché européen.

Aperçu du marché britannique des médicaments ophtalmiques

En 2024, les médicaments ophtalmiques britanniques ont représenté 20,8 % du marché européen des médicaments ophtalmiques, grâce aux progrès des systèmes d'administration oculaire et à l'augmentation du financement public des soins oculaires. L'augmentation de la population âgée et la prévalence croissante du glaucome et de la cataracte contribuent à l'expansion du marché. Les initiatives du NHS visant à réduire la cécité évitable et à améliorer l'accès aux médicaments ophtalmiques en soins primaires devraient stimuler davantage la demande. Par ailleurs, la robustesse du secteur pharmaceutique du pays et les essais cliniques en cours sur les thérapies oculaires soutiennent un solide portefeuille de produits futurs.

Aperçu du marché allemand des médicaments ophtalmiques

En 2024, les médicaments ophtalmiques allemands occupaient la plus grande part de marché en Europe, avec 26,4 %, grâce à une infrastructure de santé bien établie et à une approche proactive en matière d'intervention précoce dans les maladies oculaires. L'Allemagne est un leader de l'innovation pharmaceutique, et les fabricants locaux investissent dans le développement de thérapies ophtalmiques ciblées. Le marché bénéficie également d'une couverture d'assurance complète pour les traitements oculaires et d'une large disponibilité des médicaments sur ordonnance pour les affections oculaires chroniques. La demande est particulièrement forte pour les agents anti-VEGF utilisés dans le traitement des troubles rétiniens.

Aperçu du marché des médicaments ophtalmiques en Asie-Pacifique

Le marché des médicaments ophtalmiques en Asie-Pacifique a contribué à hauteur de 22,1 % au chiffre d'affaires mondial en 2024 et devrait connaître son taux de croissance annuel composé le plus élevé, soit 7,6 %, entre 2025 et 2032, grâce à la hausse des revenus disponibles, à la sensibilisation croissante à la santé oculaire et à l'urbanisation rapide dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant les soins de santé universels et le dépistage précoce des troubles oculaires stimulent également la demande. L'incidence croissante du diabète et de l'hypertension, facteurs de risque clés des maladies oculaires, a également contribué au besoin croissant de traitements ophtalmiques efficaces. La disponibilité de médicaments génériques à bas prix et l'expansion des réseaux de pharmacies de détail rendent les médicaments ophtalmiques plus accessibles à une population plus large.

Aperçu du marché japonais des médicaments ophtalmiques

En 2024, les médicaments ophtalmiques japonais détenaient 18,3 % du marché des médicaments ophtalmiques en Asie-Pacifique, grâce à un système de santé technologiquement avancé et à la prévalence croissante des maladies oculaires liées à l'âge. Avec l'une des populations les plus âgées au monde, la demande de traitements efficaces pour des affections telles que la dégénérescence maculaire et la sécheresse oculaire est en hausse. Le Japon est également un pôle majeur de recherche clinique en ophtalmologie, et les entreprises nationales développent activement de nouveaux médicaments et thérapies. L'intégration de la téléophtalmologie et des diagnostics basés sur l'IA dans les soins de routine améliore encore les résultats des traitements et dynamise le marché.

Aperçu du marché chinois des médicaments ophtalmiques

Les médicaments ophtalmiques chinois dominaient le marché Asie-Pacifique avec une part de marché de 45,2 % en 2024, portés par une population nombreuse, une incidence croissante de la myopie et de la rétinopathie diabétique, et une hausse des dépenses de santé. La Chine adopte rapidement des procédés de fabrication pharmaceutique de pointe et est devenue un marché clé pour les fabricants de médicaments ophtalmiques internationaux et locaux. Le développement de l'assurance maladie publique et les investissements gouvernementaux dans les campagnes de sensibilisation à la santé oculaire accélèrent le développement du marché. De plus, l'essor des pharmacies en ligne et des plateformes de santé numérique améliore l'accessibilité aux médicaments, tant en milieu rural qu'urbain.

Part de marché des médicaments ophtalmiques

L’industrie des médicaments ophtalmiques est principalement dirigée par des entreprises bien établies, notamment :

- Akorn Operating Company LLC. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Mitotech Ltd (Allemagne)

- AbbVie Inc. (États-Unis)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Bausch Health Companies Inc. (Canada)

- AERIE PHARMACEUTICALS, INC. (États-Unis)

- Novartis AG (Suisse)

- Merck & Co. Inc. (États-Unis)

- Bayer AG (Allemagne)

- F. Hoffmann-La Roche SA (Suisse)

Derniers développements sur le marché mondial des médicaments ophtalmiques

- En août 2023, Iveric Bio (désormais filiale d'Astellas Pharma Inc.) a reçu l'approbation de la FDA pour IZERVAY (solution intravitréenne d'avacincaptad pégol) pour le traitement de l'atrophie géographique (AG) secondaire à la dégénérescence maculaire liée à l'âge (DMLA). Cette approbation marque une étape importante, car IZERVAY est le seul traitement approuvé contre l'AG dont la capacité à ralentir la progression de l'AG jusqu'à 35 % dès la première année de traitement a été démontrée lors de deux essais cliniques de phase III. Ce développement offre une option thérapeutique indispensable pour lutter contre l'une des principales causes de perte irréversible de la vision.

- En février 2023, Apellis Pharmaceuticals a reçu l'approbation de la FDA pour SYFOVRE (injection de pegcetacoplan), également destiné au traitement de l'atrophie géographique (AG) secondaire à la DMLA. SYFOVRE est ainsi devenu le tout premier traitement approuvé par la FDA pour l'AG. Des essais cliniques ont montré que SYFOVRE pouvait ralentir la progression de l'AG de 14 à 20 %. Cette approbation a créé une nouvelle classe de traitements pour une affection jusqu'alors incurable, répondant ainsi à un besoin médical important non satisfait pour des millions de patients.

- En mai 2023, Bausch + Lomb et Novaliq GmbH ont annoncé l'approbation par la FDA de MIEBO (solution ophtalmique de perfluorohexyloctane) pour le traitement des signes et symptômes de la sécheresse oculaire (SSO). MIEBO est le premier et le seul collyre sur ordonnance approuvé par la FDA qui cible directement l'évaporation des larmes, un facteur majeur de la SSO. Cette approbation introduit un nouveau mécanisme d'action sur le marché de la sécheresse oculaire, en forte croissance.

- En juillet 2023, Tarsus Pharmaceuticals, Inc. a reçu l'approbation de la FDA pour XDEMVY (solution ophtalmique de lotilaner) à 0,25 % pour le traitement de la blépharite à Demodex. Il s'agissait du premier et unique traitement approuvé par la FDA spécifiquement pour cette inflammation fréquente des paupières causée par les acariens Demodex. Cette approbation s'appuyait sur des essais cliniques au cours desquels les patients traités par XDEMVY ont montré une amélioration significative de la collerette palpébrale (un signe clé d'infestation par Demodex).

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.