Global Ophthalmic Surgical Instruments Market

Taille du marché en milliards USD

TCAC :

%

USD

11.00 Billion

USD

23.75 Billion

2024

2032

USD

11.00 Billion

USD

23.75 Billion

2024

2032

| 2025 –2032 | |

| USD 11.00 Billion | |

| USD 23.75 Billion | |

| % | |

|

Segmentation du marché mondial des instruments de chirurgie ophtalmique, par produit (dispositifs de chirurgie de la cataracte, dispositifs de chirurgie réfractive, dispositifs de chirurgie du glaucome, dispositifs de chirurgie vitréo-rétinienne, microscopes ophtalmiques et accessoires de chirurgie ophtalmique), application (cataracte, réfraction, glaucome, vitréo-rétinienne, rétinopathie diabétique et autres), utilisateur final (hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des instruments chirurgicaux ophtalmiques

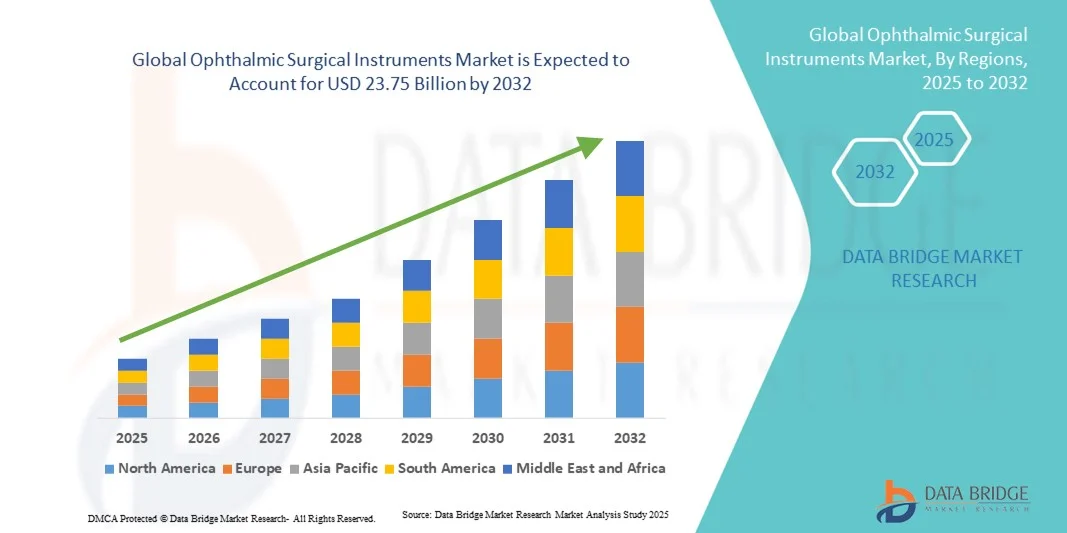

- La taille du marché mondial des instruments chirurgicaux ophtalmiques était évaluée à 11,00 milliards USD en 2024 et devrait atteindre 23,75 milliards USD d'ici 2032 , à un TCAC de 10,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles oculaires, l’augmentation de la population gériatrique et la demande croissante d’interventions chirurgicales avancées.

- En outre, les progrès technologiques dans les procédures ophtalmiques mini-invasives et l'adoption croissante d'instruments chirurgicaux automatisés et de précision accélèrent l'adoption de solutions d'instruments chirurgicaux ophtalmiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des instruments chirurgicaux ophtalmiques

- Les instruments chirurgicaux ophtalmiques, comprenant des dispositifs et des outils pour les chirurgies oculaires, sont de plus en plus essentiels dans les hôpitaux et les cliniques spécialisées en raison de leur précision, de leur efficacité et de leur capacité à améliorer les résultats des patients.

- La demande croissante est principalement alimentée par la prévalence croissante des troubles oculaires, la sensibilisation accrue aux procédures chirurgicales avancées et l’adoption de technologies ophtalmiques mini-invasives.

- L'Amérique du Nord a dominé le marché des instruments de chirurgie ophtalmique, avec une part de chiffre d'affaires record de 41,5 % en 2024, grâce à une infrastructure de santé de pointe, à l'adoption massive de dispositifs chirurgicaux ophtalmiques de pointe et à la forte présence des principaux fabricants de dispositifs médicaux. Aux États-Unis, les hôpitaux et les cliniques ophtalmologiques spécialisées investissent de plus en plus dans des instruments chirurgicaux modernes afin d'améliorer la précision et les résultats pour les patients. Les initiatives gouvernementales en faveur de la santé numérique, de l'innovation technologique et de la modernisation des soins de santé soutiennent la croissance du marché.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des instruments chirurgicaux ophtalmiques au cours de la période de prévision, avec un TCAC projeté de 2025 à 2032, alimenté par l'urbanisation croissante, l'augmentation des dépenses de santé, l'expansion des installations de soins oculaires en Inde et en Chine, et une sensibilisation croissante aux procédures chirurgicales ophtalmiques avancées.

- Le segment des applications de chirurgie de la cataracte a dominé le marché avec 39,5 % de chiffre d'affaires en 2024, porté par la forte prévalence de la cataracte, la sensibilisation croissante à l'intervention chirurgicale précoce et l'augmentation de la population âgée. Les techniques avancées de phacoémulsification et les implants de lentilles haut de gamme améliorent les résultats pour les patients et accélèrent l'adoption de ces techniques.

Portée du rapport et segmentation du marché des instruments chirurgicaux ophtalmiques

|

Attributs |

Informations clés sur le marché des instruments chirurgicaux ophtalmiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des instruments chirurgicaux ophtalmiques

Progrès en matière de précision et d'efficacité en chirurgie ophtalmique

- Une tendance significative et croissante sur le marché mondial des instruments de chirurgie ophtalmique est l'intégration croissante de technologies de pointe telles que l'intelligence artificielle (IA) et les systèmes d'imagerie intelligents. Cette fusion technologique améliore considérablement l'efficacité des procédures, la précision chirurgicale et les résultats cliniques.

- Par exemple, plusieurs systèmes de phacoémulsification et de vitrectomie basés sur l'IA assistent désormais les chirurgiens en temps réel grâce à des analyses prédictives, des ajustements automatisés et une visualisation améliorée pendant les interventions ophtalmiques. De même, les microscopes chirurgicaux à imagerie avancée offrent une visualisation haute définition et un guidage précis, permettant des interventions plus efficaces et plus sûres.

- L'intégration de l'IA aux instruments chirurgicaux ophtalmiques permet des fonctionnalités telles que la mesure automatisée des paramètres oculaires, le retour d'information en temps réel sur le positionnement des instruments et le guidage intelligent pendant la microchirurgie. De plus, l'intégration de fonctions de surveillance et d'imagerie intelligentes permet aux cliniciens de détecter les complications plus tôt, d'ajuster les techniques de manière dynamique et d'améliorer le temps de récupération des patients.

- L'intégration transparente des instruments chirurgicaux aux systèmes informatiques et d'imagerie de l'hôpital facilite la gestion centralisée des données et des flux de travail. Grâce à une interface unique, les chirurgiens peuvent accéder à l'imagerie du patient, aux données de planification préopératoire et à la télémétrie des instruments, créant ainsi un environnement chirurgical plus efficace et coordonné.

- Cette tendance vers des systèmes de chirurgie ophtalmique plus intelligents, plus précis et plus interconnectés transforme fondamentalement les attentes des utilisateurs en matière de résultats cliniques. Par conséquent, les entreprises développent des instruments basés sur l'IA, dotés d'une imagerie améliorée, d'un contrôle automatisé et d'analyses en temps réel, pour aider les chirurgiens à obtenir des résultats optimaux.

- La demande d'instruments chirurgicaux ophtalmiques technologiquement avancés augmente rapidement dans les secteurs hospitalier et clinique spécialisé, car les prestataires de soins de santé accordent de plus en plus d'importance à la précision des procédures, à la sécurité des patients et à la fonctionnalité complète des soins ophtalmiques.

Dynamique du marché des instruments chirurgicaux ophtalmiques

Conducteur

Besoin croissant en raison de la prévalence croissante des troubles oculaires et des progrès technologiques

- La prévalence croissante des troubles oculaires tels que la cataracte, le glaucome et les maladies rétiniennes, associée à l'adoption accélérée de technologies chirurgicales avancées, constitue un facteur important de la demande accrue d'instruments chirurgicaux ophtalmiques.

- Par exemple, en avril 2024, de grandes entreprises ont annoncé le lancement de plateformes de chirurgie ophtalmique assistées par IA avec imagerie intégrée, améliorant la précision des microchirurgies délicates. Ces stratégies mises en œuvre par des acteurs clés devraient stimuler la croissance du secteur des instruments de chirurgie ophtalmique au cours de la période de prévision.

- Alors que les prestataires de soins de santé deviennent de plus en plus conscients des défis chirurgicaux potentiels et recherchent de meilleurs résultats pour les patients, les instruments avancés offrent des fonctionnalités telles que des ajustements automatisés, une imagerie en temps réel et des analyses, offrant une mise à niveau convaincante par rapport aux outils chirurgicaux conventionnels.

- En outre, l'accent croissant mis sur les procédures mini-invasives et le désir de flux de travail intégrés en salle d'opération font des instruments ophtalmiques avancés un élément essentiel des soins oculaires modernes, offrant une intégration transparente avec les systèmes de diagnostic et d'imagerie.

- La commodité des commandes automatisées, la précision accrue et les capacités de surveillance optimisées sont des facteurs clés qui favorisent l'adoption d'instruments chirurgicaux ophtalmiques de pointe, tant dans les hôpitaux que dans les cliniques spécialisées. La tendance à la chirurgie basée sur les données et la disponibilité croissante des instruments ophtalmiques assistés par l'IA contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts élevés et l'adaptation technologique

- Le coût initial relativement élevé des instruments chirurgicaux ophtalmiques avancés par rapport aux outils traditionnels peut constituer un frein à leur adoption par les hôpitaux et cliniques sensibles aux prix, notamment dans les régions en développement ou pour les petits centres spécialisés. Si certains instruments automatisés de base sont devenus plus accessibles, les fonctionnalités haut de gamme telles que l'imagerie assistée par IA, l'analyse en temps réel et le guidage microchirurgical intégré sont souvent plus onéreuses.

- Bien que les coûts diminuent progressivement, la prime perçue pour la technologie de pointe peut encore entraver l’adoption généralisée, en particulier pour les institutions qui ne voient pas de besoin immédiat de fonctionnalités améliorées.

- La complexité des instruments chirurgicaux ophtalmiques avancés peut poser des défis au personnel chirurgical, qui a besoin d'une formation approfondie pour utiliser efficacement ces systèmes. L'accès limité à des programmes de formation spécialisés dans certaines régions peut freiner l'adoption de ces instruments et réduire l'efficacité opérationnelle.

- Les défis d'intégration avec l'infrastructure informatique et les systèmes d'imagerie hospitaliers existants peuvent également restreindre l'utilisation transparente, nécessitant des investissements supplémentaires dans la compatibilité des logiciels et les mises à niveau du système.

- Les préoccupations potentielles concernant la maintenance, l'étalonnage et le support technique des instruments haut de gamme peuvent dissuader les prestataires de soins de santé, en particulier dans les régions où les réseaux de services sont limités.

- Les contraintes budgétaires et les priorités concurrentes dans les décisions d’approvisionnement des hôpitaux peuvent entraîner des taux d’adoption plus lents, car les administrateurs évaluent les coûts par rapport aux avantages cliniques perçus.

- Surmonter ces défis grâce à un développement de produits rentable, des programmes de formation pour le personnel chirurgical et la démonstration de l'amélioration des résultats pour les patients sera essentiel pour une croissance durable du marché. Des services d'assistance et des programmes de maintenance performants jouent également un rôle clé pour faciliter l'adoption d'instruments chirurgicaux ophtalmiques de pointe.

Portée du marché des instruments chirurgicaux ophtalmiques

Le marché est segmenté en fonction du produit, de l’application et de l’utilisateur final.

- Par produit

Sur la base des produits, le marché des instruments chirurgicaux ophtalmiques est segmenté en dispositifs de chirurgie de la cataracte, dispositifs de chirurgie réfractive, dispositifs de chirurgie du glaucome, dispositifs de chirurgie vitréo-rétinienne, microscopes ophtalmiques et accessoires de chirurgie ophtalmique. Le segment des dispositifs de chirurgie de la cataracte a dominé la plus grande part de chiffre d'affaires du marché, avec 38,9 % en 2024, grâce à la forte prévalence des cas de cataracte dans le monde, à l'augmentation de la population âgée et à l'adoption croissante de la phacoémulsification avancée et de la chirurgie de la cataracte assistée par laser femtoseconde. Les hôpitaux et les cliniques ophtalmologiques spécialisées investissent dans des dispositifs de chirurgie de la cataracte haut de gamme afin d'améliorer la précision, de réduire les délais de récupération et d'optimiser les résultats chirurgicaux. Les avancées technologiques dans les domaines des lentilles intraoculaires pliables et des systèmes de phacoémulsification automatisés renforcent encore la demande. Les politiques de remboursement des pays développés, ainsi que les programmes de formation des chirurgiens ophtalmologistes, favorisent une adoption généralisée. La disponibilité de dispositifs économiques dans les régions émergentes contribue également à sa position de leader sur le marché. Des études cliniques démontrant une amélioration des résultats visuels et une réduction des complications renforcent la confiance des chirurgiens. L'intégration de l'imagerie numérique et de la connectivité des appareils intelligents optimise la planification chirurgicale et le guidage peropératoire. Des initiatives collaboratives avec des fabricants mondiaux de dispositifs médicaux favorisent l'innovation.

Le segment des dispositifs pour la chirurgie du glaucome devrait connaître le TCAC le plus rapide, soit 9,1 % entre 2025 et 2032, grâce à l'incidence croissante du glaucome, aux avancées technologiques en chirurgie mini-invasive du glaucome (MIGS) et à la sensibilisation croissante au diagnostic précoce. L'adoption des micro-stents, des dispositifs de treillis trabéculaire et des procédures ab-interno est en hausse dans les hôpitaux et les cliniques spécialisées. Le développement des programmes de dépistage du glaucome, associé à une sensibilisation accrue des patients, accélère la croissance. Les chirurgiens privilégient de plus en plus les dispositifs offrant un contrôle précis de la pression intraoculaire avec des complications réduites. L'intégration aux systèmes de guidage par imagerie favorise l'adoption. Les initiatives gouvernementales visant à prévenir la perte de vision due au glaucome stimulent la croissance du marché. Les collaborations stratégiques entre fabricants de dispositifs et établissements de santé stimulent l'innovation. L'augmentation des investissements en R&D ophtalmique et des homologations de produits contribue à la dynamique de croissance. Les marchés émergents connaissent une adoption croissante grâce au développement des infrastructures de santé. La couverture d'assurance et les politiques de remboursement des chirurgies du glaucome encouragent l'utilisation de dispositifs avancés.

- Par application

En fonction des applications, le marché des instruments chirurgicaux ophtalmiques est segmenté en cataracte, réfraction, glaucome, vitréorétinien, rétinopathie diabétique, etc. Le segment des applications de la chirurgie de la cataracte a dominé la plus grande part de chiffre d'affaires du marché, avec 39,5 % en 2024, grâce à la forte prévalence de la cataracte, à la sensibilisation croissante à l'intervention chirurgicale précoce et à l'augmentation de la population âgée. Les techniques avancées de phacoémulsification et les implants de lentilles haut de gamme améliorent les résultats pour les patients et accélèrent l'adoption. Les hôpitaux et les centres de chirurgie ambulatoire privilégient l'efficacité et la précision, encourageant ainsi les investissements dans des dispositifs de pointe pour la cataracte. Les initiatives gouvernementales en faveur des soins de la vue, la prise en charge des chirurgies de la cataracte par les assurances et l'adoption rapide dans les régions émergentes renforcent cette domination. Les données cliniques démontrant des résultats visuels supérieurs et des complications minimales influencent la préférence des chirurgiens. Les campagnes de sensibilisation et les programmes d'éducation des patients favorisent l'adoption des procédures. L'intégration technologique aux systèmes d'imagerie améliore le guidage peropératoire. Des dispositifs rentables dans les pays en développement élargissent la portée du marché. La R&D continue sur les matériaux pour les lentilles et l'automatisation chirurgicale favorise l'innovation.

Le segment des applications de chirurgie réfractive devrait connaître le TCAC le plus rapide, soit 8,7 % entre 2025 et 2032, stimulé par la demande croissante de procédures de correction de la vue telles que le LASIK, le SMILE et la PRK. La préférence croissante des patients pour les procédures mini-invasives et laser stimule l'adoption. Cette croissance est soutenue par les avancées technologiques des lasers excimères et femtosecondes, l'amélioration des profils de sécurité et la réduction des temps de récupération. L'augmentation des revenus disponibles, la sensibilisation croissante aux options réfractives et le développement des cliniques ophtalmologiques spécialisées accélèrent la croissance. Les partenariats et collaborations stratégiques entre les fabricants d'appareils laser et les hôpitaux soutiennent l'expansion du marché. L'amélioration de la précision, de la satisfaction des patients et de l'efficacité contribue à des taux d'adoption plus élevés. La couverture d'assurance et les campagnes promotionnelles encouragent également l'adoption. L'urbanisation et le développement des infrastructures axées sur l'ophtalmologie dans les marchés émergents stimulent également la croissance.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des instruments chirurgicaux ophtalmiques est segmenté en hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire. Le segment hospitalier a dominé la plus grande part de chiffre d'affaires du marché, avec 44,2 % en 2024, grâce à la présence d'infrastructures chirurgicales de pointe, à la disponibilité de chirurgiens ophtalmologistes qualifiés et à l'adoption de dispositifs chirurgicaux haut de gamme. Les hôpitaux dispensent des soins ophtalmologiques complets, intégrant de multiples applications chirurgicales telles que la cataracte, le glaucome et la chirurgie vitréo-rétinienne. Les hôpitaux publics et privés augmentent leurs investissements dans des instruments de pointe afin d'améliorer les résultats des patients. Le taux de patients accueillis et l'environnement de soins multidisciplinaire soutiennent cette domination. Les collaborations stratégiques avec des fabricants mondiaux de dispositifs facilitent l'accès aux technologies les plus récentes. Les hôpitaux bénéficient également d'économies d'échelle, de programmes de formation et d'un accès à des systèmes d'imagerie et de guidage peropératoire de pointe. Les autorisations réglementaires, les politiques de remboursement et les études de validation clinique renforcent encore l'adoption. Les mises à niveau continues et les projets de modernisation des hôpitaux augmentent les parts de marché.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 9,3 % entre 2025 et 2032, grâce à la multiplication des centres ophtalmologiques spécialisés, à la demande croissante de chirurgies oculaires ambulatoires et à la préférence croissante des patients pour des soins personnalisés. Les cliniques adoptent des dispositifs chirurgicaux mini-invasifs et des équipements laser pour des interventions efficaces et précises. Le développement des cabinets d'ophtalmologie privés, les avancées technologiques et la sensibilisation croissante aux traitements de correction visuelle stimulent l'adoption de ces dispositifs. Des dispositifs économiques et portables permettent aux cliniques des régions émergentes d'étendre leurs services. L'amélioration des programmes de formation et les collaborations avec les fabricants de dispositifs accélèrent encore la croissance. L'augmentation de la fréquentation, la couverture d'assurance et les campagnes promotionnelles stimulent les chirurgies en clinique. La forte demande de chirurgies de la cataracte, réfractives et du glaucome en ambulatoire spécialisé soutient une croissance rapide du marché.

Analyse régionale du marché des instruments chirurgicaux ophtalmiques

- L'Amérique du Nord a dominé le marché des instruments chirurgicaux ophtalmiques avec la plus grande part de revenus de 41,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption des procédures ophtalmiques et la forte présence d'acteurs clés de l'industrie.

- Les États-Unis connaissent une croissance substantielle dans les chirurgies de la cataracte, les interventions rétiniennes et les traitements cornéens, grâce aux innovations des entreprises de dispositifs médicaux établies et des startups émergentes axées sur les instruments ophtalmiques mini-invasifs et de précision.

- La forte demande des hôpitaux, des centres de soins oculaires spécialisés et des établissements de chirurgie ambulatoire continue de stimuler l'expansion du marché dans la région

Aperçu du marché américain des instruments chirurgicaux ophtalmiques

Le marché américain des instruments chirurgicaux ophtalmiques a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption rapide de procédures ophtalmiques avancées, à la prévalence croissante des troubles de la vision et aux initiatives continues visant à améliorer l'efficacité des procédures et les résultats pour les patients. Les investissements dans des instruments de pointe, les programmes de formation des chirurgiens et le développement des centres de soins oculaires spécialisés stimulent également la croissance du marché.

Aperçu du marché européen des instruments chirurgicaux ophtalmiques

Le marché européen des instruments de chirurgie ophtalmique devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la prévalence croissante des troubles oculaires liés à l'âge, les avancées technologiques en matière d'instruments chirurgicaux et la hausse des dépenses de santé. Cette croissance est également soutenue par les initiatives gouvernementales de sensibilisation aux soins oculaires et l'intégration d'instruments de pointe dans les établissements de santé publics et privés.

Aperçu du marché britannique des instruments chirurgicaux ophtalmiques

Le marché britannique des instruments chirurgicaux ophtalmiques devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante de procédures ophtalmiques modernes et la demande d'amélioration des résultats chirurgicaux. L'augmentation de la population âgée, la prévalence accrue de la cataracte et des maladies rétiniennes, ainsi que le développement des centres de soins oculaires spécialisés contribuent à la croissance du marché.

Analyse du marché allemand des instruments chirurgicaux ophtalmiques

Le marché allemand des instruments chirurgicaux ophtalmiques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante aux soins de la vue, l'adoption d'instruments chirurgicaux de pointe et les programmes de santé soutenus par l'État. L'infrastructure de santé allemande bien développée, l'accent mis sur l'innovation et la présence d'importants fabricants de dispositifs ophtalmiques favorisent une forte croissance du marché, notamment dans les hôpitaux et les cliniques spécialisées.

Analyse du marché des instruments chirurgicaux ophtalmiques en Asie-Pacifique

Le marché des instruments chirurgicaux ophtalmiques en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, porté par l'urbanisation croissante, la hausse des revenus disponibles et la prévalence croissante des troubles de la vision dans des pays comme la Chine, le Japon et l'Inde. L'expansion des hôpitaux de soins tertiaires, l'augmentation des interventions chirurgicales ophtalmologiques et l'adoption d'instruments de pointe sont des facteurs clés de croissance. Les initiatives gouvernementales favorisant l'accès aux soins et les investissements dans les infrastructures de soins oculaires stimulent l'adoption de ces instruments sur le marché dans la région.

Analyse du marché japonais des instruments chirurgicaux ophtalmiques

Le marché japonais des instruments chirurgicaux ophtalmiques connaît une forte croissance grâce à l'environnement médical de pointe, à l'urbanisation rapide et à la demande croissante de procédures ophtalmiques avancées. Cette croissance est tirée par le vieillissement de la population, la prévalence croissante de la cataracte et du glaucome, et l'intégration d'instruments chirurgicaux de pointe dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché chinois des instruments chirurgicaux ophtalmiques

En 2024, le marché chinois des instruments chirurgicaux ophtalmiques représentait la plus grande part de marché en Asie-Pacifique, grâce au développement des infrastructures de santé, à la prévalence croissante des troubles oculaires et à la forte adoption d'instruments chirurgicaux ophtalmiques de pointe. L'importante population de patients chinois, les initiatives gouvernementales en matière de santé et les investissements croissants dans les établissements de soins oculaires spécialisés sont des facteurs clés qui stimulent ce marché.

Part de marché des instruments chirurgicaux ophtalmiques

L'industrie des instruments chirurgicaux ophtalmiques est principalement dirigée par des entreprises bien établies, notamment :

• Alcon Inc. (États-Unis)

• Bausch + Lomb Incorporated (États-Unis)

• Johnson & Johnson et ses filiales (États-Unis)

• Carl Zeiss Meditec AG (Allemagne)

• Hoya Corporation (Japon)

• NIDEK Co., Ltd. (Japon)

• Topcon Corporation (Japon)

• Ellex Medical Lasers Ltd. (Australie)

• STAAR Surgical Company (États-Unis)

• Ophtec BV (Pays-Bas)

• DORC International (Pays-Bas)

• Lumenis Ltd. (Israël)

• Medicel AG (Suisse)

• Volk Optical Inc. (États-Unis)

• Asico LLC (États-Unis)

Derniers développements sur le marché mondial des instruments chirurgicaux ophtalmiques

- En octobre 2024, Beyeonics a lancé le microscope ophtalmique Beyeonics One, le premier microscope entièrement numérique doté d'une technologie de vision nocturne infrarouge. Cette innovation vise à améliorer la précision chirurgicale et la visualisation lors des interventions ophtalmiques.

- En juillet 2024, Oertli Instruments a reçu l'autorisation 510(k) de la FDA pour son système de chirurgie de la cataracte antérieure Faros. Cette étape importante souligne l'engagement de l'entreprise à fournir des équipements chirurgicaux de pointe et fiables dans le monde entier.

- En octobre 2024, ZEISS a présenté ZEISS VisioGen, une solution d'IA conçue pour améliorer la communication avec les patients et optimiser les opérations cliniques. Cette innovation vise à améliorer l'engagement des patients et l'efficacité clinique.

- En septembre 2025, BVI Medical a dévoilé le système de phaco-vitrectomie Virtuoso, une plateforme chirurgicale à double fonction conçue pour les interventions de la cataracte et du vitréo-rétinien. Son lancement européen est prévu lors des Congrès mondiaux d'ophtalmologie de 2025.

- En février 2025, Alcon a annoncé la commercialisation complète aux États-Unis du dispositif de trabéculoplastie laser sélective directe (DSLT) Voyager. Ce dispositif est le premier et le seul DSLT à offrir un flux de travail simplifié permettant de délivrer 120 impulsions laser sans lentille gonioscopique ni visée manuelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.