Global Ophthalmology Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

62.23 Billion

USD

86.49 Billion

2024

2032

USD

62.23 Billion

USD

86.49 Billion

2024

2032

| 2025 –2032 | |

| USD 62.23 Billion | |

| USD 86.49 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs ophtalmologiques, par produit ( scanners de tomographie par cohérence optique (OCT), caméras de fond d' œil , analyseurs de périmètre/champ visuel, autoréfracteurs et kératomètres, systèmes d'imagerie ophtalmique par ultrasonstonomètres , lampes à fente, phoroptères, aberromètres de front d'onde, systèmes de biométrie optique, ophtalmoscopes, frontofocomètres, systèmes de topographie cornéenne, microscopes spéculaires et rétinoscopes), application (soins de la vue, soins des plaies ophtalmiques, chirurgie de la cataracte, oculoplastie et autres), utilisateur final (hôpitaux, cliniques de diagnostic, magasins d'optique franchisés, instituts de recherche ophtalmologique, agences gouvernementales et universités) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs ophtalmologiques

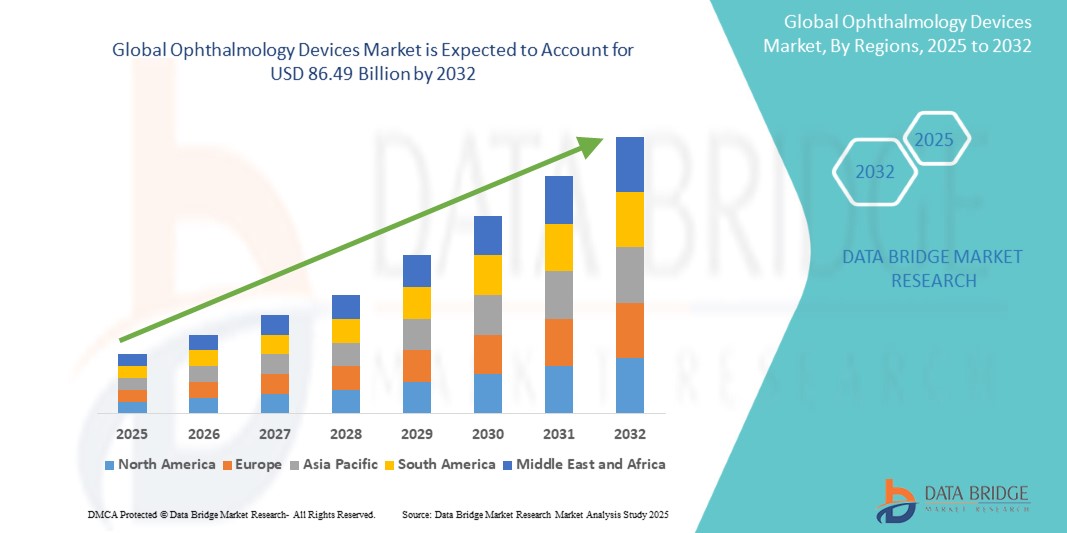

- La taille du marché mondial des dispositifs ophtalmologiques était évaluée à 62,23 milliards USD en 2024 et devrait atteindre 86,49 milliards USD d'ici 2032, à un TCAC de 4,20 % au cours de la période de prévision.

- Cette croissance est alimentée par la charge croissante des maladies

Analyse du marché des dispositifs ophtalmologiques

- Les appareils ophtalmologiques jouent un rôle essentiel dans le diagnostic, la surveillance et le traitement d'un large éventail de troubles de la vision, notamment la cataracte, le glaucome et la dégénérescence maculaire liée à l'âge (DMLA).

- La demande d'appareils ophtalmologiques augmente en raison de la prévalence mondiale croissante des maladies oculaires, de la croissance de la population âgée et de l'élargissement de l'accès aux examens oculaires de routine et aux interventions chirurgicales.

- Les progrès technologiques, tels que les outils de diagnostic intégrés à l’IA , les systèmes d’imagerie portables et les plateformes chirurgicales mini-invasives, stimulent encore davantage l’adoption des dispositifs ophtalmologiques sur les marchés développés et émergents.

- L'Amérique du Nord devrait dominer le marché des dispositifs ophtalmologiques avec la plus grande part de marché de 33,85 %, grâce à la forte présence de fabricants de dispositifs ophtalmiques établis, à un accès généralisé à des services de soins oculaires avancés et à une forte sensibilisation des patients aux troubles oculaires tels que la cataracte et le glaucome.

- L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé sur le marché des dispositifs ophtalmologiques au cours de la période de prévision, grâce à l'augmentation de la population âgée, à la prévalence croissante des maladies oculaires liées au diabète et à l'amélioration de l'accès aux soins de santé.

- Le segment de la tomographie par cohérence optique (OCT) devrait dominer le marché des dispositifs ophtalmologiques avec la plus grande part de marché de 24,56 %, en raison des images transversales et 3D à haute résolution des microstructures biologiques et est largement utilisé dans le diagnostic de conditions telles que le glaucome, la dégénérescence maculaire liée à l'âge (DMLA) et la rétinopathie diabétique.

Portée du rapport et segmentation du marché des dispositifs ophtalmologiques

|

Attributs |

Informations clés sur le marché des dispositifs ophtalmologiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs ophtalmologiques

« Intégration de l'intelligence artificielle (IA) dans l'imagerie diagnostique »

- Une tendance croissante sur le marché des appareils ophtalmologiques est l'intégration d'algorithmes d'IA et d'apprentissage automatique dans les outils d'imagerie diagnostique, améliorant ainsi la précision, la rapidité et la détection précoce des maladies oculaires.

- Les systèmes basés sur l'IA sont de plus en plus utilisés pour analyser les scanners rétiniens, détecter la rétinopathie diabétique, le glaucome et la DMLA, et fournir une aide à la décision clinique en temps réel.

- Cette tendance est motivée par le besoin de solutions de diagnostic évolutives dans les environnements aux ressources limitées et par la charge croissante des maladies oculaires chroniques.

- Par exemple, en 2024, Google Health s'est associé à l'hôpital ophtalmologique Aravind en Inde pour déployer des outils d'IA pour le dépistage des maladies rétiniennes, permettant un diagnostic automatisé au niveau des soins primaires.

- Cette tendance devrait révolutionner le diagnostic ophtalmique en améliorant l’efficacité, en réduisant les coûts et en rendant les soins oculaires plus accessibles à l’échelle mondiale.

Dynamique du marché des dispositifs ophtalmologiques

Conducteur

« Augmentation de la population gériatrique et troubles oculaires liés à l'âge »

- L’un des principaux moteurs du marché des dispositifs ophtalmologiques est l’augmentation rapide de la population mondiale âgée, qui est plus sujette à la cataracte, au glaucome, à la dégénérescence maculaire et à la presbytie.

- Selon l'OMS, plus de 2 milliards de personnes dans le monde souffrent de déficience visuelle, la majorité d'entre elles ayant plus de 50 ans.

- Les gouvernements et les systèmes de santé étendent les programmes de dépistage et de chirurgie pour répondre à la demande croissante de soins oculaires pour les personnes âgées

- Par exemple, en 2023, le ministère japonais de la Santé a annoncé des subventions pour les opérations de la cataracte et les programmes de réadaptation visuelle ciblant les personnes de plus de 60 ans.

- L'évolution démographique entraîne une augmentation significative de la demande en dispositifs d'ophtalmologie diagnostique et chirurgicale

Opportunité

« Développement de la téléophtalmologie et des soins oculaires à distance »

- Une opportunité majeure sur le marché des appareils ophtalmologiques est l'essor de la téléophtalmologie, qui permet des examens oculaires à distance à l'aide de l'imagerie numérique et d'outils de diagnostic connectés au cloud.

- Ce modèle gagne du terrain dans les zones rurales et mal desservies, où l’accès aux ophtalmologistes est limité.

- Les startups et les entreprises établies investissent dans des appareils d'examen oculaire portables et des outils de dépistage de la vue basés sur des smartphones pour soutenir les diagnostics à distance.

- Par exemple, en 2024, Remidio Innovative Solutions a lancé une caméra de fond d'œil basée sur un smartphone, approuvée par la FDA indienne pour une utilisation en téléophtalmologie dans les camps de santé communautaires.

- Ce changement devrait libérer un vaste potentiel de marché, en particulier dans les économies émergentes et les systèmes de santé publique.

Retenue/Défi

« Pénurie de techniciens et de chirurgiens ophtalmologiques qualifiés »

- L’un des principaux défis auxquels est confronté le marché des dispositifs ophtalmologiques est la disponibilité limitée d’ophtalmologistes et de techniciens qualifiés, en particulier dans les régions rurales et en développement.

- Alors que l’innovation en matière de dispositifs progresse rapidement, l’expertise humaine requise pour faire fonctionner des équipements diagnostiques et chirurgicaux complexes reste insuffisante

- La courbe d’apprentissage abrupte de certains appareils et le manque de programmes de formation standardisés aggravent encore le problème.

- Par exemple, en 2023, l’Agence internationale pour la prévention de la cécité (IAPB) a signalé que plus de la moitié des pays à faible revenu sont confrontés à de graves pénuries de main-d’œuvre en ophtalmologie.

- Ce manque de ressources humaines constitue un obstacle au déploiement et à l’utilisation efficaces des technologies ophtalmologiques sur les marchés mondiaux.

Portée du marché des dispositifs ophtalmologiques

Le marché est segmenté en fonction du type de produit, de l’application et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par produit |

|

|

Par application |

|

|

Par utilisateur final |

|

En 2025, la tomographie par cohérence optique (OCT) devrait dominer le marché avec une part de marché la plus importante dans le segment de produits

Le segment de la tomographie par cohérence optique (OCT) devrait dominer le marché des dispositifs ophtalmologiques avec la plus grande part de marché de 24,56 % en 2025 en raison des images transversales et 3D à haute résolution des microstructures biologiques et est largement utilisé dans le diagnostic de conditions telles que le glaucome, la dégénérescence maculaire liée à l'âge (DMLA) et la rétinopathie diabétique.

La chirurgie de la cataracte devrait représenter la part la plus importante du segment d'application au cours de la période de prévision.

En 2025, le segment de la chirurgie de la cataracte devrait dominer le marché avec la plus grande part de marché de 42,44 % en raison de son utilisation généralisée de dispositifs ophtalmiques dans la réalisation de chirurgies de la cataracte.

Analyse régionale du marché des dispositifs ophtalmologiques

« L'Amérique du Nord détient la plus grande part du marché des dispositifs ophtalmologiques »

- L'Amérique du Nord devrait dominer le marché mondial des dispositifs ophtalmologiques avec la plus grande part de marché de 33,85 %, grâce à la forte présence de fabricants de dispositifs ophtalmiques établis, à un accès généralisé à des services de soins oculaires avancés et à une forte sensibilisation des patients aux troubles oculaires tels que la cataracte et le glaucome.

- Les États-Unis détiennent la plus grande part dans la région en raison d'infrastructures de soins de santé bien développées, de taux d'adoption élevés de technologies ophtalmiques diagnostiques et chirurgicales avancées et d'une population vieillissante croissante exposée au risque de maladies liées à la vision.

- Les initiatives gouvernementales visant à améliorer l'accès aux soins de la vue, associées à la demande croissante de procédures ambulatoires et de diagnostic précoce, continuent de renforcer le leadership du marché nord-américain en ophtalmologie.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des dispositifs ophtalmologiques »

- L'Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé sur le marché des dispositifs ophtalmologiques, en raison de l'augmentation de la population âgée, de la prévalence croissante des maladies oculaires liées au diabète et de l'amélioration de l'accès aux soins de santé.

- Des pays comme l’Inde, la Chine et le Japon connaissent des progrès rapides dans les services ophtalmologiques grâce à des investissements accrus dans les hôpitaux spécialisés, les programmes de dépistage de la vue et la production locale d’appareils de diagnostic abordables.

- Le Japon reste un pôle technologique clé avec l'adoption précoce d'instruments ophtalmiques numériques, tandis que la Chine et l'Inde étendent leur capacité de soins de la vue grâce à des programmes subventionnés par le gouvernement et à des partenariats public-privé visant à réduire la cécité évitable.

Part de marché des appareils ophtalmologiques

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- EssilorLuxottica (France)

- Alcon Inc. (États-Unis)

- Johnson & Johnson Vision Care, Inc. (États-Unis)

- HOYA Corporation (Japon)

- Bausch + Lomb (États-Unis)

- Groupe Zeiss (Allemagne)

- Neovision (Corée)

- Lumenis Be Ltd. (Israël)

- Clearlab SG Pte, Ltd (Singapour)

- Ophtec BV (Pays-Bas)

- HEINE Optotechnik GmbH & Co. KG (Allemagne)

- TOPCON CORPORATION (Japon)

- Glaukos Corporation (États-Unis)

- Haag-Streit (Suisse)

- NIDEK CO., LTD. (Japon)

- STAAR SURGICAL (États-Unis)

- Ziemer Ophthalmic Systems AG (Suisse)

- Oculentis (Allemagne)

- Heidelberg Engineering GmbH (Allemagne)

- Canon India Pvt Ltd. (Japon)

Derniers développements sur le marché mondial des dispositifs ophtalmologiques

- En juillet 2024, Alcon Research, LLC. a reçu l'approbation de la FDA américaine pour son gaz ophtalmique UNIPURE C3F8, conçu pour l'injection intraoculaire afin de traiter les décollements de rétine simples. Ce gaz est compatible avec les systèmes d'administration de gaz UNIFEYE et UNIPEXY de l'entreprise et devrait être commercialisé en 2025.

- En juin 2024, C3 Med-Tech a obtenu un financement de 0,24 million de dollars US auprès d'Industrial Metal Powers India Pvt Ltd. pour soutenir le développement d'appareils ophtalmiques portables alimentés par l'IA. Ces appareils sont destinés aux applications de télémédecine, améliorant le diagnostic en temps réel et les soins oculaires préventifs afin de réduire le risque de cécité.

- En août 2023, Johnson & Johnson Vision a dévoilé son système de correction laser Elita lors de son lancement aux États-Unis, marquant une avancée majeure dans le traitement de la myopie. Ce système permet un retrait mini-invasif du cristallin grâce à une technologie assistée par laser, offrant ainsi aux patients une nouvelle alternative en matière de correction visuelle.

- En juin 2023, Bausch + Lomb Corporation a lancé ses lentilles de contact journalières jetables multifocales INFUSE, fabriquées en silicone hydrogel (SiHy). Conçues pour offrir un confort et une hydratation longue durée, ces lentilles permettent aux utilisateurs de conserver une vision nette et sans irritation tout au long de la journée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.