Global Opioid Induced Constipation Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

2.87 Billion

USD

4.82 Billion

2024

2032

USD

2.87 Billion

USD

4.82 Billion

2024

2032

| 2025 –2032 | |

| USD 2.87 Billion | |

| USD 4.82 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments contre la constipation induite par les opioïdes, par principes actifs (naloxégol, lubiprostone, bromure de méthylnaltrexone, docusate sodique et autres), traitement (médicaments en vente libre, sur ordonnance et remèdes naturels), mode d'administration (oral, parentéral et autres), utilisateurs finaux (hôpitaux, soins à domicile, centres spécialisés et autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne et pharmacie de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments contre la constipation induite par les opioïdes

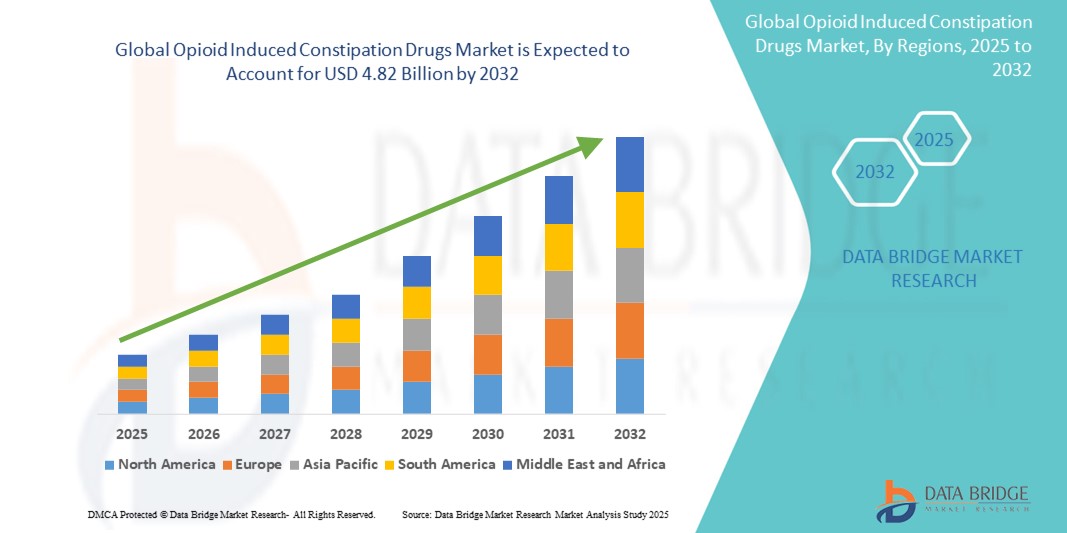

- La taille du marché mondial des médicaments contre la constipation induite par les opioïdes était évaluée à 2,87 milliards USD en 2024 et devrait atteindre 4,82 milliards USD d'ici 2032 , à un TCAC de 6,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’utilisation accrue de médicaments opioïdes pour la gestion de la douleur chronique, en particulier chez les populations vieillissantes et les patients subissant des traitements contre le cancer, ce qui a ensuite conduit à une augmentation des cas de constipation induite par les opioïdes.

- Par ailleurs, la sensibilisation croissante des professionnels de santé et des patients aux effets indésirables de l'usage prolongé d'opioïdes et la disponibilité de thérapies pharmacologiques ciblées renforcent la demande. Ces facteurs convergents accélèrent l'adoption des médicaments opioïdes en tant que complément essentiel aux traitements opioïdes, favorisant ainsi l'expansion du marché, tant en milieu hospitalier qu'en ambulatoire.

Analyse du marché des médicaments contre la constipation induite par les opioïdes

- Les médicaments contre la constipation induite par les opioïdes (CIO), conçus pour soulager la constipation causée par l'utilisation d'opioïdes sans compromettre l'efficacité analgésique, deviennent de plus en plus essentiels dans la prise en charge de la douleur, en particulier chez les patients souffrant de douleurs chroniques, liées ou non au cancer. Ces médicaments jouent un rôle essentiel dans l'amélioration de la qualité de vie des patients et l'observance du traitement par opioïdes, notamment en soins de longue durée.

- La demande croissante de médicaments OIC est principalement alimentée par la consommation mondiale croissante d'analgésiques opioïdes, l'incidence croissante des troubles de la douleur chronique et la sensibilisation croissante aux effets secondaires induits par les opioïdes.

- L'Amérique du Nord a dominé le marché des médicaments contre la constipation induite par les opioïdes avec la plus grande part de revenus de 44,8 % en 2024, attribuée aux taux élevés de prescription d'opioïdes, à l'infrastructure de soins de santé avancée et à la forte présence de sociétés pharmaceutiques leaders du marché.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments contre la constipation induite par les opioïdes au cours de la période de prévision en raison du vieillissement rapide de la population, de la prévalence croissante du cancer et des douleurs chroniques, et de l'amélioration de l'accès aux médicaments opioïdes dans les économies émergentes.

- Le segment du bromure de méthylnaltrexone a dominé le marché des médicaments contre la constipation induite par les opioïdes avec une part de marché de 35,9 % en 2024, grâce à son action périphérique ciblée qui soulage la constipation sans affecter l'analgésie induite par les opioïdes, ce qui le rend parfaitement adapté aux contextes de soins avancés.

Portée du rapport et segmentation du marché des médicaments contre la constipation induite par les opioïdes

|

Attributs |

Analyses clés du marché des médicaments contre la constipation induite par les opioïdes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre la constipation induite par les opioïdes

« Préférence croissante pour les thérapies ciblées et les nouveaux mécanismes d'administration de médicaments »

- Une tendance significative et évolutive sur le marché mondial des médicaments contre la constipation induite par les opioïdes (CIO) est l'évolution croissante vers des thérapies pharmacologiques ciblées, telles que les antagonistes des récepteurs μ-opioïdes à action périphérique (PAMORA), et l'adoption de nouveaux modes d'administration qui améliorent l'observance thérapeutique et les résultats du traitement. Ces avancées transforment la prise en charge de la constipation chez les patients traités par opioïdes.

- Par exemple, Movantik (naloxégol) et Relistor (bromure de méthylnaltrexone) sont des PAMORA de premier plan qui offrent un soulagement ciblé de la CIO sans affecter l'effet analgésique central des opioïdes. Ils sont de plus en plus prescrits en raison de leur bonne tolérance et de leur efficacité chez les patients souffrant de douleurs cancéreuses et non cancéreuses.

- Les efforts de développement de médicaments se concentrent également sur les formulations orales à libération prolongée et les injectables sous-cutanés, offrant des voies d'administration flexibles en fonction des besoins et de la situation du patient. Par exemple, Relistor est disponible sous forme orale et injectable, répondant ainsi à divers profils de patients.

- De plus, des approches combinées, telles que des analgésiques opioïdes co-formulés avec des agents réduisant la constipation, sont à l'étude pour minimiser les effets secondaires gastro-intestinaux sans compromettre le soulagement de la douleur.

- Ces tendances s'inscrivent dans la prise de conscience croissante des médecins et des patients quant à la CIO, une affection distincte et gérable, encourageant un diagnostic précoce et une planification proactive des traitements. L'accent mis sur les solutions centrées sur le patient, notamment dans les contextes de soins palliatifs et de soins de longue durée, devrait continuer de stimuler l'innovation et la croissance du marché.

Dynamique du marché des médicaments contre la constipation induite par les opioïdes

Conducteur

« Consommation accrue d'opioïdes et sensibilisation croissante aux effets secondaires induits par les opioïdes »

- L'utilisation généralisée et croissante de médicaments opioïdes pour le traitement de la douleur chronique, de la douleur liée au cancer et de la récupération post-chirurgicale est l'un des principaux moteurs de la croissance du marché des médicaments OIC.

- À mesure que les prestataires de soins de santé et les patients deviennent plus conscients des effets indésirables de l'utilisation à long terme d'opioïdes, notamment la constipation, il existe une demande croissante de traitements d'appoint qui permettent un soulagement continu de la douleur tout en traitant les effets secondaires gastro-intestinaux.

- Par exemple, les Centres américains pour le contrôle et la prévention des maladies (CDC) estiment que des millions d'adultes se voient prescrire des opioïdes chaque année, ce qui fait de l'OIC une complication courante qui nécessite des solutions thérapeutiques dédiées.

- La reconnaissance clinique croissante de l'OIC en tant qu'affection médicale distincte a conduit à une augmentation de la prescription de PAMORA et d'agents approuvés tels que la Lubiprostone, qui offrent un soulagement des symptômes sans inverser l'analgésie.

- En outre, les initiatives des sociétés pharmaceutiques visant à informer les médecins et les patients sur l'OIC et ses traitements disponibles contribuent à stimuler le diagnostic et l'intervention précoces, stimulant ainsi l'expansion du marché.

Retenue/Défi

« Coûts de traitement élevés et accès limité dans les marchés émergents »

- L’un des principaux défis qui freinent le marché mondial des médicaments de l’OCI est le coût élevé associé aux thérapies ciblées, en particulier les nouveaux traitements basés sur PAMORA, qui peuvent ne pas être facilement abordables ou accessibles dans les pays à revenu faible ou intermédiaire (PRFI).

- Par exemple, des médicaments comme Relistor et Movantik peuvent être coûteux pour les patients sans couverture d’assurance adéquate, limitant leur adoption principalement aux pays développés dotés de systèmes de remboursement complets.

- De plus, les obstacles réglementaires et le manque de sensibilisation dans les régions émergentes peuvent retarder le lancement de produits et limiter la disponibilité de ces traitements avancés. L'absence de recommandations thérapeutiques mondiales unifiées pour les opioïdes et les disparités régionales en matière de prescription d'opioïdes compliquent encore davantage la croissance du marché dans les marchés sous-exploités.

- Pour surmonter ces défis, il faut mettre davantage l’accent sur le développement des infrastructures de santé, sur des formulations génériques abordables et sur des collaborations stratégiques entre les gouvernements et les fabricants pour élargir l’accès et réduire les coûts.

- Les entreprises qui investissent dans des stratégies de tarification, des essais régionaux et des programmes éducatifs sont mieux placées pour étendre leur présence et répondre aux besoins non satisfaits sur ces marchés.

Portée du marché des médicaments contre la constipation induite par les opioïdes

Le marché est segmenté en fonction des ingrédients actifs, du type de traitement, du mode d’administration, des utilisateurs finaux et du canal de distribution.

- Par ingrédients actifs

Sur la base de leur principe actif, le marché des médicaments contre la constipation induite par les opioïdes est segmenté en naloxégol, lubiprostone, bromure de méthylnaltrexone, docusate sodique, etc. Le segment du bromure de méthylnaltrexone a dominé le marché avec la plus grande part de marché, soit 35,9 % en 2024, grâce à son action ciblée sur la constipation induite par les opioïdes sans affecter l'analgésie centrale. Fréquemment utilisé dans les soins avancés, comme en oncologie et en soins palliatifs, il est disponible sous forme injectable et orale, ce qui le rend très polyvalent et efficace pour différents profils de patients.

Le segment de la Lubiprostone devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son utilisation généralisée dans les cas de constipation idiopathique chronique et de constipation œsophagienne. Son efficacité prouvée chez les femmes et les personnes âgées, ainsi que son absorption systémique minimale, contribuent à son rôle croissant dans les soins ambulatoires et à domicile.

- Par traitement

En fonction du traitement, le marché des médicaments contre la constipation induite par les opioïdes est segmenté en médicaments en vente libre (OTC), médicaments sur ordonnance et remèdes naturels. Le segment des médicaments sur ordonnance a dominé le marché, avec une part de marché de 64,8 % en 2024, grâce à la préférence croissante des médecins pour des thérapies cliniquement approuvées telles que les PAMORA et la Lubiprostone. Ces médicaments offrent un contrôle fiable des symptômes dans les cas de constipation induite par les opioïdes modérés à sévères et sont généralement pris en charge par les assurances dans les pays développés.

Le segment des médicaments en vente libre (OTC) devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à sa facilité d'accès, son faible coût et le recours à l'automédication pour les symptômes légers. Cependant, les limites de leur efficacité font progressivement évoluer la demande du marché vers les médicaments sur ordonnance.

- Par mode d'administration

En fonction du mode d'administration, le marché des médicaments contre la constipation induite par les opioïdes est segmenté en médicaments oraux, parentéraux et autres. Le segment oral détenait la plus grande part de chiffre d'affaires du marché, soit 72,5 % en 2024, grâce à la commodité de l'auto-administration, à la forte observance du traitement par les patients et à la large disponibilité des principaux médicaments sous forme orale, tels que le naloxégol et la lubiprostone. Les médicaments oraux restent la voie privilégiée, notamment en ambulatoire et en soins de longue durée.

Le segment parentéral devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de sa demande notable dans les environnements hospitaliers, en particulier pour les patients atteints d'une maladie avancée, d'une fonction gastro-intestinale limitée ou d'une apparition rapide des symptômes.

- Par utilisateur final

En fonction des utilisateurs finaux, le marché des médicaments contre la constipation induite par les opioïdes est segmenté en hôpitaux, soins à domicile, centres spécialisés et autres. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires, soit 41,7 % en 2024, grâce à un volume élevé de patients hospitalisés traités par opioïdes, une prise en charge complexe des cas et un accès immédiat aux traitements intraveineux ou sous-cutanés. Les hôpitaux constituent un point de prise en charge privilégié pour les patients nécessitant des thérapies innovantes et un soulagement aigu des symptômes.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par la disponibilité de thérapies orales efficaces et l'adoption croissante de la prise en charge de la douleur par opioïdes à domicile. L'importance croissante accordée au confort des patients et le vieillissement de la population stimulent encore la demande dans ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché des médicaments contre la constipation induite par les opioïdes est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. En 2024, le segment des pharmacies hospitalières détenait la plus grande part de chiffre d'affaires, soit 39,9 %, grâce à la distribution centralisée de médicaments sur ordonnance et de thérapies injectables onéreuses en milieu institutionnel. Les pharmacies hospitalières jouent un rôle essentiel pour garantir une administration rapide et contrôlée des médicaments contre la constipation induite par les opioïdes, notamment dans les services de soins postopératoires et d'oncologie.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des soins de santé numériques, à la commodité de la livraison à domicile et à l'élargissement de l'accès au renouvellement des ordonnances pour les patients souffrant de maladies chroniques. La simplicité d'utilisation, la confidentialité et les coûts réduits sont des atouts majeurs qui favorisent une adoption rapide sur les marchés développés comme émergents.

Analyse régionale du marché des médicaments contre la constipation induite par les opioïdes

- L'Amérique du Nord a dominé le marché des médicaments contre la constipation induite par les opioïdes avec la plus grande part de revenus de 44,8 % en 2024, attribuée aux taux élevés de prescription d'opioïdes, à l'infrastructure de soins de santé avancée et à la forte présence de sociétés pharmaceutiques leaders du marché.

- Les consommateurs et les prestataires de soins de santé de la région reconnaissent de plus en plus l'OIC comme une maladie distincte et gérable, ce qui conduit à une adoption accrue de thérapies sur ordonnance ciblées telles que les PAMORA et la Lubiprostone

- Cette position dominante est en outre soutenue par des politiques de remboursement favorables, des environnements de recherche clinique avancés et une forte présence de fabricants pharmaceutiques clés, positionnant l'Amérique du Nord comme la région leader en matière d'innovation et de consommation sur le marché des médicaments de l'OCI.

Aperçu du marché américain des médicaments contre la constipation induite par les opioïdes

Le marché américain des médicaments contre la constipation induite par les opioïdes a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79,2 %, grâce au taux élevé de prescription d'opioïdes dans le pays et à la sensibilisation croissante aux effets secondaires gastro-intestinaux liés aux opioïdes. L'attention croissante portée à la qualité de vie des patients et à l'observance thérapeutique des traitements contre la douleur conduit à une adoption généralisée de traitements ciblés tels que les PAMORA et la Lubiprostone. Des cadres de remboursement favorables, une solide infrastructure de recherche clinique et la présence de sociétés pharmaceutiques de premier plan stimulent encore davantage le marché. De plus, les initiatives d'éducation des patients et des médecins menées par les prestataires de soins de santé et les fabricants de médicaments améliorent le diagnostic précoce et l'adoption des traitements dans tous les établissements de santé.

Aperçu du marché européen des médicaments contre la constipation induite par les opioïdes

Le marché européen des médicaments contre la constipation induite par les opioïdes devrait connaître une croissance régulière tout au long de la période de prévision, soutenue par des recommandations thérapeutiques strictes concernant l'utilisation des opioïdes et une sensibilisation croissante aux complications liées à leur utilisation. La prise en charge de la douleur étant de plus en plus réglementée dans la région, les médecins sont plus enclins à prescrire des traitements d'appoint contre la constipation. La demande d'amélioration des résultats pour les patients en oncologie et en soins palliatifs favorise également l'adoption de thérapies ciblées. De plus, l'accent mis par la région sur l'accessibilité et l'innovation en matière de soins de santé, notamment en Europe occidentale, contribue à la croissance constante des prescriptions de médicaments contre la constipation induite par les opioïdes en milieu ambulatoire et hospitalier.

Aperçu du marché britannique des médicaments contre la constipation induite par les opioïdes

Le marché britannique des médicaments contre la constipation induite par les opioïdes devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, stimulé par les préoccupations croissantes concernant la dépendance aux opioïdes et leurs effets secondaires, notamment la constipation. Alors que les politiques nationales de santé préconisent l'amélioration des protocoles de prise en charge de la douleur et la réduction des complications liées aux opioïdes, on observe une tendance croissante à prescrire des PAMORA aux patients sous traitement opioïde au long cours. L'intégration de la prise en charge de la constipation induite par les opioïdes dans les parcours de soins plus larges en cancérologie et en maladies chroniques, conjuguée au soutien du NHS aux thérapies innovantes, devrait favoriser une expansion soutenue du marché au Royaume-Uni.

Analyse du marché allemand des médicaments contre la constipation induite par les opioïdes

Le marché allemand des médicaments contre la constipation induite par les opioïdes devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à son infrastructure de santé avancée et à une réglementation pharmaceutique proactive. Face au vieillissement de la population et aux taux élevés de maladies chroniques telles que le cancer et les troubles musculo-squelettiques, la prescription d'opioïdes reste courante, créant un marché important pour les thérapies d'appoint. L'accent mis par l'Allemagne sur l'innovation pharmaceutique et le remboursement des médicaments sur ordonnance, notamment ceux utilisés en soins palliatifs et aux personnes âgées, stimule la demande de traitements par opioïdes approuvés cliniquement.

Analyse du marché des médicaments contre la constipation induite par les opioïdes en Asie-Pacifique

Le marché des médicaments contre la constipation induite par les opioïdes en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par l'utilisation croissante des opioïdes pour la gestion de la douleur, la prévalence croissante des maladies chroniques et la sensibilisation croissante aux soins de santé dans des pays comme la Chine, le Japon et l'Inde. Les gouvernements de la région investissent dans l'accès aux soins et la modernisation réglementaire, permettant ainsi une introduction plus rapide des médicaments innovants. De plus, le développement des soins palliatifs et des approches centrées sur le patient stimule la demande de solutions efficaces pour la prise en charge de la constipation chez les populations traitées par opioïdes.

Aperçu du marché japonais des médicaments contre la constipation induite par les opioïdes

Au Japon, le marché des médicaments contre la constipation induite par les opioïdes connaît un essor important grâce au vieillissement de la population, à la solidité des infrastructures de santé et à la sensibilisation accrue aux meilleures pratiques de prise en charge de la douleur. L'utilisation croissante des opioïdes dans le traitement du cancer et les soins postopératoires accroît également le besoin de médicaments anti-inflammatoires non stéroïdiens (AINS) efficaces et bien tolérés. Les consommateurs japonais privilégient les traitements de haute qualité et peu invasifs, ce qui justifie l'utilisation croissante des PAMORA oraux. L'intégration des AINS dans les parcours de soins standard et les initiatives de recherche clinique en cours devraient accélérer la croissance du marché au Japon.

Aperçu du marché indien des médicaments contre la constipation induite par les opioïdes

En 2024, le marché indien des médicaments contre la constipation induite par les opioïdes représentait la plus grande part de marché en Asie-Pacifique, grâce à la prévalence croissante des douleurs chroniques, à l'expansion rapide des services de soins palliatifs et à l'augmentation des prescriptions d'opioïdes en oncologie. La croissance de la classe moyenne indienne et l'amélioration de l'accès aux infrastructures de santé facilitent l'adoption de médicaments sur ordonnance pour gérer les effets secondaires comme la constipation induite par les opioïdes. La production pharmaceutique nationale, associée à une sensibilisation croissante aux effets secondaires des opioïdes, contribue à rendre les traitements contre la constipation induite par les opioïdes plus accessibles et abordables pour les populations urbaines et semi-urbaines.

Part de marché des médicaments contre la constipation induite par les opioïdes

L'industrie des médicaments contre la constipation induite par les opioïdes est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Viatris Inc. (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Novartis AG (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Bristol Myers Squibb Company (États-Unis)

- GSK Plc. (Royaume-Uni)

- Bayer AG (Allemagne)

- Aurobindo Pharma (Inde)

- SLA Pharma AG (Royaume-Uni)

- Salix Pharmaceuticals (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Abbott (États-Unis)

- Boehringer Ingelheim International GmbH. (Allemagne)

- Merck & Co Inc. (États-Unis)

- Daewoong Pharmaceutical Company (Corée du Sud)

- Cosmo Pharmaceuticals (Irlande)

Quels sont les développements récents sur le marché mondial des médicaments contre la constipation induite par les opioïdes ?

- En mars 2024, Bausch Health Companies Inc. et Alfasigma SpA ont conclu un accord de licence pour le co-développement et la commercialisation de Relistor (bromure de méthylnaltrexone) sur certains marchés européens. Cette collaboration vise à élargir l'accessibilité des PAMORA dans les régions où l'usage des opioïdes est en hausse, notamment en oncologie. Cette initiative stratégique souligne l'engagement des deux entreprises à améliorer la sécurité gastro-intestinale des patients traités par opioïdes et à répondre aux besoins non satisfaits en matière de prise en charge des maladies chroniques.

- En février 2024, Takeda Pharmaceutical Company Limited a annoncé le lancement d'un essai clinique de phase III évaluant une nouvelle formulation orale de son traitement expérimental contre les CIO, la naldémédine, chez des patients souffrant de douleurs chroniques non cancéreuses. Cette étude met en lumière les investissements continus en R&D dans ce segment et la stratégie de Takeda visant à élargir son portefeuille de thérapies de soutien gastro-intestinal grâce à une innovation ciblée et fondée sur des données probantes.

- En novembre 2023, AstraZeneca a lancé un programme d'accès élargi pour le Movantik (naloxégol) en Amérique du Nord afin d'améliorer l'accessibilité financière des patients à faibles revenus souffrant de CIO. Cette initiative vise à élargir l'accès à des traitements efficaces sur ordonnance pour les personnes suivant un traitement opioïde au long cours, renforçant ainsi l'accent mis par AstraZeneca sur des solutions centrées sur le patient et une prestation de soins de santé équitable.

- En octobre 2023, Mallinckrodt Pharmaceuticals a annoncé la réussite d'une étude de données probantes en conditions réelles sur l'utilisation de la Lubiprostone chez les patients en soins palliatifs traités par opioïdes. Les résultats ont démontré une amélioration significative de la qualité de vie et de la fréquence des selles, attestant ainsi du rôle de la Lubiprostone dans les parcours de soins de fin de vie et de soutien.

- En septembre 2023, Daiichi Sankyo Co., Ltd. s'est associé à plusieurs grands hôpitaux japonais pour tester le suivi de l'observance des traitements par opioïdes (CIO) grâce à l'IA, en intégrant des outils de santé numériques afin d'améliorer l'observance des traitements prescrits. Cette initiative reflète une tendance émergente consistant à combiner pharmacothérapie et solutions numériques pour améliorer les résultats, notamment chez les personnes âgées et en soins de longue durée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.