Global Optical Satellite Communication Market

Taille du marché en milliards USD

TCAC :

%

USD

11.06 Billion

USD

51.86 Billion

2024

2032

USD

11.06 Billion

USD

51.86 Billion

2024

2032

| 2025 –2032 | |

| USD 11.06 Billion | |

| USD 51.86 Billion | |

| % | |

|

Segmentation du marché mondial des communications optiques par satellite, par types de laser (diode laser AIGaAs, laser CO2, laser micro-ondes, laser Silex et laser YAG), composants (démodulateur, modulateur, récepteurs, émetteurs et autres composants), supports de transmission (liaisons sans fil et intersatellites), canaux de vente (distributeurs, négociants et revendeurs), applications (liaison terrestre, observation de la Terre, connectivité d'entreprise, accès au dernier kilomètre, recherche et exploration spatiale, surveillance et sécurité, télécommunications, suivi et surveillance, et autres applications) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des communications optiques par satellite

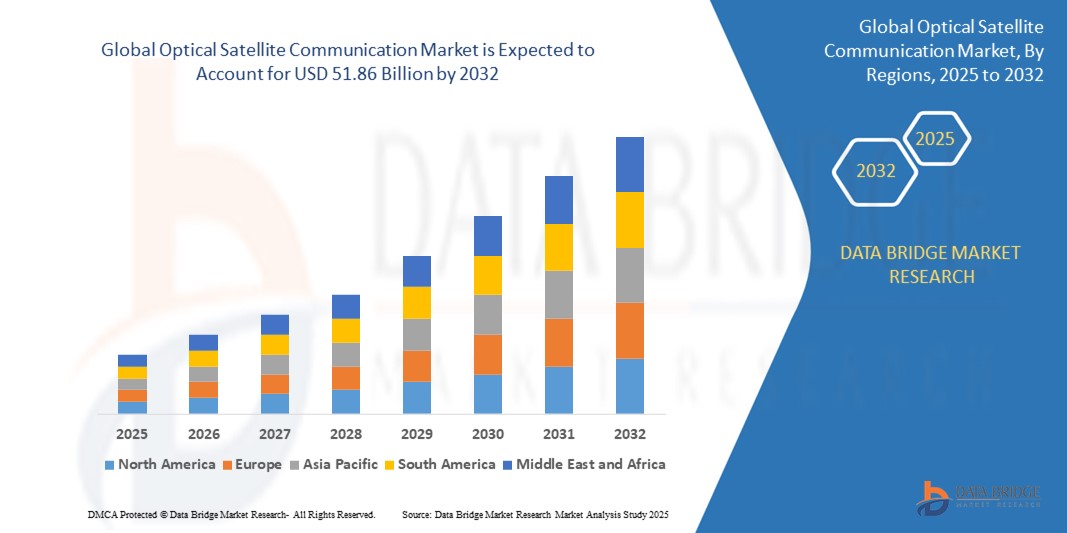

- Le marché mondial des communications optiques par satellite était évalué à 11,06 milliards USD en 2024 et devrait atteindre 51,86 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 21,30 %, principalement grâce aux progrès prévus dans les technologies de communication par satellite.

- Cette croissance est tirée par des facteurs tels que la demande croissante de connectivité Internet à haut débit, de solutions de communication à faible latence et l'expansion des réseaux 5G

Analyse du marché des communications optiques par satellite

- Les systèmes de communication optique par satellite sont essentiels pour assurer une transmission de données spatiale à haut débit et à faible latence. Ces systèmes exploitent les ondes lumineuses pour transmettre les données, offrant des avantages significatifs par rapport aux systèmes de communication radiofréquence traditionnels, notamment pour les applications longue portée et haut débit.

- La demande de communications optiques par satellite est fortement stimulée par le besoin croissant de connectivité Internet haut débit à l'échelle mondiale, la demande de canaux de communication sécurisés et la croissance des réseaux 5G et IoT de nouvelle génération. Ce marché bénéficie d'un fort essor dans des secteurs tels que les télécommunications, la défense et l'exploration spatiale, qui requièrent des systèmes de communication par satellite avancés et sécurisés.

- L'Amérique du Nord demeure l'une des régions dominantes en matière de communication optique par satellite, grâce à son solide secteur des technologies spatiales, à ses missions spatiales gouvernementales et commerciales à grande échelle et à ses investissements substantiels dans les infrastructures de communication par satellite.

- Par exemple, les États-Unis sont leaders dans le développement et le déploiement de systèmes de satellites optiques à des fins militaires et commerciales. La région continue de stimuler l'innovation dans les technologies spatiales et les systèmes de communication par satellite, avec des acteurs majeurs investissant dans les technologies de satellites optiques de nouvelle génération.

- À l’échelle mondiale, la communication optique par satellite gagne du terrain en tant que technologie clé pour les systèmes de communication hautes performances et à faible latence, en particulier dans les zones reculées et mal desservies, où les infrastructures de communication traditionnelles sont limitées, voire inexistantes.

Portée du rapport et segmentation du marché des communications optiques par satellite

|

Attributs |

Informations clés sur le marché des communications optiques par satellite |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des communications optiques par satellite

« Intégration de technologies optiques avancées et transmission de données à haut débit »

- L’une des tendances marquantes du marché mondial des communications optiques par satellite est l’intégration croissante de technologies optiques avancées et l’accent mis sur la transmission de données à haut débit.

- Ces innovations améliorent les performances et l’efficacité des systèmes de satellites optiques en permettant une communication plus rapide et plus fiable sur de vastes distances avec une latence minimale.

- Par exemple, l'utilisation de technologies de communication laser permet aux satellites de transmettre des données à des vitesses nettement supérieures à celles des systèmes de radiofréquence traditionnels, ce qui est crucial pour prendre en charge des applications telles que le streaming de données en temps réel, le backhaul 5G et l'exploration spatiale.

- De plus, les liaisons optiques à haut débit sont de plus en plus adoptées pour les constellations de satellites, permettant des services Internet mondiaux à faible latence dans les régions éloignées et mal desservies.

- Cette tendance transforme le paysage des communications par satellite, améliore la qualité du service, étend la couverture et stimule la demande de systèmes de communication par satellite optique plus sophistiqués.

Dynamique du marché des communications optiques par satellite

Conducteur

« Demande croissante de communications à haut débit et à faible latence »

- La demande croissante de communications à haut débit et à faible latence stimule considérablement la croissance du marché des communications optiques par satellite.

- À mesure que l’utilisation d’Internet augmente à l’échelle mondiale, en particulier dans les zones reculées et les régions mal desservies, il existe un besoin croissant de connectivité plus rapide et plus fiable pour prendre en charge des activités telles que le déploiement de la 5G, les applications IoT et le streaming vidéo haute définition.

- Les constellations de satellites utilisant la technologie de communication optique offrent un moyen de fournir une transmission de données plus rapide et plus efficace sur de vastes distances, avec des délais minimes.

- Les progrès continus dans les technologies de communication optique soulignent encore davantage la nécessité de systèmes satellitaires de pointe capables de prendre en charge des applications à large bande passante, améliorant la connectivité mondiale et répondant aux besoins des écosystèmes numériques en pleine croissance.

- Alors que de plus en plus d'entreprises, de gouvernements et de consommateurs exigent des services de données plus rapides et plus fiables, le marché des systèmes de communication optique par satellite devrait connaître une expansion significative.

Par exemple,

- En décembre 2023, le projet Starlink de SpaceX a étendu son utilisation des liaisons optiques par satellite, mettant en évidence le rôle croissant de la communication optique dans la prise en charge de l'accès Internet à faible latence et à haut débit dans le monde entier.

- En mars 2024, une coentreprise entre des agences spatiales gouvernementales et des sociétés de satellites privées a lancé de nouvelles constellations de satellites conçues pour fournir une connectivité à haut débit et à faible latence pour les zones reculées et urbaines.

- Par conséquent, la demande croissante de communications haut débit et à faible latence, stimulée par l'utilisation croissante d'Internet à l'échelle mondiale et le besoin de 5G, d'IoT et de streaming vidéo, propulse le marché des communications optiques par satellite. Les avancées des technologies optiques et des constellations de satellites permettent une connectivité plus rapide et plus fiable, élargissant ainsi les opportunités de marché pour les entreprises, les gouvernements et les consommateurs du monde entier.

Opportunité

« Exploiter l'intelligence artificielle pour optimiser les communications par satellite »

- L'intégration de l'IA dans les systèmes de communication optique par satellite offre la possibilité d'améliorer l'efficacité de la transmission des données, d'optimiser les opérations par satellite et d'améliorer la gestion du réseau en temps réel.

- Les algorithmes d'IA peuvent analyser de grands ensembles de données générés par des constellations de satellites, permettant une maintenance prédictive, identifiant les défaillances potentielles du système et automatisant les opérations pour améliorer les performances du système.

- De plus, l’IA peut aider à optimiser l’allocation des ressources et à gérer le trafic satellite, ce qui est essentiel pour prendre en charge les applications à large bande passante et réduire la latence des communications.

Par exemple,

- En décembre 2024, une société leader dans le domaine des communications par satellite a annoncé l'utilisation de l'IA pour prédire la santé des satellites et optimiser le traitement du signal en temps réel, améliorant ainsi à la fois l'efficacité et la durée de vie de ses constellations de satellites.

- En février 2025, des systèmes alimentés par l'IA ont été utilisés pour ajuster automatiquement les configurations des faisceaux satellites en réponse à la demande en temps réel de données à haut débit, améliorant considérablement la connectivité dans les régions éloignées et urbaines.

- L'intégration de l'IA dans les systèmes de communication optique par satellite offre l'opportunité d'améliorer la qualité et la fiabilité globales des services, d'élargir le potentiel de connectivité mondiale et de soutenir les technologies émergentes telles que la 5G, l'IoT et les villes intelligentes.

Retenue/Défi

« Les coûts élevés des équipements et des infrastructures entravent la pénétration du marché »

- Le coût élevé des équipements et des infrastructures de communication optique par satellite représente un défi important pour l'expansion du marché, en particulier dans les régions en développement et chez les petits opérateurs de satellites.

- Ces systèmes, qui impliquent des constellations de satellites avancées, des stations au sol et une technologie de communication optique, nécessitent un investissement initial important, s'élevant souvent à des millions de dollars.

- Cet obstacle financier substantiel peut dissuader les petites entreprises et les marchés émergents d'entrer dans le secteur ou de mettre à niveau leurs systèmes existants, ce qui conduit à une dépendance aux méthodes de communication RF (radiofréquence) traditionnelles.

Par exemple,

- En janvier 2025, selon un article publié par SpaceTech Analytics, les coûts élevés associés à l'infrastructure des satellites optiques, y compris le développement et le déploiement de satellites et de systèmes au sol, ont été identifiés comme un obstacle majeur pour de nombreux opérateurs de satellites régionaux, affectant leur capacité à concurrencer des acteurs plus importants.

- En mars 2024, une analyse du Global Space Consortium a souligné comment le coût élevé des systèmes de communication optique limite leur adoption dans les régions où une connectivité abordable et fiable est la plus nécessaire, exacerbant encore les problèmes de fracture numérique mondiale.

- En conséquence, de tels défis financiers peuvent entraîner des disparités dans l’accès aux services avancés de communication par satellite, ce qui peut potentiellement ralentir la croissance du marché et limiter l’évolutivité des réseaux de communication optique par satellite.

Portée du marché des communications optiques par satellite

Le marché est segmenté en fonction des types de laser, des composants, des supports de transmission, des canaux de vente et des applications.

|

Segmentation |

Sous-segmentation |

|

Par types de laser |

|

|

Par composants |

|

|

Par les supports de transmission |

|

|

Par canaux de vente |

|

|

Par application |

|

Analyse régionale du marché des communications optiques par satellite

« L'Amérique du Nord est la région dominante sur le marché des communications optiques par satellite »

- L'Amérique du Nord domine le marché des communications optiques par satellite, grâce à son infrastructure spatiale avancée, à l'adoption massive de technologies de communication de pointe et à la présence de sociétés de satellites de premier plan.

- Les États-Unis détiennent une part importante en raison de la demande croissante de services de communication à haut débit et à faible latence, des investissements croissants dans les constellations de satellites et des progrès continus des systèmes de communication optique.

- La disponibilité de politiques spatiales bien établies, d'initiatives gouvernementales telles que les projets de satellites de la NASA et d'importants investissements en recherche et développement renforcent encore le marché.

- En outre, la demande croissante de connectivité fiable dans les zones reculées et mal desservies, ainsi que les progrès des applications 5G et IoT, alimentent la croissance du marché dans la région.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des communications optiques par satellite, grâce aux progrès rapides des infrastructures satellitaires, à l'augmentation des investissements dans l'exploration spatiale et à la demande croissante de services Internet à haut débit.

- Des pays comme la Chine, l'Inde et le Japon émergent comme des marchés clés en raison de l'expansion de leurs programmes spatiaux, de leur importante population et de la demande croissante de connectivité à haut débit, en particulier dans les zones rurales et reculées.

- La Chine, avec ses initiatives spatiales ambitieuses et ses constellations de satellites en pleine croissance, est à la pointe de l'adoption de la technologie de communication optique par satellite pour améliorer la connectivité mondiale.

- L'Inde, avec ses missions satellitaires de grande envergure et son besoin croissant de solutions de communication fiables, et le Japon, grâce à ses avancées en matière de technologie de communication optique, continuent de contribuer significativement à la croissance du marché régional. La participation croissante du secteur privé et les projets soutenus par les gouvernements de la région stimulent encore le développement du marché.

Part de marché des communications optiques par satellite

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- SpaceX (États-Unis)

- SES SA (Luxembourg)

- OneWeb (Royaume-Uni)

- Télésat (Canada)

- L3Harris Technologies (États-Unis)

- Lockheed Martin (États-Unis)

- Groupe Thales (France)

- NASA (États-Unis)

- Airbus Défense et Espace (France)

- Northrop Grumman (États-Unis)

- Amazon Kuiper Systems (États-Unis)

- Inmarsat (Royaume-Uni)

- Hughes Network Systems (États-Unis)

- AST & Science (États-Unis)

- Intelsat (Luxembourg)

- Virgin Orbit (États-Unis)

- O3b Networks (Royaume-Uni)

- Ball Aerospace (États-Unis)

- Eutelsat Communications (France)

- Mitsubishi Electric (Japon)

Derniers développements sur le marché mondial des communications optiques par satellite

- En décembre 2022, SpaceX a officiellement présenté Starshield, une initiative de communication par satellite avancée visant à construire un réseau laser sécurisé, spécialement conçu pour les applications gouvernementales et militaires. Ce projet est conçu pour offrir une sécurité des données inégalée, une résilience face aux cybermenaces et une protection renforcée contre le brouillage et le piratage via les liaisons de communication optique. Le lancement de Starshield revêt une importance capitale pour le marché mondial des communications optiques par satellite, car il témoigne de l'adoption croissante des systèmes de communication laser dans les infrastructures de défense critiques.

- En mai 2024, SES a lancé son réseau de connectivité en vol Open Orbits (IFC), une plateforme pionnière conçue pour offrir une connectivité Internet fluide en vol grâce à l'intégration des réseaux satellitaires en orbite basse (LEO), moyenne (MEO) et géostationnaire (GEO). Ce réseau interopérable en bande Ka associe la flotte multi-orbites de SES à des partenaires régionaux, notamment NEO Space Group (NSG), AeroSat Link (ASL) et Hughes Communications India (HCI), afin de fournir des services Wi-Fi haut débit et à faible latence aux compagnies aériennes du monde entier. Ce développement est particulièrement pertinent pour le marché mondial des communications optiques par satellite, car il souligne l'adoption croissante des technologies de communication optique multi-orbites pour répondre à la demande croissante de connectivité en vol fiable et performante.

- En juin 2023, BlackSky Technology Inc. a remporté un contrat de deux ans, d'une valeur de plusieurs millions de dollars, pour renforcer son infrastructure de stations sol. Cet accord établit un cadre stratégique pour servir un important client international spécialisé dans les services de renseignement, de surveillance et de reconnaissance (ISR) tactiques avancés. Cette initiative vise à renforcer la capacité de BlackSky à fournir des services d'imagerie et d'analyse haute fréquence et à faible latence, renforçant ainsi l'importance de stations sol robustes équipées de terminaux de communication laser. Ce développement revêt une importance capitale pour le marché mondial des communications optiques par satellite, car l'expansion de l'infrastructure des stations sol optiques est cruciale pour soutenir des systèmes de communication laser évolutifs et fiables.

- En août 2021, Lockheed Martin a dévoilé l'antenne WAEFR (Wide-Angle ESA Fed Reflector), une technologie hybride combinant une antenne orientable électroniquement (ESA) à réseau phasé et une parabole. Cette innovation vise à augmenter la zone de couverture d'environ 190 % par rapport aux antennes à réseau phasé traditionnelles, offrant des performances accrues pour des applications telles que la 5G spatiale, le radar et la télédétection. Ce développement souligne une tendance majeure du secteur vers des systèmes de communication hybrides exploitant à la fois les liaisons optiques et RF.

- En janvier 2021, la NASA a lancé avec succès le Laser Communications Relay Demonstration (LCRD), marquant une avancée significative dans les technologies de communication spatiale. Le LCRD est le tout premier système de communication par relais laser bidirectionnel de la NASA, capable de transmettre des données à des débits nettement supérieurs à ceux des systèmes radiofréquences traditionnels. Ses capacités de communication optique avancées permettent un échange de données plus rapide, plus sûr et plus efficace entre les satellites et les stations terrestres. Le déploiement du LCRD souligne le potentiel transformateur des communications optiques par satellite pour améliorer la transmission de données depuis l'espace.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES COMMUNICATIONS OPTIQUES PAR SATELLITE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES COMMUNICATIONS OPTIQUES PAR SATELLITE

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 MODÉLISATION MULTIVARIÉE

2.7 ANALYSE DE HAUT EN BAS

2.8 NORMES DE MESURE

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.12 MARCHÉ MONDIAL DES COMMUNICATIONS OPTIQUES PAR SATELLITE : APERÇU DE LA RECHERCHE

2.13 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 MODÈLE DES CINQ FORCES DE PORTER

5.2 ANALYSE TECHNOLOGIQUE

5.3 ANALYSE DE LA CHAÎNE DE VALEUR

6 MARCHÉ MONDIAL DES COMMUNICATIONS OPTIQUES PAR SATELLITE, PAR TYPE DE LASER

6.1 APERÇU

6.2 DIODE LASER AIGAAS

6.3 LASER CO2

6.4 LASER À MICRO-ONDES

6.5 LASER SILEX

LASER 6.6 YAG

6.7 AUTRES

7 MARCHÉ MONDIAL DES COMMUNICATIONS OPTIQUES PAR SATELLITE, PAR COMPOSANT

7.1 APERÇU

7.2 DÉMODULATEUR

7.3 MODULATEUR

7.4 RÉCEPTEURS

7.5 ÉMETTEURS

7.6 AUTRES

8 MARCHÉ MONDIAL DES COMMUNICATIONS OPTIQUES PAR SATELLITE, PAR SUPPORT DE TRANSMISSION

8.1 APERÇU

8.2 SANS FIL

8.3 LIAISONS INTERSATELLITES

9 MARCHÉ MONDIAL DES COMMUNICATIONS OPTIQUES PAR SATELLITE, PAR CANAL DE VENTE

9.1 APERÇU

9.2 DISTRIBUTEURS

9.3 COMMERÇANTS ET REVENDEURS

10 MARCHÉS MONDIAUX DES COMMUNICATIONS OPTIQUES PAR SATELLITE, PAR APPLICATION

10.1 APERÇU

10.2 LIAISON DE RETOUR

10.3 OBSERVATION DE LA TERRE

10.4 CONNECTIVITÉ D'ENTREPRISE

10.5 ACCÈS AU DERNIER KILOMÈTRE

10.6 RECHERCHE ET EXPLORATION SPATIALE

10.7 SURVEILLANCE ET SÉCURITÉ

10.8 TÉLÉCOMMUNICATIONS

10.9 SUIVI ET SURVEILLANCE

10.1 AUTRES

11 MARCHÉ MONDIAL DES COMMUNICATIONS OPTIQUES PAR SATELLITE, PAR RÉGION

11.1 MARCHÉ MONDIAL DES COMMUNICATIONS PAR SATELLITE OPTIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.2 AMÉRIQUE DU NORD

11.2.1 États-Unis

11.2.2 CANADA

11.2.3 MEXIQUE

11.3 EUROPE

11.3.1 ALLEMAGNE

11.3.2 FRANCE

11.3.3 Royaume-Uni

11.3.4 ITALIE

11.3.5 ESPAGNE

11.3.6 RUSSIE

11.3.7 TURQUIE

11.3.8 BELGIQUE

11.3.9 PAYS-BAS

11.3.10 SUISSE

11.3.11 RESTE DE L'EUROPE

11.4 ASIE-PACIFIQUE

11.4.1 JAPON

11.4.2 CHINE

11.4.3 CORÉE DU SUD

11.4.4 INDE

11.4.5 AUSTRALIE

11.4.6 SINGAPOUR

11.4.7 THAÏLANDE

11.4.8 MALAISIE

11.4.9 INDONÉSIE

11.4.10 PHILIPPINES

11.4.11 RESTE DE L'ASIE-PACIFIQUE

11,5 AMÉRIQUE DU SUD

11.5.1 BRÉSIL

11.5.2 ARGENTINE

11.5.3 RESTE DE L'AMÉRIQUE DU SUD

11.6 MOYEN-ORIENT ET AFRIQUE

11.6.1 AFRIQUE DU SUD

11.6.2 ÉGYPTE

11.6.3 ARABIE SAOUDITE

11.6.4 Émirats arabes unis

11.6.5 ISRAËL

11.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

12 MARCHÉ MONDIAL DES COMMUNICATIONS OPTIQUES PAR SATELLITE, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSION

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 MARCHÉ MONDIAL DES COMMUNICATIONS OPTIQUES PAR SATELLITE, ANALYSE SWOT

14 MARCHÉ MONDIAL DES COMMUNICATIONS OPTIQUES PAR SATELLITE, PROFIL DE L'ENTREPRISE

14.1 ESPACE ANALYTIQUE, INC.

14.1.1 PRÉSENTATION DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 PRÉSENCE GÉOGRAPHIQUE

14.1.5 ÉVOLUTIONS RÉCENTES

14.2 ATLAS SPACE OPERATIONS, INC.

14.2.1 PRÉSENTATION DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PORTEFEUILLE DE PRODUITS

14.2.4 PRÉSENCE GÉOGRAPHIQUE

14.2.5 ÉVOLUTIONS RÉCENTES

14.3 ADMINISTRATION NATIONALE DE L'AÉRONAUTIQUE ET DE L'ESPACE

14.3.1 PRÉSENTATION DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PORTEFEUILLE DE PRODUITS

14.3.4 PRÉSENCE GÉOGRAPHIQUE

14.3.5 ÉVOLUTIONS RÉCENTES

14.4 BRIDGESAT INC.

14.4.1 PRÉSENTATION DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PORTEFEUILLE DE PRODUITS

14.4.4 PRÉSENCE GÉOGRAPHIQUE

14.4.5 ÉVOLUTIONS RÉCENTES

14,5 TECHNOLOGIES MAXAR

14.5.1 PRÉSENTATION DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PORTEFEUILLE DE PRODUITS

14.5.4 PRÉSENCE GÉOGRAPHIQUE

14.5.5 ÉVOLUTIONS RÉCENTES

14.6 MITSUBISHI ELECTRIC CORPORATION

14.6.1 PRÉSENTATION DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 PRÉSENCE GÉOGRAPHIQUE

14.6.5 ÉVOLUTIONS RÉCENTES

14.7 SITAEL SPA

14.7.1 PRÉSENTATION DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 PRÉSENCE GÉOGRAPHIQUE

14.7.5 ÉVOLUTIONS RÉCENTES

14.8 BALL AÉROSPATIALE ET TECHNOLOGIES

14.8.1 PRÉSENTATION DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PORTEFEUILLE DE PRODUITS

14.8.4 PRÉSENCE GÉOGRAPHIQUE

14.8.5 ÉVOLUTIONS RÉCENTES

14.9 MYNARIC

14.9.1 PRÉSENTATION DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 PRÉSENCE GÉOGRAPHIQUE

14.9.5 ÉVOLUTIONS RÉCENTES

14.1 COMMUNICATIONS PAR LUMIÈRE LASER

14.10.1 PRÉSENTATION DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 PRÉSENCE GÉOGRAPHIQUE

14.10.5 ÉVOLUTIONS RÉCENTES

14.11 HISDESAT SERVICIOS ESTRATÉGICOS, SA

14.11.1 PRÉSENTATION DE L'ENTREPRISE

14.11.2 PORTEFEUILLE DE PRODUITS

14.11.3 PRÉSENCE GÉOGRAPHIQUE

14.11.4 ÉVOLUTIONS RÉCENTES

14.12 CAILABS

14.12.1 PRÉSENTATION DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PORTEFEUILLE DE PRODUITS

14.12.4 PRÉSENCE GÉOGRAPHIQUE

14.12.5 ÉVOLUTIONS RÉCENTES

14.13 TRANSCÉLESTE

14.13.1 PRÉSENTATION DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PORTEFEUILLE DE PRODUITS

14.13.4 PRÉSENCE GÉOGRAPHIQUE

14.13.5 ÉVOLUTIONS RÉCENTES

14.14 IXBLUE

14.14.1 PRÉSENTATION DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PORTEFEUILLE DE PRODUITS

14.14.4 PRÉSENCE GÉOGRAPHIQUE

14.14.5 ÉVOLUTIONS RÉCENTES

14h15 SONY GROUP CORPORATION

14.15.1 PRÉSENTATION DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PORTEFEUILLE DE PRODUITS

14.15.4 PRÉSENCE GÉOGRAPHIQUE

14.15.5 ÉVOLUTIONS RÉCENTES

14.16 BOEING

14.16.1 PRÉSENTATION DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PORTEFEUILLE DE PRODUITS

14.16.4 PRÉSENCE GÉOGRAPHIQUE

14.16.5 ÉVOLUTIONS RÉCENTES

14.17 MOSTCOM

14.17.1 PRÉSENTATION DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PORTEFEUILLE DE PRODUITS

14.17.4 PRÉSENCE GÉOGRAPHIQUE

14.17.5 ÉVOLUTIONS RÉCENTES

14.18 CONSORTIUM DE SATCOM OPTIQUE

14.18.1 PRÉSENTATION DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PORTEFEUILLE DE PRODUITS

14.18.4 PRÉSENCE GÉOGRAPHIQUE

14.18.5 ÉVOLUTIONS RÉCENTES

14.19 TESAT-SPACECOM GMBH & CO. KG

14.19.1 PRÉSENTATION DE L'ENTREPRISE

14.19.2 PORTEFEUILLE DE PRODUITS

14.19.3 PRÉSENCE GÉOGRAPHIQUE

14.19.4 ÉVOLUTIONS RÉCENTES

14.2 HONEYWELL INTERNATIONAL INC.

14.20.1 PRÉSENTATION DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PORTEFEUILLE DE PRODUITS

14.20.4 PRÉSENCE GÉOGRAPHIQUE

14.20.5 ÉVOLUTIONS RÉCENTES

15 RAPPORTS CONNEXES

16 QUESTIONNAIRE

17 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.