Global Optical Wavelength Services Market

Taille du marché en milliards USD

TCAC :

%

USD

5.80 Billion

USD

11.60 Billion

2024

2032

USD

5.80 Billion

USD

11.60 Billion

2024

2032

| 2025 –2032 | |

| USD 5.80 Billion | |

| USD 11.60 Billion | |

| % | |

|

Segmentation du marché mondial des services de longueur d'onde optique : par bande passante (moins de 10 Gbit/s, de 10 Gbit/s à 40 Gbit/s, de 40 Gbit/s à 100 Gbit/s, plus de 100 Gbit/s), interface (SONET, Ethernet, OTN), application (courte distance, métro, longue distance), utilisateur final (fournisseurs de télécommunications, administrations publiques et défense, fournisseurs de cloud, BFSI, santé, informatique et ITeS, autres) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des services de longueur d'onde optique

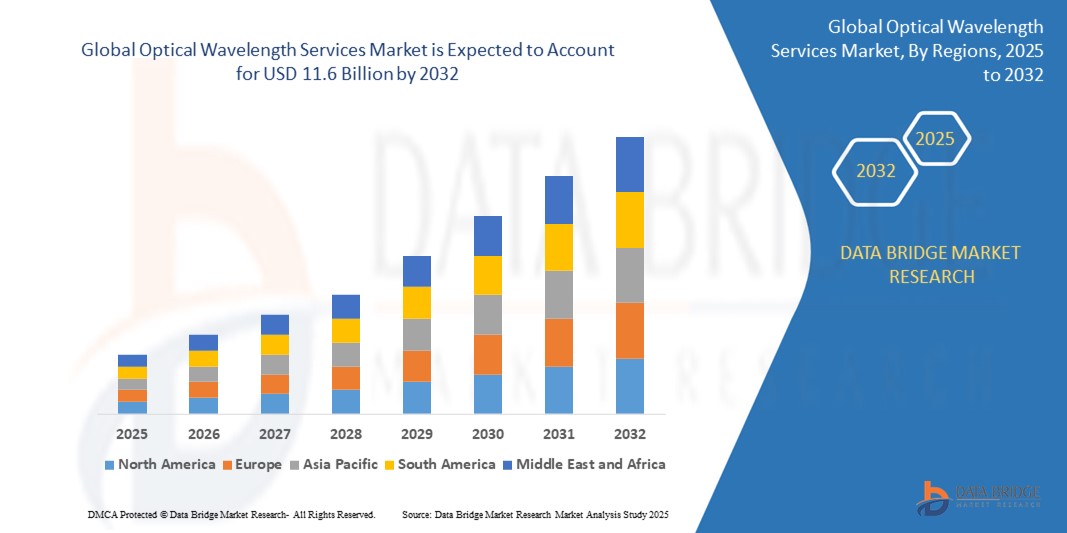

- Le marché mondial des services de longueur d'onde optique était évalué à 5,8 milliards USD en 2025 et devrait atteindre 11,6 milliards USD d'ici 2032 , avec un TCAC de 10,4 % au cours de la période de prévision.

- Cette croissance est tirée par l'augmentation exponentielle de la consommation de données, le déploiement d'applications cloud et la demande croissante de connectivité haut débit et à faible latence. Les entreprises et les fournisseurs de services de communication investissent massivement dans les services de longueur d'onde afin de garantir un transport efficace et sécurisé des données critiques sur des réseaux de fibre optique haute capacité. Les services de longueur d'onde optique offrent des solutions de bande passante dédiée et évolutives utilisant la technologie WDM (multiplexage en longueur d'onde) pour une transmission sécurisée et efficace de grands volumes de données.

Analyse du marché des services de longueur d'onde optique

- Les services de longueur d'onde optique désignent des solutions de connectivité point à point haute capacité, fournies via des longueurs d'onde dédiées sur des réseaux de fibre optique. Ces services permettent aux entreprises, aux opérateurs de télécommunications et aux agences gouvernementales de transmettre d'importants volumes de données de manière sécurisée et efficace sur des liaisons locales, métropolitaines et longue distance.

- Les avancées technologiques en matière de multiplexage par répartition en longueur d'onde dense (DWDM), de réseaux définis par logiciel (SDN) et de réseaux de transport optique (OTN) améliorent considérablement les performances, l'évolutivité et la flexibilité des réseaux . Ces innovations prennent en charge le provisionnement de bande passante en temps réel, une latence ultra-faible et l'automatisation de l'ingénierie du trafic sur les réseaux cœur et périphérie.

- Les opérateurs télécoms demeurent les principaux utilisateurs finaux en 2025, portés par des besoins croissants en matière de backhaul 5G, de prise en charge du trafic vidéo et d'interconnectivité cloud fiable. La transition en cours vers des architectures informatiques hybrides et des environnements multicloud alimente encore davantage la demande de systèmes de transport optique robustes.

- Le segment des entreprises, y compris les fournisseurs de cloud, les BFSI et les services informatiques , connaît la croissance la plus rapide, soutenue par l'adoption accrue d'opérations basées sur les données, de configurations de reprise après sinistre et de charges de travail d'analyse en temps réel qui nécessitent des connexions dédiées à haut débit.

- L'Amérique du Nord dominera le marché des services de longueur d'onde optique en 2025, grâce à une infrastructure réseau avancée, une adoption précoce du cloud et des investissements importants dans le développement de la fibre optique métropolitaine et longue distance. Les principaux fournisseurs de services américains intègrent également l'automatisation et la sécurité basées sur l'IA à leurs offres de longueur d'onde.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé jusqu'en 2032, grâce à la forte demande en Chine, en Inde et en Asie du Sud-Est , où l'urbanisation rapide, le déploiement de la 5G et les investissements dans les centres de données remodèlent le paysage numérique régional.

Portée du rapport et segmentation du marché des drones

|

Attributs |

Aperçu du marché des drones |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre une évaluation complète du marché, une segmentation et des prévisions de croissance, le rapport sur le marché mondial des services de longueur d'onde optique comprend des informations approfondies sur les cadres réglementaires (par exemple, les mandats de neutralité du net, les politiques de licences de télécommunications et les réglementations sur la fibre à accès libre), les modèles d'évolutivité de la bande passante et les efforts de normalisation ayant un impact sur l'approvisionnement en longueur d'onde. Le rapport présente une analyse comparative des technologies des interfaces clés (Ethernet, SONET, OTN), une analyse des coûts de déploiement sur les lignes métropolitaines et longue distance, ainsi que des comparaisons de performances optiques pour les charges de travail sensibles à la latence. Il met en lumière les stratégies de planification de la capacité en longueur d'onde, les tendances en matière d'investissement et les innovations en matière d'optique cohérente, de transpondeurs et de multiplexeurs optiques reconfigurables (ROADM). Il comprend également des évaluations de la chaîne d'approvisionnement, des tendances en matière d'approvisionnement en matériel optique et des données sur l'intégration d'infrastructures multi-locataires. Des outils tels que l'analyse PESTLE, les cinq forces de Porter et les profils d'investissement régionaux dans les télécommunications sont utilisés pour l'évaluation stratégique par les opérateurs, les investisseurs et les architectes réseau. |

Tendances du marché des services de longueur d'onde optique

« Les réseaux définis par logiciel, la connectivité périphérique et les services optiques à la demande remodèlent le transport numérique »

- L'une des principales tendances qui façonnent le marché des services de longueur d'onde optique est l'intégration du SDN (Software-Defined Networking) et du NFV (Network Functions Virtualization) , qui permet l'approvisionnement en bande passante en temps réel, le réacheminement automatisé et l'orchestration des services, améliorant ainsi la flexibilité et l'efficacité opérationnelle.

- L'informatique de pointe et la prolifération d'applications sensibles à la latence, telles que le cloud gaming, l'IoT et la réalité augmentée/réalité virtuelle, accélèrent la demande de services de longueur d'onde métropolitaine et régionale . Les fournisseurs déploient des systèmes DWDM haute densité plus près de la périphérie pour prendre en charge le traitement localisé des données.

- Les entreprises et les opérateurs cloud adoptent de plus en plus des services dynamiques à la demande pour gérer les pics de charge, les scénarios de reprise après sinistre et les pics de trafic entre centres de données . Ces modèles flexibles remplacent la planification statique traditionnelle des capacités.

- Les interconnexions optiques haute capacité deviennent l'épine dorsale des réseaux de transport 5G. Les opérateurs exploitent les services optiques pour gérer le trafic fronthaul et backhaul tout en maintenant une latence et une fiabilité ultra-faibles.

- Les préoccupations environnementales et d’efficacité énergétique incitent à investir dans des technologies de transport optique vertes, notamment l’optique cohérente, le routage intelligent et l’intégration photonique , afin de réduire la consommation d’énergie par bit transmis.

Dynamique du marché des services de longueur d'onde optique

Conducteur

« Demande croissante de bande passante pour les charges de travail cloud, le streaming vidéo et les appareils IoT »

- L'augmentation exponentielle du trafic de données mondial, portée par les opérations cloud à grande échelle, la consommation de vidéos HD/4K et les milliards d'appareils IoT connectés, renforce le besoin de solutions de transport évolutives, sécurisées et à haut débit. Les services de longueur d'onde optique offrent une connectivité fibre dédiée répondant aux exigences de performance des écosystèmes numériques modernes.

- Les entreprises migrent de plus en plus vers des modèles de cloud hybride, nécessitant une connectivité constante et à faible latence entre les centres de données sur site et l'infrastructure cloud. Les liaisons optiques garantissent des niveaux de service garantis pour les applications critiques.

- Les initiatives de numérisation du gouvernement, la modernisation du secteur financier et les services de santé en temps réel adoptent également des connexions basées sur la longueur d’onde pour garantir la souveraineté des données, la continuité des activités et la sécurité des données des patients.

- À mesure que les villes intelligentes se développent et que l'adoption de l'analyse de pointe se développe, les services optiques jouent un rôle clé dans la prise en charge de la gestion du trafic, de la surveillance et de l'infrastructure IoT urbaine grâce à une connectivité en profondeur de fibre optique.

Retenue/Défi

« Les coûts de déploiement élevés et la complexité réglementaire limitent l'expansion du réseau »

- La construction d'infrastructures de fibre optique pour les services longue distance et métropolitains nécessite des investissements importants, notamment le creusement de tranchées, le déploiement des équipements et les autorisations réglementaires pour les droits de passage. Ces coûts peuvent décourager les investissements, notamment dans les régions rurales et en développement.

- La longueur des procédures d'autorisation, la fragmentation des réglementations locales et les politiques restrictives en matière de partage de la fibre et d'accès libre constituent des obstacles majeurs à l'expansion du marché. Ces obstacles juridiques et bureaucratiques retardent la mise sur le marché des nouveaux services.

- La concurrence accrue et la sensibilité aux prix des entreprises clientes poussent les fournisseurs de services à réduire leurs coûts tout en maintenant leurs performances. Trouver un équilibre entre la construction de réseaux à fort investissement et la nécessité de différenciation des services reste un défi majeur.

- Les risques de cybersécurité liés au transport optique, notamment les risques d'interception au niveau de la couche physique, stimulent la demande de cadres de chiffrement et d'authentification de bout en bout. La conformité aux réglementations en constante évolution en matière de protection des données, telles que le RGPD et la loi HIPAA, accroît encore la complexité opérationnelle.

Portée du marché mondial des services de longueur d'onde optique

Le marché est segmenté en fonction de la bande passante, de l'interface, de l'application et de l'utilisateur final.

- Par bande passante

Classée en moins de 10 Gbit/s, de 10 Gbit/s à 40 Gbit/s, de 40 Gbit/s à 100 Gbit/s et plus de 100 Gbit/s, cette segmentation reflète les exigences croissantes des clients en matière de connexions haut débit évolutives, notamment dans le cloud computing, l'IA et la transmission vidéo 8K.

- Par interface :

Inclut SONET (hérité), Ethernet (largement utilisé dans les entreprises et les centres de données) et OTN (norme moderne pour le transport de qualité opérateur à grande échelle), illustrant l'évolution du TDM vers la convergence du transport par paquets et optique.

- Par application :

Courte distance (campus d'entreprise, intra-urbain), métro (agrégation urbaine et accès au cloud) et longue distance (réseaux dorsaux interurbains et internationaux), illustrant diverses échelles de déploiement et cas d'utilisation.

- Par l'utilisateur final :

Fournisseurs de télécommunications, gouvernement et défense, fournisseurs de cloud, BFSI, soins de santé, informatique et ITeS, et autres, capturant l'utilisation verticale spécifique d'une connectivité sécurisée à haut débit pour les services de données critiques.

Analyse régionale du marché mondial des services de longueur d'onde optique

- L'Amérique du Nord dominera le marché mondial des services de longueur d'onde optique en 2025, grâce à une infrastructure de télécommunications mature, des investissements importants dans la connectivité cloud et des déploiements 5G dynamiques. Les États-Unis sont à l'avant-garde, avec une adoption généralisée au sein des administrations publiques, des centres de données hyperscale et des backbones cloud d'entreprise. Des acteurs régionaux comme Lumen Technologies, AT&T et Verizon sont pionniers dans l'expansion des longueurs d'onde métropolitaines et longue distance dans les principaux axes urbains.

- L'Europe présente un marché robuste, soutenu par l'interconnectivité transfrontalière, les stratégies nationales en matière de haut débit et les efforts de modernisation des infrastructures numériques. Des pays comme l'Allemagne, la France et le Royaume-Uni investissent dans les services de longueur d'onde pour soutenir la fabrication intelligente, les plateformes d'échanges financiers et les objectifs de transformation numérique à l'échelle de l'UE.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, porté par une demande massive en Chine, en Inde et au Japon. Ces pays connaissent une croissance exponentielle de l'utilisation d'Internet, de l'adoption des services cloud et des besoins en informatique de pointe. Les initiatives nationales en matière d'économie numérique et le déploiement rapide de la fibre optique stimulent le besoin de services à haute capacité sur les réseaux métropolitains et interurbains.

- Le Moyen-Orient et l'Afrique (MEA) connaissent une croissance soutenue, notamment aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Ces marchés développent leur connectivité par câbles sous-marins et leurs infrastructures de passerelles internationales pour répondre aux besoins croissants en bande passante des services financiers, du streaming multimédia et de la numérisation du secteur public.

- L'Amérique du Sud connaît une demande croissante de services de longueur d'onde optique, menée par le Brésil et l'Argentine. Ces pays exploitent les solutions de longueur d'onde pour soutenir les services bancaires numériques, l'analyse agricole et la modernisation des entreprises basées sur le cloud. Les efforts des gouvernements pour améliorer la connectivité rurale et la souveraineté des données alimentent également l'expansion du marché.

Aperçus au niveau des pays

- États-Unis

Les États-Unis dominent le marché mondial des services de longueur d'onde optique, grâce à une forte pénétration de la fibre optique, à la densification du réseau 5G et à la forte présence des hyperscalers cloud. Les grandes places financières comme New York, Chicago et San Francisco dépendent fortement des services de longueur d'onde à faible latence pour leurs échanges commerciaux et l'interconnexion de leurs centres de données.

- Chine

L'urbanisation rapide, la croissance du cloud et les programmes d'infrastructure 5G pilotés par l'État font de la Chine un moteur clé de la demande en longueurs d'onde. Des entreprises comme China Telecom et China Unicom construisent de vastes réseaux optiques métropolitains et longue distance reliant les villes intelligentes et les zones numériques.

- Inde

Avec l'accélération de la consommation de données, les initiatives de gouvernance numérique et les politiques de localisation du cloud, l'Inde s'impose comme un pôle d'investissement majeur dans les services de longueur d'onde. Les interconnexions entre villes de niveau 1 et 2 se développent pour soutenir les écosystèmes d'entreprise, de commerce électronique et de cloud public.

- Allemagne

L'Allemagne soutient la croissance des services de fibre optique grâce à des initiatives telles que l'Industrie 4.0 et les corridors de fibre optique transfrontaliers dans l'UE. Les entreprises utilisent le transport optique pour des échanges de données sécurisés et à haut débit dans les secteurs de l'automobile, de l'industrie manufacturière et de la logistique.

- Émirats arabes unis

En tant que pôle de connectivité numérique au Moyen-Orient, les Émirats arabes unis investissent dans des infrastructures de fibre et de longueur d'onde à haute capacité pour prendre en charge les flux de données internationaux, les services de ville intelligente et les zones de cloud régionales hébergées par les géants mondiaux de la technologie.

Part de marché mondiale des services de longueur d'onde optique

Le paysage concurrentiel du marché mondial des services de longueurs d'onde optiques est déterminé par les capacités technologiques, la portée des réseaux de fibre optique, l'évolutivité des offres et les alliances stratégiques entre opérateurs télécoms et fournisseurs d'infrastructures. La part de marché est largement influencée par la capacité à fournir des solutions de connectivité sécurisées, à faible latence et à haut débit, répondant à l'évolution rapide des besoins des entreprises et des opérateurs.

Des entreprises leaders telles que Lumen Technologies (États-Unis), Zayo Group (États-Unis), Verizon Communications (États-Unis), AT&T Inc. (États-Unis) et NTT Communications (Japon) dominent le marché en raison de leur vaste infrastructure de fibre optique, de leurs relations établies avec des fournisseurs de cloud hyperscale et de leurs portefeuilles de services intégrés sur les lignes métropolitaines et longue distance.

Les acteurs émergents et les opérateurs régionaux gagnent du terrain en proposant des plateformes de longueur d'onde à la demande, un transport basé sur le SDN et des services à prix compétitifs pour les marchés mal desservis. Ces entreprises capitalisent également sur l'edge computing, l'expansion des centres de données régionaux et les politiques d'accès ouvert pour élargir leur clientèle.

Le marché continue d'évoluer avec l'innovation continue dans les technologies de transport optique, le soutien réglementaire pour un accès au réseau compétitif et la demande croissante de connectivité de niveau entreprise dans des secteurs tels que BFSI, la santé, la fabrication et les services cloud .

- Lumen Technologies (États-Unis),

- Groupe Zayo (États-Unis)

- Verizon Communications (États-Unis)

- AT&T Inc. (États-Unis)

- NTT Communications (Japon)

- Ciena Corporation (États-Unis)

- Colt Technology Services (Royaume-Uni)

- Cox Communications (États-Unis)

- Crown Castle (États-Unis)

- Orange SA (France)

- Tata Communications (Inde).

Derniers développements sur le marché mondial des services de longueur d'onde optique

- En avril 2025, Ciena Corporation a annoncé une mise à niveau de 1,6 Tbps de sa plate-forme optique permettant une interconnexion multi-térabit pour les centres de données cloud en Amérique du Nord et en Europe.

- En mars 2025, Tata Communications s'est associé à AWS pour fournir des services de longueur d'onde intégrés à Direct Connect pour les déploiements de cloud hybride en APAC.

- En février 2025, le groupe Zayo a lancé sa plateforme intelligente de longueur d'onde à la demande pour les utilisateurs d'entreprise nécessitant une connectivité dynamique et une ingénierie du trafic.

- En janvier 2025, Verizon a étendu son réseau de longueurs d'onde à très faible latence reliant les centres financiers de New York, Londres et Tokyo.

- En décembre 2024, NTT Communications a déployé une nouvelle route de câble sous-marin offrant des services de longueur d'onde 100G entre le Japon et l'Asie du Sud-Est.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.