Global Optically Clear Adhesive Market

Taille du marché en milliards USD

TCAC :

%

USD

3.13 Billion

USD

7.16 Billion

2025

2033

USD

3.13 Billion

USD

7.16 Billion

2025

2033

| 2026 –2033 | |

| USD 3.13 Billion | |

| USD 7.16 Billion | |

| % | |

|

Marché mondial de l'adhésif optiquement clair, par type (acryliques, acétate de polyvinyle, silicone, polyuréthane, époxy, etc.), épaisseur d'adhésif (moins de 1MM, 1-2 MM, 2-3 MM, 3-4 MM, 4-5 MM, etc.), substrat (métal, verre, OTO, téréphtalate de polyéthylène (PET), méthacrylate de polyméthyle (PMMA), polycarbonate (PC), etc.), application (téléphones mobiles, tablettes, moniteurs, télévision, signalisation extérieure, automobile, dispositifs d'usure, tableaux noirs électroniques, OLED, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché de l'adhésif optiquement clairAperçu général

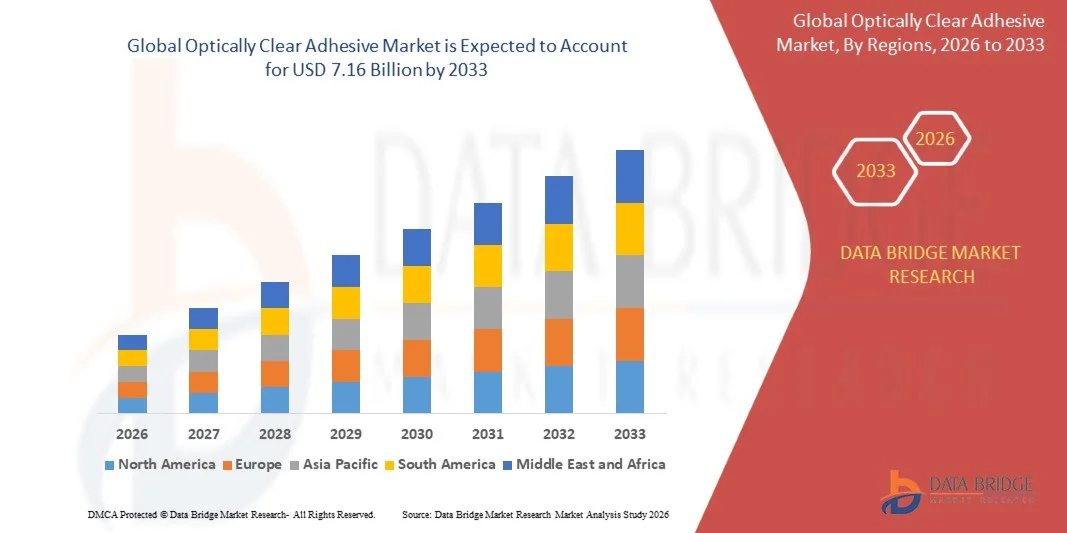

Le marché de l'adhésif optiquement clair a été évalué à3,13 milliards de dollars en 2025et devrait atteindre7.16 milliards de dollars avant 2033, croissance à unTCAC de 10,9% entre 2026 et 2033. Le marché connaît une croissance constante en raison de la demande croissante de technologies d'affichage haute performance, de l'augmentation de la production de smartphones, tablettes, téléviseurs et appareils portables, et de l'adoption croissante de produits électroniques tactiles. L'utilisation accrue d'écrans OLED et flexibles, associée à des progrès continus dans les technologies de laminage d'écran, favorise l'expansion du marché dans les applications électroniques, automobiles et industrielles des consommateurs.

La demande mondiale croissante pour une plus grande clarté de l'affichage, une meilleure sensibilité au toucher et des appareils électroniques légers accélère l'adoption d'adhésifs transparents optiques dans plusieurs industries. Ces adhésifs jouent un rôle crucial dans l'amélioration des performances optiques, la réduction de la réflexion et l'amélioration de la durabilité dans les ensembles d'affichage avancés. L'augmentation des investissements dans les technologies d'affichage de la prochaine génération, y compris les dispositifs pliables, les systèmes d'infodivertissement automobile et les écrans numériques interactifs, crée des possibilités de croissance importantes pour le marché.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché de l'adhésif optique clair avec la plus grande part de revenus de 68% en 2025, soutenue par la région de forte base de fabrication électronique et la production élevée de smartphones, tablettes, téléviseurs et panneaux d'affichage

- Le segment des acryliques a dominé le marché avec une part de 48,7 % en 2025, grâce à sa clarté optique supérieure, une excellente résistance à la liaison et une durabilité à long terme sur les écrans électroniques grand public

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 12,6 % de 2026 à 2033, alimenté par la demande croissante de technologies d'affichage de pointe, d'électronique automobile et d'appareils portables

- OLED est le type d'application qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 12,8% de 2026 à 2033, soutenu par l'adoption rapide de la technologie OLED à travers les smartphones, les téléviseurs, les écrans automobiles et les appareils portables

- Le segment des téléphones mobiles a dominé la catégorie des applications avec une part des revenus de 41,6% en 2025, dirigée par la production et la consommation mondiales massives de smartphones

- 1-2 MM représentaient 37,9% du marché en 2025, préféré par son application étendue sur les smartphones, tablettes et panneaux d'affichage nécessitant des performances optiques équilibrées et des liaisons structurelles

- Le segment du verre ITO est la catégorie de substrats qui connaît la croissance la plus rapide, avec un TCAC de 11,2 % de 2026 à 2033, en raison de la demande croissante de technologies d'affichage tactiles et interactives.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 3,13 milliards de dollars

- Valeur marchande prévue (2033): USD 7,16 milliards

- Prévisions CAGR (2026-2033): 10,9%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Portée du rapport et marché adhésif optiquement clairSegmentation

|

Attributs |

Clé adhésive optiquement clairePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Henkel Adhesives Technologies India Private Limited(Allemagne) ·3M(États-Unis) · tesa Tapes (Inde) Private Limited (Inde) ·Dow(États-Unis) ·NITTO DENKO CORPORATION(Japon) ·Société LINTEC(Japon) · SAINT-GOBAIN (France) · Dymax (États-Unis) · Hitachi, Ltd. (Japon) · DELO Industrie Klebstoffe GmbH & Co. KGaA (Allemagne) · DuPont (États-Unis) · Cyberbond. (États-Unis) · INDUSTRIES DE TORAY, INC. (Japon) · Scapa Group Ltd (États-Unis) · Master Bond Inc. (États-Unis) · Adhesives Research Inc. (États-Unis) · Norland Products (États-Unis) |

|

Possibilités de marché |

· Intégration croissante d'adhésifs optiques clairs dans les systèmes d'affichage automobile · Augmentation de la demande d'appareils électroniques pliables et roulants · Accroître l'adoption d'affichages interactifs et de technologies portables intelligentes |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des adhésifs optiquement claires

Tendance: L'adoption croissante des technologies d'affichage OLED et flexible

L'adoption croissante d'écrans OLED, de smartphones pliables, de tablettes flexibles, de panneaux d'affichage automobiles et d'appareils portables de nouvelle génération est un moteur important de la demande d'adhésifs optiquement transparents (OCA). Ces adhésifs offrent une clarté optique supérieure, une sensibilité tactile accrue, une durabilité améliorée et une performance de collage fiable dans des structures d'affichage ultraminces et flexibles. Les investissements croissants dans la fabrication d'écrans de pointe dans toute l'Asie-Pacifique, en particulier en Corée du Sud, en Chine et au Japon, accélèrent la consommation d'OCA dans les appareils électroniques haut de gamme. La transition vers des formats d'affichage sans lunette, courbés et pliables renforce encore la demande de matériaux de liaison optique haute performance.

Des entreprises telles que Samsung Display et LG Display continuent d'étendre les capacités de production d'affichage OLED et flexible, soutenant une utilisation accrue de solutions adhésives optiquement claires dans les smartphones, tablettes, ordinateurs portables et applications d'affichage automobile.

Dynamique du marché adhésif optiquement clair

Facteur clé du marché : augmentation de la demande d'affichages électroniques grand public

La demande croissante de smartphones, tablettes, ordinateurs portables, smartwatches et systèmes d'infodivertissement automobile est un facteur important dans le marché de l'adhésif optique. Les dispositifs d'affichage modernes nécessitent des matériaux de collage optique supérieurs qui améliorent la transmission de la lumière, réduisent la réflexion, améliorent la lisibilité de l'affichage et soutiennent les conceptions de dispositifs plus minces. La préférence croissante des consommateurs pour les écrans haut de gamme offrant des performances visuelles améliorées encourage les fabricants à adopter des technologies OCA de pointe pour de multiples applications électroniques. L'innovation continue dans les interfaces tactiles et l'intégration de l'écran augmente encore la demande du marché.

De grandes entreprises comme Apple Inc., Samsung Electronics et Sony Group Corporation introduisent constamment des dispositifs d'affichage avancés, ce qui entraîne une consommation accrue d'adhésifs optiquement transparents dans toute la chaîne de valeur de l'électronique grand public.

Restraction à la clé / défi: coûts de production élevés associés aux matériaux de collage optique avancés

Un défi majeur sur le marché de l'adhésif optique clair est le coût de production élevé des matériaux de collage optique avancés et des procédés de fabrication de précision. Les produits OCA exigent des normes de qualité rigoureuses, des formulations de polymères spécialisées, des environnements de production sans contamination et des technologies de revêtement avancées pour maintenir la transparence optique et la fiabilité à long terme. Les fluctuations des prix des matières premières et l'augmentation des dépenses de recherche-développement augmentent encore les coûts de production. Ces facteurs peuvent limiter l'adoption parmi les fabricants d'électroniques sensibles aux coûts et créer une pression sur les prix dans toute la chaîne d'approvisionnement.

L'investissement continu d'entreprises telles que 3M et Nitto Denko Corporation dans des films optiques et des technologies adhésives à haute performance met en évidence les exigences technologiques et financières importantes liées au développement de solutions de liaison optique avancées.

Opportunité de marché clé : augmentation de la demande d'appareils électroniques pliables et roulants

La commercialisation rapide de smartphones pliables, d'écrans roulants, d'ordinateurs portables flexibles et d'électronique portable avancée crée des possibilités de croissance importantes pour le marché de l'adhésif optique clair. Ces dispositifs de nouvelle génération nécessitent des matériaux de collage hautement flexibles capables de maintenir la performance optique, la résistance à l'adhérence et la durabilité dans des conditions de flexion et de pliage répétées. Les progrès réalisés dans les technologies d'affichage flexibles et l'acceptation accrue par les consommateurs des formats d'appareils novateurs favorisent l'adoption plus large de l'OCA. Les investissements croissants dans la fabrication d'électroniques flexibles renforcent encore le potentiel du marché à long terme.

Des entreprises comme Samsung Electronics, Lenovo et BOE Technology Group développent activement des portefeuilles d'appareils pliables et flexibles, créant ainsi des opportunités importantes pour les fabricants d'adhésifs spécialisés dans l'industrie électronique mondiale.

Portée du marché adhésif optiquement clair

Le marché de l'adhésif optiquement transparent est segmenté en fonction du type, de l'épaisseur de l'adhésif, du substrat et de l'application.

- Par type

Sur la base du type, le marché adhésif optiquement clair est segmenté en Acryliques, Acétate de Polyvinyle, Silicone, Polyuréthane, Epoxy, etc. Le segment des acryliques a dominé le marché avec la plus grande part de 48,7% en 2025, grâce à sa clarté optique supérieure, une excellente résistance à la liaison et une durabilité à long terme sur les écrans électroniques grand public. Les adhésifs à base d'acrylique sont largement utilisés dans les smartphones, tablettes, téléviseurs et appareils tactiles en raison de leur forte résistance au jaunissement et à la dégradation de l'environnement. Le segment bénéficie de la compatibilité avec les technologies d'affichage avancées, y compris les panneaux OLED et LCD. Une grande transparence et des performances fiables dans des conditions de température variables améliorent encore l'adoption. L'augmentation de la production d'appareils électroniques haut de gamme continue de renforcer son leadership sur le marché.

Le segment de la Silicone devrait enregistrer la croissance la plus rapide à un TCAC de 9,8 % entre 2026 et 2033, en raison de la demande croissante de technologies d'affichage flexibles et pliables. Les adhésifs en silicone offrent une flexibilité, une stabilité thermique et une absorption des chocs supérieures, ce qui les rend adaptés aux appareils électroniques de nouvelle génération. L'intégration croissante des écrans incurvés, de l'électronique portable et des écrans automobiles accélère l'expansion du segment. Leur capacité à maintenir la performance optique dans des conditions environnementales extrêmes favorise une adoption industrielle plus large. Les progrès continus de l'ingénierie de l'affichage et de l'électronique flexible créent de nouvelles possibilités de croissance. On s'attend à ce que l'augmentation des investissements dans l'électronique innovante des consommateurs soutienne une forte demande.

- Par l'épaisseur adhésive

Sur la base de l'épaisseur de l'adhésif, le marché optiquement clair est segmenté en moins de 1MM, 1-2 MM, 2-3 MM, 3-4 MM, 4-5 MM et autres. Le segment de 1-2 MM a dominé le marché avec une part de 37,9 % en 2025, soutenue par son application étendue sur les smartphones, tablettes et panneaux d'affichage nécessitant des performances optiques équilibrées et des liaisons structurelles. Cette plage d'épaisseur permet une transmission efficace de la lumière tout en assurant une forte adhérence entre les couches d'affichage. Les fabricants préfèrent cette catégorie en raison de sa capacité à optimiser la durabilité de l'appareil sans augmenter le poids du produit. Le segment prend également en charge l'amélioration de la sensibilité au toucher et de la visibilité de l'affichage. La production croissante d'appareils électroniques compacts continue de renforcer sa position dominante.

Le segment de moins de 1MM devrait enregistrer la croissance la plus rapide à un TCAC de 10,6% entre 2026 et 2033, en raison de la demande croissante d'électronique grand public et d'ensembles d'affichage légers. Les couches adhésives plus épaisses aident à améliorer la netteté de l'affichage, à réduire l'épaisseur globale de l'appareil et à soutenir les conceptions modernes de la forme mince. L'élargissement de l'adoption de smartphones pliables, de portables intelligents et de dispositifs d'écran tactile avancés contribue à la croissance. Les progrès technologiques dans les processus de laminage de précision améliorent l'efficacité des solutions adhésives plus minces. L'augmentation de la demande de produits électroniques haut de gamme avec une meilleure performance visuelle accélère encore l'expansion du marché.

- Par substrat

Sur la base d'un substrat, le marché de l'adhésif optique clair est segmenté en métal, verre, verre ITO, téréphtalate de polyéthylène (PET), méthacrylate de polyméthyle (PMMA), polycarbonate (PC) et autres. Le segment Glass domine le marché avec la plus grande part de 34,8 % en 2025, grâce à son utilisation étendue dans les smartphones, les téléviseurs, les tablettes, les moniteurs et les écrans tactiles. Les substrats en verre offrent une excellente transparence optique, une résistance aux rayures et une stabilité dimensionnelle, ce qui les rend parfaitement adaptés aux applications d'affichage haute performance. Une forte compatibilité entre les surfaces vitrées et les adhésifs optiquement transparents soutient des processus de laminage efficaces. La demande croissante d'affichages de qualité supérieure dans l'électronique grand public continue de renforcer l'adoption. L'augmentation de la production de panneaux d'affichage avancés appuie davantage le leadership du segment.

Le segment ITO Glass devrait enregistrer la croissance la plus rapide à un TCAC de 11,2% entre 2026 et 2033, sous l'effet de la demande croissante de technologies d'affichage tactiles et interactives. Le verre ITO joue un rôle crucial dans les écrans tactiles capacitifs en raison de ses propriétés conductrices et transparentes. L'expansion du déploiement des écrans interactifs, des systèmes d'infodivertissement automobile et des appareils électroniques intelligents favorise la croissance. Les progrès dans la réactivité de l'écran et la sensibilité au toucher augmentent l'utilisation de substrats à base d'OTI. On s'attend à ce que les investissements croissants dans la fabrication d'écrans de nouvelle génération accélèrent davantage l'expansion du segment.

- Par demande

Sur la base de l'application, le marché de l'adhésif optique est segmenté en téléphones portables, tablettes, moniteurs, télévision, signalisation extérieure, automobile, appareils d'usure, tableaux noirs électroniques, OLED, etc. Le segment des téléphones portables a dominé le marché avec la plus grande part de 41,6% en 2025, sous l'impulsion de la production et de la consommation mondiales massives de smartphones. Les adhésifs optiquement clairs sont largement utilisés dans les écrans de téléphone mobile pour améliorer la visibilité de l'écran, la sensibilité tactile et l'intégrité structurelle. L'adoption croissante d'écrans OLED et AMOLED à haute résolution appuie davantage la demande. Les fabricants continuent d'utiliser des technologies adhésives de pointe pour améliorer la durabilité et la performance visuelle des appareils. L'innovation continue des produits et les fréquents cycles de remplacement des smartphones contribuent grandement à la domination du marché.

Le segment OLED devrait enregistrer la croissance la plus rapide à un TCAC de 12,8 % de 2026 à 2033, grâce à l'adoption rapide de la technologie OLED à travers les smartphones, les téléviseurs, les écrans automobiles et les appareils portables. Les panneaux OLED nécessitent des solutions adhésives haute performance capables d'offrir une transparence et une flexibilité supérieures. La préférence croissante des consommateurs pour des affichages plus minces, plus brillants et plus économes en énergie accélère la croissance du segment. L'augmentation des investissements dans la capacité de fabrication de l'OLED dans toute l'Asie-Pacifique et dans d'autres régions soutient la demande. Les progrès dans les technologies d'affichage pliables et courbes créent des possibilités supplémentaires pour les applications adhésives optiquement claires. On s'attend à ce que la pénétration croissante des produits d'affichage haut de gamme maintienne une forte expansion du marché.

Analyse régionale du marché adhésif optiquement clair

L'Asie-Pacifique a dominé le marché de l'adhésif optiquement clair et a représenté la plus grande part du chiffre d'affaires de 68 % en 2025, soutenue par la base de fabrication électronique forte de la région et la production élevée de smartphones, tablettes, téléviseurs et panneaux d'affichage. La région bénéficie d'investissements considérables dans l'électronique grand public, les technologies d'affichage et les écosystèmes de fabrication de semi-conducteurs. L'adoption croissante des écrans OLED, des appareils tactiles et de l'électronique portable accélère la demande du marché. Une forte présence de fabricants d'écrans de premier plan et des capacités de production rentables favorisent l'expansion du marché régional.

Chine Optiquement clair Adhésif marché Insight

En 2025, la Chine détenait la plus grande part du marché de l'adhésif optique clair en Asie-Pacifique, soutenue par sa position dominante dans la fabrication et la production de panneaux d'affichage électroniques grand public. Le pays dispose d'une chaîne d'approvisionnement bien établie pour les smartphones, les téléviseurs, les tablettes et les technologies d'affichage avancées, ce qui entraîne une forte demande de colle. De forts investissements dans la fabrication d'écrans OLED et la fabrication d'écrans flexibles contribuent à la croissance du marché. En outre, les exportations croissantes d'appareils électroniques et de composants d'affichage renforcent le leadership de la Chine sur le marché régional.

Inde Perspectives du marché de l'adhésif optiquement clair

L'Inde connaît la croissance la plus rapide dans la région de l'Asie-Pacifique, en raison de l'expansion des activités de fabrication d'électronique et de la demande intérieure croissante de smartphones, de télévisions et d'appareils portables. Les initiatives gouvernementales visant à soutenir la production locale d'électronique et les investissements dans les semi-conducteurs créent des possibilités de croissance favorables. L'adoption croissante des technologies numériques et l'augmentation des dépenses des consommateurs pour les produits électroniques soutiennent de manière significative l'expansion du marché. De plus, l'augmentation des investissements dans les installations de montage d'exposition et de fabrication de composants accélère le développement du marché à long terme.

Perspectives du marché de l'adhésif optiquement clair

Le marché européen de l'adhésif optiquement clair est en pleine expansion, soutenu par une demande croissante d'affichages automobiles de pointe, d'écrans tactiles industriels, de dispositifs médicaux et d'électronique grand public. L'adoption croissante de systèmes de poste de pilotage numérique et de technologies d'affichage interactif contribue à la croissance régionale. L'accent mis sur les matériaux à haute performance et la qualité du produit encourage l'utilisation de solutions adhésives avancées. En outre, l'augmentation des investissements dans la fabrication intelligente et les technologies d'affichage de la prochaine génération favorise l'expansion du marché dans toute la région.

Allemagne Perspectives du marché de l'adhésif optiquement clair

L'Allemagne a représenté la plus grande part du marché européen de l'adhésif optique clair en 2025, grâce à son secteur manufacturier automobile fort et à l'intégration croissante de systèmes d'affichage avancés dans les véhicules. Le pays bénéficie d'une large utilisation des écrans tactiles, des modules d'instruments numériques et des systèmes d'infodivertissement nécessitant des solutions adhésives performantes. De fortes activités d'automatisation industrielle et de fabrication d'électronique soutiennent davantage la demande du marché. En outre, l'augmentation des investissements dans les technologies de véhicules électriques et connectés renforce la position de leader de l'Allemagne.

U.K. Perspectives du marché adhésif optiquement claires

Le marché britannique est soutenu par l'adoption croissante de technologies électroniques de pointe pour les consommateurs, de dispositifs médicaux et d'affichage interactifs. La demande croissante d'applications tactiles de haute qualité dans les secteurs de l'éducation, des soins de santé et du commerce est à l'origine de l'expansion du marché. Le pays assiste également à une augmentation des investissements dans les infrastructures numériques et les solutions technologiques intelligentes. De plus, la pénétration croissante des appareils électroniques de première qualité et des applications basées sur l'affichage favorise la croissance du marché.

Amérique du Nord Perspectives du marché de l'adhésif optiquement clair

On prévoit que l'Amérique du Nord connaîtra la croissance la plus rapide du TCAC de 12,6%, de 2026 à 2033, en raison de la demande croissante de technologies d'affichage de pointe, d'électronique automobile et d'appareils portables. L'adoption croissante d'écrans OLED, de dispositifs de réalité augmentée et de produits à écran tactile haute résolution appuie de façon significative l'expansion du marché régional. De solides activités de recherche-développement dans le domaine de l'innovation et des matériaux électroniques accélèrent encore la croissance. En outre, les investissements croissants dans les appareils intelligents, les technologies connectées et l'électronique grand public de la prochaine génération stimulent la demande régionale.

Aperçu du marché de l'adhésif optiquement clair aux États-Unis

Les États-Unis ont représenté la plus grande part du marché nord-américain de l'adhésif optique clair en 2025, soutenu par la forte demande des industries de l'électronique de consommation, de l'automobile, de l'aérospatiale et des soins de santé. Le pays bénéficie d'une large utilisation des systèmes d'affichage avancés dans les smartphones, tablettes, équipements médicaux et véhicules connectés. Les investissements croissants dans les technologies portables, les applications OLED et les dispositifs de réalité augmentée renforcent encore la croissance du marché. En outre, la présence d'entreprises technologiques de premier plan et l'innovation continue dans les produits électroniques renforcent la position de leader des États-Unis sur le marché régional.

Part de marché adhésive optiquement claire

L'industrie de l'adhésif optiquement clair est principalement dirigée par des entreprises bien établies, notamment :

- Henkel Adhesives Technologies India Private Limited (Allemagne)

- 3M (États-Unis)

- tesa Tapes (Inde) Private Limited (Inde)

- Dow (États-Unis)

- NITTO DENKO CORPORATION (Japon)

- LINTEC Corporation (Japon)

- SAINT-GOBAIN (France)

- Dymax (États-Unis)

- Hitachi, Ltd (Japon)

- DELO Industrie Klebstoffe GmbH & Co. KGaA (Allemagne)

- DuPont (États-Unis)

- (États-Unis)

- INDUSTRIES DE TORAY, INC. (Japon)

- Scapa Group Ltd (États-Unis)

- Master Bond Inc. (États-Unis)

- Adhesives Research Inc. (États-Unis)

- Norland Products (États-Unis)

Derniers développements sur le marché optiquement clair

- En 2025, Samsung SDI a dévoilé une nouvelle génération d'adhésif optiquement clair pour les écrans tête haute automobile (HUD), avec une résistance accrue aux UV, une transparence optique améliorée et une plus grande durabilité à long terme pour les environnements d'affichage automobile. Le développement devrait renforcer l'adoption de systèmes avancés d'assistance au conducteur et de technologies numériques de pilotage en améliorant la visibilité et les performances de l'affichage dans des conditions météorologiques et d'éclairage variables. Comme les constructeurs automobiles intègrent de plus en plus de systèmes d'affichage plus grands et plus sophistiqués dans les véhicules, ce lancement est susceptible de créer de nouvelles possibilités de croissance pour les adhésifs à haute performance limpides sur le plan optique dans le secteur de l'électronique automobile

- En 2025, LG Chem a élargi sa capacité de production d'adhésif optiquement limpide grâce à la mise en service d'une nouvelle ligne de fabrication en Chine, ciblant les industries de l'électronique grand public et de l'affichage à travers l'Asie-Pacifique. L'expansion devrait améliorer l'efficacité de la chaîne d'approvisionnement, réduire les délais et soutenir la demande croissante des fabricants de smartphones, de tablettes, de télévision et de panneaux OLED. Cet investissement stratégique renforce la position de LG Chem dans le marché tout en soutenant la région en développant l'écosystème de production électronique et en augmentant la consommation de technologies d'affichage avancées

- En 2024, Panasonic a lancé une nouvelle solution d'adhésif optiquement claire pour les applications de signalisation numérique grand format, conçue pour offrir une réduction de la brume supérieure, une netteté accrue de l'image et une meilleure lisibilité du soleil. Le produit répond à la demande croissante d'affichages à haute visibilité utilisés dans les centres de transport, les environnements de vente au détail, la publicité extérieure et l'infrastructure de ville intelligente. Cette innovation devrait élargir le champ d'application des adhésifs limpides sur le plan optique tout en favorisant le déploiement croissant de systèmes d'affichage commerciaux de pointe dans le monde entier.

- En 2024, Sony a introduit un adhésif exclusif, optiquement clair, développé spécifiquement pour les appareils à écran tactile haute résolution, offrant une meilleure clarté optique, une meilleure réactivité tactile et des performances d'affichage. Le lancement soutient la demande croissante du marché pour les smartphones, tablettes, moniteurs et produits d'affichage interactifs haut de gamme qui nécessitent des expériences utilisateur sans faille et une qualité d'image supérieure. Le développement devrait encourager de nouveaux progrès dans les technologies de collage d'écran et renforcer le rôle des adhésifs limpides dans l'électronique grand public de nouvelle génération

- En 2024, Toray Industries a annoncé un nouvel adhésif optiquement transparent adapté aux affichages des dispositifs médicaux, axé sur les exigences de durabilité, de performance optique et de biocompatibilité accrues pour les applications de soins de santé. Le produit est conçu pour améliorer la fiabilité et la durée de vie des moniteurs médicaux, des équipements de diagnostic et des appareils de soins à écran tactile qui fonctionnent dans des environnements exigeants. Cette évolution devrait accroître la présence d'adhésifs limpides dans le secteur de la technologie médicale tout en créant des possibilités supplémentaires au-delà des applications électroniques traditionnelles des consommateurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ADHÉSIFS OPTIQUEMENT TRANSPARENTS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES ADHÉSIFS OPTIQUEMENT TRANSPARENTS

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DES ADHÉSIFS OPTIQUEMENT TRANSPARENTS : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.2 SCÉNARIO D'IMPORTATION-EXPORTATION

5.3 COUVERTURE DE LA PRODUCTION DE MATIÈRES PREMIÈRES

5.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.5 LISTE DES PRINCIPAUX ACHETEURS, PAR RÉGION

5.5.1 AMÉRIQUE DU NORD

5.5.2 EUROPE

5.5.3 ASIE-PACIFIQUE

5.5.4 AMÉRIQUE DU SUD

5.5.5 MOYEN-ORIENT ET AFRIQUE

5.6 LES CINQ FORCES DE PORTER

5.7 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.8 ANALYSE PESTEL

5.9 COUVERTURE RÉGLEMENTAIRE

6 MARCHÉ MONDIAL DES ADHÉSIFS OPTIQUEMENT TRANSPARENTS, PAR TYPE, (2020-2029) (MILLIONS USD) (KILO TONNES)

6.1 APERÇU

6.2 ACRYLIQUES

6.3 ACÉTATE DE POLYVINYLE

6.4 SILICONE

6.5 POLYURÉTHANE

6.6 ÉPOXY

6.7 AUTRES

7 MARCHÉ MONDIAL DES ADHÉSIFS OPTIQUEMENT TRANSPARENTS, PAR ÉPAISSEUR D'ADHÉSIF, (2020-2029) (MILLIONS USD) (KILO TONNES)

7.1 APERÇU

7,2 MM

7,3 1-2 MM

7,4 2-3 MM

7,5 3-4 MM

7,6 4-5 MM

7.7 AUTRES

8 MARCHÉ MONDIAL DES ADHÉSIFS OPTIQUEMENT TRANSPARENTS, PAR SUBSTRAT, (2020-2029) (MILLIONS USD) (KILO TONNES)

8.1 APERÇU

8.2 MÉTAL

8.3 VERRE

8.4 VERRE ITO

8.5 POLYÉTHYLÈNE TÉRÉPHTALATE (PET)

8.6 POLYMÉTHACRYLATE DE MÉTHYLE (PMMA)

8.7 POLYCARBONATE (PC)

8.8 AUTRES

9 MARCHÉ MONDIAL DES ADHÉSIFS OPTIQUEMENT TRANSPARENTS, PAR APPLICATION, (2020-2029) (MILLIONS USD) (KILO TONNES)

9.1 APERÇU

9.2 TÉLÉPHONES PORTABLES

9.2.1 TÉLÉPHONES MOBILES, PAR TYPE

9.2.1.1. ACRYLIQUES

9.2.1.2. ACÉTATE DE POLYVINYLE

9.2.1.3. SILICONE

9.2.1.4. POLYURÉTHANE

9.2.1.5. ÉPOXY

9.2.1.6. AUTRES

9,3 comprimés

9.3.1 COMPRIMÉS, PAR TYPE

9.3.1.1. ACRYLIQUES

9.3.1.2. ACÉTATE DE POLYVINYLE

9.3.1.3. SILICONE

9.3.1.4. POLYURÉTHANE

9.3.1.5. ÉPOXY

9.3.1.6. AUTRES

9.4 MONITEURS

9.4.1 MONITEURS, PAR TYPE

9.4.1.1. ACRYLIQUES

9.4.1.2. ACÉTATE DE POLYVINYLE

9.4.1.3. SILICONE

9.4.1.4. POLYURÉTHANE

9.4.1.5. ÉPOXY

9.4.1.6. AUTRES

9.5 TÉLÉVISION

9.5.1 TÉLÉVISION, PAR TYPE

9.5.1.1. ACRYLIQUES

9.5.1.2. ACÉTATE DE POLYVINYLE

9.5.1.3. SILICONE

9.5.1.4. POLYURÉTHANE

9.5.1.5. ÉPOXY

9.5.1.6. AUTRES

9.6 SIGNALISATION EXTÉRIEURE

9.6.1 SIGNALISATION EXTÉRIEURE, PAR TYPE

9.6.1.1. ACRYLIQUES

9.6.1.2. ACÉTATE DE POLYVINYLE

9.6.1.3. SILICONE

9.6.1.4. POLYURÉTHANE

9.6.1.5. ÉPOXY

9.6.1.6. AUTRES

9.7 AUTOMOBILE

9.7.1 AUTOMOBILE, PAR TYPE

9.7.1.1. ACRYLIQUES

9.7.1.2. ACÉTATE DE POLYVINYLE

9.7.1.3. SILICONE

9.7.1.4. POLYURÉTHANE

9.7.1.5. ÉPOXY

9.7.1.6. AUTRES

9.8 APPAREILS PORTABLES

9.8.1 APPAREILS PORTABLES, PAR TYPE

9.8.1.1. ACRYLIQUES

9.8.1.2. ACÉTATE DE POLYVINYLE

9.8.1.3. SILICONE

9.8.1.4. POLYURÉTHANE

9.8.1.5. ÉPOXY

9.8.1.6. AUTRES

9.9 TABLEAUX NOIRS ÉLECTRONIQUES

9.9.1 TABLEAUX NOIRS ÉLECTRONIQUES, PAR TYPE

9.9.1.1. ACRYLIQUES

9.9.1.2. ACÉTATE DE POLYVINYLE

9.9.1.3. SILICONE

9.9.1.4. POLYURÉTHANE

9.9.1.5. ÉPOXY

9.9.1.6. AUTRES

9.1 OLED

9.10.1 OLED, PAR TYPE

9.10.1.1. ACRYLIQUES

9.10.1.2. ACÉTATE DE POLYVINYLE

9.10.1.3. SILICONE

9.10.1.4. POLYURÉTHANE

9.10.1.5. ÉPOXY

9.10.1.6. AUTRES

9.11 AUTRES

9.11.1 AUTRES, PAR TYPE

9.11.1.1. ACRYLIQUES

9.11.1.2. ACÉTATE DE POLYVINYLE

9.11.1.3. SILICONE

9.11.1.4. POLYURÉTHANE

9.11.1.5. ÉPOXY

9.11.1.6. AUTRES

10 MARCHÉS MONDIAUX DES ADHÉSIFS OPTIQUEMENT TRANSPARENTS, PAR ZONE GÉOGRAPHIQUE (2020-2029) (MILLIONS USD) (KILO TONNES)

10.1 MARCHÉ MONDIAL DES ADHÉSIFS OPTIQUEMENT TRANSPARENTS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

10.2 AMÉRIQUE DU NORD

10.2.1 États-Unis

10.2.2 CANADA

10.2.3 MEXIQUE

10.3 EUROPE

10.3.1 ALLEMAGNE

10.3.2 Royaume-Uni

10.3.3 ITALIE

10.3.4 FRANCE

10.3.5 ESPAGNE

10.3.6 SUISSE

10.3.7 RUSSIE

10.3.8 TURQUIE

10.3.9 BELGIQUE

10.3.10 PAYS-BAS

10.3.11 RESTE DE L'EUROPE

10.4 ASIE-PACIFIQUE

10.4.1 JAPON

10.4.2 CHINE

10.4.3 CORÉE DU SUD

10.4.4 INDE

10.4.5 SINGAPOUR

10.4.6 THAÏLANDE

10.4.7 INDONÉSIE

10.4.8 MALAISIE

10.4.9 PHILIPPINES

10.4.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

10.4.11 HONG KONG

10.4.12 TAÏWAN

10.4.13 RESTE DE L'ASIE-PACIFIQUE

10,5 AMÉRIQUE DU SUD

10.5.1 BRÉSIL

10.5.2 ARGENTINE

10.5.3 RESTE DE L'AMÉRIQUE DU SUD

10.6 MOYEN-ORIENT ET AFRIQUE

10.6.1 AFRIQUE DU SUD

10.6.2 ÉGYPTE

10.6.3 ARABIE SAOUDITE

10.6.4 ÉMIRATS ARABES UNIS

10.6.5 ISRAËL

10.6.6 RESTE DU MOYEN-ORIENT ET DE L'AMÉRIQUE

11 MARCHÉ MONDIAL DES ADHÉSIFS OPTIQUEMENT TRANSPARENTS, PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

11.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

11.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

11.5 FUSIONS ET ACQUISITIONS

11.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

11.7 EXTENSIONS

11.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

12 ANALYSE SWOT ET ANALYSE D'ÉTUDE DE MARCHÉ DATABRIDGE

13 MARCHÉ MONDIAL DES ADHÉSIFS OPTIQUEMENT TRANSPARENTS – PROFIL DE L'ENTREPRISE

13.1 SOCIÉTÉ 3 M

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 PORTEFEUILLE DE PRODUITS

13.1.4 MISES À JOUR RÉCENTES

13.2 HENKEL AG & COMPANY

13.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 PORTEFEUILLE DE PRODUITS

13.2.4 MISES À JOUR RÉCENTES

13.3 TESA SE

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 PORTEFEUILLE DE PRODUITS

13.3.4 MISES À JOUR RÉCENTES

13.4 DOW CORNING

13.4.1 INSTANTANÉ DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 PORTEFEUILLE DE PRODUITS

13.4.4 MISES À JOUR RÉCENTES

13.5 CORPORATION NITTO DENKO

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 PORTEFEUILLE DE PRODUITS

13.5.4 MISES À JOUR RÉCENTES

13.6 LINTEC CORPORATION

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 ANALYSE DES REVENUS

13.6.3 PORTEFEUILLE DE PRODUITS

13.6.4 MISES À JOUR RÉCENTES

13.7 SAINT-GOBAIN SA

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PORTEFEUILLE DE PRODUITS

13.7.4 MISES À JOUR RÉCENTES

13.8 DYMAX CORPORATION

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PORTEFEUILLE DE PRODUITS

13.8.4 MISES À JOUR RÉCENTES

13.9 HITACHI CHEMICAL COMPANY, LTD

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PORTEFEUILLE DE PRODUITS

13.9.4 MISES À JOUR RÉCENTES

13.1 DELO ADHÉSIFS INDUSTRIELS LLC

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PORTEFEUILLE DE PRODUITS

13.10.4 MISES À JOUR RÉCENTES

13.11 EI DU PONT DE NEMOURS ET COMPAGNIE

13.11.1 INSTANTANÉ DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PORTEFEUILLE DE PRODUITS

13.11.4 MISES À JOUR RÉCENTES

13.12 CYBERBOND LLC

13.12.1 INSTANTANÉ DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PORTEFEUILLE DE PRODUITS

13.12.4 MISES À JOUR RÉCENTES

13.13 TORAY INDUSTRIES

13.13.1 INSTANTANÉ DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PORTEFEUILLE DE PRODUITS

13.13.4 MISES À JOUR RÉCENTES

13.14 SCAPA

13.14.1 INSTANTANÉ DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PORTEFEUILLE DE PRODUITS

13.14.4 MISES À JOUR RÉCENTES

13.15 MASTER BOND INC.

13.15.1 INSTANTANÉ DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PORTEFEUILLE DE PRODUITS

13.15.4 MISES À JOUR RÉCENTES

13.16 RECHERCHE D'ADHÉSIFS INC.

13.16.1 INSTANTANÉ DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PORTEFEUILLE DE PRODUITS

13.16.4 MISES À JOUR RÉCENTES

13.17 NORLAND PRODUCTS INCORPORATED

13.17.1 INSTANTANÉ DE L'ENTREPRISE

13.17.2 ANALYSE DES REVENUS

13.17.3 PORTEFEUILLE DE PRODUITS

13.17.4 MISES À JOUR RÉCENTES

13.18 PARAFIX TAPES & CONVERSIONS LTD.

13.18.1 INSTANTANÉ DE L'ENTREPRISE

13.18.2 ANALYSE DES REVENUS

13.18.3 PORTEFEUILLE DE PRODUITS

13.18.4 MISES À JOUR RÉCENTES

13.19 MITSUBISHI CHEMICAL CORPORATION

13.19.1 INSTANTANÉ DE L'ENTREPRISE

13.19.2 ANALYSE DES REVENUS

13.19.3 PORTEFEUILLE DE PRODUITS

13.19.4 MISES À JOUR RÉCENTES

13.2 PERMABOND

13.20.1 INSTANTANÉ DE L'ENTREPRISE

13.20.2 ANALYSE DES REVENUS

13.20.3 PORTEFEUILLE DE PRODUITS

13.20.4 MISES À JOUR RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

14 CONCLUSION

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

17 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.