Global Optoelectronic Market

Taille du marché en milliards USD

TCAC :

%

USD

43.50 Billion

USD

123.41 Billion

2025

2033

USD

43.50 Billion

USD

123.41 Billion

2025

2033

| 2026 –2033 | |

| USD 43.50 Billion | |

| USD 123.41 Billion | |

| % | |

|

Global Optoelectronic Market Segmentation, par type de composant (Cellules photovoltaïques, Optocoupleurs, Capteurs d'images, Diodes électroluminescentes (LED), Diode laser (LD), Composants infrarouges (IR), Phototransistors, Photodiodes, Résistances à la photo, différents indicateurs visuels, Émetteurs et détecteurs de lumière, Capteurs, Autres), Utilisateur final (Aérospace et Défense, Automobile, Électronique de consommation, Technologie de l'information, Santé, Résidentiel et Commercial, Industriel, etc.), Appareils (Photodiode, Cellules solaires, Diode électroluminescentes, Fibres optiques, Diode laser, etc.),- Tendances de l'industrie et prévisions jusqu'en 2033

Marché OptoélectroniqueAperçu général

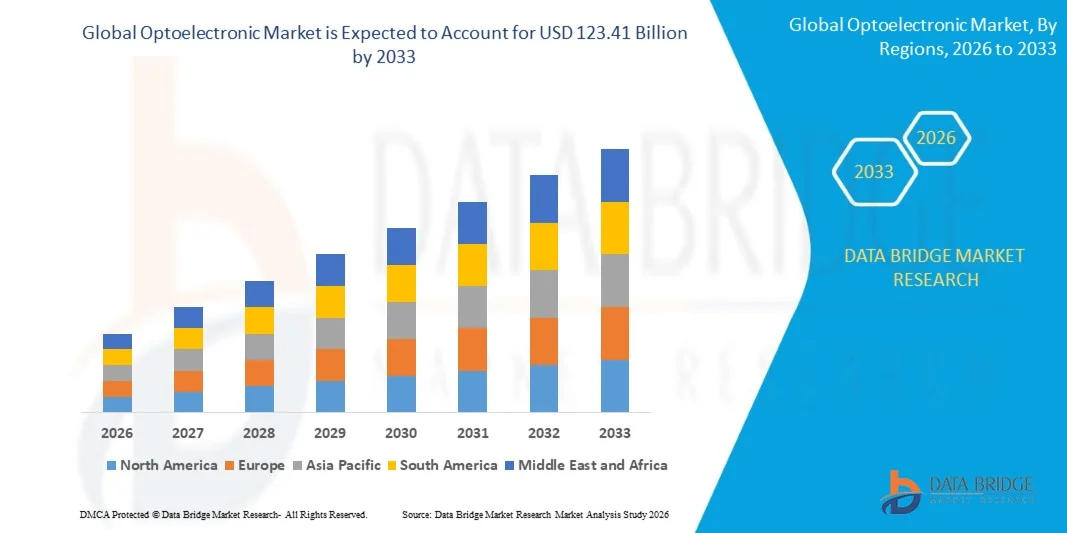

Le marché optoélectronique a été évalué à43,50 milliards de dollars en 2025et devrait atteindre123,41 milliards de dollars en 2033, croissance à unTCAC de 13,92 % de 2026 à 2033. Le marché connaît une forte croissance due à la demande croissante de communications de données à grande vitesse, à l'adoption rapide d'électroniques de pointe pour les consommateurs et à l'expansion du déploiement de composants optoélectroniques dans l'automobile, les soins de santé, l'automatisation industrielle et les applications de télécommunications.

Le besoin croissant de systèmes électroniques économes en énergie, associé aux progrès des technologies à semi-conducteurs et des réseaux de communication optique, accélère l'adoption de dispositifs optoélectroniques dans le monde entier. Des composants tels que les LED, les capteurs d'image, les diodes laser, les optocoupleurs et les photodétecteurs sont de plus en plus intégrés dans les smartphones, les appareils portables, les véhicules autonomes, les systèmes d'imagerie médicale et les équipements de fabrication intelligents. En outre, l'expansion rapide de l'infrastructure 5G, des centres de données et des réseaux de communication à fibre optique crée une forte demande de solutions optoélectroniques de haute performance capables de soutenir une transmission de données plus rapide et une connectivité améliorée. Les innovations continues dans le domaine de la miniaturisation, des technologies de détection et des systèmes d'éclairage économes en énergie renforcent encore la croissance du marché, tandis que les investissements dans les villes intelligentes, l'intelligence artificielle et l'Internet des objets (IoT) continuent d'étendre le champ d'application des technologies optoélectroniques aux industries mondiales.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'optoélectronique avec la plus grande part de revenus de 37,85 % en 2025, soutenue par de solides investissements dans les technologies à semi-conducteurs, l'adoption généralisée de systèmes de communication optique, l'expansion rapide des centres de données hyperéchelle et la demande croissante de technologies avancées d'imagerie et de détection.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 15,20 % entre 2026 et 2033. La croissance est due à l'expansion des activités de fabrication d'électronique, à l'augmentation des investissements dans les infrastructures de télécommunications, à l'augmentation de la production de semi-conducteurs et à l'augmentation de la demande d'électronique de consommation et de matériel de communication optique dans les économies émergentes.

- Le segment des diodes électroluminescentes (DEL) détenait la plus grande part du marché en 2025, soit environ 32,7 %, en raison de son adoption généralisée à l'échelle de l'éclairage général, de l'éclairage automobile, des technologies d'affichage, des équipements industriels et de l'électronique grand public. Les LED sont préférées en raison de leur efficacité énergétique élevée, de leur longue durée de vie opérationnelle, de leur conception compacte et de leur intégration croissante aux applications d'éclairage et d'affichage intelligents dans le monde entier.

- Le segment des Capteurs d'images devrait enregistrer la croissance la plus rapide à un TCAC de 16,5 % de 2026 à 2033, en raison de la demande croissante de caméras pour smartphones, de systèmes de vision autonome des véhicules, d'équipement d'imagerie médicale et d'applications de vision assistée par l'IA. Le déploiement croissant de capteurs d'image CMOS avancés dans les secteurs des consommateurs et de l'industrie accélère l'expansion du segment.

- Le segment de Consumer Electronics détenait la plus grande part du marché en 2025, soit environ 36,9 %, grâce à l'utilisation intensive de composants optoélectroniques dans les smartphones, les tablettes, les appareils portables, les téléviseurs intelligents, les systèmes de jeu et les produits de réalité augmentée. L'innovation continue dans les technologies d'affichage, les systèmes d'imagerie et les solutions de détection optique soutient une forte demande dans l'ensemble du segment.

- Le segment des soins de santé devrait enregistrer la croissance la plus rapide à un TCAC de 15,8 % de 2026 à 2033, en raison de l'adoption croissante de technologies optoélectroniques dans l'imagerie médicale, l'équipement de diagnostic, les dispositifs de surveillance des patients et les systèmes chirurgicaux peu invasifs. La numérisation croissante des soins de santé et la demande de diagnostics de précision accélèrent la croissance des segments à l'échelle mondiale.

- Le segment de la Diode émettrice de lumière détenait la plus grande part du marché en 2025, soit environ 34,4 %, sous l'impulsion d'une forte demande de projets d'éclairage, de panneaux d'affichage, de systèmes automobiles, d'électronique grand public et d'infrastructures urbaines intelligentes. Le segment continue de bénéficier d'un renforcement des réglementations sur l'efficacité énergétique et de la transition mondiale vers des technologies d'éclairage durables.

- Le segment des fibres optiques devrait enregistrer la croissance la plus rapide à un TCAC de 17,2 % de 2026 à 2033, en raison de l'expansion des réseaux de communication fibre optique, de l'augmentation du déploiement de la 5G, de l'augmentation des investissements dans les centres de données à hyperéchelle et de la demande croissante de connectivité haut débit. Les initiatives de transformation numérique en cours et les programmes de modernisation du réseau contribuent grandement à l'expansion du segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 43,50 milliards

- Valeur marchande prévue (2033): USD 123,41 Million

- Prévisions CAGR (2026-2033): 13,92 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché optoélectronique

|

Attributs |

Clé OptoélectroniquePerspectives du marché |

|

Segments couverts |

·Par type de composant: Cellules photovoltaïques (PV), Optocoupleurs, Capteurs d'images, Diodes électroluminescentes (LED), Diode laser (LD), Composants infrarouges (IR), Phototransistors, Photodiodes, Résistances photographiques, différents indicateurs visuels, émetteurs de lumière et détecteurs, capteurs, autres ·Par utilisateur final: Aéronautique & Défense, Automobile, Électronique de consommation, Informatique, Santé, Résidentiel et Commercial, Industriel, etc. ·Par périphériques: Photodiode, Cellules solaires, Diode émettrice de lumière, Fibres optiques, Diode laser, et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Société d'assurance-vie(Corée du Sud) •OSRAM Opto Semiconductors GmbH(Allemagne) •La société Koninklijke Philips N.V.(PaysBas) •Vishay Intertechnology, Inc.(États-Unis) •OmniVision Technologies, Inc.(États-Unis) • Panasonic Corporation (Japon) • Mouser Electronics, Inc. (États-Unis) • STANLEY ELECTRIC CO., LTD. (Japon) • ROHM CO., LTD. (Japon) • Mitsubishi Electric Corporation (Japon) • General Electric Company (États-Unis) • Broadcom Inc. (États-Unis) • Magneti Marelli S.p.A. (Italie) • Renesas Electronics Corporation (Japon) • Excellence Optoelectronics Inc. (Taiwan) • Sharp Corporation (Japon) • Merck KGaA (Allemagne) |

|

Possibilités de marché |

• Expansion des réseaux de communication 5G et Fibre Optic • L'adoption croissante de composants optoélectroniques dans les véhicules électriques et les systèmes de conduite autonomes |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Marché OptoélectroniqueTendances

Tendance : L'adoption croissante de communications optiques à grande vitesse et de technologies d'imagerie avancées

La demande croissante de solutions de transmission de données, de connectivité améliorée et d'imagerie à haute résolution accélère l'adoption de technologies optoélectroniques dans les secteurs des télécommunications, de l'électronique grand public, de l'automobile et des soins de santé. Les systèmes de transmission électrique traditionnels sont confrontés à des limitations en matière de bande passante, d'efficacité énergétique et d'intégrité des signaux, encourageant les industries à déployer des composants optiques capables de soutenir des taux de données plus élevés et des performances améliorées. À mesure que les initiatives de transformation numérique se développent à l'échelle mondiale, les dispositifs optoélectroniques deviennent des composantes essentielles de l'infrastructure de communication et de détection de la prochaine génération.

Dans les réseaux de communication modernes, les fabricants intègrent des émetteurs-récepteurs optiques, des diodes laser et des photodétecteurs, par exemple dans les stations de base 5G et les centres de données hyperscales, pour répondre aux besoins croissants de trafic Internet et de calcul en nuage. Dans l'électronique grand public, les capteurs d'images avancés et les technologies LED sont de plus en plus utilisés dans les smartphones, les dispositifs de réalité augmentée et l'électronique portable pour améliorer les performances d'imagerie et l'efficacité énergétique. L'expansion rapide de l'intelligence artificielle, de la vision des machines et des systèmes de conduite autonomes augmente également la demande de solutions de détection et d'imagerie hautement précises. En outre, les fournisseurs de soins de santé continuent d'adopter des technologies optoélectroniques dans l'imagerie médicale et les équipements de diagnostic en raison de leur précision et de leur fiabilité. Les déploiements de l'industrie en 2025 ont montré que les émetteurs-récepteurs optiques de nouvelle génération qui supportent la transmission de données 800G ont amélioré le débit du réseau de près de 40 à 50 % par rapport aux systèmes de génération précédente dans les environnements de centres de données à grande échelle.

Dynamique Optoélectronique du marché

Pilote clé du marché : l'expansion croissante des réseaux 5G et de l'infrastructure du centre de données

Les gouvernements, les opérateurs de télécommunications et les entreprises technologiques du monde entier investissent massivement dans l'infrastructure numérique pour soutenir la consommation croissante de données, l'informatique en nuage et les écosystèmes d'appareils connectés. Le déploiement de réseaux 5G et l'expansion de datacenters hyperscales créent une forte demande de composants optoélectroniques capables de permettre une communication à grande vitesse, à faible latence et une transmission efficace du signal.

Des industries telles que les télécommunications, l'informatique en nuage et le réseautage d'entreprises déploient de plus en plus de systèmes de communication optique pour répondre aux besoins en bande passante en croissance rapide. Les fournisseurs de réseau adoptent activement des émetteurs-récepteurs optiques, par exemple dans les réseaux de fibre optique et les systèmes de transport 5G, pour améliorer l'efficacité de la transmission et la fiabilité du réseau. De même, les principaux exploitants de data centers utilisent davantage les modules optiques à haute performance pour supporter les charges de travail de l'IA et les services cloud à grande échelle. Des projets d'infrastructure du monde réel en Amérique du Nord et en Asie-Pacifique en 2024 ont permis d'intégrer des équipements de réseau optique de pointe qui ont augmenté de plus de 30 % les capacités de transmission tout en réduisant la consommation d'énergie par bit transmis.

Principales contraintes et défis : complexité de fabrication élevée et dépendance de la chaîne d'approvisionnement

Les appareils optoélectroniques nécessitent des matériaux semi-conducteurs hautement spécialisés, des procédés de fabrication de précision et des technologies d'emballage de pointe, rendant la fabrication complexe et exigeante en capital. Les composants tels que les diodes laser, les capteurs d'image et les circuits intégrés photoniques nécessitent un contrôle de qualité rigoureux et des installations de production sophistiquées, créant des obstacles pour les nouveaux venus sur le marché et augmentant les coûts opérationnels.

En outre, la dépendance à l'égard des matières premières spécialisées, des plaquettes semi-conducteurs et des chaînes d'approvisionnement mondiales expose les fabricants aux risques d'approvisionnement et à la volatilité des prix. Les perturbations de l'offre, les incertitudes géopolitiques et les fluctuations de la disponibilité des semi-conducteurs peuvent influer sur les calendriers de production et augmenter les coûts des composantes. L'accès limité aux capacités de fabrication avancées limite encore davantage l'évolutivité de certaines régions. Les évaluations de l'industrie en 2024 indiquent que les délais pour certains composants optoélectroniques avancés ont augmenté d'environ 15 à 20 % sur certains marchés en raison des contraintes de la chaîne d'approvisionnement et de la forte demande des secteurs des télécommunications et de l'électronique grand public.

Principales possibilités de marché : l'intégration croissante dans les véhicules autonomes et l'électronique intelligente des consommateurs

Les véhicules autonomes modernes, les dispositifs intelligents, les systèmes d'automatisation industrielle et les technologies de santé dépendent de plus en plus de composants optoélectroniques pour la détection, la communication, l'imagerie et l'affichage. Les systèmes électroniques conventionnels luttent souvent pour fournir la vitesse, la précision et l'efficacité requises par les applications numériques avancées, créant ainsi des possibilités substantielles de solutions optoélectroniques.

Les constructeurs automobiles intègrent de plus en plus les technologies optoélectroniques, par exemple les capteurs LiDAR, les caméras infrarouges et les systèmes d'éclairage LED avancés, pour améliorer la sécurité des véhicules, la précision de la navigation et les capacités d'assistance au conducteur. Dans l'électronique grand public, la demande croissante de smartphones, d'appareils portables, de produits de réalité augmentée et de systèmes d'imagerie intelligents accélère l'adoption de capteurs d'images et de technologies d'affichage haute performance. De plus, les progrès réalisés dans le domaine de la photonique du silicium, des écrans micro-LED et des technologies de détection optique ouvrent des débouchés dans les secteurs des soins de santé, de l'automatisation industrielle et de l'informatique assistée par l'IA en Asie-Pacifique et en Amérique du Nord. Les programmes d'essais de véhicules réalisés en 2025 ont démontré que les systèmes LiDAR de nouvelle génération ont amélioré la précision de détection des objets d'environ 20 à 25 % dans des conditions de conduite complexes, favorisant ainsi le déploiement de solutions de mobilité autonomes.

Portée du marché optoélectronique

Le marché est segmenté en fonction du type de composant, de l'utilisateur final et des appareils.

- Par type de composant

Sur la base du type de composant, le marché optoélectronique est segmenté en Cellules Photo Voltaïques (PV), Optocoupleurs, Capteurs d'Images, Diodes Émetteurs de Lumière (LED), Diode Laser (LD), Composants Infra-Red (IR), Phototransistors, Photodiodes, Photorésistants, différents indicateurs visuels, émetteurs de lumière et détecteurs, capteurs, etc. Le segment des diodes électroluminescentes (DEL) détenait la plus grande part du marché en 2025, soit environ 32,7 %, en raison de son adoption généralisée à l'échelle de l'éclairage général, de l'éclairage automobile, des technologies d'affichage, des équipements industriels et de l'électronique grand public. Les LED sont préférées en raison de leur efficacité énergétique élevée, de leur longue durée de vie opérationnelle, de leur conception compacte et de leur intégration croissante aux applications d'éclairage et d'affichage intelligents dans le monde entier.

Le segment des Capteurs d'images devrait enregistrer la croissance la plus rapide à un TCAC de 16,5 % de 2026 à 2033, en raison de la demande croissante de caméras pour smartphones, de systèmes de vision autonome des véhicules, d'équipement d'imagerie médicale et d'applications de vision assistée par l'IA. Le déploiement croissant de capteurs d'image CMOS avancés dans les secteurs des consommateurs et de l'industrie accélère l'expansion du segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché de l'optoélectronique est segmenté en aérospatiale et défense, automobile, électronique de consommation, informatique, santé, résidentiel et commercial, industriel, etc. Le segment de Consumer Electronics détenait la plus grande part du marché en 2025, soit environ 36,9 %, grâce à l'utilisation intensive de composants optoélectroniques dans les smartphones, les tablettes, les appareils portables, les téléviseurs intelligents, les systèmes de jeu et les produits de réalité augmentée. L'innovation continue dans les technologies d'affichage, les systèmes d'imagerie et les solutions de détection optique soutient une forte demande dans l'ensemble du segment.

Le segment des soins de santé devrait enregistrer la croissance la plus rapide à un TCAC de 15,8 % de 2026 à 2033, en raison de l'adoption croissante de technologies optoélectroniques dans l'imagerie médicale, l'équipement de diagnostic, les dispositifs de surveillance des patients et les systèmes chirurgicaux peu invasifs. La numérisation croissante des soins de santé et la demande de diagnostics de précision accélèrent la croissance des segments à l'échelle mondiale.

- Par périphériques

Sur la base des appareils, le marché optoélectronique est segmenté en Photodiode, Cellules solaires, Diode d'émission de lumière, Fibres optiques, Diode laser, etc. Le segment de la Diode émettrice de lumière détenait la plus grande part du marché en 2025, soit environ 34,4 %, sous l'impulsion d'une forte demande de projets d'éclairage, de panneaux d'affichage, de systèmes automobiles, d'électronique grand public et d'infrastructures urbaines intelligentes. Le segment continue de bénéficier d'un renforcement des réglementations sur l'efficacité énergétique et de la transition mondiale vers des technologies d'éclairage durables.

Le segment des fibres optiques devrait enregistrer la croissance la plus rapide à un TCAC de 17,2 % de 2026 à 2033, en raison de l'expansion des réseaux de communication fibre optique, de l'augmentation du déploiement de la 5G, de l'augmentation des investissements dans les centres de données à hyperéchelle et de la demande croissante de connectivité haut débit. Les initiatives de transformation numérique en cours et les programmes de modernisation du réseau contribuent grandement à l'expansion du segment.

Marché OptoélectroniqueAnalyse régionale

Amérique du Nord Optoélectronique Aperçu du marché

L'Amérique du Nord a dominé le marché de l'optoélectronique avec la plus grande part de revenus de 37,85 % en 2025, soutenue par de solides investissements dans des technologies à semi-conducteurs de pointe, l'adoption généralisée de systèmes de communication optique et l'expansion rapide des centres de données à hyperéchelle. La région bénéficie d'un écosystème technologique hautement développé, de dépenses importantes en R-D et d'une forte demande de composants optoélectroniques dans les secteurs des télécommunications, des soins de santé, de l'aérospatiale et de l'électronique grand public. Le déploiement croissant de l'infrastructure d'IA et des technologies de mise en réseau de la prochaine génération continue de renforcer la croissance du marché dans toute la région.

U.S. Optoelectronic Market Insight

Le marché optoélectronique américain a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par la demande croissante de réseaux de communication à grande vitesse, de systèmes d'imagerie de pointe et d'innovation dans les semi-conducteurs. Les entreprises technologiques investissent de plus en plus dans les émetteurs-récepteurs optiques, les capteurs d'images, les technologies laser et les circuits photoniques intégrés pour soutenir l'informatique en nuage et les applications d'intelligence artificielle. De plus, la présence de grands fabricants de semi-conducteurs, de fortes dépenses de défense et l'adoption croissante de technologies de véhicules autonomes contribuent de façon significative à l'expansion du marché.

Perspectives du marché Optoélectronique en Europe

Le marché européen de l'optoélectronique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de l'augmentation des investissements dans les infrastructures à fibre optique, l'électronique automobile et les technologies d'automatisation industrielle. L'adoption croissante de systèmes d'éclairage économes en énergie, de technologies de détection avancées et de solutions de fabrication intelligentes favorise le développement du marché dans toute la région. Les industries européennes intègrent de plus en plus les composants optoélectroniques dans l'automobile, les soins de santé et les applications industrielles pour améliorer l'efficacité opérationnelle et la connectivité numérique.

Royaume-Uni Optoelectronic Market Insight

Le marché optoélectronique du Royaume-Uni devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation des investissements dans les infrastructures de télécommunications, les centres de données et les technologies de pointe en matière de soins de santé. La demande croissante de systèmes de communication optique, de dispositifs d'imagerie haute performance et de solutions électroniques intelligentes soutient la croissance du marché. La concentration croissante du pays sur la transformation numérique et l'innovation dans les technologies de la photonique devrait stimuler davantage la demande dans plusieurs industries.

Allemagne Optoelectronic Market Insight

Le marché optoélectronique allemand devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par la forte base manufacturière du pays, le secteur automobile avancé et le leadership en matière d'automatisation industrielle. L'accent mis par l'Allemagne sur les initiatives de l'industrie 4.0 et le déploiement d'usines intelligentes augmente la demande de capteurs optiques, de systèmes d'imagerie et de technologies laser. L'intégration des composants optoélectroniques dans les véhicules électriques et la robotique industrielle est également de plus en plus répandue, ce qui favorise la croissance à long terme du marché.

Aperçu du marché Optoélectronique Asie-Pacifique

Le marché de l'optoélectronique Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par une industrialisation rapide, l'expansion des activités de fabrication d'électronique et l'augmentation des investissements dans les infrastructures de télécommunications. La forte position de la région dans la production de semi-conducteurs, associée à la demande croissante de smartphones, d'électronique grand public et de systèmes de communication optique, accélère la croissance du marché. De plus, les initiatives gouvernementales visant à promouvoir la numérisation et la fabrication avancée encouragent l'adoption plus large de technologies optoélectroniques dans plusieurs secteurs.

Japon Optoelectronic Market Insight

Le marché optoélectronique japonais devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison de l'industrie électronique avancée du pays, de solides capacités d'innovation et de la demande croissante de technologies de détection de précision. Les fabricants japonais développent activement des capteurs d'image haute performance, des composants de communication optique et des technologies laser pour des applications dans les secteurs de l'automobile, des soins de santé et de l'électronique grand public. De plus, l'augmentation des investissements dans la robotique, l'automatisation et les systèmes de fabrication intelligents contribue à l'expansion du marché.

Chine Optoelectronic Market Insight

En 2025, le marché optoélectronique chinois a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'écosystème de fabrication d'électroniques, à une importante base de consommateurs et à des investissements importants dans les industries des semi-conducteurs et des télécommunications. La Chine demeure l'un des plus grands marchés pour les LED, les capteurs d'image, les équipements de communication optique et les appareils électroniques grand public. L'expansion de l'infrastructure 5G, les projets de villes intelligentes et les capacités nationales de fabrication de semi-conducteurs, ainsi que l'appui fort du gouvernement au développement technologique, sont des facteurs clés qui propulsent le marché chinois.

Part de marché Optoélectronique

L'industrie optoélectronique est principalement dirigée par des entreprises bien établies, notamment :

- Samsung Electronics Co., Ltd. (Corée du Sud)

- OSRAM Opto Semiconductors GmbH (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- Vishay Intertechnology, Inc. (États-Unis)

- OmniVision Technologies, Inc. (États-Unis)

- Panasonic Corporation (Japon)

- Mouser Electronics, Inc. (États-Unis)

- STANLEY ELECTRIC CO., LTD. (Japon)

- ROHM CO., LTD. (Japon)

- Mitsubishi Electric Corporation (Japon)

- General Electric Company (États-Unis)

- Broadcom Inc. (États-Unis)

- Magneti Marelli S.p.A. (Italie)

- Renesas Electronics Corporation (Japon)

- Excellence Optoelectronics Inc. (Taiwan)

- Société Sharp (Japon)

- Merck KGaA (Allemagne)

Les derniers développements sur le marché optoélectronique

- En mai 2025, Jenoptik, lancement de produits et expansion d'installations, a introduit un système de fractionnement modulaire de faisceau conçu pour augmenter le débit de structuration laser dans la fabrication de cellules solaires et a simultanément ouvert une nouvelle installation de production de micro-optiques à Dresde. Le développement renforce les capacités de l'entreprise en matière d'équipement semi-conducteur, améliore l'efficacité de fabrication et soutient la demande croissante de solutions photoniques avancées, contribuant ainsi à l'innovation sur le marché mondial de l'optoélectronique.

- En mars 2025, Coherent Corp., lancement de produit, a dévoilé la nouvelle génération 400G, 800G, et 1.6T des émetteurs-récepteurs optiques rechargeables ainsi qu'un module 2×400G-FR4 Lite silicone-photonique optimisé pour les centres de données pilotés par l'IA. Les nouvelles solutions visent à améliorer la bande passante du réseau, à améliorer l'efficacité de la transmission des données et à soutenir l'expansion rapide des infrastructures de cloud et d'IA, en accélérant la croissance du segment des communications optiques à grande vitesse.

- En octobre 2024, Infineon Technologies, acquisition, a acquis une société de semi-conducteurs spécialisée dans les technologies laser pour renforcer son portefeuille de produits optoélectroniques. L'acquisition renforce l'expertise de l'entreprise dans les applications industrielles basées sur le laser, élargit les capacités technologiques et soutient le développement de solutions photoniques avancées, renforçant ainsi le positionnement concurrentiel dans l'industrie optoélectronique mondiale.

- En août 2024, Lumentum Holdings, partenariat stratégique, s'est associé à un important fournisseur de télécommunications pour développer des solutions de réseau optique de pointe en combinant les technologies photoniques et une infrastructure de réseau à grande échelle. La collaboration devrait permettre d'améliorer les capacités de transmission de données à grande vitesse, d'étendre le déploiement de réseaux optiques et de soutenir la demande mondiale croissante de systèmes de communication de nouvelle génération.

- En juin 2023, STMicroelectronics, partenariat stratégique, a signé un accord avec Sanan Optoelectronics pour accélérer le développement et la fabrication de technologies de carbure de silicium dans toute la Chine. Ce partenariat vise à renforcer l'écosystème régional des semi-conducteurs, à accroître la capacité de production des composants électroniques de pointe et à soutenir la demande croissante des véhicules électriques, de l'automatisation industrielle et des applications d'électronique électrique.

- En décembre 2022, Microsoft, acquisition, acquis Lumensity, une société spécialisée dans la technologie de fibre optique de cœur creux, pour faire progresser l'infrastructure de communication de prochaine génération. L'acquisition devrait permettre d'améliorer les capacités de transmission de données à ultra-haute vitesse, de soutenir les futures innovations en matière de réseaux optiques et de contribuer au développement à long terme de technologies de télécommunications et de centres de données de pointe dans le monde entier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.