Global Organosheet Market

Taille du marché en milliards USD

TCAC :

%

USD

752.64 Million

USD

1,863.51 Million

2025

2033

USD

752.64 Million

USD

1,863.51 Million

2025

2033

| 2026 –2033 | |

| USD 752.64 Million | |

| USD 1,863.51 Million | |

| % | |

|

Segmentation du marché mondial des feuilles organoplastiques, par type de matière première (fibres et résines thermoplastiques), utilisateur final (aérospatiale et défense, automobile, sports et loisirs, construction et autres), technologie (presse à double bande, presse statique et moulage par compression continue) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des feuilles organofeuilles

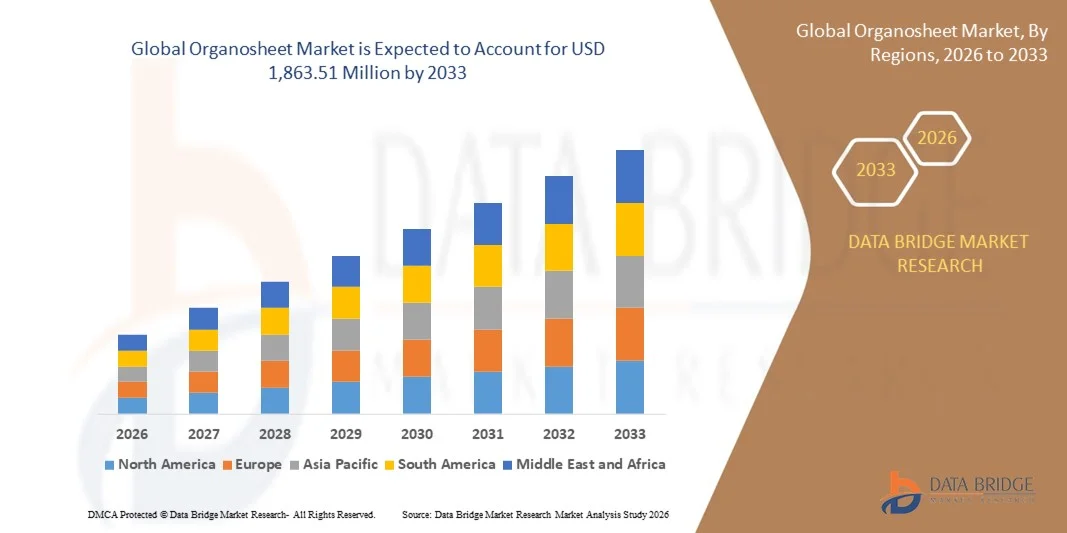

- Le marché mondial des feuilles organostructurées était évalué à 752,64 millions de dollars américains en 2025 et devrait atteindre 1 863,51 millions de dollars américains d’ici 2033 , avec un TCAC de 12,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de matériaux légers et à haute résistance dans les industries automobile et aérospatiale afin d'améliorer le rendement énergétique et de réduire les émissions de carbone.

- La demande croissante de matériaux composites recyclables et durables dans les secteurs des transports et des biens de consommation soutient davantage l'expansion du marché

Analyse du marché d'Organosheet

- Le marché des feuilles organiques connaît une forte croissance, portée par l'intérêt croissant pour l'innovation des matériaux, l'automatisation des processus de fabrication et l'évolution vers des structures composites hybrides pour une performance et une durabilité accrues.

- Les progrès technologiques constants et l'élargissement du champ d'application des organofeuilles dans les véhicules électriques , les articles de sport et les composants industriels devraient créer d'importantes opportunités de croissance au cours de la période prévisionnelle.

- L'Amérique du Nord a dominé le marché des feuilles organométalliques en 2025, avec la plus grande part de revenus, grâce à l'adoption croissante de matériaux légers et durables dans les secteurs de l'automobile et de l'aérospatiale, ainsi qu'aux capacités de fabrication avancées de la région.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des feuilles organométalliques , sous l'effet de l'expansion des secteurs automobile et aérospatial, de la hausse des revenus disponibles et de la demande croissante de matériaux légers et économes en énergie.

- Le segment des fibres a représenté la plus grande part de revenus du marché en 2025, grâce à leur rapport résistance/poids élevé et à leur capacité à renforcer les thermoplastiques pour des performances mécaniques supérieures. Les feuilles organiques renforcées de fibres sont particulièrement prisées dans les applications automobiles et aérospatiales pour leur allègement et leur durabilité structurelle.

Portée du rapport et segmentation du marché d'Organosheet

|

Attributs |

Organosheet : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des feuilles organofeuilles

L'essor des feuilles organiques légères et performantes

- L'adoption croissante des organofeuilles transforme le paysage des matériaux légers en permettant la fabrication de composants automobiles et industriels plus résistants et plus légers. L'association de polymères renforcés et de thermoplastiques permet aux fabricants de réduire le poids total des produits tout en préservant leur intégrité structurelle, ce qui se traduit par une meilleure efficacité énergétique, des performances accrues et des émissions réduites. Cette tendance est d'autant plus marquée que les réglementations internationales en matière d'empreinte carbone et de consommation d'énergie sont strictes.

- La forte demande en matériaux durables et recyclables dans les secteurs de l'automobile, de l'aérospatiale et de l'industrie accélère l'utilisation des organométalliques. Ces matériaux sont particulièrement efficaces pour remplacer les métaux et composites traditionnels, aidant ainsi les fabricants à atteindre leurs objectifs de développement durable, à se conformer aux normes réglementaires et à améliorer la performance des produits tout au long de leur cycle de vie. Les fabricants explorent également des solutions de matériaux hybrides pour accroître leur adaptabilité.

- La polyvalence et la facilité de mise en œuvre des feuilles organiques modernes les rendent particulièrement intéressantes pour la production en grande série. Les producteurs bénéficient de cycles de production plus efficaces, d'une réduction des déchets de matériaux, d'une plus grande flexibilité de conception et de délais de livraison plus courts, ce qui améliore la qualité globale des produits et réduit les coûts de fabrication. L'intégration aux systèmes de production automatisés contribue également à la simplification des opérations.

- Par exemple, en 2024, plusieurs constructeurs automobiles européens ont fait état d'une réduction significative du poids, d'une amélioration du rendement énergétique et d'une baisse des coûts de production après l'intégration de composants en feuilles organiques dans les châssis et les panneaux de carrosserie. Ces initiatives ont amélioré les performances des véhicules, réduit la consommation d'énergie et contribué à la réalisation des objectifs de développement durable, établissant ainsi des références pour les autres constructeurs mondiaux.

- Si les feuilles organiques permettent de concevoir des solutions légères et écologiques, leur adoption par le marché dépend de l'innovation continue en matière de matériaux, de techniques de transformation et d'optimisation des coûts. Les fabricants doivent privilégier la production locale, la R&D collaborative et une gestion stratégique de la chaîne d'approvisionnement pour tirer pleinement parti de la demande croissante tout en conservant leur avantage concurrentiel.

Dynamique du marché Organosheet

Conducteur

Demande croissante de matériaux légers et durables dans les secteurs de l'automobile et de l'aérospatiale

- L'accent mis de plus en plus sur la réduction du poids des véhicules et l'amélioration du rendement énergétique est un moteur essentiel du marché des organométalliques. Ces matériaux offrent des rapports résistance/poids élevés, indispensables pour respecter les normes d'émissions strictes, améliorer la dynamique des véhicules et réduire les coûts d'exploitation globaux. Cette demande est particulièrement forte dans les segments des véhicules électriques et hybrides.

- Les industries automobile et aérospatiale adoptent de plus en plus les feuilles organiques pour remplacer les métaux traditionnels et les composites plus lourds. Cette transition est favorisée par les incitations gouvernementales à l'utilisation de matériaux légers et durables, la demande des consommateurs pour des véhicules économes en énergie et les engagements de l'industrie en faveur de la neutralité carbone. L'adoption de ces matériaux est également encouragée par les économies à long terme réalisées sur le carburant et l'entretien.

- La tendance croissante à la production écologique et à l'utilisation de matériaux recyclables favorise l'adoption des feuilles organiques. Les fabricants investissent dans des technologies de pointe en matière de polymères et de fibres afin d'améliorer les performances, la recyclabilité et l'impact environnemental des matériaux. Les partenariats avec les fournisseurs de matières premières et les recycleurs renforcent également le potentiel d'économie circulaire des feuilles organiques.

- Par exemple, en 2023, plusieurs constructeurs automobiles mondiaux ont intégré des composants en feuilles organiques dans les boîtiers de batteries, les structures de toit et les panneaux structurels des véhicules électriques, ce qui a permis de réduire le poids, d'accroître l'autonomie et d'améliorer la résistance aux chocs. Ceci démontre les avantages pratiques des feuilles organiques dans les applications hautes performances.

- Si l'allègement et la durabilité stimulent la croissance du marché, les acteurs concernés doivent s'attacher à optimiser les coûts, l'efficacité des processus et les chaînes d'approvisionnement en matériaux. Des investissements stratégiques dans l'automatisation, l'innovation en matière de matériaux et la formation de la main-d'œuvre sont essentiels pour assurer une adoption durable et accroître la pénétration du marché.

Retenue/Défi

Coûts élevés des matériaux et complexité du processus

- Le coût élevé des matériaux organométalliques avancés, tels que les polymères renforcés de fibres de carbone, les rend moins accessibles aux applications de moyenne et basse gamme. Cet obstacle financier limite leur adoption à grande échelle sur les marchés émergents, dans les industries sensibles aux coûts et chez les petits fabricants. Les contraintes budgétaires retardent également les investissements en R&D et le transfert de technologie.

- La complexité de la transformation des feuilles organiques, notamment les techniques de formage, de thermoformage et d'assemblage, exige des équipements spécialisés, une main-d'œuvre qualifiée et des environnements de production contrôlés. La disponibilité limitée de personnel formé et d'expertise technique peut ralentir l'efficacité de la production, augmenter les taux de défauts et accroître les coûts opérationnels, en particulier pour les fabricants qui augmentent leur production.

- Les limitations de la chaîne d'approvisionnement en fibres et résines polymères de haute qualité restreignent davantage la disponibilité des matériaux, entraînant des retards de production, une augmentation des coûts et des risques d'inconstance de la qualité. Cela affecte également la capacité de production à grande échelle des solutions organo-structurées pour les applications industrielles et la capacité à répondre à la demande mondiale croissante.

- Par exemple, en 2024, plusieurs fabricants du secteur aérospatial ont signalé des difficultés de production et des retards de livraison dus à la disponibilité limitée de matériaux organométalliques haute performance et à la nécessité d'équipements de traitement spécialisés. Ces problèmes ont impacté les échéanciers des projets, augmenté les coûts opérationnels et mis en évidence l'importance de la résilience de la chaîne d'approvisionnement.

- Bien que les progrès technologiques continuent d'améliorer la fabricabilité, il demeure essentiel de s'attaquer aux problèmes de coûts, de complexité et de chaîne d'approvisionnement. Les fabricants doivent privilégier l'automatisation, la standardisation des processus, l'optimisation des matériaux et l'approvisionnement stratégique afin de généraliser l'adoption des feuilles organométalliques dans les secteurs de l'automobile, de l'aérospatiale et de l'industrie.

Étendue du marché des feuilles organiques

Le marché des feuilles organiques est segmenté en fonction du type de matière première, de l'utilisateur final et de la technologie.

- Par type de matière première

Le marché des organofeuilles est segmenté, selon le type de matière première, en fibres et résines thermoplastiques. En 2025, le segment des fibres détenait la plus grande part de marché, grâce à leur rapport résistance/poids élevé et à leur capacité à renforcer les thermoplastiques pour des performances mécaniques supérieures. Les organofeuilles renforcées de fibres sont particulièrement prisées dans les secteurs automobile et aérospatial pour leur capacité à alléger les structures et à leur assurer une durabilité accrue.

Le segment des résines thermoplastiques devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur recyclabilité, leur facilité de mise en œuvre et leur adaptabilité à la production en grande série. Les feuilles organométalliques à base de thermoplastiques permettent aux fabricants de produire des formes complexes, de réduire les temps de cycle et d'améliorer la rentabilité, ce qui les rend idéales pour les applications industrielles à grande échelle.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des feuilles organométalliques se segmente en aérospatiale et défense, automobile, sports et loisirs, construction et autres. Le segment automobile détenait la plus grande part de chiffre d'affaires en 2025, grâce à la demande croissante de composants légers pour véhicules et au durcissement des normes d'émissions. Les feuilles organométalliques sont largement utilisées dans les panneaux de carrosserie, les boîtiers de batteries et les composants structurels.

Le secteur de l'aérospatiale et de la défense devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de la nécessité d'aéronefs plus économes en carburant, de performances structurelles accrues et d'une réduction du poids. Les organométalliques offrent un rapport résistance/poids élevé et une grande flexibilité de conception, ce qui les rend particulièrement adaptés aux panneaux intérieurs, aux structures d'ailes et aux équipements de protection.

- Par la technologie

Le marché des feuilles organométalliques est segmenté, selon la technologie utilisée, en presses à double bande, presses statiques et moulage par compression continue. En 2025, le segment des presses à double bande détenait la plus grande part de marché grâce à sa capacité à produire des feuilles organométalliques de haute qualité, d'épaisseur uniforme et présentant une excellente finition de surface. Cette technologie est largement utilisée dans les secteurs automobile et aérospatial pour la fabrication de composants haut de gamme.

Le segment du moulage par compression continue devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa grande efficacité de production, son adaptabilité et sa compatibilité avec les lignes de fabrication automatisées. Le moulage par compression continue garantit une qualité constante, des temps de cycle réduits et une utilisation optimisée des matériaux, ce qui le rend idéal pour les applications industrielles à grand volume.

Analyse régionale du marché des feuilles organofeuilles

- L'Amérique du Nord a dominé le marché des feuilles organométalliques en 2025, avec la plus grande part de revenus, grâce à l'adoption croissante de matériaux légers et durables dans les secteurs de l'automobile et de l'aérospatiale, ainsi qu'aux capacités de fabrication avancées de la région.

- Les fabricants et équipementiers de la région apprécient particulièrement les feuilles organiques pour leur rapport résistance/poids élevé, leur recyclabilité et leur polyvalence dans la production de composants structurels et fonctionnels, ce qui améliore les performances tout en réduisant le poids total et les émissions.

- Cette adoption généralisée est également favorisée par une forte croissance industrielle, des chaînes d'approvisionnement bien établies et des incitations gouvernementales encourageant une production écoénergétique et durable, positionnant ainsi les organosheets comme une solution privilégiée pour de nombreux secteurs d'activité.

Analyse du marché américain des feuilles organofeuilles

Le marché américain des feuilles organométalliques a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la demande croissante de matériaux légers et performants dans les secteurs automobile et aérospatial. Les constructeurs intègrent de plus en plus de composants en feuilles organométalliques dans les châssis, les panneaux structuraux et les pièces aérospatiales afin de réduire le poids et d'améliorer le rendement énergétique. L'essor des véhicules électriques, conjugué aux investissements dans les matériaux durables et recyclables, contribue significativement à la croissance de ce marché.

Analyse du marché européen des feuilles organofeuilles

Le marché européen des feuilles organiques devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de réglementations environnementales strictes et de l'accent mis sur une production écoénergétique. L'adoption des feuilles organiques dans les secteurs de l'automobile, de l'aérospatiale et de l'industrie s'accélère grâce à leur légèreté et leur recyclabilité. Les constructeurs automobiles européens intègrent de plus en plus de composants en feuilles organiques dans leurs nouvelles lignes de production et modernisent leurs modèles existants afin de respecter les normes d'émissions et les objectifs de développement durable.

Analyse du marché britannique des feuilles organofeuilles

Le marché britannique des feuilles organométalliques devrait connaître une croissance rapide entre 2026 et 2033, portée par la demande de matériaux légers, durables et recyclables pour les applications automobiles et industrielles. Par ailleurs, les initiatives gouvernementales en faveur d'une production plus écologique et de la réduction des émissions de carbone incitent les entreprises à adopter les feuilles organométalliques pour la fabrication de composants haute performance. Le dynamisme du secteur automobile britannique et son tissu industriel de pointe devraient continuer à stimuler l'expansion du marché.

Analyse du marché allemand des feuilles organofeuilletées

Le marché allemand des feuilles organométalliques devrait connaître une forte croissance entre 2026 et 2033, portée par la demande croissante de matériaux à haute résistance, légers et durables dans les secteurs de l'automobile et de l'aérospatiale. L'accent mis par l'Allemagne sur l'innovation, les technologies de fabrication avancées et le développement durable favorise l'adoption des feuilles organométalliques. Leur intégration dans les composants structurels et fonctionnels se généralise, les fabricants privilégiant l'efficacité, la recyclabilité et la rentabilité.

Analyse du marché des feuilles organofeuilles en Asie-Pacifique

Le marché des feuilles organométalliques en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une industrialisation rapide, le développement des secteurs automobile et aérospatial, et la demande croissante de matériaux légers et durables dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en faveur d'une production plus écologique, conjuguées à l'augmentation des investissements en R&D, favorisent l'adoption des feuilles organométalliques. Par ailleurs, l'émergence de la région comme pôle de production de technologies des polymères et des fibres améliore l'accessibilité et l'abordabilité de ces matériaux, élargissant ainsi le marché.

Analyse du marché japonais des feuilles organiques

Le marché japonais des feuilles organométalliques devrait connaître une forte croissance entre 2026 et 2033, grâce à la position de pointe des secteurs automobile et aérospatial du pays, à sa culture de haute technologie et à l'intérêt croissant porté aux matériaux légers et durables. Les fabricants japonais intègrent les feuilles organométalliques dans les composants structurels, les boîtiers de batteries pour véhicules électriques et les machines industrielles afin d'améliorer leurs performances et leur efficacité énergétique. Le vieillissement de la population et la demande croissante de composants performants et faciles d'utilisation contribuent également à cette croissance.

Analyse du marché chinois des feuilles organofeuilles

Le marché chinois des feuilles organométalliques représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2025, porté par une industrialisation rapide, l'expansion des secteurs automobile et aérospatial, et l'adoption massive de matériaux légers et recyclables. Les feuilles organométalliques sont de plus en plus utilisées dans les véhicules électriques, les véhicules utilitaires et les machines industrielles pour réduire leur poids et améliorer leur rendement énergétique. Les incitations gouvernementales en faveur d'une production durable, associées à la présence de fournisseurs de matériaux nationaux performants, sont des facteurs clés de la croissance du marché en Chine.

Part de marché d'Organosheet

L'industrie des feuilles organo-structurées est principalement dominée par des entreprises bien établies, notamment :

• Groupe JEC (France)

• LANXESS (Allemagne)

• Covestro AG (Allemagne)

• Gividi Fabrics Srl (Italie)

• Jiangsu Qiyi Technology Co., Ltd. (Chine)

• Kingfa (Chine)

• PG TEX (États-Unis)

• Polystrand, Inc (États-Unis)

• PORCHER INDUSTRIES (France)

• FRT Tapes BV (Pays-Bas)

• SGL Carbon (Allemagne)

• TEIJIN LIMITED (Japon)

• Groupe Mitsubishi Chemical Advanced Materials (Japon)

• Toray Advanced Composites (Japon)

• US Liner Company (États-Unis)

Dernières évolutions du marché mondial des feuilles organo-structurées

- En juillet 2023, Lanxess AG et Covestro AG ont annoncé un partenariat stratégique visant à fusionner leurs activités liées au polyamide 6,6. Cette fusion a pour objectif de créer le premier producteur mondial de polyamide 6,6, avec un chiffre d'affaires pro forma d'environ 5,51 milliards de dollars (5 milliards d'euros). La nouvelle entité devrait accroître la capacité de production mondiale, renforcer sa présence sur le marché et améliorer sa compétitivité dans le domaine des solutions polymères haute performance. Sous réserve des approbations réglementaires, la transaction devrait être finalisée au second semestre 2024 et pourrait redessiner le paysage du marché mondial du polyamide 6,6.

- En avril 2023, Johns Manville a enrichi sa gamme Neomera avec le lancement de Neomera NCF-777, une plaque composite thermoplastique ignifugée haute performance. Conçu pour les applications aérospatiales exigeantes, ce produit offre une résistance mécanique, une résistance chimique et une protection contre l'incendie supérieures. Son introduction devrait améliorer les performances structurelles des intérieurs et extérieurs d'aéronefs, renforcer la conformité aux normes de sécurité et aider les fabricants à respecter les normes rigoureuses de l'industrie aérospatiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.