Global Orthopedic Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

52.75 Billion

USD

85.99 Billion

2024

2032

USD

52.75 Billion

USD

85.99 Billion

2024

2032

| 2025 –2032 | |

| USD 52.75 Billion | |

| USD 85.99 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs orthopédiques, par produits (dispositifs de fixation orthopédiques, dispositifs de remplacement orthopédiques, prothèses orthopédiques, orthèses et produits de soutien orthopédiques, implants rachidiens et dispositifs chirurgicaux, instruments d'arthroscopie, produits orthobiologiques et substituts de greffe osseuse), site (implants de genou et de cuisse, d'épaule, de hanche, de main et de poignet, de pied et de cheville, implants de colonne vertébrale, de bras et de coude, et implants cranio-maxillo-faciaux), application (traitement et récupération des fractures, lésions ligamentaires, troubles neurologiques, maladies du pied diabétique, et fusion, fixation et décompression vertébrales), utilisateur final (hôpitaux, centres de soins ambulatoires, cliniques spécialisées, centres orthopédiques, établissements de soins à domicile, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs orthopédiques

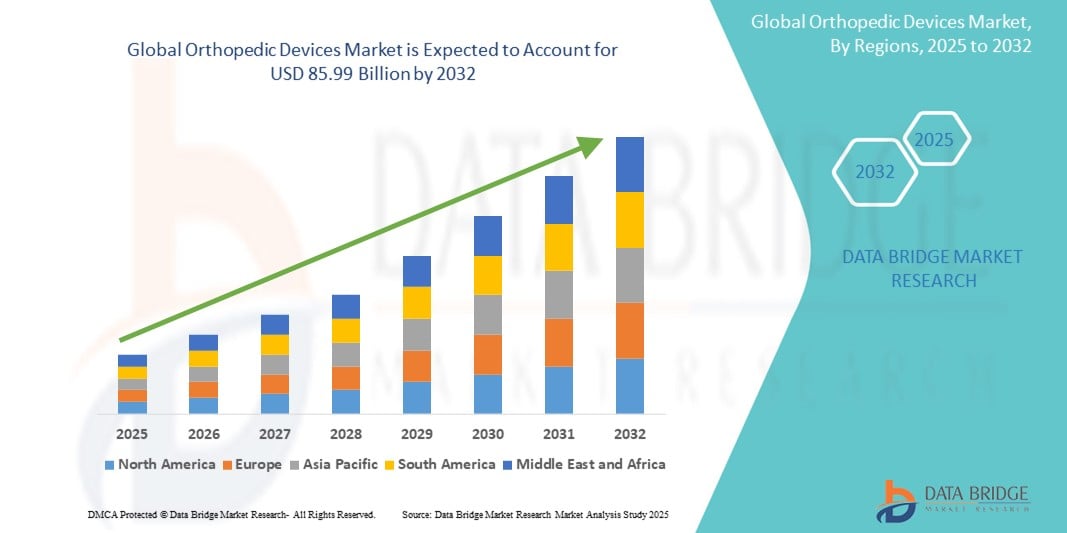

- La taille du marché mondial des dispositifs orthopédiques était évaluée à 52,75 milliards USD en 2024 et devrait atteindre 85,99 milliards USD d'ici 2032 , à un TCAC de 6,30 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que le vieillissement de la population, la prévalence croissante des troubles et des blessures orthopédiques et l'augmentation du nombre de remplacements articulaires et de chirurgies de la colonne vertébrale.

Analyse du marché des dispositifs orthopédiques

- Les dispositifs orthopédiques sont des outils essentiels au diagnostic, au traitement et à la rééducation des affections musculo-squelettiques, notamment les fractures, les troubles articulaires, les déformations vertébrales et les lésions des tissus mous. Ils jouent un rôle essentiel dans la restauration de la mobilité, l'amélioration des résultats pour les patients et la précision chirurgicale des interventions orthopédiques.

- Le marché des dispositifs orthopédiques connaît une croissance constante, tirée par la prévalence croissante des troubles osseux et articulaires, l'augmentation de la population gériatrique, les progrès des technologies d'implants et la demande croissante de techniques chirurgicales mini-invasives.

- L'Amérique du Nord devrait dominer le marché des dispositifs orthopédiques avec une part de 45,5 % , en raison du vieillissement croissant de la population et de l'incidence croissante des troubles orthopédiques tels que l'arthrose et les affections de la colonne vertébrale.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs orthopédiques au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de la sensibilisation croissante à la santé musculo-squelettique et de l'élargissement de l'accès aux soins médicaux.

- Le segment des dispositifs de remplacement orthopédiques devrait dominer le marché avec une part de marché de 42,2 % en raison de la prévalence croissante des troubles articulaires tels que l'arthrose et la polyarthrite rhumatoïde , de l'augmentation de la population gériatrique à l'échelle mondiale et du nombre croissant d'interventions de remplacement de la hanche et du genou grâce à l'amélioration des techniques chirurgicales et des technologies d'implants.

Portée du rapport et segmentation du marché des dispositifs orthopédiques

|

Attributs |

Informations clés sur le marché des dispositifs orthopédiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des dispositifs orthopédiques

« Prévalence croissante des troubles musculo-squelettiques »

- L’une des tendances marquantes du marché mondial des dispositifs orthopédiques est la prévalence croissante des troubles musculo-squelettiques.

- Cette tendance est due au vieillissement croissant de la population, à l'augmentation des modes de vie sédentaires et à des taux plus élevés de maladies osseuses et articulaires telles que l'arthrose, l'ostéoporose et les blessures sportives.

- Par exemple, des pays comme les États-Unis et le Japon constatent une augmentation des chirurgies de remplacement articulaire, tandis que les marchés émergents comme l'Inde et la Chine connaissent une demande accrue de solutions orthopédiques en raison de l'amélioration de l'accès aux soins de santé et d'une sensibilisation croissante.

- La demande d'appareils orthopédiques est particulièrement forte dans les régions développées, où les systèmes de santé sont bien établis, et dans les marchés émergents, où les infrastructures de santé progressent rapidement.

- À mesure que les troubles musculo-squelettiques deviennent plus fréquents, le marché des dispositifs orthopédiques devrait connaître une croissance significative, avec des innovations continues dans les matériaux d'implants, les techniques chirurgicales et les solutions de rééducation post-opératoire améliorant les options de traitement.

Dynamique du marché des dispositifs orthopédiques

Conducteur

« Augmentation des blessures sportives »

- L'incidence croissante des blessures sportives est un facteur important pour le marché des dispositifs orthopédiques, car les athlètes et les personnes actives ont besoin de solutions orthopédiques avancées pour le traitement et la rééducation des fractures osseuses, des déchirures ligamentaires et des blessures articulaires.

- Cette demande s'accélère dans le monde entier, notamment avec la participation croissante aux activités sportives et physiques, associée à une plus grande attention portée à l'amélioration des performances sportives et de la récupération.

- Alors que les blessures sportives deviennent plus fréquentes, l'accent est mis sur le développement d'implants et de dispositifs plus durables et plus performants qui favorisent une récupération plus rapide et une meilleure mobilité pour les athlètes.

- Les fabricants réagissent en innovant dans des matériaux avancés, tels que des implants biorésorbables et des dispositifs orthopédiques intelligents, conçus pour améliorer les temps de récupération et prévenir les complications.

- En outre, l’adoption croissante de chirurgies mini-invasives et la demande de solutions orthopédiques personnalisables alimentent davantage la croissance du marché.

Par exemple,

- Des entreprises telles que DePuy Synthes proposent une gamme de solutions orthopédiques spécialement conçues pour les blessures liées au sport, notamment des dispositifs de reconstruction articulaire et de fixation des fractures.

- Zimmer Biomet développe des implants et des outils spécialisés pour la médecine du sport, en se concentrant sur l'amélioration des résultats des patients pour les athlètes de tous niveaux

- Alors que la participation sportive continue de croître à l'échelle mondiale, le marché des dispositifs orthopédiques devrait connaître une demande soutenue, les innovations dans les options de traitement et les techniques chirurgicales stimulant l'expansion du marché.

Opportunité

« Préférence croissante des patients pour les procédures mini-invasives »

- La préférence croissante pour les procédures mini-invasives représente une opportunité importante pour le marché des dispositifs orthopédiques, car les patients recherchent des alternatives moins invasives pour le remplacement articulaire, la chirurgie de la colonne vertébrale et la fixation des fractures.

- Les fabricants de dispositifs orthopédiques capitalisent sur ce changement en développant des implants et des outils chirurgicaux avancés qui prennent en charge les techniques mini-invasives, offrant des avantages tels que des incisions plus petites, des temps de récupération plus rapides et un risque réduit de complications.

- Cette opportunité s'inscrit dans la tendance générale d'amélioration des résultats chirurgicaux et de l'expérience des patients, alors que les prestataires de soins de santé adoptent de plus en plus des technologies qui améliorent la précision et réduisent les temps de récupération.

Par exemple,

- Des entreprises telles que Stryker et Johnson & Johnson sont à la pointe de l'innovation dans les systèmes de chirurgie assistée par robot et les implants de remplacement articulaire mini-invasifs.

- Zimmer Biomet propose une gamme de dispositifs spécialisés pour les interventions rachidiennes mini-invasives, améliorant la récupération et la satisfaction des patients

- Alors que la demande des patients en chirurgies mini-invasives continue d'augmenter, en particulier sur les marchés développés, le marché des dispositifs orthopédiques est bien placé pour bénéficier de cette tendance en proposant des solutions innovantes qui répondent à la demande croissante d'options de traitement moins invasives et plus efficaces.

Retenue/Défi

« Coût élevé des dispositifs orthopédiques »

- Le coût élevé des dispositifs orthopédiques représente un défi important pour le marché des dispositifs orthopédiques, car les fabricants sont confrontés à la pression d'équilibrer la technologie de pointe, les matériaux de haute qualité et les prix compétitifs tout en maintenant la rentabilité.

- Le besoin d'implants avancés, tels que des prothèses articulaires et des dispositifs rachidiens conçus sur mesure, nécessite des processus de fabrication complexes, qui peuvent augmenter les coûts de production et limiter l'accessibilité pour certains groupes de patients.

- L'augmentation des coûts des matériaux, la conformité réglementaire et les efforts de recherche et développement pour garantir la sécurité et l'efficacité des dispositifs peuvent rendre difficile l'offre de solutions abordables, en particulier dans les marchés émergents où les budgets de santé sont plus faibles.

Par exemple,

- Le coût des implants rachidiens avancés et des systèmes de chirurgie assistée par robot peut être prohibitif, ce qui limite leur adoption dans certaines régions ou certains établissements de santé.

- Sans relever ces défis par des innovations dans les techniques de fabrication rentables, l'approvisionnement en matériaux et les économies d'échelle, le coût élevé des dispositifs orthopédiques peut restreindre la croissance du marché et limiter l'accès des patients aux traitements de pointe.

Portée du marché des dispositifs orthopédiques

Le marché est segmenté en fonction des produits, du site, de l’application et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par produits |

|

|

Par site |

|

|

Par application |

|

|

Par utilisateur final

|

|

En 2025, les dispositifs de remplacement orthopédiques devraient dominer le marché avec la plus grande part du segment de produits

Le segment des dispositifs de remplacement orthopédiques devrait dominer le marché des dispositifs orthopédiques avec la plus grande part de 42,2 % en 2025 en raison de la prévalence croissante des troubles articulaires tels que l'arthrose et la polyarthrite rhumatoïde, de l'augmentation de la population gériatrique à l'échelle mondiale et du nombre croissant d'interventions de remplacement de la hanche et du genou grâce à l'amélioration des techniques chirurgicales et des technologies d'implants.

La colonne vertébrale devrait représenter la plus grande part au cours de la période de prévision dans le segment du site

En 2025, le segment de la colonne vertébrale devrait dominer le marché en raison de l'incidence croissante des troubles de la colonne vertébrale tels que la discopathie dégénérative et la sténose vertébrale, de la demande croissante de chirurgies de la colonne vertébrale mini-invasives et des progrès technologiques dans les implants rachidiens et les systèmes de navigation qui améliorent les résultats chirurgicaux et les temps de récupération.

Analyse régionale du marché des dispositifs orthopédiques

« L'Amérique du Nord détient la plus grande part du marché des dispositifs orthopédiques »

- L'Amérique du Nord domine le marché des dispositifs orthopédiques avec une part de 45,5 % , en raison du vieillissement croissant de la population et de l'incidence croissante des troubles orthopédiques tels que l'arthrose et les affections de la colonne vertébrale.

- Les États-Unis détiennent une part importante de 93,8 % en raison de leur infrastructure de soins de santé avancée, de l'adoption précoce d'implants orthopédiques innovants et d'une forte présence des principaux fabricants de dispositifs orthopédiques.

- La force du marché est également soutenue par des politiques de remboursement favorables, un volume croissant d'interventions de remplacement articulaire et des dépenses de santé élevées.

- L’innovation continue dans les technologies orthopédiques, y compris la chirurgie assistée par robot et les implants imprimés en 3D, associée à l’expansion des procédures orthopédiques ambulatoires, aidera l’Amérique du Nord à maintenir son leadership jusqu’en 2032.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des dispositifs orthopédiques »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des dispositifs orthopédiques , grâce à l'augmentation des dépenses de santé, à la sensibilisation croissante à la santé musculo-squelettique et à l'élargissement de l'accès aux soins médicaux.

- La Chine détient une part importante en raison du vieillissement rapide de sa population, de la forte prévalence de l'ostéoporose et des troubles articulaires, et de l'essor de la fabrication locale d'appareils orthopédiques abordables.

- Les programmes de R&D soutenus par le gouvernement, les investissements dans les infrastructures et le tourisme médical accélèrent encore la croissance du marché régional

- Avec une demande croissante de procédures orthopédiques mini-invasives, des réseaux de distribution plus solides et une pénétration croissante des implants intelligents, l'Asie-Pacifique est sur le point de devenir la région à la croissance la plus rapide d'ici 2032.

Part de marché des dispositifs orthopédiques

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Zimmer Biomet (États-Unis)

- Smith+Neveu (Allemagne)

- Medtronic (Irlande)

- Stryker (États-Unis)

- B. Braun SE (Allemagne)

- NuVasive, Inc. (États-Unis)

- Enovis Corporation (États-Unis)

- Institut Straumann AG (Suisse)

- OSSTEM IMPLANT CO., LTD. (Corée du Sud)

- Narang Medical Limited (États-Unis)

- Globus Medical (États-Unis)

- Arthrex, Inc. (États-Unis)

- CONMED Corporation (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- RTI Surgical (États-Unis)

- WL Gore & Associates, Inc. (États-Unis)

- Groupe Corin (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

Derniers développements sur le marché mondial des dispositifs orthopédiques

- En mars 2022, Exactech, Inc., fabricant leader d'implants orthopédiques innovants, a lancé sa prothèse de reconstruction humérale Equinoxe sur le marché européen. Ce dispositif avancé, conçu pour traiter un large éventail de pertes osseuses humérales proximales, est désormais disponible sur les principaux marchés, notamment en Italie, en France, en Espagne, en Allemagne et en Grande-Bretagne, améliorant ainsi les options thérapeutiques pour les patients de ces pays.

- En octobre 2020, Medtronic a annoncé la disponibilité de son système intersomatique Adaptix aux États-Unis. Ce système, premier implant guidé en titane doté de la technologie de surface Titan nanoLOCK, a considérablement renforcé la crédibilité et la demande de Medtronic sur le marché. Ce produit innovant a contribué à l'augmentation du chiffre d'affaires et au renforcement de sa présence sur le marché régional.

- En septembre 2020, Smith & Nephew plc a annoncé le lancement de son système REDAPT pour la révision des prothèses totales de hanche (rTHA) sur le marché chinois. Ce lancement a considérablement accru les ventes et la demande de l'entreprise en Asie-Pacifique, soulignant l'acceptation et le succès croissants des solutions orthopédiques avancées de Smith & Nephew sur ce marché important.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.