Global Orthopedic Software Market

Taille du marché en milliards USD

TCAC :

%

USD

842.70 Million

USD

1,351.26 Million

2025

2033

USD

842.70 Million

USD

1,351.26 Million

2025

2033

| 2026 –2033 | |

| USD 842.70 Million | |

| USD 1,351.26 Million | |

| % | |

|

Segmentation du marché mondial des logiciels orthopédiques, par produit (planification préopératoire, dossier médical électronique orthopédique et système d'archivage et de communication d'images orthopédiques), applications (chirurgie orthopédique, arthroplastie, prise en charge des fractures et évaluation pédiatrique), mode de déploiement (Web, cloud et sur site), utilisateurs finaux (hôpitaux, centres de soins ambulatoires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des logiciels orthopédiques

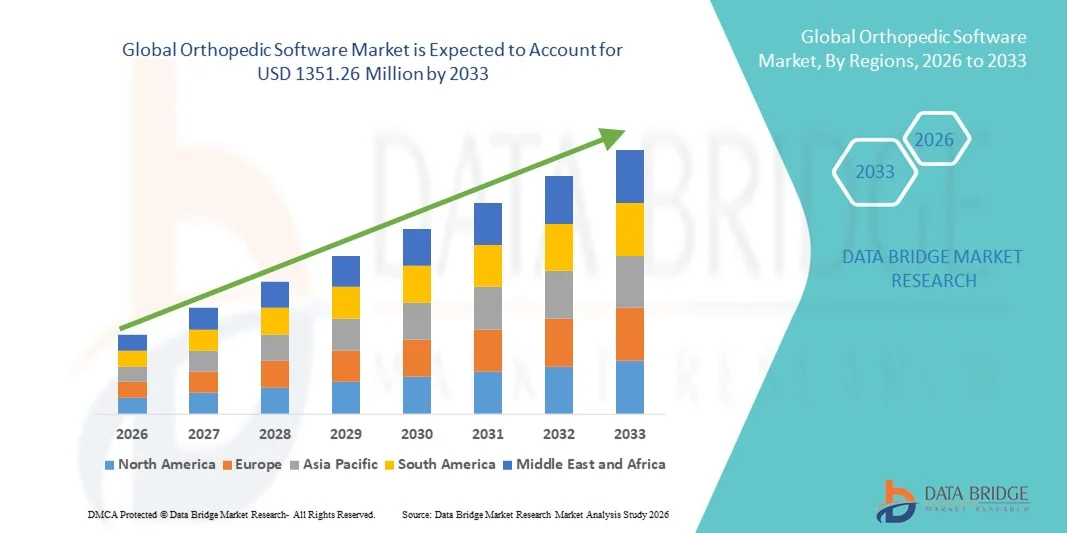

- Le marché mondial des logiciels orthopédiques était évalué à 842,7 millions de dollars américains en 2025 et devrait atteindre 1 351,26 millions de dollars américains d’ici 2033 , avec un TCAC de 6,08 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des solutions numériques et des technologies de pointe en orthopédie, permettant une meilleure prise en charge des patients, une planification chirurgicale optimisée et une efficacité accrue des flux de travail cliniques.

- De plus, la demande croissante d'informations basées sur les données, d'amélioration des résultats pour les patients et de systèmes informatiques hospitaliers intégrés accélère l'adoption des solutions logicielles orthopédiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des logiciels orthopédiques

- Les logiciels orthopédiques, qui offrent des solutions numériques pour la planification chirurgicale, la gestion des patients et le suivi postopératoire, sont de plus en plus essentiels dans les établissements de santé modernes en raison de leur capacité à améliorer l'efficacité clinique, les résultats pour les patients et à rationaliser les flux de travail hospitaliers.

- La demande croissante de logiciels orthopédiques est principalement alimentée par l'adoption grandissante de solutions basées sur l'IA, de systèmes informatiques hospitaliers intégrés et de la prise de décision fondée sur les données, ainsi que par une attention accrue portée à la réduction des complications chirurgicales et à l'amélioration des soins aux patients.

- L'Amérique du Nord a dominé le marché des logiciels orthopédiques avec la plus grande part de revenus (42 %) en 2025, grâce à une infrastructure de santé bien établie, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle grâce à l'adoption croissante de solutions orthopédiques basées sur l'IA et le cloud dans les hôpitaux et les cliniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des logiciels orthopédiques au cours de la période de prévision, avec une part de marché de 27 % en 2025. Cette croissance est portée par la numérisation rapide des systèmes de santé, la prévalence croissante des troubles orthopédiques et l'augmentation des investissements dans les hôpitaux et les cliniques spécialisées dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la chirurgie orthopédique détenait la plus grande part de revenus du marché (44,1 %) en 2025, grâce à l'augmentation du nombre d'interventions chirurgicales, à la demande croissante de techniques mini-invasives et au besoin d'une planification chirurgicale précise.

Portée du rapport et segmentation du marché des logiciels orthopédiques

|

Attributs |

Principales informations sur le marché des logiciels orthopédiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des logiciels orthopédiques

Confort accru grâce à l'IA et à l'analyse avancée

- L'intégration croissante de l'intelligence artificielle (IA) et des plateformes d'analyse de données avancées constitue une tendance majeure et en pleine accélération sur le marché mondial des logiciels orthopédiques. Cette combinaison permet la modélisation prédictive des résultats pour les patients, la planification personnalisée des traitements et l'amélioration de l'efficacité opérationnelle des soins orthopédiques.

- Par exemple, des plateformes d'intelligence artificielle comme OrthoGrid et Surgical Theater fournissent aux cliniciens une modélisation anatomique personnalisée et des prédictions des résultats chirurgicaux, aidant ainsi les chirurgiens à prendre des décisions plus précises concernant les implants, l'alignement et la rééducation postopératoire. Ces plateformes offrent une visualisation 3D, la simulation des interventions chirurgicales et l'optimisation du choix des implants.

- L'intégration de l'IA permet un apprentissage continu à partir des données des patients, permettant ainsi au logiciel de recommander des plans chirurgicaux optimisés et de détecter les complications potentielles avant qu'elles ne surviennent. Les algorithmes d'apprentissage automatique peuvent identifier des tendances dans les trajectoires de rétablissement et suggérer des protocoles de réadaptation personnalisés, améliorant ainsi la sécurité et les résultats pour les patients.

- L'intégration transparente des logiciels orthopédiques aux dossiers médicaux électroniques (DME) et aux systèmes d'information hospitaliers facilite la gestion centralisée des données des patients, des protocoles chirurgicaux et du stock d'implants. Grâce à une interface unique, les cliniciens peuvent suivre l'évolution des patients, surveiller les résultats et prendre des décisions fondées sur les données.

- Cette tendance vers des solutions logicielles orthopédiques basées sur les données, prédictives et interconnectées redéfinit en profondeur les attentes en matière de soins aux patients, d'efficacité hospitalière et de précision des traitements. Par conséquent, des entreprises comme Smith+Nephew et Stryker développent des outils logiciels d'intelligence artificielle pour la planification préopératoire, la chirurgie robotique et le suivi des résultats postopératoires.

- La demande de logiciels orthopédiques offrant des analyses avancées, des modèles prédictifs basés sur l'IA et une optimisation des flux de travail croît rapidement dans les hôpitaux, les cliniques et les centres de réadaptation, les professionnels de santé privilégiant de plus en plus les soins personnalisés, l'efficacité et la prise de décision fondée sur des données probantes.

Dynamique du marché des logiciels orthopédiques

Conducteur

Demande croissante de soins personnalisés et de meilleurs résultats chirurgicaux

- Le besoin croissant de soins orthopédiques personnalisés et fondés sur les données est un moteur important du marché des logiciels orthopédiques. Les chirurgiens et les hôpitaux adoptent de plus en plus de solutions logicielles pour améliorer la précision chirurgicale, réduire les complications et optimiser la convalescence des patients.

- Par exemple, en mai 2024, Stryker a lancé sa plateforme de chirurgie numérique basée sur l'IA, permettant la planification préopératoire 3D, la chirurgie robotique et l'optimisation des implants en fonction du patient. Ces innovations devraient stimuler la croissance du marché au cours de la période de prévision.

- Les logiciels orthopédiques aident les hôpitaux et les chirurgiens à rationaliser les flux de travail cliniques, à optimiser le choix des implants et à fournir des analyses prédictives des résultats de rétablissement, ce qui permet d'obtenir des traitements plus efficaces.

- L'intérêt croissant pour les chirurgies mini-invasives et les temps de récupération plus courts encourage l'adoption de solutions logicielles qui prennent en charge la planification chirurgicale détaillée, la simulation et la surveillance postopératoire.

- Les hôpitaux, les cliniques et les centres de réadaptation tirent parti de ces outils logiciels pour améliorer leur efficacité opérationnelle, réduire les erreurs et accroître la satisfaction des patients, ce qui stimule davantage leur adoption sur le marché.

Retenue/Défi

Coût élevé des logiciels orthopédiques avancés

- Le coût relativement élevé des solutions logicielles orthopédiques avancées constitue un frein à leur adoption, notamment pour les petites cliniques ou les hôpitaux des régions en développement. Les fonctionnalités haut de gamme, telles que l'analyse prédictive basée sur l'IA, la visualisation 3D et la simulation chirurgicale, s'accompagnent souvent de frais de mise en œuvre et de licence plus élevés.

- La protection des données et la conformité réglementaire constituent également des défis. Les plateformes logicielles orthopédiques dépendent fortement des données des patients, qui doivent être stockées et gérées en toute sécurité conformément à la loi HIPAA, au RGPD et aux autres réglementations régionales.

- Les petits établissements de soins de santé pourraient rencontrer des difficultés à intégrer ces systèmes avancés aux dossiers médicaux électroniques et à l'infrastructure hospitalière existants, ce qui limiterait leur pénétration du marché.

- Par exemple, en octobre 2023, plusieurs hôpitaux américains ont signalé des retards dans la mise en œuvre de logiciels orthopédiques basés sur l'IA en raison de préoccupations liées à la conformité à la loi HIPAA et à l'intégration sécurisée avec les systèmes de dossiers patients existants.

- Bien que les coûts diminuent progressivement et que les modèles d'abonnement basés sur le cloud se généralisent, les dépenses perçues et le besoin de formation du personnel peuvent encore freiner leur adoption à grande échelle.

- Pour surmonter ces défis, il est nécessaire de mettre en place des mesures de cybersécurité robustes, de respecter la réglementation en matière de soins de santé et de développer des solutions évolutives et rentables adaptées à divers contextes de soins de santé.

Étendue du marché des logiciels orthopédiques

Le marché est segmenté en fonction du produit, de l'application, du mode de livraison et de l'utilisateur final.

- Sous-produit

Le marché des logiciels orthopédiques est segmenté, selon le type de produit, en planification préopératoire, dossiers médicaux électroniques orthopédiques et systèmes d'archivage et de communication d'images (PACS) orthopédiques. En 2025, le segment de la planification préopératoire représentait la plus grande part de marché (41,8 %), grâce à sa capacité à aider les chirurgiens à planifier des interventions complexes avec une précision accrue, à réduire les erreurs chirurgicales et à optimiser le choix des implants. Les hôpitaux et les centres orthopédiques privilégient les outils de planification préopératoire pour le guidage chirurgical personnalisé, la modélisation 3D et la simulation, ce qui améliore les résultats pour les patients et l'efficacité opérationnelle. La compatibilité de ce segment avec d'autres plateformes orthopédiques numériques et son intégration aux dossiers médicaux électroniques favorisent son adoption. De plus, la sensibilisation croissante à la précision chirurgicale et le nombre croissant d'interventions orthopédiques dans le monde renforcent sa position. Les logiciels de planification préopératoire offrent également des analyses prédictives pour minimiser les complications et améliorer la récupération postopératoire. Ce segment bénéficie de capacités d'imagerie avancées, facilitant une meilleure préparation chirurgicale. Les chirurgiens peuvent simuler différents scénarios chirurgicaux, garantissant ainsi l'approche la plus efficace. L'intégration de l'intelligence artificielle et de l'apprentissage automatique pour la modélisation prédictive renforce encore son utilité. Les exigences réglementaires et d'accréditation hospitalière favorisent également l'adoption de ces outils. Les dispositifs de planification préopératoire sont de plus en plus intégrés aux infrastructures informatiques hospitalières, offrant un accès direct aux données des patients et aux résultats chirurgicaux antérieurs. La pénétration globale du marché dans ce segment est soutenue par des innovations technologiques continues et des collaborations avec les fabricants de dispositifs médicaux.

Le segment des dossiers médicaux électroniques (DME) en orthopédie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,3 %, entre 2026 et 2033. Cette croissance est alimentée par le besoin croissant de dossiers patients numérisés, d'accès en temps réel aux données cliniques et d'une gestion des flux de travail optimisée. Les plateformes DME basées sur le cloud offrent aux orthopédistes une gestion des données sécurisée et accessible, permettant un diagnostic plus rapide, une meilleure coordination des soins et la conformité aux normes réglementaires. L'adoption croissante des initiatives de santé numérique et les incitations gouvernementales en faveur des dossiers médicaux électroniques accélèrent encore cette croissance. Les solutions DME en orthopédie sont de plus en plus intégrées aux plateformes de télémédecine, facilitant les consultations et les suivis à distance. L'analyse avancée des données au sein des systèmes DME permet aux médecins de suivre l'évolution des patients et d'anticiper les résultats. La transition des dossiers papier aux dossiers électroniques dans les hôpitaux et les cliniques crée d'importantes opportunités de marché. La demande croissante des patients pour des services plus rapides et des dossiers précis stimule l'adoption de ces solutions. La facilité d'accès aux antécédents médicaux et aux plans chirurgicaux améliore la prise de décision et l'efficacité opérationnelle. Les mises à jour continues et l'interopérabilité avec les autres systèmes hospitaliers renforcent l'avantage concurrentiel de ce segment. Le développement des partenariats entre les fournisseurs de dossiers médicaux électroniques et les entreprises de technologies orthopédiques est également un moteur de croissance.

- Par le biais des candidatures

Le marché des logiciels orthopédiques est segmenté, selon l'application, en chirurgie orthopédique, arthroplastie, prise en charge des fractures et évaluation pédiatrique. En 2025, le segment de la chirurgie orthopédique détenait la plus grande part de marché (44,1 %), portée par l'augmentation du nombre d'interventions chirurgicales, la demande croissante de techniques mini-invasives et le besoin d'une planification chirurgicale précise. Les outils logiciels d'aide à la simulation chirurgicale, à la prédiction des résultats et au choix des implants sont très prisés des chirurgiens et des hôpitaux. L'intégration de ce segment aux autres systèmes informatiques hospitaliers renforce sa position dominante. L'augmentation des interventions orthopédiques programmées et des dépenses de santé sont des facteurs clés. Les hôpitaux privilégient ces logiciels pour réduire les erreurs et améliorer la sécurité des patients. La possibilité de simuler virtuellement les interventions chirurgicales réduit les risques peropératoires. Les outils de planification pré- et postopératoires améliorent l'efficacité chirurgicale et la satisfaction des patients. L'adoption croissante de la chirurgie robotique complète ce segment. Les applications de recherche clinique et de formation contribuent également à son utilisation. Le vieillissement de la population, qui nécessite des interventions orthopédiques, stimule la demande. L'intégration aux systèmes d'imagerie permet des évaluations préopératoires complètes. Ce segment bénéficie d'une innovation continue et de fonctionnalités prédictives basées sur l'IA.

Le marché des prothèses articulaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,5 %, entre 2026 et 2033, en raison du vieillissement de la population, de l'incidence accrue de l'arthrose et des progrès technologiques dans la conception des implants. Les logiciels de prothèse articulaire offrent aux chirurgiens des analyses préopératoires, un suivi postopératoire et une aide à la décision basée sur l'intelligence artificielle, améliorant ainsi la précision des interventions et la convalescence des patients. Les hôpitaux adoptent de plus en plus ces solutions pour optimiser le choix des implants et les résultats chirurgicaux. La modélisation et la simulation 3D avancées améliorent l'ajustement des implants et réduisent les taux de réintervention. L'intégration aux systèmes de dossiers médicaux électroniques (DME) et aux systèmes d'archivage et de communication d'images (PACS) des hôpitaux garantit un flux de données précis. La croissance des interventions de prothèse articulaire programmées dans le monde accélère encore l'adoption de ces solutions. La sensibilisation croissante des patients aux procédures mini-invasives contribue à la demande. Les initiatives gouvernementales promouvant la santé articulaire et les soins orthopédiques sont un facteur de soutien. Ce secteur bénéficie des collaborations entre les fournisseurs de logiciels et les fabricants d'implants. L'intégration de la télésurveillance et de la téléréadaptation améliore les soins postopératoires.

- Par mode de livraison

Selon le mode de déploiement, le marché des logiciels orthopédiques se segmente en solutions web, cloud et sur site. En 2025, le segment cloud représentait la plus grande part de marché (40,7 %), grâce à son évolutivité, l'accès en temps réel aux données patient et interventionnelles, et sa rentabilité par rapport aux infrastructures informatiques traditionnelles. Les hôpitaux et cliniques bénéficient d'un accès à distance, de mises à jour logicielles fluides et d'un stockage centralisé des données, ce qui réduit la complexité opérationnelle. L'intégration aux dossiers médicaux électroniques et autres systèmes de gestion hospitalière favorise également l'adoption de ces solutions. Les solutions cloud permettent aux hôpitaux multi-sites d'accéder aux données de manière synchronisée. Ce segment offre des solutions renforcées de cybersécurité et de sauvegarde des données. Il facilite la collaboration entre les équipes chirurgicales et le personnel administratif. La demande est également alimentée par l'augmentation des investissements dans les infrastructures informatiques de santé. La réduction des coûts matériels et les modèles de paiement à l'usage rendent le cloud attractif. Le déploiement dans le cloud garantit la conformité aux réglementations en matière de protection des données. L'assistance et la formation des fournisseurs pour les plateformes cloud facilitent leur mise en œuvre. L'analyse de données basée sur l'IA dans les plateformes cloud optimise la planification chirurgicale et les résultats pour les patients.

Le segment des solutions web devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,1 %, entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante des solutions orthopédiques SaaS, leur facilité de déploiement et leur compatibilité avec de nombreux appareils. Les plateformes web permettent aux orthopédistes d'accéder aux outils cliniques où qu'ils soient, améliorant ainsi la collaboration et la prise en charge des patients. Les hôpitaux et les centres ambulatoires adoptent ces solutions pour le diagnostic à distance et la planification préopératoire. Un déploiement rapide, sans infrastructure informatique complexe, accélère leur adoption. Les solutions web prennent en charge l'intégration avec les systèmes d'imagerie et PACS. Les modèles hybrides cloud et web renforcent la flexibilité. Ce segment bénéficie de la pénétration croissante d'Internet et de la maîtrise du numérique dans le secteur de la santé. Les mises à jour logicielles continues améliorent la fonctionnalité et la sécurité. La rentabilité par rapport aux solutions sur site favorise leur adoption. La préférence croissante pour les plateformes mobiles soutient la croissance du marché.

- Par les utilisateurs finaux

Le marché des logiciels orthopédiques est segmenté, selon les utilisateurs finaux, en hôpitaux, centres de soins ambulatoires et autres. En 2025, le segment des hôpitaux détenait la plus grande part de marché (46,3 %), grâce au volume élevé d'interventions orthopédiques, à une adoption technologique accrue et à la nécessité de solutions numériques intégrées pour la gestion des parcours patients et la planification chirurgicale. Les hôpitaux tirent parti des logiciels pour améliorer leur efficacité opérationnelle, réduire les erreurs et optimiser la prise en charge des patients, ce qui conforte leur position dominante. L'augmentation des investissements hospitaliers dans la santé numérique et la robotique chirurgicale renforce cette tendance. Les hôpitaux multiservices adoptent les logiciels orthopédiques pour standardiser leurs procédures. Les grands réseaux hospitaliers bénéficient d'un déploiement centralisé des logiciels. Les exigences réglementaires et d'accréditation favorisent l'adoption. Les programmes de formation internes encouragent l'utilisation des logiciels. L'intégration avec les autres services cliniques améliore l'efficacité opérationnelle. L'innovation continue et les modules basés sur l'IA renforcent encore l'adoption. La priorité accordée par les hôpitaux à la sécurité des patients et à la précision clinique contribue à leur domination du marché.

Les centres de soins ambulatoires devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,8 %, entre 2026 et 2033. Cette croissance est portée par l'augmentation du nombre d'interventions ambulatoires, la préférence pour des soins rentables et efficaces, et l'adoption de solutions orthopédiques basées sur le cloud et le web pour la gestion de la planification chirurgicale, des dossiers patients et du suivi postopératoire. Le développement des structures de chirurgie ambulatoire à travers le monde accélère encore l'adoption de ces logiciels orthopédiques. Ces centres bénéficient de flux de travail optimisés, d'une charge administrative allégée et d'une meilleure expérience patient. Le secteur connaît également une croissance grâce aux partenariats avec de grands hôpitaux pour les interventions spécialisées. L'intégration de la télémédecine facilite le suivi et la surveillance. La sensibilisation croissante des patients aux soins ambulatoires de pointe stimule la demande. La facilité d'adaptation et les modèles d'abonnement encouragent l'adoption. Les centres ambulatoires exploitent l'analyse de données pour le suivi des performances et l'amélioration de la qualité. L'augmentation des investissements dans l'infrastructure de santé numérique favorise une adoption rapide.

Analyse régionale du marché des logiciels orthopédiques

- L'Amérique du Nord a dominé le marché des logiciels orthopédiques avec la plus grande part de revenus, soit 42 %, en 2025.

- Soutenu par une infrastructure de santé bien établie, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur

- Le marché connaît une croissance substantielle grâce à l'adoption croissante de solutions orthopédiques basées sur l'IA et le cloud dans les hôpitaux et les cliniques, ainsi qu'à la demande croissante d'outils numériques améliorant la planification chirurgicale, la prise en charge des patients et les résultats cliniques.

Analyse du marché américain des logiciels orthopédiques

Le marché américain des logiciels orthopédiques a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à la mise en œuvre de solutions orthopédiques avancées dans les hôpitaux et les cliniques spécialisées. L'adoption de la planification chirurgicale pilotée par l'IA, des dossiers médicaux électroniques dédiés à l'orthopédie et des systèmes PACS basés sur le cloud améliore l'efficacité opérationnelle, les résultats pour les patients et la qualité globale des soins. Par ailleurs, les initiatives de R&D en cours et l'intégration de l'analyse de données pour des prédictions fiables contribuent à la croissance du marché.

Analyse du marché européen des logiciels orthopédiques

Le marché européen des logiciels orthopédiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la digitalisation croissante du secteur de la santé, le renforcement des normes réglementaires et le besoin accru d'une gestion efficace des flux de travail en orthopédie. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent une adoption croissante de ces logiciels dans les hôpitaux et les cliniques ambulatoires pour des applications telles que la pose de prothèses articulaires, la prise en charge des fractures et l'évaluation pédiatrique.

Analyse du marché britannique des logiciels orthopédiques

Le marché britannique des logiciels orthopédiques devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'intérêt croissant porté à l'amélioration de la qualité des soins aux patients et par l'augmentation des investissements dans les infrastructures de santé numérique. Les hôpitaux et les centres de soins ambulatoires adoptent des solutions de planification préopératoire et de dossiers médicaux électroniques (DME) pour les interventions orthopédiques afin d'améliorer la précision chirurgicale et le suivi postopératoire.

Analyse du marché allemand des logiciels orthopédiques

Le marché allemand des logiciels orthopédiques devrait connaître une croissance soutenue au cours de la période de prévision, portée par les dépenses de santé élevées, les progrès technologiques et l'accent mis sur la transformation numérique des soins orthopédiques. Les hôpitaux et les cliniques spécialisées intègrent des solutions PACS et de dossiers médicaux électroniques (DME) orthopédiques afin d'améliorer la précision des diagnostics, la planification des traitements et l'efficacité des flux de travail cliniques.

Analyse du marché des logiciels orthopédiques en Asie-Pacifique

Le marché des logiciels orthopédiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2026 et 2033. Cette croissance est portée par la numérisation rapide des systèmes de santé, la prévalence croissante des troubles orthopédiques et l'augmentation des investissements dans les hôpitaux et les cliniques spécialisées dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation accrue aux procédures orthopédiques avancées et l'adoption de solutions basées sur l'IA et le cloud constituent les principaux moteurs de croissance dans la région.

Analyse du marché japonais des logiciels orthopédiques

Le marché japonais des logiciels orthopédiques est en plein essor grâce à un système de santé technologiquement avancé, au vieillissement de la population et à la demande croissante d'outils numériques pour la chirurgie et la rééducation orthopédiques. Les hôpitaux adoptent des dossiers médicaux électroniques (DME) orthopédiques et des solutions de planification préopératoire afin d'améliorer la prise en charge des patients, de réduire les erreurs chirurgicales et d'optimiser les flux de travail cliniques.

Analyse du marché chinois des logiciels orthopédiques

Le marché chinois des logiciels orthopédiques a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par la numérisation rapide des soins de santé, la prévalence croissante des affections orthopédiques et l'adoption généralisée de solutions orthopédiques basées sur l'IA et le cloud dans les hôpitaux et les cliniques spécialisées. Les initiatives gouvernementales en faveur de la santé numérique et l'augmentation des investissements dans les infrastructures orthopédiques sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché des logiciels orthopédiques

Le secteur des logiciels orthopédiques est principalement dominé par des entreprises bien établies, notamment :

• Stryker (États-Unis)

• Zimmer Biomet (États-Unis)

• Medtronic (Irlande)

• Smith & Nephew (Royaume-Uni)

• NuVasive (États-Unis)

• OrthoView (Royaume-Uni) •

Brainlab (Allemagne)

• Exactech (États-Unis)

• Joint Academy (Suède)

• Carestream Health (États-Unis)

• Sectra (Suède)

• Corin Group (Royaume-Uni)

• OrthAlign (États-Unis)

• Gyrus ACMI (États-Unis)

Dernières évolutions du marché mondial des logiciels orthopédiques

- En septembre 2024, Arthrex a lancé OrthoPedia Patient, une plateforme numérique interactive destinée à informer les patients sur les affections orthopédiques courantes et leurs traitements. La plateforme propose des vidéos et des animations réalisées en collaboration avec des spécialistes cliniques, aidant ainsi les patients à mieux comprendre leurs interventions chirurgicales et leurs programmes de rééducation. Ce développement illustre la tendance croissante des outils numériques centrés sur le patient dans les soins orthopédiques.

- En avril 2024, Arthrex a célébré le 10e anniversaire de son système d'augmentation ligamentaire InternalBrace, illustrant ainsi son innovation constante dans les technologies de réparation ligamentaire. À cette occasion, l'entreprise a étendu ses initiatives de formation et de planification numériques, en intégrant davantage d'outils logiciels orthopédiques afin d'améliorer la planification préopératoire et les résultats chirurgicaux.

- En octobre 2024, OneStep, société spécialisée dans l'analyse du mouvement par smartphone, a levé 36 millions de dollars lors d'un tour de table de série B afin de poursuivre le développement de son logiciel de rééducation orthopédique. La plateforme se concentre sur l'évaluation de la marche et de la mobilité, offrant des analyses en temps réel et des plans de récupération personnalisés, illustrant ainsi l'adoption croissante de l'IA et des outils basés sur les données dans les soins orthopédiques.

- En avril 2025, PrecisionOS a lancé FractureLab, une plateforme de simulation permettant aux chirurgiens orthopédistes et aux internes de s'exercer sur un nombre quasi illimité de cas de fractures dans un environnement numérique réaliste. Ce logiciel exploite des technologies de simulation avancées pour améliorer la formation chirurgicale, réduire les erreurs et renforcer la confiance dans les procédures avant d'opérer de vrais patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.