Global Orthopedic Surgical Robotic Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

4.34 Billion

USD

24.75 Billion

2024

2032

USD

4.34 Billion

USD

24.75 Billion

2024

2032

| 2025 –2032 | |

| USD 4.34 Billion | |

| USD 24.75 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs robotiques chirurgicaux orthopédiques, par composant (instruments et accessoires, et systèmes robotiques), application clinique (membres supérieurs, membres inférieurs et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des dispositifs robotiques chirurgicaux orthopédiques

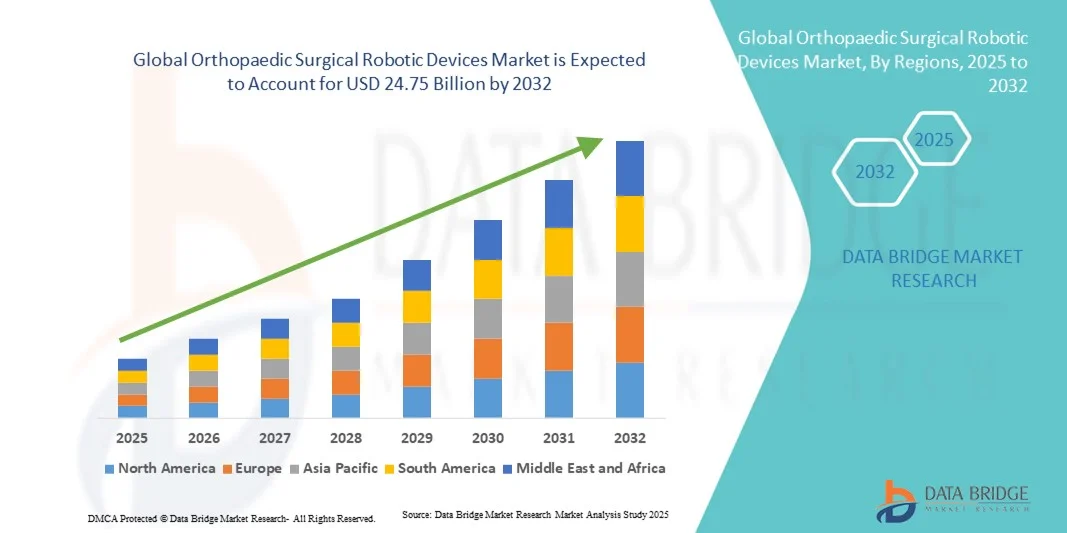

- Le marché mondial des dispositifs robotiques de chirurgie orthopédique était évalué à 4,34 milliards de dollars américains en 2024 et devrait atteindre 24,75 milliards de dollars américains d'ici 2032 , avec un TCAC de 24,3 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des troubles orthopédiques et à l'adoption grandissante des chirurgies robotiques mini-invasives, qui améliorent la précision, réduisent le temps de récupération et optimisent les résultats cliniques.

- De plus, les progrès technologiques en matière de systèmes robotiques, conjugués à l'augmentation des investissements dans les infrastructures de santé et la formation des chirurgiens, favorisent une adoption rapide de ces systèmes à l'échelle mondiale. Ces facteurs convergents accélèrent l'intégration des technologies robotiques dans les interventions orthopédiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs robotiques chirurgicaux orthopédiques

- Les dispositifs robotiques de chirurgie orthopédique, intégrant des technologies de pointe en robotique, imagerie et navigation, transforment de plus en plus la chirurgie orthopédique en améliorant la précision chirurgicale, en minimisant l'invasivité et en optimisant les résultats de rétablissement des patients, tant en milieu hospitalier qu'ambulatoire.

- La demande croissante pour ces dispositifs est principalement due à l'augmentation des troubles orthopédiques, à l'adoption croissante des procédures robotisées et aux progrès technologiques constants qui améliorent la précision et l'efficacité des chirurgies orthopédiques.

- L'Amérique du Nord a dominé le marché des dispositifs robotiques chirurgicaux orthopédiques en 2024, avec une part de revenus de 43 %. Cette domination s'explique par des dépenses de santé élevées, une adoption précoce de la technologie et une forte présence des principaux fabricants aux États-Unis, où les systèmes robotiques sont rapidement intégrés aux centres orthopédiques et aux réseaux chirurgicaux spécialisés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce au développement des infrastructures de santé, à l'essor du tourisme médical et à une meilleure connaissance des avantages cliniques des interventions orthopédiques robotisées.

- Le segment des systèmes robotiques a dominé le marché des dispositifs robotiques de chirurgie orthopédique avec une part de marché de 47,8 % en 2024, grâce à l'installation croissante de plateformes robotiques avancées dans les hôpitaux et les centres de chirurgie ambulatoire. Ces plateformes permettent des interventions orthopédiques de haute précision et améliorent la cohérence des interventions chirurgicales.

Portée du rapport et segmentation du marché des dispositifs robotiques chirurgicaux orthopédiques

|

Attributs |

Dispositifs robotiques chirurgicaux orthopédiques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs robotiques chirurgicaux orthopédiques

Intégration de l'IA et de l'analyse des données pour une précision chirurgicale accrue

- L'intégration poussée de l'intelligence artificielle (IA) et de l'analyse des données en temps réel dans les systèmes robotiques constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs robotiques de chirurgie orthopédique. Cette intégration permet aux chirurgiens d'atteindre une précision et une constance accrues, ainsi que des résultats chirurgicaux optimisés.

- Par exemple, le système chirurgical CORI de Smith+Nephew exploite l'analyse 3D avancée et la planification peropératoire pilotée par l'IA pour améliorer la précision des arthroplasties du genou et de la hanche, minimisant ainsi la variabilité inter-opératoire. De même, la plateforme robotique ROSA de Zimmer Biomet intègre un retour d'information en temps réel pour faciliter la prise de décision chirurgicale et l'alignement des implants.

- L'intégration de l'IA dans les systèmes robotiques orthopédiques permet des fonctionnalités telles que la planification chirurgicale prédictive, les guides d'alignement personnalisés et le suivi des performances postopératoires, contribuant ainsi à une meilleure récupération du patient. Par exemple, le système Mako de Stryker utilise des algorithmes d'apprentissage automatique pour ajuster les paramètres chirurgicaux en fonction des données anatomiques spécifiques au patient, garantissant précision et reproductibilité.

- La convergence de la robotique, de l'IA et de l'analyse des données permet aux hôpitaux et aux centres chirurgicaux d'améliorer l'efficacité des interventions tout en réduisant les taux de réintervention et la fatigue chirurgicale grâce à des résultats plus homogènes. Grâce à des tableaux de bord numériques, les chirurgiens peuvent suivre l'évolution des patients, la performance des implants et les données opératoires de plusieurs cas.

- Cette tendance vers des plateformes robotiques plus intelligentes, basées sur les données et interopérables transforme la chirurgie orthopédique en une discipline plus prédictive et axée sur les résultats. Par conséquent, des entreprises comme THINK Surgical développent des systèmes robotiques à plateforme ouverte dotés d'une adaptabilité basée sur l'IA, utilisables avec différentes marques d'implants et protocoles chirurgicaux.

- La demande de systèmes robotiques dotés de capacités de planification chirurgicale et d'intégration de données optimisées par l'IA connaît une croissance rapide dans les hôpitaux et les cliniques spécialisées, les professionnels de santé privilégiant de plus en plus la précision, l'efficacité et la personnalisation des résultats pour les patients.

Dynamique du marché des dispositifs robotiques chirurgicaux orthopédiques

Conducteur

Demande croissante de procédures orthopédiques mini-invasives et de précision

- La préférence croissante pour les chirurgies orthopédiques mini-invasives, associée à la prévalence croissante des troubles musculo-squelettiques et de l'arthrose, est un facteur majeur qui favorise l'adoption des systèmes chirurgicaux robotisés.

- Par exemple, en mai 2024, Stryker Corporation a annoncé le déploiement de sa plateforme robotisée Mako pour les prothèses partielles du genou et totales de la hanche dans de nombreux hôpitaux à travers le monde, en mettant l'accent sur la précision et une récupération plus rapide. Ces avancées réalisées par les principaux fabricants devraient stimuler la croissance du marché au cours de la période de prévision.

- Face à la recherche d'une précision accrue, de temps de récupération réduits et de complications moindres, les dispositifs robotisés offrent une visualisation améliorée, une meilleure reproductibilité et un alignement optimal des implants, ce qui les rend de plus en plus privilégiés par rapport aux techniques traditionnelles.

- De plus, le nombre croissant d'hôpitaux et de centres de chirurgie ambulatoire investissant dans des systèmes robotiques avancés souligne la transition du secteur vers une médecine de précision axée sur la technologie en orthopédie.

- L'efficacité des interventions chirurgicales robotisées, associée à la réduction de la durée d'hospitalisation et des complications postopératoires, continue de favoriser leur adoption par les établissements de santé du monde entier. De plus, les efforts constants de recherche et développement déployés par les fabricants pour améliorer la facilité d'utilisation et la rentabilité des systèmes accélèrent encore l'expansion du marché.

- L'intégration croissante des systèmes robotiques aux logiciels d'imagerie numérique et de navigation améliore la prévisibilité chirurgicale et la personnalisation en fonction du patient, renforçant ainsi la confiance des chirurgiens orthopédistes.

Retenue/Défi

Coût élevé du système et complexité technique de l'intégration

- Les investissements initiaux élevés requis pour les systèmes de chirurgie robotique et les coûts de maintenance associés demeurent des obstacles majeurs à leur adoption généralisée par le marché, en particulier dans les régions sensibles aux coûts.

- Par exemple, les systèmes robotiques avancés tels que Mako de Stryker ou ROSA de Zimmer Biomet peuvent coûter plusieurs centaines de milliers de dollars, ce qui limite leur accessibilité pour les petits établissements de santé ou ceux des pays en développement.

- De plus, la complexité technique de l'intégration des systèmes robotiques aux flux de travail chirurgicaux existants et la courbe d'apprentissage abrupte pour les chirurgiens peuvent ralentir le rythme d'adoption clinique et le retour sur investissement.

- Les préoccupations liées à la nécessité d'une formation approfondie des chirurgiens, aux mises à jour logicielles et à la compatibilité avec divers systèmes d'implants ajoutent des défis opérationnels supplémentaires pour les prestataires de soins de santé.

- Bien que les progrès technologiques réduisent progressivement les coûts et améliorent la convivialité, l'accessibilité financière et l'adaptabilité du système demeurent des facteurs déterminants pour la rapidité de l'adoption mondiale. Pour assurer une croissance durable du marché, il est essentiel de répondre à ces enjeux par le biais de programmes de formation, de conceptions de systèmes modulaires et de modèles économiques.

- De plus, les retards d'approbation réglementaire et les exigences de conformité strictes dans divers pays peuvent prolonger les délais de lancement des produits et entraver une pénétration plus rapide du marché pour les plateformes robotiques innovantes.

Étendue du marché des dispositifs robotiques chirurgicaux orthopédiques

Le marché est segmenté en fonction du composant, de l'application clinique et de l'utilisateur final.

- Par composant

Le marché des dispositifs robotiques pour la chirurgie orthopédique est segmenté, selon les composants, en instruments et accessoires et systèmes robotiques. En 2024, le segment des systèmes robotiques a dominé le marché avec une part de revenus de 47,8 %, portée par l'adoption croissante de plateformes robotiques avancées dans les hôpitaux et les centres chirurgicaux. Ces systèmes offrent une précision et une reproductibilité supérieures, ainsi que de meilleurs résultats pour les patients lors des arthroplasties et des chirurgies de la colonne vertébrale. Les innovations technologiques croissantes, telles que la navigation basée sur l'IA et l'intégration de l'imagerie 3D , améliorent l'efficacité des systèmes et la confiance des chirurgiens. De plus, les principaux fabricants, comme Stryker, Zimmer Biomet et Smith+Nephew, continuent d'enrichir leurs gammes de systèmes robotiques par des mises à jour logicielles et de nouveaux produits, consolidant ainsi la position dominante de ce segment. La demande croissante de chirurgies mini-invasives et l'intégration de la robotique à la planification chirurgicale basée sur les données contribuent largement à cette croissance.

Le segment Instruments et Accessoires devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation du nombre d'interventions et les besoins croissants de remplacement des consommables tels que les bras robotisés , les capteurs et les instruments chirurgicaux. Avec le déploiement croissant des systèmes robotiques, la demande en instruments jetables et réutilisables, indispensables au maintien de la précision et de la stérilité, ne cesse de croître. L'importance accrue accordée à la personnalisation des procédures et à la compatibilité avec différents types d'implants stimule également l'innovation dans ce segment. Par ailleurs, les modèles commerciaux axés sur les services proposés par les fabricants – incluant la fourniture de consommables et la maintenance dans le cadre des systèmes – contribuent à une croissance régulière du chiffre d'affaires des fournisseurs d'instruments.

- Par application clinique

En fonction de l'application clinique, le marché est segmenté en membres supérieurs, membres inférieurs et autres. Le segment des membres inférieurs a dominé le marché en 2024, représentant 49,6 % des revenus, principalement en raison de la forte prévalence des pathologies du genou et de la hanche nécessitant des arthroplasties robotisées. Les systèmes robotiques pour les membres inférieurs permettent aux chirurgiens d'effectuer des résections osseuses précises, un alignement optimal des implants et un meilleur équilibre des tissus mous, ce qui se traduit directement par une récupération plus rapide et un taux de réintervention plus faible. Le vieillissement croissant de la population et la forte incidence de l'arthrose ont alimenté la demande en arthroplasties totales de genou et de hanche robotisées. De plus, les hôpitaux privilégient de plus en plus les arthroplasties robotisées en raison de leur efficacité clinique avérée et de la réduction des complications postopératoires.

Le segment des membres supérieurs devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par le développement des applications robotiques dans les chirurgies de l'épaule, du coude et du poignet. L'intérêt clinique croissant pour l'assistance robotique aux membres supérieurs s'explique par sa capacité à améliorer la précision des reconstructions articulaires et du positionnement des implants dans les structures anatomiques petites et complexes. Par exemple, les progrès constants réalisés dans le domaine des bras robotiques compacts et des systèmes de visualisation 3D permettent aux chirurgiens de réaliser des interventions complexes sur les membres supérieurs de manière mini-invasive. L'adoption des systèmes robotiques dans la reconstruction des membres supérieurs et la prise en charge des fractures devrait encore progresser à mesure que de nouvelles plateformes obtiendront les autorisations réglementaires et la validation clinique nécessaires.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Le segment des hôpitaux a dominé le marché mondial en 2024, représentant 58,4 % des revenus. Cette domination s'explique par la large disponibilité de plateformes robotiques avancées, la présence de chirurgiens qualifiés et d'importantes capacités financières d'investissement technologique. Les hôpitaux constituent les centres de référence pour les interventions orthopédiques complexes, telles que les arthroplasties et les chirurgies du rachis, qui nécessitent des systèmes robotiques et d'imagerie intégrés. Par ailleurs, le développement des collaborations entre les hôpitaux et les fabricants de dispositifs médicaux pour la formation et la recherche en chirurgie robotique renforce encore la position dominante de ce segment. La capacité des hôpitaux à réaliser un grand nombre d'interventions chirurgicales et à assurer une prise en charge postopératoire complète en fait le principal utilisateur final du marché.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'essor mondial des interventions orthopédiques en ambulatoire et l'adoption croissante de systèmes robotiques économiques. Les CCA intègrent de plus en plus de systèmes robotiques compacts et mobiles permettant des interventions articulaires le jour même, avec un temps de récupération minimal. L'élargissement de la couverture de remboursement des interventions robotiques ambulatoires et la préférence croissante pour des hospitalisations plus courtes alimentent cette tendance. Par ailleurs, les fabricants adaptent leurs solutions robotiques aux structures chirurgicales de plus petite taille, rendant ainsi la robotique orthopédique de pointe plus accessible aux CCA. L'accent mis sur le confort du patient, l'efficacité opérationnelle et l'accessibilité financière positionne les CCA comme un segment d'utilisateurs finaux en forte croissance dans le domaine de la robotique chirurgicale orthopédique.

Analyse régionale du marché des dispositifs robotiques chirurgicaux orthopédiques

- L'Amérique du Nord a dominé le marché des dispositifs robotiques chirurgicaux orthopédiques en 2024, avec une part de revenus de 43 %. Cette domination s'explique par des dépenses de santé élevées, une adoption précoce de la technologie et une forte présence des principaux fabricants aux États-Unis, où les systèmes robotiques sont rapidement intégrés aux centres orthopédiques et aux réseaux chirurgicaux spécialisés.

- Dans la région, les établissements de santé privilégient les interventions chirurgicales de précision et mini-invasives, les hôpitaux et les centres chirurgicaux intégrant de plus en plus de systèmes robotiques afin d'améliorer les résultats cliniques et de réduire les temps de convalescence.

- Cette adoption généralisée est également soutenue par des cadres de remboursement solides, des investissements importants dans l'innovation en matière de soins de santé et la présence de chefs de file clés de l'industrie tels que Stryker, Zimmer Biomet et Smith+Nephew, faisant de l'Amérique du Nord un centre névralgique pour l'adoption et le progrès technologique de la chirurgie orthopédique robotisée.

Aperçu du marché américain des dispositifs robotiques chirurgicaux orthopédiques

Le marché américain des dispositifs robotiques pour la chirurgie orthopédique a représenté 83 % des revenus en Amérique du Nord en 2024, porté par l'adoption précoce des technologies robotiques et la demande croissante d'interventions orthopédiques de précision. Aux États-Unis, les hôpitaux et les centres chirurgicaux intègrent rapidement des systèmes robotiques pour les arthroplasties et les chirurgies de la colonne vertébrale afin d'améliorer les résultats pour les patients et de réduire les temps de convalescence. L'infrastructure de santé performante du pays, un système de remboursement solide et les investissements continus en R&D de sociétés telles que Stryker, Zimmer Biomet et THINK Surgical alimentent la croissance du marché. Par ailleurs, le développement des programmes de formation des chirurgiens et l'intégration technologique de l'IA et de l'analyse des données renforcent la position des États-Unis en tant que leader mondial de la robotique orthopédique.

Aperçu du marché européen des dispositifs robotiques chirurgicaux orthopédiques

Le marché européen des dispositifs robotiques chirurgicaux orthopédiques devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, portée par la demande croissante d'interventions orthopédiques mini-invasives et par un soutien gouvernemental important à l'adoption des technologies médicales. La prévalence croissante des troubles osseux et articulaires, associée à l'expansion des cliniques orthopédiques spécialisées, favorise un recours accru aux systèmes robotisés. Les établissements de santé européens privilégient la chirurgie de précision et une convalescence plus rapide grâce à l'intégration numérique. La région observe une adoption croissante de ces systèmes dans les hôpitaux publics et privés, notamment pour les arthroplasties de la hanche et du genou, la robotique devenant la norme dans les blocs opératoires de pointe.

Aperçu du marché britannique des dispositifs robotiques chirurgicaux orthopédiques

Le marché britannique des dispositifs robotiques chirurgicaux orthopédiques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des prothèses de genou et de hanche assistées par robot, tant dans le système public (NHS) que dans les hôpitaux privés. La prise de conscience accrue des avantages cliniques de la précision robotique, tels qu'un meilleur alignement des implants et une réduction des complications postopératoires, favorise l'adoption de ces techniques. Par ailleurs, les investissements du Royaume-Uni dans la numérisation des soins de santé et l'innovation chirurgicale encouragent les partenariats entre les hôpitaux et les fabricants de dispositifs médicaux. L'attention constante portée aux résultats pour les patients et à l'efficacité chirurgicale continue de renforcer le secteur de la robotique orthopédique au Royaume-Uni.

Analyse du marché allemand des dispositifs robotiques chirurgicaux orthopédiques

Le marché allemand des dispositifs robotiques pour la chirurgie orthopédique devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par le leadership du pays en ingénierie médicale et par l'importance accordée à la précision chirurgicale et à l'automatisation. Les hôpitaux allemands adoptent de plus en plus les systèmes robotiques pour améliorer les résultats des interventions chirurgicales articulaires et rachidiennes, grâce à des politiques de remboursement avantageuses et aux initiatives gouvernementales en matière d'innovation. L'intégration de la robotique à l'imagerie numérique et aux logiciels de navigation s'inscrit dans la démarche allemande en faveur de la médecine de précision. Par ailleurs, le développement des collaborations entre les hôpitaux et les fournisseurs de technologies contribue à renforcer les capacités du pays en matière de robotique orthopédique.

Analyse du marché des dispositifs robotiques chirurgicaux orthopédiques en Asie-Pacifique

Le marché des dispositifs robotiques de chirurgie orthopédique en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25,1 %) entre 2025 et 2032, portée par le développement des infrastructures de santé, l'essor du tourisme médical et une meilleure connaissance des avantages de la chirurgie robotique. Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde observent une forte augmentation de la demande de systèmes robotiques, les hôpitaux modernisant leurs équipements chirurgicaux. Le soutien gouvernemental à la modernisation des soins de santé et la production nationale de plateformes robotiques abordables accélèrent l'adoption de ces technologies dans la région. L'augmentation de la prévalence de l'arthrose et des fractures chez les populations vieillissantes renforce encore la demande d'interventions chirurgicales orthopédiques robotisées précises et efficaces.

Analyse du marché japonais des dispositifs robotiques chirurgicaux orthopédiques

Le marché japonais des dispositifs robotiques pour la chirurgie orthopédique connaît une forte croissance grâce à un système de santé performant et à une culture de l'innovation technologique. Le vieillissement de la population et la demande croissante de chirurgies mini-invasives favorisent l'adoption des procédures orthopédiques assistées par robot. Les hôpitaux japonais intègrent la robotique dans leurs services d'orthopédie afin de répondre aux exigences de précision et d'accélération de la convalescence. Par ailleurs, le leadership du Japon dans la fabrication de robots et son intérêt pour la planification chirurgicale guidée par l'IA contribuent à la croissance rapide de ce segment de marché. La convergence de la robotique, de l'imagerie et des instruments de précision continue de façonner les progrès de la chirurgie orthopédique au Japon.

Analyse du marché indien des dispositifs robotiques chirurgicaux orthopédiques

En 2024, le marché indien des dispositifs robotiques chirurgicaux orthopédiques représentait la plus grande part de revenus de la région Asie-Pacifique, porté par une urbanisation rapide, une classe moyenne en pleine croissance et des investissements croissants dans le secteur de la santé. La demande d'interventions orthopédiques assistées par robot est en hausse tant dans les métropoles que dans les villes de taille moyenne, les hôpitaux s'efforçant d'améliorer la précision chirurgicale et les taux de rétablissement des patients. L'initiative gouvernementale « Make in India » et l'accent mis sur la numérisation des soins de santé stimulent la production locale de systèmes robotiques. Par ailleurs, le développement des réseaux d'hôpitaux privés et du tourisme médical positionne l'Inde comme l'un des marchés émergents les plus dynamiques pour la robotique chirurgicale orthopédique.

part de marché des dispositifs robotiques chirurgicaux orthopédiques

L'industrie des dispositifs robotiques chirurgicaux orthopédiques est principalement dominée par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Smith+Nephew (Royaume-Uni)

- Medtronic (Irlande)

- Globus Medical (États-Unis)

- Renishaw plc (Royaume-Uni)

- THINK Surgical (États-Unis)

- CUREXO, INC. (Corée du Sud)

- Groupe Corin (Royaume-Uni)

- Arthrex, Inc. (États-Unis)

- Brainlab (Allemagne)

- MicroPort Orthopedics (États-Unis)

- Tinavi Medical Co., Ltd. (Chine)

- Maxx Orthopedics (États-Unis)

- Exactech, Inc. (États-Unis)

- OrthoSensor, Inc. (États-Unis)

- Intellijoint Surgical (Canada)

- Monogram Orthopaedics (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- Blue Belt Technologies (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs robotiques chirurgicaux orthopédiques ?

- En avril 2025, THINK Surgical a annoncé la première utilisation aux États-Unis du partenariat entre le système d'implant total de genou Freedom® de Maxx Orthopedics et le système robotique miniature THINK TMINI, suite à l'autorisation de la FDA concernant la compatibilité de l'implant, ce qui représente une nouvelle étape vers des écosystèmes intégrés implant-robot.

- En juin 2024, Smith+Nephew a lancé ses services de planification et de modélisation préopératoires CORIOGRAPH, ainsi que son logiciel RI.KNEE ROBOTICS 3.0, permettant des flux de travail plus personnalisés pour la chirurgie robotique du genou et améliorant l'efficacité de la planification chirurgicale et la précision de l'alignement des implants.

- En septembre 2023, le système robotique miniature TMINI™ de THINK Surgical a obtenu l'autorisation 510(k) de la FDA et a été utilisé pour la première fois au Washington Hospital Healthcare System pour des arthroplasties totales du genou, démontrant ainsi les capacités d'un système de pièce à main robotique portable sans fil compatible avec plusieurs plateformes d'implants.

- En avril 2023, Monogram Orthopaedics a annoncé la réussite de la première intervention chirurgicale robotisée entièrement simulée à distance en orthopédie, marquant une étape importante dans la simulation chirurgicale à distance et la formation aux interventions orthopédiques assistées par robot.

- En janvier 2021, DePuy Synthes (filiale de Johnson & Johnson) a obtenu l'autorisation 510(k) de la FDA américaine pour sa solution robotique VELYS™, conçue pour être utilisée avec le système de prothèse totale de genou ATTUNE®. Cette solution robotique montée sur table a été conçue pour s'intégrer aux flux de travail existants au bloc opératoire et permettre des résections osseuses plus précises lors des arthroplasties totales du genou.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.