Global Orthopedic Surgical Robots Market

Taille du marché en milliards USD

TCAC :

%

USD

7.29 Billion

USD

45.76 Billion

2024

2032

USD

7.29 Billion

USD

45.76 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 45.76 Billion | |

| % | |

|

Segmentation du marché mondial des robots chirurgicaux orthopédiques, par type de produit (système robotique, accessoires robotiques, logiciels et services), utilisateur final (hôpitaux et centres de chirurgie ambulatoire (ASCS)), canal de distribution (appels d'offres directs et distributeurs tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des robots chirurgicaux orthopédiques

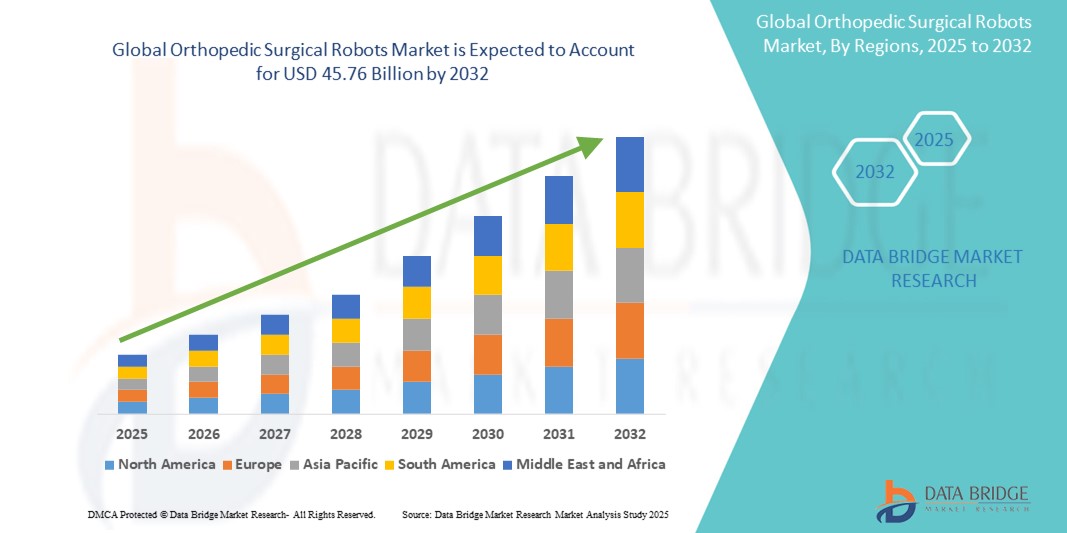

- La taille du marché mondial des robots chirurgicaux orthopédiques était évaluée à 7,29 milliards USD en 2024 et devrait atteindre 45,76 milliards USD d'ici 2032 , à un TCAC de 25,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de procédures mini-invasives, de techniques chirurgicales de précision et par la prévalence croissante de troubles orthopédiques tels que l'arthrose et les maladies dégénératives des articulations.

- De plus, les investissements croissants dans les technologies de chirurgie robotique, associés à l'intégration de l'IA et de l'imagerie avancée, améliorent les résultats chirurgicaux et réduisent les délais de récupération. Ces avancées favorisent l'adoption généralisée des robots chirurgicaux orthopédiques, propulsant ainsi considérablement l'expansion du secteur.

Analyse du marché des robots chirurgicaux orthopédiques

- Les robots chirurgicaux orthopédiques, qui améliorent la précision et le contrôle lors des interventions orthopédiques telles que les remplacements de genou et de hanche, deviennent des outils essentiels dans les blocs opératoires modernes en raison de leur capacité à améliorer les résultats cliniques, à réduire les taux de complications et à soutenir les techniques mini-invasives.

- La demande croissante de robots chirurgicaux orthopédiques est principalement due à la croissance de la population gériatrique, à l'incidence croissante des troubles musculo-squelettiques et à la préférence croissante pour les chirurgies assistées par robot qui garantissent une plus grande précision et des temps de récupération plus courts.

- L'Amérique du Nord a dominé le marché des robots chirurgicaux orthopédiques avec la plus grande part de revenus de 46,3 % en 2024, soutenue par une infrastructure de soins de santé avancée, des politiques de remboursement favorables et la présence de sociétés de chirurgie robotique de premier plan, en particulier aux États-Unis, où les hôpitaux intègrent activement des systèmes robotiques pour répondre aux attentes croissantes des patients en matière de soins de précision.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des robots chirurgicaux orthopédiques au cours de la période de prévision en raison d'une augmentation des investissements dans les soins de santé, d'une sensibilisation croissante aux chirurgies assistées par robot et d'un meilleur accès aux technologies médicales avancées dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des systèmes robotiques a dominé le marché des robots chirurgicaux orthopédiques avec une part de marché de 63,9 % en 2024, grâce à ses coûts initiaux élevés et à l'installation croissante de plates-formes robotiques dans les hôpitaux et les centres chirurgicaux, en particulier pour les procédures de remplacement articulaire.

Portée du rapport et segmentation du marché des robots chirurgicaux orthopédiques

|

Attributs |

Principales perspectives du marché des robots chirurgicaux orthopédiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des robots chirurgicaux orthopédiques

« Amélioration de la précision grâce à l'IA et à l'intégration de l'imagerie en temps réel »

- L'intégration de l'intelligence artificielle (IA) et des technologies d'imagerie en temps réel est une tendance majeure et croissante sur le marché mondial des robots chirurgicaux orthopédiques. Ces technologies révolutionnent la planification préopératoire, la navigation peropératoire et les résultats postopératoires des interventions orthopédiques. Ces innovations permettent des interventions chirurgicales plus précises et individualisées, notamment pour les arthroplasties.

- Par exemple, le système Mako SmartRobotics de Stryker intègre une planification par tomodensitométrie 3D et un guidage peropératoire en temps réel, permettant aux chirurgiens de personnaliser le positionnement des implants avec une précision remarquable. De même, le système de genou ROSA de Zimmer Biomet exploite des données et des analyses en temps réel pour optimiser l'équilibrage et l'alignement des tissus mous.

- Les robots orthopédiques dotés d'IA sont de plus en plus capables d'apprendre à partir des données chirurgicales, d'améliorer l'aide à la décision et de fournir des informations prédictives pendant les interventions. Cette technologie améliore la cohérence des résultats tout en réduisant les erreurs peropératoires et les délais de récupération.

- La convergence des plateformes robotiques avec des outils d'imagerie avancés tels que la fluoroscopie, la tomodensitométrie et l'IRM permet aux chirurgiens de visualiser la morphologie osseuse et la dynamique articulaire en temps réel, ce qui conduit à une précision accrue et à une invasivité chirurgicale réduite.

- Cette tendance transforme non seulement l'efficacité chirurgicale, mais aussi les attentes des patients, qui recherchent des interventions mini-invasives et peu complexes, avec une récupération plus rapide. C'est pourquoi des entreprises comme Medtronic et THINK Surgical investissent massivement dans des systèmes robotiques de nouvelle génération intégrant l'IA et des outils de navigation.

- La demande de robots chirurgicaux orthopédiques intelligents et guidés par l'image augmente dans les hôpitaux et les centres de chirurgie ambulatoire, motivée par le double impératif de précision et de personnalisation des soins orthopédiques modernes.

Dynamique du marché des robots chirurgicaux orthopédiques

Conducteur

« Fardeau croissant des affections orthopédiques et demande croissante de chirurgie mini-invasive »

- L'augmentation mondiale des pathologies orthopédiques telles que l'arthrose, les traumatismes et les maladies osseuses dégénératives est un moteur majeur du marché des robots chirurgicaux orthopédiques. Avec le vieillissement de la population et la demande croissante d'amélioration de la qualité de vie, le besoin de chirurgies orthopédiques avancées et mini-invasives croît rapidement.

- Par exemple, plus de 1,5 million d’interventions de remplacement articulaire ont été réalisées dans le monde en 2024, et ce nombre devrait augmenter considérablement d’ici 2032. L’assistance robotique offre une meilleure précision des implants, une perte de sang réduite et une récupération postopératoire plus rapide, ce qui la rend de plus en plus attrayante pour les patients et les prestataires.

- Les avancées technologiques dans les plateformes robotiques, telles que l’amélioration du retour haptique, les analyses basées sur l’IA et les ajustements peropératoires en temps réel, alimentent encore davantage l’adoption.

- Par ailleurs, les établissements de santé investissent dans les systèmes robotisés pour rester compétitifs et proposer des interventions chirurgicales de haute précision et performantes, réduisant ainsi les taux de révision et la durée d'hospitalisation. Cette demande croissante d'efficacité et d'amélioration des résultats pour les patients constitue un puissant catalyseur de croissance du marché.

- De plus, la sensibilisation croissante des patients et des chirurgiens orthopédiques aux avantages cliniques de la chirurgie assistée par robot (tels que des taux de complications plus faibles, une longévité améliorée des implants et une plus grande satisfaction) a considérablement influencé la préférence pour ces technologies sur les marchés développés et émergents.

Retenue/Défi

« Coûts d'investissement élevés et barrières réglementaires »

- L'un des principaux défis à l'adoption généralisée des robots chirurgicaux orthopédiques réside dans leur coût initial élevé, qui peut varier de 500 000 à plus de 2 millions de dollars, hors maintenance, formation et mises à jour logicielles. Cela représente un fardeau financier important, notamment pour les petits hôpitaux et les centres de chirurgie ambulatoire.

- De plus, la complexité des processus d'approbation réglementaire dans différentes régions ralentit la commercialisation et l'intégration clinique des nouveaux systèmes robotiques. Par exemple, l'obtention de l'autorisation de la FDA américaine ou des autorités européennes de certification CE implique une validation clinique approfondie, ce qui retarde la mise sur le marché.

- Il existe également des préoccupations liées à la formation des chirurgiens, à la fiabilité du système et à l’intégration avec les flux de travail chirurgicaux existants, qui peuvent entraver l’adoption clinique immédiate.

- En outre, les politiques de remboursement des chirurgies orthopédiques assistées par robot restent incohérentes, en particulier dans les économies en développement, ce qui décourage l’investissement dans les infrastructures robotiques.

- Pour surmonter ces obstacles, les acteurs du marché se concentrent sur la réduction des coûts du système, l'amélioration de la simplicité d'utilisation et la collaboration avec les autorités sanitaires afin de simplifier les procédures réglementaires. Le développement de plateformes robotiques compactes et économiques, adaptées aux contextes ambulatoires, devrait également atténuer ces difficultés d'adoption.

Portée du marché des robots chirurgicaux orthopédiques

Le marché est segmenté en fonction du type de produit, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des robots chirurgicaux orthopédiques est segmenté en systèmes robotiques, accessoires robotiques, logiciels et services. Le segment des systèmes robotiques a dominé le marché avec la plus grande part de chiffre d'affaires (63,9 %) en 2024, principalement en raison de leur coût élevé et de leur nombre croissant d'installations dans les hôpitaux et les centres chirurgicaux. Ces systèmes constituent la base des chirurgies assistées par robot, offrant une précision accrue, des taux de complications réduits et de meilleurs résultats à long terme, notamment pour les arthroplasties.

Le secteur des logiciels et services devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante de mises à niveau de systèmes, d'analyse prédictive, d'intégration de données et de planification chirurgicale en temps réel. Alors que les hôpitaux cherchent à améliorer les performances et la longévité de leurs systèmes robotiques existants, le besoin de solutions logicielles personnalisées et de services post-installation ne cesse de croître.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et centres de chirurgie ambulatoire (CVA). Le segment hospitalier a dominé le marché en 2024, grâce au volume plus élevé d'interventions orthopédiques pratiquées dans ces établissements, à l'accès à des infrastructures de pointe et à une forte capacité financière pour investir dans des systèmes robotiques à forte intensité de capital. De plus, les hôpitaux servent souvent de pôles de formation et de recherche, favorisant ainsi l'adoption de systèmes chirurgicaux robotisés.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître une croissance notable au cours de la période de prévision, soutenue par la transition vers la chirurgie orthopédique ambulatoire, la réduction des coûts d'hospitalisation et l'introduction de systèmes robotisés compacts spécialement conçus pour les CCA. Cette tendance s'inscrit dans la volonté mondiale de proposer des soins chirurgicaux rentables et efficaces.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté entre appels d'offres directs et distributeurs tiers. Le segment des appels d'offres directs représentait la plus grande part de marché, soit 68,5 % en 2024. Cette tendance s'explique par la préférence des établissements de santé pour un dialogue direct avec les fabricants afin de conclure des contrats à long terme, de négocier les prix et d'accéder à des services d'assistance et de maintenance fiables. Ces partenariats impliquent souvent des programmes de formation et des contrats de services groupés qui favorisent l'approvisionnement direct.

Le segment des distributeurs tiers devrait connaître sa plus forte croissance au cours de la période de prévision, sur les marchés émergents où la représentation locale, les options de financement personnalisées et le soutien logistique sont essentiels. Ces canaux jouent un rôle de plus en plus important pour étendre leur présence sur le marché, en particulier pour les prestataires de soins de santé de taille moyenne.

Analyse régionale du marché des robots chirurgicaux orthopédiques

- L'Amérique du Nord a dominé le marché des robots chirurgicaux orthopédiques avec la plus grande part de revenus de 46,3 % en 2024, soutenue par une infrastructure de soins de santé avancée, des politiques de remboursement favorables et la présence de sociétés de chirurgie robotique de premier plan.

- La région bénéficie d'un écosystème de soins de santé robuste, d'une présence généralisée de fabricants clés de systèmes de chirurgie robotique et de cadres de remboursement favorables qui encouragent l'adoption dans les établissements de santé publics et privés.

- De plus, la croissance de la population âgée et la demande croissante de procédures mini-invasives accélèrent l'utilisation de robots chirurgicaux orthopédiques dans les chirurgies de remplacement articulaire et de la colonne vertébrale, renforçant ainsi la position de l'Amérique du Nord en tant que marché leader.

Aperçu du marché américain des robots chirurgicaux orthopédiques

Le marché américain des robots chirurgicaux orthopédiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78,4 %, grâce à l'adoption précoce des technologies chirurgicales assistées par robot et à des investissements importants dans des infrastructures de santé de pointe. La forte sensibilisation des patients, l'incidence croissante des pathologies orthopédiques telles que l'arthrose et la préférence croissante pour les procédures mini-invasives contribuent à la croissance du marché. De plus, la forte présence de fabricants clés, les autorisations favorables de la FDA et les politiques de remboursement favorables accélèrent le déploiement des robots chirurgicaux dans les hôpitaux et centres chirurgicaux américains.

Aperçu du marché européen des robots chirurgicaux orthopédiques

Le marché européen des robots chirurgicaux orthopédiques devrait connaître une croissance annuelle moyenne significative tout au long de la période de prévision , stimulé par la demande croissante de chirurgies orthopédiques de précision et par le soutien financier des pouvoirs publics aux avancées technologiques médicales. La croissance de la population gériatrique, le taux élevé d'arthroplasties et les collaborations technologiques entre hôpitaux et fabricants de dispositifs médicaux sont des moteurs de croissance clés. L'accent mis par la région sur l'amélioration des résultats chirurgicaux et la réduction des séjours hospitaliers favorise leur adoption par les établissements de santé publics et privés.

Aperçu du marché britannique des robots chirurgicaux orthopédiques

Le marché britannique des robots chirurgicaux orthopédiques devrait connaître une croissance soutenue au cours de la période de prévision, soutenue par la hausse des volumes de chirurgie orthopédique et les investissements du NHS dans la technologie robotique. La sensibilisation croissante aux avantages des chirurgies assistées par robot, tels que la réduction du temps de récupération et la précision chirurgicale, influence les préférences des patients et des chirurgiens. L'adoption de ces robots est également stimulée par les essais cliniques, les programmes de formation des chirurgiens et l'intégration de plateformes de chirurgie numérique dans les hôpitaux de premier plan du pays.

Aperçu du marché allemand des robots chirurgicaux orthopédiques

Le marché allemand des robots chirurgicaux orthopédiques devrait connaître une croissance considérable au cours de la période de prévision, porté par le solide écosystème technologique médical du pays et la demande croissante de procédures orthopédiques avancées. Les dépenses de santé élevées, la présence de fabricants de robots chirurgicaux de premier plan et le vieillissement de la population contribuent à cette expansion. L'accent mis par l'Allemagne sur les procédures mini-invasives de haute précision et l'innovation continue dans les systèmes robotiques sont au cœur de la trajectoire de croissance du marché.

Aperçu du marché des robots chirurgicaux orthopédiques en Asie-Pacifique

Le marché des robots chirurgicaux orthopédiques en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, porté par l'augmentation des dépenses de santé, la prévalence croissante des maladies articulaires et l'accès croissant aux solutions chirurgicales avancées dans des pays comme la Chine, l'Inde et le Japon. Les programmes gouvernementaux de modernisation des soins de santé et l'essor du tourisme médical contribuent également à cette adoption rapide dans la région. De plus, le développement national de systèmes robotiques rentables rend cette technologie plus accessible à tous les niveaux de soins.

Aperçu du marché japonais des robots chirurgicaux orthopédiques

Le marché japonais des robots chirurgicaux orthopédiques connaît une croissance soutenue au cours de la période de prévision, portée par le vieillissement de la population, les normes élevées de précision chirurgicale et l'importance accordée par le pays à l'innovation dans le domaine des soins de santé. Les hôpitaux japonais intègrent rapidement la robotique pour améliorer les résultats chirurgicaux, réduire les complications et minimiser les séjours hospitaliers. Le soutien important du gouvernement à la santé numérique et les partenariats entre les entreprises technologiques et les hôpitaux renforcent le paysage de la chirurgie robotique dans le pays.

Aperçu du marché indien des robots chirurgicaux orthopédiques

En 2024, le marché indien des robots chirurgicaux orthopédiques représentait la plus grande part de marché en Asie-Pacifique, en raison de la demande croissante de soins de santé de qualité, de l'augmentation du fardeau des maladies orthopédiques et de la présence croissante d'hôpitaux privés multispécialités. L'Inde connaît une forte croissance des interventions de remplacement articulaire assisté par robot, notamment dans les centres urbains. Le dynamisme du secteur du tourisme médical et l'accessibilité croissante des systèmes de robotique chirurgicale, soutenus par l'innovation locale, contribuent largement à l'expansion du marché.

Part de marché des robots chirurgicaux orthopédiques

L'industrie des robots chirurgicaux orthopédiques est principalement dirigée par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Medtronic (Irlande)

- Globus Medical, Inc. (États-Unis)

- Johnson & Johnson Services Inc. (États-Unis)

- OMNIlife Science, Inc. (États-Unis)

- THINK Surgical, Inc. (États-Unis)

- Renishaw plc (Royaume-Uni)

- Groupe Corin (Royaume-Uni)

- Medacta International SA (Suisse)

- Brainlab AG (Allemagne)

- Curexo, Inc. (Corée du Sud)

- Zimmer MedizinSysteme GmbH (Allemagne)

- Asensus Surgical, Inc. (États-Unis)

- ORTHOTAXY SAS (France)

- MicroPort Orthopedics Inc. (Chine)

- Intuitive Surgical, Inc. (États-Unis)

- Smith Robotics Inc. (Canada)

Quels sont les développements récents sur le marché mondial des robots chirurgicaux orthopédiques ?

- En avril 2024, Stryker Corporation a annoncé le succès des premières interventions réalisées avec sa plateforme Mako Total Knee 2.0 en Europe. Ce système robotisé amélioré intègre un logiciel de planification optimisé et des analyses peropératoires en temps réel pour une précision chirurgicale et des résultats optimaux pour les patients. Cette étape importante témoigne de l'engagement de Stryker à étendre sa présence mondiale et à développer des solutions robotiques qui aident les chirurgiens à obtenir des résultats optimaux en orthopédie.

- En mars 2024, Zimmer Biomet Holdings, Inc. a lancé ROSA Hip, une extension de son portefeuille ROSA Robotics, sur certains marchés d'Asie-Pacifique. Ce système est conçu pour faciliter les interventions de remplacement de la hanche mini-invasives grâce à des données en temps réel et un guidage intelligent. Ce lancement reflète la volonté de l'entreprise de fournir des solutions robotiques complètes et basées sur les données afin de répondre à la demande régionale croissante d'innovations orthopédiques.

- En février 2024, Smith+Nephew a collaboré avec Huma Therapeutics pour intégrer son système chirurgical CORI à des outils numériques d'engagement patient. Cette intégration permet aux chirurgiens orthopédistes de suivre à distance l'évolution de la situation des patients avant et après les interventions robotisées, améliorant ainsi la continuité des soins et les résultats postopératoires. Ce partenariat marque une étape importante dans l'association de la robotique aux technologies de santé numériques.

- En janvier 2024, THINK Surgical, Inc. a annoncé l'autorisation de la FDA pour son système robotique de nouvelle génération, TMINI, un robot portatif sans fil destiné aux arthroplasties du genou. Ce système simplifie l'intégration robotique au bloc opératoire grâce à sa conception compacte et à la précision contrôlée par le chirurgien. Ce développement renforce la vision de THINK Surgical : fournir des plateformes robotiques flexibles et accessibles aux cabinets orthopédiques.

- En décembre 2023, Globus Medical, Inc. a finalisé l'acquisition de l'activité de chirurgie assistée par robot de Depuy Synthes afin d'étendre les capacités de sa plateforme ExcelsiusGPS. Cette acquisition vise à accélérer l'innovation en robotique orthopédique en fusionnant les technologies et en élargissant les applications cliniques pour les interventions rachidiennes et articulaires. Cette opération stratégique s'inscrit dans un contexte de concurrence accrue et de consolidation sur un marché en pleine évolution, celui de la robotique chirurgicale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.