Global Osteomyelitis Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

1.74 Billion

USD

2.96 Billion

2025

2033

USD

1.74 Billion

USD

2.96 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 2.96 Billion | |

| % | |

|

Marché mondial des médicaments contre l'ostéomyélite, par type de maladie (ostéomyélite aiguë, ostéomyélite chronique et ostéomyélite vertébrale), diagnostic (test de sang, test d'imagerie, biopsie osseuse, etc.), traitement (chirurgie, médicaments, etc.), voie d'administration (orale, parentérale, thématique, etc.), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile, etc.), chaîne de distribution ( Pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Ostéomyélite Marché des médicamentsAperçu général

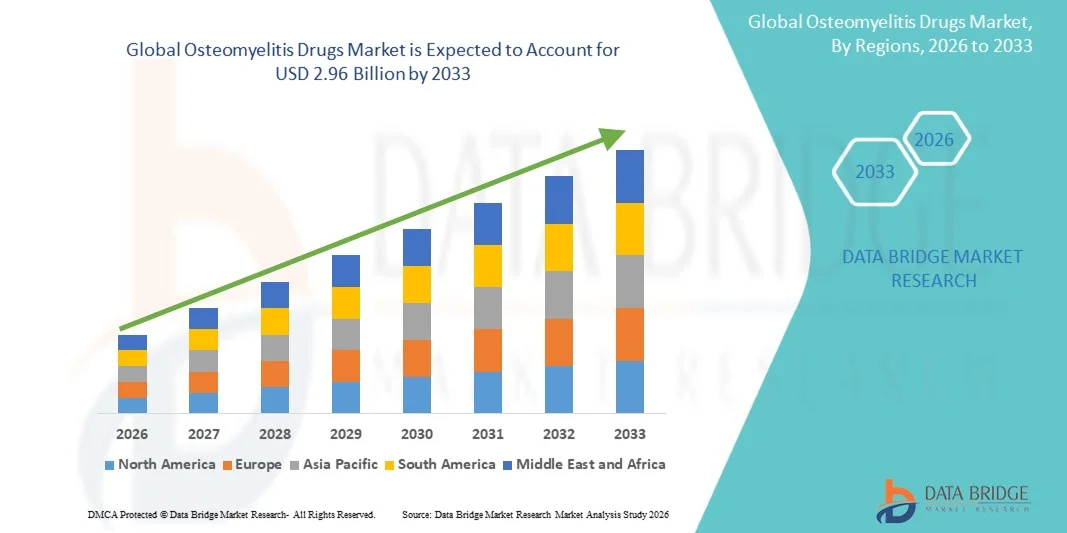

Le marché des médicaments contre l'ostéomyélite a été évalué à1,74 milliard de dollars en 2025et devrait atteindre2,96 milliards de dollars en 2033, croissance à unTCAC de 6,90% entre 2026 et 2033. Le marché connaît une croissance soutenue due à la prévalence croissante des infections osseuses, à l'augmentation de l'incidence des infections aux pieds liées au diabète et des chirurgies orthopédiques, et à la demande croissante de traitements antimicrobiens ciblés.

Le fardeau croissant des maladies chroniques, des populations vieillissantes et des traumatismes osseux dans le monde, associé à des capacités de diagnostic améliorées, encourage les fournisseurs de soins de santé à adopter des approches de traitement avancées pour la gestion de l'ostéomyélite. Les antibiotiques à large spectre, les traitements antimicrobiens combinés et les thérapies intraveineuses et orales de longue durée demeurent la pierre angulaire du traitement, tandis que la recherche en cours sur les nouveaux agents anti-infectieux et les systèmes d'administration de médicaments améliore les résultats cliniques et réduit les taux de récidive dans les cas d'ostéomyélite aiguë et chronique.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des médicaments contre l'ostéomyélite avec la plus grande part de revenus de 38,26 % en 2025, appuyée par une infrastructure de soins de santé avancée, des taux de diagnostic élevés et la disponibilité généralisée de traitements antimicrobiens.

- Le segment de l'ostéomyélite chronique a dominé le marché avec une part de 44,83 % en 2025, en raison de sa forte prévalence, de sa nature récurrente et de la nécessité d'un traitement antibiotique prolongé.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,1 % de 2026 à 2033, alimenté par l'augmentation des dépenses de santé, l'augmentation de la prévalence des infections liées au diabète et l'élargissement de l'accès aux soins hospitaliers.

- L'ostéomyélite vertébrale est le type de maladie qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,1 %, ce qui reflète l'augmentation des taux de diagnostic et la croissance de la population âgée.

- Le segment des tests d'imagerie a dominé la catégorie des diagnostics avec une part des revenus de 39,64 % en 2025, sous l'impulsion de son rôle essentiel dans la confirmation de l'emplacement de l'infection, de la gravité et de la progression de la maladie.

- Les médicaments représentaient 62,48 % du marché, en raison de leur rôle en tant qu'option de traitement primaire pour les cas d'ostéomyélite aiguë et chronique.

- Le segment oral est la voie d'administration qui connaît la plus forte croissance, avec un TCAC de 7,0 %, en raison de la préférence croissante pour le traitement ambulatoire et la prise en charge à long terme des maladies.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,74 milliard USD

- Valeur marchande prévue (2033) : 2,96 milliards de dollars

- Prévisions CAGR (2026-2033): 6,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des médicaments contre l'ostéomyéliteSegmentation

|

Attributs |

Ostéomyélite Médicaments CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Pfizer Inc.. (États-Unis) ·La société Merck & Co., Inc.(États-Unis) ·Services Johnson & Johnson, Inc. (États-Unis) ·AbbVie Inc.. (États-Unis) ·Bristol Myers Squibb(États-Unis) · Eli Lilly and Company (États-Unis) · Gilead Sciences, Inc. (États-Unis) · Amgen Inc. (États-Unis) · Viatris Inc. (États-Unis) · Baxter (États-Unis) · F. Hoffmann-La Roche Ltd (Suisse) · Novartis AG (Suisse) · Sanofi (France) · AstraZeneca (Royaume-Uni) · GSK plc (Royaume-Uni) · Bayer AG (Allemagne) · Boehringer Ingelheim International GmbH (Allemagne) · Teva Pharmaceutical Industries Ltd. (Israël) · Astellas Pharma Inc. (Japon) · Daiichi Sankyo Company, Limited (Japon) |

|

Possibilités de marché |

· Développement de systèmes d'administration d'antibiotiques injectables et localisés à longue durée d'action · Augmentation de l'incidence des infections des pieds diabétiques · Extension de nouveaux pipelines de médicaments antibiofilm et antimicrobiens axés sur la résistance |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Ostéomyélite Médicaments Tendances du marché

Tendance: L'adoption croissante de thérapies antimicrobiennes ciblées et combinées

Les fournisseurs de soins de santé adoptent de plus en plus des traitements antibiotiques ciblés et des traitements antimicrobiens combinés pour améliorer les résultats du traitement, minimiser les risques de récidive et s'attaquer aux infections osseuses complexes causées par des agents pathogènes résistants. L'utilisation croissante d'approches de traitement guidées par la culture permet une identification précise des agents pathogènes et une sélection optimisée des médicaments. De même, les hôpitaux et les centres spécialisés intègrent des programmes multidisciplinaires de gestion des infections pour traiter l'ostéomyélite par des voies de soins coordonnées et fondées sur des données probantes, tandis que les progrès dans les formulations d'antibiotiques oraux et les technologies locales de délivrance des médicaments améliorent la conformité des patients et la gestion à long terme des maladies.

Ostéomyélite Dynamique du marché des médicaments

Facteur clé du marché : Incidence croissante des infections osseuses associées au diabète

L'augmentation de la prévalence du diabète et des complications du pied diabétique a créé une forte demande de médicaments contre l'ostéomyélite qui peuvent efficacement gérer les infections osseuses graves et prévenir les incapacités à long terme. Les systèmes de santé, les hôpitaux et les spécialistes des maladies infectieuses utilisent de plus en plus les thérapies antimicrobiennes de pointe comme composante essentielle des protocoles de traitement, réduisant le fardeau de l'hospitalisation, améliorant les résultats des patients et appuyant les stratégies d'intervention antérieures. Le fardeau mondial croissant des blessures chroniques et des infections post-chirurgicales continue d'accroître le besoin de solutions efficaces de gestion de l'ostéomyélite.

Par exemple, en janvier 2024, la Fédération internationale du diabète a signalé une croissance continue de la population diabétique mondiale, renforçant ainsi l'importance des thérapies traitant des infections osseuses et des tissus mous liées au diabète.

Principales contraintes et difficultés : durée prolongée du traitement et préoccupations liées à la résistance aux antimicrobiens

Une restriction importante sur le marché des médicaments contre l'ostéomyélite est la durée prolongée du traitement nécessaire pour un contrôle efficace des infections. Les protocoles de traitement modernes impliquent souvent des semaines ou des mois d'administration intraveineuse et orale d'antibiotiques, ce qui crée des défis liés à l'adhésion du patient, aux coûts des soins de santé et aux exigences de surveillance. Le fardeau du traitement est encore aggravé par l'émergence d'organismes résistants aux antimicrobiens et d'infections récurrentes, rendant la gestion des maladies de plus en plus complexe pour les fournisseurs de soins de santé et les patients sur les marchés développés et émergents.

Par exemple, les rapports de l'Organisation mondiale de la santé sur la résistance aux antimicrobiens continuent de mettre en lumière le défi croissant que représente le traitement des infections bactériennes persistantes, y compris les agents pathogènes responsables de l'ostéomyélite.

Principales possibilités de marché : développement de nouveaux traitements antibiofilm et de thérapies localisées de livraison de médicaments

La mise au point de thérapies innovantes contre le biofilm dans le traitement de l'ostéomyélite représente une opportunité importante sur le marché. Les systèmes avancés de distribution de médicaments peuvent fournir des concentrations locales durables d'antibiotiques, améliorer les taux d'éradication des infections et soutenir une gestion plus efficace des infections osseuses chroniques. L'introduction d'implants bioactifs, de biomatériaux chargés d'antibiotiques et d'agents antimicrobiens de la prochaine génération accroît encore les possibilités de traitement, ouvrant des possibilités de croissance dans les hôpitaux, les centres orthopédiques et les installations spécialisées de gestion des infections dans le monde entier.

Par exemple, en 2024, de nombreux programmes cliniques et de recherche dans les principales institutions de lutte contre les maladies orthopédiques et infectieuses ont permis de mener des enquêtes sur les technologies locales d'administration des antimicrobiens conçues pour améliorer les résultats dans le traitement de l'ostéomyélite chronique.

Ostéomyélite Médicaments Portée du marché

Le marché des médicaments contre l'ostéomyélite est segmenté en fonction du type de maladie, du diagnostic, du traitement, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type de maladie

En fonction du type de maladie, le marché des médicaments contre l'ostéomyélite est segmenté en ostéomyélite aiguë, ostéomyélite chronique et ostéomyélite vertébrale. Le segment de l'ostéomyélite chronique a dominé le marché avec une part de 44,83 % en 2025, en raison de sa prévalence élevée, de sa nature récurrente et de la nécessité d'un traitement antibiotique prolongé. Les cas chroniques proviennent souvent d'infections non traitées, d'ulcères du pied diabétique ou de complications post-chirurgicales, ce qui crée une demande soutenue de traitement. Les patients ont souvent besoin d'une gestion antimicrobienne à long terme et d'une surveillance clinique répétée. Le segment génère des dépenses importantes en soins de santé en raison de la durée prolongée du traitement et des taux d'hospitalisation plus élevés. L'incidence croissante du diabète et des infections liées aux implants orthopédiques appuie davantage la demande. Sa gestion clinique complexe continue d'en faire le premier segment mondial de type de maladie.

Le segment de l'ostéomyélite vertébrale devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de l'augmentation des taux de diagnostic et de la croissance de la population âgée. La prévalence croissante des infections de la colonne vertébrale associées aux infections du sang et aux affections immunodéprimées accélère l'expansion du marché. L'amélioration des technologies d'imagerie et la sensibilisation au diagnostic permettent une détection plus précoce. Le segment bénéficie d'un accès accru aux soins de santé et de programmes spécialisés de gestion des maladies infectieuses. L'incidence croissante des infections acquises en milieu hospitalier et des interventions invasives contribue encore davantage à la demande. On s'attend à ce que l'accroissement de la disponibilité de thérapies antimicrobiennes de pointe favorise la croissance future.

- Par diagnostic

Sur la base du diagnostic, le marché des médicaments d'ostéomyélite est segmenté en test sanguin, test d'imagerie, biopsie osseuse, et d'autres. Le segment des tests d'imagerie a dominé le marché avec une part de 39,64 % en 2025 en raison de son rôle essentiel dans la confirmation de l'emplacement de l'infection, de la gravité et de la progression de la maladie. L'IRM, les scanners et les radiographies sont couramment utilisés pour le diagnostic et la planification du traitement. Ces technologies fournissent une visualisation détaillée des structures osseuses touchées et des tissus environnants. L'adoption croissante de systèmes d'imagerie avancés dans les hôpitaux favorise la croissance des segments. Les médecins comptent beaucoup sur les résultats d'imagerie pour déterminer les stratégies thérapeutiques et surveiller les résultats. Les progrès technologiques continus renforcent encore la position du segment sur le marché.

Le segment de la biopsie osseuse devrait connaître la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de l'importance croissante accordée aux approches de traitement spécifiques aux agents pathogènes. La biopsie osseuse demeure la norme aurifère pour identifier les organismes infectieux et orienter la thérapie antimicrobienne ciblée. Les préoccupations croissantes concernant la résistance aux antibiotiques sont une demande croissante de méthodes de diagnostic précises. Les fournisseurs de soins de santé utilisent de plus en plus les procédures de biopsie pour améliorer l'efficacité du traitement et réduire les récidives. Les progrès réalisés dans les techniques de biopsie peu invasives améliorent l'acceptation des patients. L'adoption croissante de stratégies personnalisées de gestion des infections accélère encore la croissance.

- Par traitement

Sur la base du traitement, le marché des médicaments contre l'ostéomyélite est segmenté en chirurgie, médicaments et autres. Le segment des médicaments a dominé le marché avec une part de 62,48 % en 2025, en raison de son rôle comme option de traitement primaire pour les cas d'ostéomyélite aiguë et chronique. Les antibiotiques demeurent le fondement de la prise en charge des maladies et sont largement prescrits dans tous les milieux de santé. Le développement continu d'agents antimicrobiens à large spectre et ciblés améliore les résultats du traitement. Le segment bénéficie d'une prise de conscience croissante de la prise en charge précoce des infections. Une plus grande disponibilité des options de traitement par voie orale et intraveineuse favorise l'adoption généralisée. Son rôle essentiel dans la lutte contre les infections assure une domination continue du marché.

Le segment de la chirurgie devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de l'augmentation des cas d'infections graves et résistantes au traitement. Les interventions chirurgicales sont souvent nécessaires pour éliminer les tissus osseux infectés, égoutter les abcès et améliorer les taux de succès du traitement. La hausse de l'incidence de l'ostéomyélite chronique et des infections associées aux implants entraîne une demande d'intervention chirurgicale. Les progrès dans les techniques chirurgicales orthopédiques améliorent les résultats des patients et les temps de récupération. L'adoption croissante de méthodes de reconstruction et de solutions de greffe osseuse favorise davantage la croissance. Le secteur bénéficie également d'investissements accrus dans les soins orthopédiques spécialisés.

- Par voie d'administration

Sur la base de la voie d'administration, le marché des médicaments contre l'ostéomyélite est segmenté en voie orale, parentérale, topique et autres. Le segment parentéral a dominé le marché avec une part de 51,37 % en 2025, soutenue par l'utilisation généralisée d'antibiotiques par voie intraveineuse dans le traitement de l'ostéomyélite sévère. L'administration parentérale permet une livraison rapide des médicaments et une biodisponibilité accrue, ce qui le rend adapté aux infections aiguës. Les hôpitaux préfèrent souvent les thérapies intraveineuses pendant la phase initiale du traitement. Le segment est fortement appuyé par les lignes directrices établies en matière de traitement clinique. La hausse des taux d'hospitalisation pour les infections osseuses continue de soutenir la demande. Son efficacité dans la gestion des infections complexes renforce sa position de leader.

Le segment Oral devrait connaître la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, en raison de la préférence croissante pour le traitement ambulatoire et la prise en charge des maladies à long terme. Les thérapies buccodentaires offrent un meilleur confort aux patients et réduisent les frais d'hospitalisation. Les progrès dans les formulations d'antibiotiques oraux améliorent l'efficacité et l'adhésion au traitement. Les dispensateurs de soins de santé passent de plus en plus du traitement par voie intraveineuse au traitement par voie orale. Le segment bénéficie de l'accent croissant mis sur la prestation de soins de santé rentables. La préférence croissante des patients pour un traitement à domicile accélère encore l'adoption.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des médicaments contre l'ostéomyélite est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a représenté la plus grande part de marché de 56,92 % en 2025 en raison du volume élevé de diagnostics d'ostéomyélite, de traitements et d'interventions chirurgicales effectués en milieu hospitalier. Les hôpitaux donnent accès à des équipes multidisciplinaires, à des diagnostics avancés et à des installations de traitement par voie intraveineuse. Les infections complexes et graves nécessitent souvent des soins hospitaliers et une surveillance continue. L'augmentation des hospitalisations associées aux infections aux pieds diabétiques appuie la demande. La disponibilité de services spécialisés dans les maladies orthopédiques et infectieuses renforce encore le segment. Les hôpitaux demeurent les principaux centres de traitement de l'ostéomyélite à l'échelle mondiale.

On s'attend à ce que le segment des soins de santé à domicile soit la catégorie d'utilisateurs finals qui connaît la plus forte croissance, avec un TCAC de 7,3 %, de 2026 à 2033, en raison du passage aux soins ambulatoires et à l'administration d'antibiotiques à domicile. Les progrès dans les technologies de perfusion portatives permettent un traitement efficace en dehors des milieux hospitaliers traditionnels. Les patients préfèrent de plus en plus les soins à domicile en raison de la commodité et de la réduction des frais médicaux. L'accent mis de plus en plus sur la réduction des séjours hospitaliers favorise l'expansion du segment. Les fournisseurs de soins de santé adoptent des programmes de traitement à domicile pour améliorer l'utilisation des ressources. Le segment prend de l'ampleur à mesure que les systèmes de santé se concentrent sur les modèles de soins axés sur le patient.

- Par canal de distribution

Sur la base du canal de distribution, le marché des médicaments contre l'ostéomyélite est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 57,34 % en 2025 en raison de l'utilisation intensive d'antibiotiques par voie intraveineuse et de protocoles de traitement sur ordonnance. Les pharmacies hospitalières assurent l'accès rapide aux médicaments antimicrobiens spécialisés nécessaires à la gestion des infections. Ils jouent un rôle crucial dans le soutien des soins hospitaliers et post-chirurgicaux. Une forte coordination entre les médecins et les pharmaciens des hôpitaux améliore les résultats thérapeutiques. L'augmentation des taux d'hospitalisation pour les infections osseuses graves continue de soutenir la croissance du segment. Le segment demeure au cœur de la distribution mondiale des médicaments contre l'ostéomyélite.

Le segment Pharmacie en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 7,5 % de 2026 à 2033, en raison de l'adoption croissante de soins de santé numériques et de la demande croissante de médicaments pratiques. Les plateformes en ligne offrent un accès facile aux médicaments sur ordonnance et aux services de livraison à domicile. La pénétration croissante d'Internet et l'expansion des réseaux de cyberpharmacie appuient l'expansion du marché. Les patients suivant une antibiothérapie à long terme préfèrent de plus en plus les canaux d'achat numériques. L'amélioration des cadres réglementaires dans plusieurs pays renforce la confiance des consommateurs. Le segment devrait bénéficier de la transformation continue des systèmes de distribution des soins de santé.

Ostéomyélite Marché des médicaments Analyse régionale

L'Amérique du Nord a dominé le marché des médicaments contre l'ostéomyélite avec la plus grande part de revenus de 38,26 % en 2025, appuyée par une infrastructure de soins de santé avancée, des taux de diagnostic élevés et la disponibilité généralisée de traitements antimicrobiens. La région bénéficie également d'une forte présence d'entreprises pharmaceutiques de premier plan, d'une prévalence accrue des infections à pied liées au diabète et de cadres de remboursement bien établis. L'adoption croissante de traitements antibiotiques ciblés, l'augmentation des interventions chirurgicales orthopédiques et l'expansion des programmes de gestion des maladies infectieuses continuent d'appuyer la croissance du marché. L'augmentation des investissements dans la recherche sur les antimicrobiens et l'amélioration de la sensibilisation clinique renforcent davantage la position de leadership de l'Amérique du Nord sur le marché mondial.

U.S. Ostéomyélite Médicaments Aperçu du marché

Le marché américain des médicaments contre l'ostéomyélite connaît une forte croissance en raison de la prévalence croissante des infections osseuses liées au diabète, de l'augmentation des interventions chirurgicales orthopédiques et de l'adoption croissante de traitements antimicrobiens de pointe. L'infrastructure de soins de santé mature du pays, de même que l'innovation pharmaceutique et de vastes programmes de gestion des maladies infectieuses, stimulent la demande dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile. En outre, l'accent mis de plus en plus sur le diagnostic précoce, la gérance antimicrobienne et l'amélioration des résultats des patients accélère l'adoption de solutions de traitement de l'ostéomyélite dans l'ensemble du système de santé.

Europe Ostéomyélite Aperçu du marché des médicaments

Le marché européen des médicaments contre l'ostéomyélite continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion de systèmes de santé solides, de progrès technologiques et d'une forte demande de solutions efficaces de gestion des infections. L'utilisation généralisée de techniques diagnostiques avancées, de thérapies antimicrobiennes ciblées et d'approches de traitement multidisciplinaires appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans la recherche sur les maladies infectieuses, conjuguée à des politiques de remboursement favorables et à une prise de conscience croissante de la gestion des infections osseuses, continue de favoriser l'adoption de médicaments contre l'ostéomyélite dans toute l'Europe.

U.K. Ostéomyélite Médicaments Aperçu du marché

Le marché des médicaments contre l'ostéomyélite au Royaume-Uni connaît une croissance régulière, soutenue par l'augmentation de l'incidence des infections osseuses chroniques, l'augmentation des dépenses de soins de santé et l'adoption croissante de protocoles de traitement fondés sur des données probantes. L'augmentation des investissements dans l'infrastructure diagnostique avancée et la demande croissante de thérapies antimicrobiennes efficaces à long terme contribuent à la croissance du marché. De plus, l'intégration des diagnostics de précision, des initiatives d'intendance des antimicrobiens et des programmes spécialisés de gestion des infections améliore les résultats du traitement, plaçant le Royaume-Uni comme un marché clé dans l'industrie des médicaments contre l'ostéomyélite.

Allemagne Ostéomyélite Médicaments Aperçu du marché

Le marché allemand des médicaments contre l'ostéomyélite est en expansion constante en raison des infrastructures de soins de santé avancées du pays, de la forte présence de l'industrie pharmaceutique et de l'adoption croissante de stratégies novatrices de traitement des infections. Les hôpitaux, les cliniques spécialisées et les centres orthopédiques utilisent de plus en plus des traitements antimicrobiens avancés pour la gestion de l'ostéomyélite et le contrôle des infections post-chirurgicales. Les progrès continus dans l'imagerie diagnostique, les antibiotiques ciblés et les protocoles de traitement clinique, ainsi que l'accent fort mis par le gouvernement sur la qualité des soins de santé et la sécurité des patients, stimulent la croissance du marché en Allemagne.

Aperçu du marché de l'ostéomyélite en Asie-Pacifique

Le marché de l'ostéomyélite en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des dépenses de soins de santé, de l'augmentation de la prévalence du diabète et des infections liées aux traumatismes et de l'expansion des infrastructures de soins de santé dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience accrue de la gestion des infections osseuses, l'adoption croissante de technologies de diagnostic de pointe et la demande croissante d'options de traitement accessibles et rentables appuient l'expansion du marché régional. En outre, la présence croissante de capacités de fabrication de produits pharmaceutiques et l'amélioration de l'accès aux soins de santé accélèrent l'adoption de médicaments contre l'ostéomyélite dans toute la région.

Japon Ostéomyélite Médicaments Aperçu du marché

Le marché japonais des médicaments contre l'ostéomyélite connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de pointe en matière de soins de santé, de l'augmentation de la prévalence des infections osseuses liées à l'âge et de la concentration croissante sur les initiatives de sécurité des patients. Les fournisseurs de soins de santé, les établissements de recherche et les entreprises pharmaceutiques adoptent de plus en plus des traitements antimicrobiens de pointe pour la gestion des infections, l'optimisation des traitements et l'amélioration des soins cliniques. En outre, l'intégration croissante des approches de la médecine de précision et l'accent mis par le pays sur l'efficacité et la qualité des soins de santé contribuent davantage à la croissance du marché.

Chine Ostéomyélite Médicaments Aperçu du marché

Le marché chinois des médicaments contre l'ostéomyélite augmente rapidement, en raison de la modernisation croissante des soins de santé, de l'expansion de l'infrastructure hospitalière et de l'accent croissant mis par le gouvernement sur la prévention et le traitement des infections. L'adoption croissante d'antibiotiques de pointe et de technologies diagnostiques dans les hôpitaux, les cliniques spécialisées et les réseaux de soins de santé stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la recherche pharmaceutique, la sensibilisation accrue au traitement des infections osseuses et les progrès rapides des soins de santé placent la Chine comme l'un des marchés les plus dynamiques pour les médicaments contre l'ostéomyélite dans le monde.

Ostéomyélite Part du marché des médicaments

L'industrie des médicaments contre l'ostéomyélite est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Bristol Myers Squibb (États-Unis)

- Eli Lilly and Company (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Viatris Inc. (États-Unis)

- Baxter (États-Unis)

- Hoffmann-La Roche Ltd (Suisse)

- Novartis AG (Suisse)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- GSK plc (Royaume-Uni)

- Bayer AG (Allemagne)

- Boehringer Ingelheim International GmbH (Allemagne)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Astellas Pharma Inc. (Japon)

- Daiichi Sankyo Company, Limited (Japon)

Les derniers développements dans le marché de l'ostéomyélite

- En juin 2024, Osteal Therapeutics a annoncé la clôture réussie d'un cycle de financement de la série D de 50 millions de dollars, dirigé par Zimmer Biomet, afin d'appuyer l'approbation réglementaire et la commercialisation de VT-X7, un nouveau traitement combiné médicamenteux pour les infections orthopédiques. Le financement devrait accélérer le développement de traitements avancés ciblant les infections osseuses et articulaires, y compris l'ostéomyélite, tout en élargissant les options thérapeutiques pour les infections musculosquelettiques difficiles à traiter

- En septembre 2024, des chercheurs ont publié des résultats dans la revue Antimicrobial Agents and Chemotherapy démontrant qu'une technologie de dépôt d'éluctisme de la gentamicine et de la clindamycine a réussi à éradiquer l'ostéomyélite associée à l'implant dans un modèle préclinique sans nécessiter d'antibiotiques systémiques. L'étude a mis en évidence le potentiel des systèmes d'administration d'antimicrobiens localisés pour améliorer les résultats du traitement et réduire l'exposition systémique aux antibiotiques dans les infections osseuses chroniques.

- En février 2024, les chercheurs ont publié une étude clinique comparative sur les maladies infectieuses et la thérapie évaluant l'utilisation de l'oritavancine par rapport à la daptomycine après le débridement chirurgical pour le traitement de l'ostéomyélite. La recherche a fourni d'autres preuves cliniques appuyant l'utilisation de traitements antimicrobiens à longue durée d'action dans la gestion des infections osseuses et a mis en évidence l'évolution des stratégies thérapeutiques visant à réduire l'hospitalisation et à améliorer l'adhésion des patients

- En février 2024, Biocomposites a annoncé le lancement d'essais cliniques à deux phases II aux États-Unis évaluant la STIMULAN VG, un porteur d'antibiotiques calcium-matrice contenant de la vancomycine et de la gentamicine. L'étude BLADE-VG2 porte spécifiquement sur l'ostéomyélite du pied diabétique, visant à évaluer l'innocuité et l'efficacité de l'administration locale d'antibiotiques pour améliorer le contrôle des infections et réduire les complications du traitement.

- En mai 2022, BONESUPPORT a reçu l'autorisation de la FDA des États-Unis de commercialiser CERAMENT G, un substitut de greffe d'os à élution antibiotique indiqué pour le traitement de l'ostéomyélite. Le produit est devenu le premier substitut de greffe d'antibiotiques injectable approuvé aux États-Unis, ce qui a permis l'administration localisée de gentamicine tout en soutenant simultanément la guérison osseuse chez les patients atteints d'infections osseuses.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.