Global Osteomyelitis Market

Taille du marché en milliards USD

TCAC :

%

USD

1.06 Billion

USD

1.53 Billion

2025

2033

USD

1.06 Billion

USD

1.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.53 Billion | |

| % | |

|

Marché mondial de l'ostéomyélite, par type (ostéomyélite médicale, ostéomyélite superficielle, etc.), traitement (antibiotiques, chirurgie, etc.), type de patient (adultes et pédiatrie), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, etc.), chaîne de distribution ( Pharmacie hospitalière, pharmacie en ligne et pharmacie de détail)- Tendances de l'industrie et prévisions à 2033

Marché de l'ostéomyéliteAperçu général

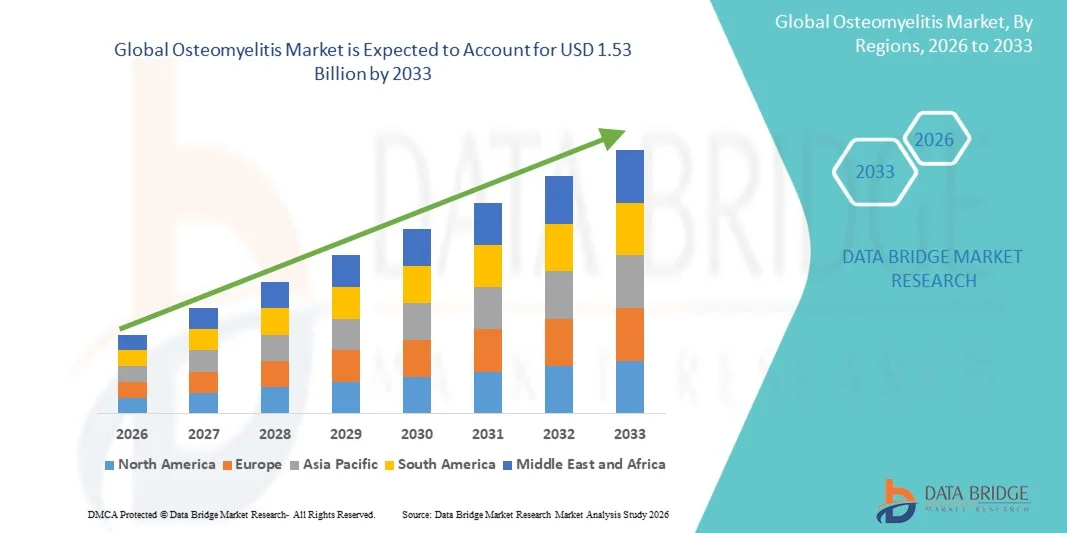

Le marché de l'ostéomyélite a été évalué à1,06 milliard de dollars en 2025et devrait atteindre1,53 milliard de dollars en 2033, croissance à unTCAC de 4,70 % entre 2026 et 2033. Le marché connaît une croissance régulière due à l'augmentation de la prévalence des infections osseuses, à l'augmentation de l'incidence des ulcères du pied diabétique, des infections liées aux traumatismes et des complications post-chirurgicales, ainsi qu'à une prise de conscience croissante au sujet du diagnostic précoce et des stratégies de gestion des infections à long terme.

Le fardeau croissant des maladies chroniques comme le diabète et les troubles vasculaires périphériques, combiné à une population vieillissante croissante, contribue de façon significative à l'incidence de l'ostéomyélite dans le monde. De plus, les progrès dans les techniques d'imagerie diagnostique, les tests microbiologiques et les antibiotiques ciblés améliorent les résultats du traitement et favorisent l'expansion du marché. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus des approches de traitement multidisciplinaires qui combinent le débridement chirurgical et la thérapie antimicrobienne à long terme, améliorant ainsi les taux de rétablissement des patients et réduisant les récidives.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'ostéomyélite avec la plus grande part de revenus de 38,40 % en 2025, appuyée par une infrastructure de soins de santé de pointe, une prévalence élevée du diabète, des réseaux hospitaliers solides et l'adoption généralisée d'imagerie diagnostique de pointe et de thérapies antimicrobiennes.

- Le segment de l'ostéomyélite médullaire a dominé le marché avec une part de 50,55 % en 2025, en raison de sa forte prévalence dans les infections osseuses longues et de l'association fréquente avec la propagation hématogène.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 6,0 % entre 2026 et 2033, alimenté par l'augmentation du fardeau du diabète, l'amélioration de l'accès aux soins de santé, l'expansion des infrastructures hospitalières et la sensibilisation aux premiers diagnostics d'infection dans des pays comme la Chine et l'Inde.

- L'ostéomyélite superficielle est le type qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 5,3%, ce qui reflète l'augmentation des cas d'ulcères des pieds diabétiques et d'infections des tissus mous qui progressent vers l'atteinte osseuse.

- Le segment des antibiotiques a dominé la catégorie des traitements avec une part des revenus de 60,65% en 2025, dirigée par la thérapie antimicrobienne, demeure le traitement de première ligne pour l'ostéomyélite aiguë et chronique.

- Les adultes représentaient 70,75 % du marché, en raison de l'incidence plus élevée du diabète, des infections liées aux traumatismes et des complications post-chirurgicales dans la population adulte.

- Le segment de la chirurgie est la catégorie de traitement qui connaît la croissance la plus rapide, avec un TCAC de 6,5 %, en raison du besoin croissant de débridement, d'élimination osseuse et d'interventions de reconstruction dans les cas graves et chroniques.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 1,06 milliard USD

- Valeur marchande prévue (2033) : 1,53 milliard de dollars

- Prévisions CAGR (2026-2033): 4,70%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de l'ostéomyéliteSegmentation

|

Attributs |

Ostéomyélite CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Pfizer Inc.(États-Unis) ·La société Merck & Co., Inc. (États-Unis) ·Services Johnson & Johnson, Inc. (États-Unis) ·Bristol-Myers Squibb Company(États-Unis) ·AbbVie Inc.. (États-Unis) · Gilead Sciences, Inc. (États-Unis) · Abbott (États-Unis) · BD (États-Unis) · Stryker (États-Unis) · Zimmer Biomet (États-Unis) · Smith & Nephew plc (Royaume-Uni) · GSK plc (Royaume-Uni) · AstraZeneca (Royaume-Uni) · Sanofi (France) · Roche Holding AG (Suisse) · Novartis AG (Suisse) · Bayer AG (Allemagne) · B. Braun SE Allemagne) · Teva Pharmaceutical Industries Ltd. (Israël) · Fresenius Kabi AG (Allemagne) |

|

Possibilités de marché |

· Demande croissante d'outils de diagnostic moléculaire et biomarqueurs avancés · L'adoption croissante de systèmes de distribution de médicaments localisés tels que le ciment osseux chargé d'antibiotiques et les implants biodégradables · Élargissement des programmes d'antibiotiques à domicile et ambulatoires |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Ostéomyélite Tendances du marché

Tendance: Croissance de l'imagerie diagnostique avancée et des tests moléculaires Adoption

Les systèmes de soins de santé adoptent de plus en plus des techniques d'IRM, de TDM et de diagnostic moléculaire pour la détection précoce et précise de l'ostéomyélite, ce qui améliore l'identification de l'atteinte osseuse et de la gravité de l'infection. L'intégration de l'imagerie avancée à la culture microbiologique et aux tests à base de biomarqueurs améliore la précision du diagnostic et permet d'accélérer le début du traitement, en particulier dans les cas d'infection chronique et post-chirurgicale. Les hôpitaux et les centres de diagnostic s'orientent de plus en plus vers des protocoles de détection précoce afin de réduire les complications et le fardeau des hospitalisations à long terme. Par exemple, les hôpitaux utilisent des protocoles basés sur l'IRM combinés à des tests de biomarqueurs CRP et ESR pour détecter l'ostéomyélite des pieds diabétiques précoces chez les patients à risque élevé.

Dynamique du marché de l'ostéomyélite

Facteur clé du marché : Prévalence croissante des infections osseuses liées au diabète

Le fardeau mondial croissant du diabète et des complications associées comme les ulcères du pied diabétique augmente de façon significative l'incidence des cas d'ostéomyélite dans le monde. Cette situation s'appuie également sur l'augmentation des populations de gériatriques, l'augmentation des taux d'interventions orthopédiques et l'augmentation de la sensibilité aux infections osseuses post-traumatiques, qui sont autant de facteurs moteurs de la demande de solutions de traitement antimicrobien et chirurgical à long terme. Les fournisseurs de soins de santé se concentrent de plus en plus sur les voies de soins intégrées combinant les antibiotiques et le débridement chirurgical pour améliorer les résultats cliniques. Par exemple, les patients diabétiques qui subissent une prise en charge des ulcères du pied ont souvent besoin d'un traitement antibiotique par voie intraveineuse prolongé associé à un débridement chirurgical pour empêcher leur progression dans l'ostéomyélite chronique.

Principales contraintes et défis : Longue durée du traitement et problèmes de résistance aux antibiotiques

Un défi majeur sur le marché de l'ostéomyélite est la durée prolongée du traitement nécessaire pour un contrôle efficace des infections, impliquant souvent des semaines à des mois d'antibiotiques par voie intraveineuse et des interventions chirurgicales répétées. Cela est encore compliqué par l'incidence croissante de souches bactériennes résistantes aux antibiotiques, ce qui réduit l'efficacité du traitement et augmente les coûts des soins de santé. L'adhésion limitée des patients à un traitement de longue durée et à des visites répétées à l'hôpital a également une incidence négative sur les taux de réussite du traitement, en particulier dans les systèmes de soins de santé en difficulté.

Par exemple, les cas d'ostéomyélite liés à Staphylococcus aureus (MRSA) résistants à la méthicilline nécessitent souvent des séjours prolongés à l'hôpital et des régimes antibiotiques combinés en raison de la réduction de la réactivité des médicaments.

Principales possibilités de marché : progrès dans les thérapies localisées de livraison de médicaments et de régénération des os

Le développement de systèmes d'administration d'antibiotiques localisés et de thérapies osseuses régénératives offre une possibilité de croissance importante sur le marché de l'ostéomyélite. Des technologies telles que le ciment osseux chargé d'antibiotiques, les échafaudages biodégradables et les implants bioactifs améliorent la lutte ciblée contre les infections tout en favorisant la régénération osseuse. De plus, l'intensification de la recherche sur les thérapies à base de cellules souches et les greffes osseuses biogénérées devrait améliorer les résultats de récupération et réduire les taux de récidive dans les cas d'infection grave.

Par exemple, les chirurgiens orthopédiques utilisent de plus en plus des billes de sulfate de calcium imprégnées d'antibiotiques pendant les procédures de débridement chirurgical pour fournir des concentrations élevées de médicaments locaux directement au site d'infection.

Ostéomyélite Portée du marché

Le marché de l'ostéomyélite est segmenté en fonction du type, du traitement, du type de patient, des utilisateurs finaux et du canal de distribution.

- Par type

Sur la base du type, le marché de l'ostéomyélite est segmenté en ostéomyélite médullaire, ostéomyélite superficielle et autres. Le segment de l'ostéomyélite médullaire a dominé le marché, représentant une part importante de 50,55% en 2025, en raison de sa forte prévalence dans les infections osseuses longues et de son association fréquente avec la propagation hématogène. Cette forme est fréquemment observée tant chez les enfants que chez les adultes, en particulier dans les cas d'infection par le sang. L'incidence croissante des infections osseuses post-traumatiques et post-chirurgicales renforce encore sa domination. Les hôpitaux préfèrent les antibiotiques agressifs et la prise en charge chirurgicale pour les cas médullaires en raison d'une intervention osseuse plus profonde. L'utilisation accrue de techniques de détection précoce basées sur l'IRM améliore les taux de diagnostic pour ce segment. La complexité et la gravité des infections médullaires continuent d'augmenter la demande de traitement par rapport à d'autres types.

On s'attend à ce que le segment de l'ostéomyélite superficielle augmente le plus rapidement, enregistrant un TCAC de 5,3% entre 2026 et 2033, entraîné par l'augmentation des cas d'ulcères du pied diabétique et d'infections des tissus mous qui progressent vers l'atteinte osseuse. Ce type est de plus en plus détecté dans les établissements de soins ambulatoires et des plaies en raison de l'amélioration des protocoles de dépistage. La croissance de la population diabétique et le fardeau des maladies vasculaires périphériques sont des facteurs clés. Les options de détection précoce et de traitement ambulatoire favorisent un diagnostic et une intervention plus rapides. L'adoption croissante de thérapies avancées pour les blessures améliore les taux d'identification clinique. L'expansion des services de suivi et de suivi des soins à domicile favorise la croissance des segments.

- Par traitement

Sur la base du traitement, le marché est segmenté en antibiotiques, chirurgie, et autres. Le segment des antibiotiques a dominé le marché, détenant 60,65% de parts en 2025, car la thérapie antimicrobienne demeure le traitement de première intention pour l'ostéomyélite aiguë et chronique. Les traitements antibiotiques par voie intraveineuse et orale à long terme sont largement utilisés pour contrôler l'infection et prévenir les récidives. La prévalence croissante d'infections bactériennes comme Staphylococcus aureus renforce la dépendance à l'égard du traitement antibiotique. Les hôpitaux combinent souvent les antibiotiques avec le débridement chirurgical pour de meilleurs résultats. Les progrès dans les antibiotiques ciblés et les antibiotiques combinés améliorent l'efficacité du traitement. Malgré les problèmes de résistance, les antibiotiques demeurent l'épine dorsale de la gestion de l'ostéomyélite à l'échelle mondiale.

On s'attend à ce que le segment de la chirurgie augmente le plus rapidement, enregistrant un TCAC de 6,5 % entre 2026 et 2033, en raison du besoin croissant de débridement, d'enlèvement des os et d'interventions de reconstruction dans les cas graves et chroniques. La résistance accrue aux antibiotiques pousse une plus grande dépendance à l'intervention chirurgicale. Le nombre croissant d'interventions orthopédiques et d'infections post-traumatiques soutient davantage la demande. Les hôpitaux adoptent de plus en plus des techniques chirurgicales peu invasives pour réduire le temps de récupération. L'amélioration des outils chirurgicaux et des conseils d'imagerie améliorent la précision de l'élimination des infections. La combinaison de la chirurgie avec les systèmes locaux d'administration d'antibiotiques augmente l'adoption clinique.

- Par type de patient

Selon le type de patient, le marché est segmenté en adultes et en pédiatrie. Le segment des adultes a dominé le marché, avec une part de 70,75 % en 2025, principalement en raison de l'incidence accrue du diabète, des infections liées aux traumatismes et des complications post-chirurgicales dans la population adulte. La diminution de l'immunité liée à l'âge et l'exposition accrue aux interventions orthopédiques contribuent de façon significative au risque d'infection. Les adultes qui subissent des remplacements articulaires et des réparations de fractures sont très sensibles à l'ostéomyélite chronique. La prévalence croissante des maladies liées au mode de vie renforce encore ce segment. Les hôpitaux gèrent une grande partie des cas d'adultes nécessitant une antibiothérapie à long terme. L'augmentation continue de la population gériatrique soutient également une domination soutenue.

Le segment de la pédiatrie devrait connaître la croissance la plus rapide, avec un TCAC de 5,0 % entre 2026 et 2033, en raison de l'augmentation de l'incidence de l'ostéomyélite hématogène chez les enfants. L'amélioration du diagnostic pédiatrique et la détection précoce des infections augmentent les cas signalés. Une sensibilisation accrue des parents et des fournisseurs de soins de santé favorise l'initiation rapide du traitement. Les cas pédiatriques nécessitent souvent des soins spécialisés, ce qui augmente la prise en charge en milieu hospitalier. Les progrès des techniques d'imagerie améliorent la détection précoce chez les enfants. L'accent mis de plus en plus sur les soins orthopédiques pédiatriques favorise l'expansion du segment.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées, etc. Le segment des hôpitaux a dominé le marché, détenant une part de 55,60 % en 2025, en raison de la disponibilité d'outils de diagnostic avancés, d'installations chirurgicales et de capacités d'administration intraveineuse d'antibiotiques. La plupart des cas d'ostéomyélite grave et chronique nécessitent des soins hospitaliers et des approches de traitement multidisciplinaires. Les hôpitaux gèrent également les infections post-chirurgicales et les infections osseuses liées aux traumatismes. La disponibilité de chirurgiens orthopédiques qualifiés et de spécialistes des maladies infectieuses appuie la domination. Les services d'accueil et d'urgence élevés des patients renforcent encore ce segment. L'intégration des services d'imagerie, de microbiologie et de chirurgie améliore l'efficacité du traitement.

Le segment des soins à domicile devrait connaître la croissance la plus rapide, avec un TCAC de 6,0 % de 2026 à 2033, en raison de l'adoption croissante d'antibiotiques intraveineux à long terme à la maison. L'augmentation des coûts des soins de santé encourage le passage des modèles de soins hospitaliers aux soins à domicile. Des dispositifs portatifs de perfusion et des technologies de télésurveillance soutiennent cette transition. Les patients préfèrent les soins à domicile en raison du confort et de la réduction du fardeau de l'hospitalisation. L'expansion des services de soins post-aiguës améliore la continuité du traitement. Les systèmes de santé appuient de plus en plus les programmes de thérapie antimicrobienne ambulatoire.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie en ligne et pharmacie de détail. Le segment de la pharmacie hospitalière a dominé le marché, avec une part de 65,70 % en 2025, en raison du volume élevé de traitements hospitaliers nécessitant des antibiotiques par voie intraveineuse et des soins chirurgicaux. La plupart des prescriptions relatives à l'ostéomyélite sévère sont respectées directement en milieu hospitalier. Les hôpitaux assurent la distribution contrôlée de médicaments et le respect des protocoles de traitement. La disponibilité de médicaments antimicrobiens spécialisés renforce encore ce canal. L'intégration aux systèmes de soins hospitaliers assure l'approvisionnement en médicaments en temps opportun. La surveillance continue de l'administration de médicaments appuie l'efficacité clinique.

Le segment Pharmacie en ligne devrait connaître la croissance la plus rapide, enregistrant un TCAC de 7,5 % de 2026 à 2033, en raison de la numérisation croissante des soins de santé et de la demande croissante de soins à domicile. Les patients en traitement antibiotique à long terme comptent de plus en plus sur les plateformes en ligne pour les recharges de médicaments. L'élargissement des règlements sur la pharmacopée électronique et des réseaux logistiques favorise l'accessibilité. L'adoption croissante de la télémédecine renforce encore le respect des prescriptions en ligne. La commodité, les économies et la livraison à domicile sont des facteurs clés de croissance. L'augmentation de la pénétration des smartphones accélère également l'adoption dans les régions urbaines et semi-urbaines.

Ostéomyélite Marché Analyse régionale

L'Amérique du Nord a dominé le marché de l'ostéomyélite avec la plus grande part de revenus de 38,40 % en 2025, appuyée par une infrastructure de soins de santé de pointe, une prévalence élevée du diabète, des réseaux hospitaliers solides et l'adoption généralisée d'imagerie diagnostique de pointe et de thérapies antimicrobiennes. La région bénéficie également de réseaux hospitaliers bien établis, d'une grande sensibilisation au diagnostic précoce d'infection et d'une disponibilité généralisée d'installations d'IRM, de TDM et de tests moléculaires. L'incidence croissante des chirurgies orthopédiques et des infections postopératoires renforce encore la demande du marché. De solides cadres de remboursement et l'adoption rapide de thérapies antimicrobiennes de pointe continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de l'ostéomyélite

Le marché américain de l'ostéomyélite connaît une croissance importante en raison d'un fardeau élevé du diabète, de l'obésité et des infections osseuses post-chirurgicales, qui sont des facteurs de risque majeurs de l'ostéomyélite chronique. L'infrastructure de soins de santé avancée du pays, un solide réseau hospitalier et la disponibilité généralisée de technologies diagnostiques de pointe soutiennent la détection précoce des maladies et un traitement efficace. L'utilisation croissante d'antibiotiques intraveineux à long terme et d'interventions chirurgicales avancées est un facteur de la demande du marché. De plus, une forte activité de recherche clinique et l'adoption rapide de protocoles innovants de gestion des infections renforcent le leadership du pays sur le marché de l'ostéomyélite.

Europe Ostéomyélite Aperçu du marché

Le marché de l'ostéomyélite en Europe demeure un contributeur majeur aux recettes mondiales, sous l'impulsion de systèmes de soins de santé avancés, de solides politiques de lutte contre les infections et l'adoption de lignes directrices normalisées en matière de traitement. La région bénéficie d'une utilisation accrue de technologies d'imagerie de pointe et d'approches de soins multidisciplinaires combinant chirurgie et antibiothérapie à long terme. La prévalence croissante du diabète et du vieillissement de la population contribue également à alourdir le fardeau de la maladie. En outre, une solide infrastructure hospitalière et l'accent mis sur le diagnostic précoce et la gérance des antimicrobiens favorisent une croissance soutenue du marché en Europe.

U.K. Ostéomyélite Aperçu du marché

Le marché de l'ostéomyélite au Royaume-Uni connaît une croissance régulière, soutenue par des services de santé publics bien structurés, l'augmentation des cas d'infections aux pieds diabétiques et l'adoption croissante d'imagerie diagnostique avancée. Les hôpitaux et les cliniques spécialisées utilisent de plus en plus des méthodes de détection précoce fondées sur l'IRM pour améliorer les résultats du traitement. L'importance croissante accordée à la réduction des infections acquises en milieu hospitalier et à l'amélioration des normes de soins chirurgicaux contribue également à la demande du marché. De plus, l'intégration de protocoles antibiotiques avancés et de voies de soins post-chirurgicaux améliore la gestion globale des maladies dans le pays.

Allemagne Ostéomyélite Aperçu du marché

Le marché allemand de l'ostéomyélite ne cesse de croître en raison de la forte base de recherche clinique du pays, de l'infrastructure de soins orthopédiques avancés et de l'adoption de technologies de diagnostic de précision. L'augmentation de la prévalence des infections post-chirurgicales et des infections osseuses liées aux traumatismes est à l'origine de la demande de stratégies de traitement efficaces à long terme. Les hôpitaux se concentrent de plus en plus sur les approches chirurgicales et antibiotiques combinées pour améliorer les résultats des patients. Les progrès continus dans les systèmes d'imagerie et les pratiques de lutte contre les infections, ainsi que le financement solide des soins de santé, soutiennent davantage la croissance du marché en Allemagne.

Aperçu du marché de l'ostéomyélite en Asie-Pacifique

Le marché de l'ostéomyélite de l'Asie et du Pacifique devrait connaître une croissance rapide, attribuable à l'augmentation de la prévalence du diabète, à l'amélioration des infrastructures de soins de santé et à la sensibilisation accrue à la gestion des infections osseuses dans des pays comme la Chine, l'Inde et le Japon. L'élargissement de l'accès aux installations de diagnostic et l'augmentation des investissements hospitaliers favorisent la détection précoce des maladies. L'adoption croissante d'antibiotiques de pointe et d'interventions chirurgicales renforce encore la croissance du marché régional. En outre, l'augmentation des dépenses de soins de santé et l'élargissement de l'accès aux soins de santé en milieu rural accélèrent l'adoption des traitements dans toute la région.

Aperçu du marché japonais de l'ostéomyélite

Le marché japonais de l'ostéomyélite connaît une croissance constante en raison de l'augmentation de la population gériatrique, de l'augmentation des procédures orthopédiques et de l'importance accordée aux technologies médicales de pointe. Les hôpitaux et les établissements de recherche adoptent de plus en plus l'imagerie à haute précision et les tests microbiologiques pour le diagnostic précoce. L'accent mis par le pays sur la lutte contre les infections et la gestion avancée des soins des plaies contribue davantage à l'efficacité du traitement. De plus, l'intégration de techniques chirurgicales avancées et de régimes antibiotiques à long terme améliore les résultats cliniques dans les cas complexes d'ostéomyélite.

Chine Ostéomyélite Aperçu du marché

Le marché chinois de l'ostéomyélite se développe rapidement, en raison de l'augmentation de l'incidence des complications liées au diabète, de l'expansion de l'infrastructure hospitalière et de l'accès accru aux outils de diagnostic avancés. La sensibilisation accrue aux infections osseuses chroniques et l'amélioration de la couverture d'assurance-maladie favorisent l'adoption d'un traitement plus élevé. Les hôpitaux adoptent de plus en plus des approches combinées de traitement chirurgical et antibiotique pour gérer les cas graves. En outre, l'urbanisation rapide, l'accroissement de la population âgée et l'amélioration continue de la technologie médicale placent la Chine parmi les marchés de l'ostéomyélite qui connaissent la croissance la plus rapide au monde.

Part de marché de l'ostéomyélite

L'industrie de l'ostéomyélite est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- AbbVie Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Abbott (États-Unis)

- BD (États-Unis)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- GSK plc (Royaume-Uni)

- AstraZeneca (Royaume-Uni)

- Sanofi (France)

- Roche Holding AG (Suisse)

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- Braun SE Allemagne)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Fresenius Kabi AG (Allemagne)

Les derniers développements du marché de l'ostéomyélite

- En février 2025, la FDA des États-Unis a soutenu l'utilisation accrue d'antibiotiques nouveaux pour les infections à Gram négatif multirésistantes ayant une incidence sur la gestion des infections osseuses et articulaires. L'approbation et l'expansion de combinaisons d'antibiotiques avancées renforcent les options de traitement pour les cas d'ostéomyélite complexes, particulièrement chez les patients qui montrent une mauvaise réponse aux thérapies conventionnelles en raison de la résistance aux antimicrobiens. Ces développements améliorent les résultats cliniques des infections osseuses graves et favorisent l'adoption de régimes antibiotiques combinés dans les hôpitaux. Le mouvement reflète également l'importance croissante accordée à la lutte contre les pathogènes résistants dans les infections des tissus profonds comme l'ostéomyélite.

- En avril 2024, Pfizer et AbbVie ont reçu l'approbation de l'UE pour Emblaveo (aztreonam-avibactam) pour des infections multirésistantes. Cette approbation a introduit une avancée significative dans le traitement des infections bactériennes gram-négatives compliquées, qui sont de plus en plus liées à des cas d'ostéomyélite sévère et réfractaire. La thérapie offre une option importante pour les patients avec des alternatives de traitement limitées et améliore les protocoles hospitaliers pour la gestion des infections résistantes. Son introduction renforce le pipeline antimicrobien des infections osseuses graves

- En avril 2023, les tendances cliniques ont de plus en plus évolué vers l'antibiotique oral pour les infections osseuses et articulaires, y compris l'ostéomyélite. Les systèmes de santé ont commencé à adopter des protocoles de transition précoce des antibiotiques par voie intraveineuse aux antibiotiques par voie orale pour les patients stables, réduisant ainsi la durée du séjour à l'hôpital et réduisant les coûts de traitement. Cette approche est appuyée par des preuves cliniques croissantes démontrant une efficacité comparable dans certains cas d'ostéomyélite. Il contribue également à l'expansion des programmes de thérapie antimicrobienne ambulatoire et à l'amélioration de la commodité des patients.

- En août 2021, la Pediatric Infectious Diseases Society (PIDS) et Infectious Diseases Society of America (IDSA) ont publié des lignes directrices conjointes pour la gestion de l'ostéomyélite pédiatrique. Ces lignes directrices ont normalisé l'approche diagnostique et thérapeutique de l'ostéomyélite hématogène aiguë chez les enfants, en mettant l'accent sur l'imagerie précoce, les tests microbiologiques et l'antibiotique en temps opportun. Ils ont également favorisé la transition des antibiotiques par voie intraveineuse aux antibiotiques par voie orale après amélioration clinique. Cela a influencé de façon significative les pratiques de gestion des infections chez les enfants dans le monde entier.

- En juin 2021, l'adoption croissante de ciment osseux chargé d'antibiotiques a amélioré les résultats chirurgicaux dans la gestion de l'ostéomyélite. Les chirurgiens orthopédiques utilisaient de plus en plus le ciment chargé d'antibiotiques dans les opérations de révision et les cas d'infection chronique pour fournir des concentrations élevées d'antibiotiques locaux directement aux sites d'infection. Cette approche a réduit la toxicité systémique tout en améliorant le contrôle des infections dans les procédures complexes de reconstruction osseuse. Il continue de jouer un rôle clé dans la gestion des cas d'ostéomyélite post-chirurgicale et chronique dans le monde

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.