Global Osteosynthesis Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

9.47 Billion

USD

16.64 Billion

2025

2033

USD

9.47 Billion

USD

16.64 Billion

2025

2033

| 2026 –2033 | |

| USD 9.47 Billion | |

| USD 16.64 Billion | |

| % | |

|

Global Osteosynthesis Devices Market Segmentation, par matière (dégradable et non dégradable), Type (interne et externe), Type de fracture (Patella, Tibia ou Fibula ou cheville, Clavicule, Scapula ou Humerus, Radius ou Ulna, Hand, Wrist, Vertebral Column, Pelvis, Hip, Femur, Foot Bones, et autres), Utilisateur final (Hôpitals, Clinique spécialisée orthopédique et autres) - Tendances de l'industrie et prévisions à 2033

Aperçu du marché des dispositifs d'ostéosynthèse

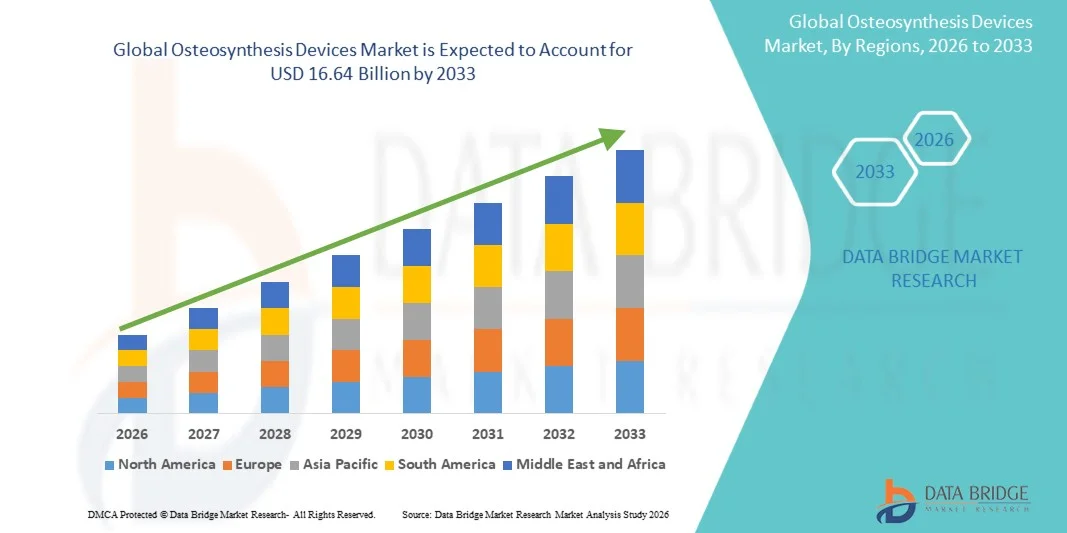

Le marché des dispositifs d'ostéosynthèse a été évalué à9,47 milliards de dollars en 2025et devrait atteindre16,64 milliards de dollars en 2033, croissance à unTCAC de 7,30 % de 2026 à 2033. La croissance du marché est soutenue par l'incidence croissante des fractures orthopédiques dues aux accidents de la route, aux blessures sportives et aux chutes parmi la population vieillissante, ainsi que par l'adoption croissante de technologies de fixation de pointe dans les milieux de trauma et de chirurgie orthopédique.

La préférence croissante pour des techniques chirurgicales peu invasives, combinées à une amélioration des résultats des patients, à une réduction des séjours à l'hôpital et à une accélération des temps de récupération associés aux dispositifs d'ostéosynthèse modernes, entraîne une adoption accrue chez les patients et les chirurgiens orthopédiques. Les progrès technologiques en cours dans les systèmes d'ostéosynthèse, y compris le développement d'implants bioabsorbables, de plaques de verrouillage profilées anatomiquement et d'instruments spécifiques au patient, augmentent l'applicabilité clinique des dispositifs d'ostéosynthèse à la chirurgie traumatologique, à la fixation de la colonne vertébrale et à l'orthopédie reconstructive. De plus, les investissements croissants dans les infrastructures de soins de santé dans les marchés émergents et l'expansion des cliniques spécialisées orthopédiques créent de nouvelles possibilités pour les intervenants tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des appareils d'ostéosynthèse avec la plus grande part de revenus de 38,6 % en 2025, soutenue par des volumes élevés de procédures, des infrastructures de soins de santé avancées et la présence de fabricants d'appareils orthopédiques de premier plan.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 9,45% de 2026 à 2033, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la population gériatrique et de la demande croissante de soins orthopédiques.

- Le segment des matières non dégradables a dominé la catégorie des matières avec une part de marché de 72,8 % en 2025, ce qui reflète l'utilisation clinique généralisée d'implants en titane et en acier inoxydable pour la fixation permanente des fractures entre traumatismes et orthopédies reconstructives.

- On s'attend à ce que le segment dégradable soit la catégorie de matières qui connaît la croissance la plus rapide, en raison de l'adoption croissante d'implants bioabsorbables qui éliminent la nécessité d'opérations d'élimination secondaire et améliorent les résultats pour les patients.

- Le segment de fixation interne a dominé la catégorie de type avec une part de marché de 78,4% en 2025, soutenue par la préférence clinique pour les plaques, les vis, les ongles intramédullaires et les fils dans les procédures de stabilisation des fractures.

- Le segment de la fixation externe devrait connaître une forte croissance au cours de la période de prévision, en raison de l'utilisation croissante dans les cas de traumatisme complexes, des procédures d'allongement des membres et de la gestion ouverte des fractures.

- Le segment des hôpitaux a dominé la catégorie des utilisateurs finaux avec une part de marché de 65,7 % en 2025, appuyée par l'accès à des installations chirurgicales de pointe, des équipes orthopédiques multidisciplinaires et une infrastructure complète de soins périopératoires.

- Le segment des cliniques spécialisées en orthopédie devrait connaître une forte croissance au cours de la période de prévision, en raison de l'augmentation des interventions orthopédiques externes, de la prestation de soins rentables et de la préférence croissante des patients pour les centres de traitement spécialisés.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 9,47 milliards de dollars

- Valeur marchande prévue (2033) : 16,64 milliards de dollars

- Prévisions TCAC (2026-2033): 7,30 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et segmentation du marché des dispositifs d'ostéosynthèse

|

Attributs |

Dispositifs d'ostéosynthèseCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Johnson & Johnson et ses filiales (États-Unis) · Stryker (États-Unis) · Zimmer Biomet (États-Unis) · Smith+Nephew (Royaume-Uni) · Medtronic plc (Irlande) · B. Braun SE (Allemagne) · Globus Medical Inc. (États-Unis) · NuVasive Inc. (États-Unis) · Arthrex Inc. (États-Unis) · Integra LifeSciences Corporation (États-Unis) · Acumed LLC (États-Unis) · Orthofix Medical Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des dispositifs bioabsorbables d'ostéosynthèse réduisant le besoin de chirurgies secondaires d'élimination des implants et améliorant la commodité du patient · Développement d'implants spécifiques au patient et de systèmes d'ostéosynthèse imprimés en 3D permettant une fixation personnalisée des fractures et une meilleure adaptation anatomique |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Tendances du marché des dispositifs d'ostéosynthèse

Tendance : Promotion des technologies d'implant bioabsorbables et spécifiques au patient

L'adoption clinique des dispositifs d'ostéosynthèse continue d'accélérer à mesure que les innovations technologiques améliorent la conception des implants, la science matérielle et la précision chirurgicale. Les implants bioabsorbables fabriqués à partir d'acide poly-L-lactique (PLLA), d'acide polyglycolique (PGA) et d'alliages à base de magnésium sont de plus en plus acceptés sur le plan clinique, éliminant ainsi le besoin de chirurgies d'élimination secondaire et réduisant les complications à long terme liées aux implants. L'instrumentation spécifique au patient et les plaques anatomiques imprimées en 3D permettent d'améliorer la réduction des fractures, d'améliorer la stabilité biomécanique et d'accélérer la cicatrisation osseuse.

Par exemple,

Bioretec Ltd. a des implants bioabsorbables à base de magnésium qui se dégradent naturellement dans l'organisme tout en favorisant la régénération osseuse, répondant à un besoin clinique non satisfait important dans les applications en orthopédie pédiatrique et en médecine sportive.

De plus, la recherche démontre que les plaques de verrouillage précontournées anatomiquement réduisent le temps de contournage intraopératoire et améliorent la précision de fixation des fractures par rapport aux plaques rectilignes conventionnelles, ce qui favorise l'adoption clinique plus large à travers la chirurgie traumatologique et l'orthopédie reconstructive.

Dynamique du marché des dispositifs d'ostéosynthèse

Facteur clé du marché : Incidence croissante des fractures orthopédiques et des traumatismes

La prévalence croissante de fractures orthopédiques résultant d'accidents de la circulation routière, de blessures sportives, d'incidents en milieu de travail et de chutes parmi la population vieillissante est l'un des principaux moteurs de la croissance du marché. Les dispositifs d'ostéosynthèse permettent une fixation stable des fractures, facilitent la mobilisation précoce et améliorent les résultats fonctionnels par rapport aux approches de gestion prudentes. La population gériatrique croissante, plus sensible aux fractures de fragilité dues à l'ostéoporose et à la diminution de la densité osseuse, augmente la population de patients nécessitant une intervention chirurgicale orthopédique.

Par exemple,

Selon la Fondation internationale pour l'ostéoporose, les fractures ostéoporotiques affectent environ 1 femme sur 3 et 1 homme sur 5 âgés de plus de 50 ans, les fractures de la hanche devant elles seules passer de 1,6 million en 2000 à 6,3 millions en 2050 dans le monde, ce qui démontre une demande clinique importante pour les dispositifs d'ostéosynthèse. L'augmentation de l'incidence des fractures devrait renforcer l'adoption de technologies de fixation avancées à l'échelle mondiale.

Restraction à la clé / défi: coût élevé des systèmes d'ostéosynthèse avancés

Le coût important associé aux dispositifs perfectionnés d'ostéosynthèse, y compris les systèmes de verrouillage des plaques, les implants bioabsorbables et l'instrumentation propre au patient, constitue un obstacle important à l'adoption, en particulier sur les marchés sensibles aux prix et dans les milieux de soins de santé limités en ressources. Le coût total de la procédure, y compris les implants, les instruments chirurgicaux et les soins postopératoires, peut limiter l'accès à des technologies de fixation optimales pour certaines populations de patients.

Par exemple,

Les systèmes de soins de santé des marchés émergents font souvent face à des contraintes budgétaires qui limitent l'acquisition de systèmes avancés de fixation de plaques de titane et d'implants bioabsorbables, ce qui se traduit par une dépendance continue à l'égard des dispositifs conventionnels de fixation en acier inoxydable malgré leurs limites cliniques. Les coûts élevés des implants peuvent limiter l'adoption, en particulier chez les fournisseurs de soins de santé sensibles au budget et chez les patients sous-assurés.

Opportunité de marché clé : expansion vers les marchés émergents et les milieux chirurgicaux ambulatoires

Le développement de systèmes d'ostéosynthèse rentables et d'instruments chirurgicaux modulaires crée des possibilités d'expansion du marché au-delà des milieux hospitaliers traditionnels. Les centres chirurgicaux ambulatoires intègrent de plus en plus des procédures de fixation de fractures peu invasives pour les cas appropriés. Simultanément, l'expansion des infrastructures de soins de santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient est à l'origine de la demande de capacités de soins orthopédiques pour les traumatismes sur les marchés précédemment mal desservis.

Par exemple,

Le marché mondial des dispositifs orthopédiques de trauma devrait connaître une croissance soutenue grâce à l'augmentation du volume des traumatismes, à l'expansion des capacités chirurgicales ambulatoires et à l'amélioration des cadres de remboursement dans les économies émergentes. Les investissements dans les infrastructures de santé en Inde, en Chine et au Brésil permettent la création de centres orthopédiques spécialisés dotés de technologies d'ostéosynthèse avancées.

Dispositifs d'ostéosynthèse Portée du marché

Le marché des dispositifs d'ostéosynthèse est segmenté en fonction du matériau, du type, du type de fracture et de l'utilisateur final.

Par matière

Sur la base du matériel, le marché des dispositifs d'ostéosynthèse est segmenté en dégradables et non dégradables. Le segment non dégradable a dominé le marché avec une part de marché de 72,8 % en 2025, le leadership du segment non dégradable reflète l'utilisation clinique généralisée d'implants en alliage de titane et en acier inoxydable pour la fixation permanente des fractures à travers la chirurgie de traumatisme, la fusion de la colonne vertébrale et l'orthopédie reconstructive. Les implants en titane offrent une biocompatibilité supérieure, une résistance à la corrosion et une résistance mécanique, ce qui en fait le choix préféré pour les applications portantes et les profils de fracture complexes.

Le segment dégradable devrait connaître la croissance la plus rapide à un TCAC de 10,25 % entre 2026 et 2033, en raison de l'adoption croissante d'implants bioabsorbables fabriqués à partir d'alliages à base de PLLA, de PGA et de magnésium. Les dispositifs d'ostéosynthèse bioabsorbables éliminent le besoin de chirurgies d'élimination secondaire, réduisent les complications à long terme liées aux implants et améliorent la commodité du patient. Les preuves cliniques croissantes de la performance mécanique et des propriétés de guérison osseuse des implants dégradables augmentent leur applicabilité en orthopédie pédiatrique, en médecine sportive et en chirurgie craniomaxillofaciale.

Par type

Sur la base du type, le marché des dispositifs d'ostéosynthèse est segmenté en fixation interne et externe. Le segment de la fixation interne a dominé le marché avec une part de marché de 78,4% en 2025, tandis que le segment de la fixation externe a représenté les 21,6 % restants. La prédominance du segment de fixation interne reflète la préférence clinique pour les plaques, les vis, les clous intramédullaires, les fils et les broches dans les procédures de stabilisation des fractures. Les dispositifs de fixation interne fournissent une réduction anatomique, une stabilisation rigide et une mobilisation précoce, améliorant les résultats fonctionnels dans les applications de chirurgie traumatologique, de reconstruction articulaire et de fusion épinière.

On s'attend à ce que le segment de fixation externe enregistre une croissance robuste à un TCAC de 8,15 %, de 2026 à 2033, en raison de l'utilisation croissante dans des cas de traumatisme complexes, de fractures ouvertes, de procédures d'allongement des membres et de correction de la déformation. Les fixateurs externes assurent une stabilisation polyvalente de la fracture tout en permettant l'accès des plaies et la gestion des tissus mous dans les sites chirurgicaux contaminés ou compromis. Les progrès technologiques dans les systèmes de fixation externe circulaire et hybride améliorent les résultats cliniques et élargissent les applications en orthopédie pédiatrique et en chirurgie reconstructive.

Par type de fracture

Sur la base du type de fracture, le marché des dispositifs d'ostéosynthèse est segmenté en rotule, tibia ou fibrule ou cheville, clavicule, scapule ou humérus, rayon ou ulna, main, poignet, colonne vertébrale, bassin, hanche, fémur, os du pied, etc. Le segment hip domine le marché avec une part de marché de 19,8% en 2025. Le leadership du segment de la hanche reflète l'incidence élevée de fractures de la hanche au sein de la population vieillissante, en particulier les fractures de fragilité résultant de l'ostéoporose, et la nécessité clinique d'une fixation stable à l'aide de vis dynamiques de la hanche, de clous intramédullaires et de systèmes à vis cannues.

On s'attend à ce que le segment de la colonne vertébrale enregistre la croissance la plus rapide à un TCAC de 9,85% entre 2026 et 2033, en raison de l'augmentation de l'incidence des traumatismes de la colonne vertébrale, des troubles dégénératifs de la colonne vertébrale et des fractures de compression vertébrale nécessitant une stabilisation chirurgicale. L'adoption croissante de techniques de fusion médullaire et de systèmes de vis à pédoncule peu invasifs élargit le marché des dispositifs d'ostéosynthèse vertébrale. La prévalence croissante des fractures vertébrales ostéoporotiques au sein de la population gériatrique favorise la croissance des segments.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché des dispositifs d'ostéosynthèse est segmenté en hôpitaux, cliniques spécialisées orthopédiques et autres. Le segment des hôpitaux a dominé le marché avec une part de marché de 65,7 % en 2025. La dominance du segment des hôpitaux est appuyée par l'accès à des installations chirurgicales avancées, des équipes orthopédiques multidisciplinaires, des capacités de traitement des traumatismes d'urgence et une infrastructure périopératoire complète. Les hôpitaux servent de centres primaires pour les procédures complexes de fixation des fractures qui nécessitent un suivi hospitalier, un soutien aux soins intensifs et des services de réadaptation.

Le segment des cliniques spécialisées orthopédiques devrait connaître la croissance la plus rapide à un TCAC de 9,20 % entre 2026 et 2033, en raison de l'augmentation des interventions orthopédiques ambulatoires, de l'efficacité des soins et de la préférence croissante des patients pour les centres de traitement spécialisés. Les cliniques spécialisées orthopédiques offrent une expertise ciblée, des temps d'attente plus courts et des soins personnalisés pour les cas de fracture appropriés pour la gestion chirurgicale ambulatoire. L'acceptation croissante par le payeur des procédures orthopédiques ambulatoires et des politiques de remboursement favorables soutient l'expansion du segment.

Analyse régionale des dispositifs d'ostéosynthèse

L'Amérique du Nord a dominé le marché des dispositifs d'ostéosynthèse avec une part de revenus de 38,6% en 2025, soutenue par des volumes élevés de procédures, des infrastructures de soins de santé avancées, des cadres de remboursement favorables et la présence de fabricants d'appareils orthopédiques de premier plan. Des programmes de formation clinique établis, une vaste expérience des chirurgiens avec des technologies de fixation avancées et une forte sensibilisation des patients contribuent au leadership du marché régional.

U.S. Dispositifs d'ostéosynthèse Aperçu du marché

Le marché américain des dispositifs d'ostéosynthèse, qui détient une part dominante de 82,4 % en Amérique du Nord en 2025, bénéficie des volumes de procédure les plus élevés pour la chirurgie de traumatisme orthopédique à l'échelle mondiale, de vastes programmes de formation des chirurgiens et de solides preuves cliniques appuyant les technologies de fixation avancées. Les centres médicaux universitaires, les grands systèmes de santé et les pratiques orthopédiques spécialisées continuent d'étendre les programmes de chirurgie des traumatismes en utilisant des systèmes de plaques de verrouillage, des ongles intramédullaires et des implants bioabsorbables. Le remboursement préférentiel de l'assurance-maladie et du payeur commercial appuie les volumes de procédures et l'investissement d'équipement.

Europe Dispositifs d'ostéosynthèse Aperçu du marché

Le marché européen des dispositifs d'ostéosynthèse reste un contributeur majeur, avec de solides programmes de chirurgie orthopédique en Allemagne, au Royaume-Uni, en France et en Italie. L'adoption croissante de plaques de verrouillage profilées anatomiquement et de techniques de fixation minimalement invasives améliore les résultats chirurgicaux et réduit les temps de récupération. Des lignes directrices cliniques interdisciplinaires et des voies de formation structurées uniformisent la prestation des soins dans toute la région.

U.K. Dispositifs d'ostéosynthèse Aperçu du marché

Le marché des dispositifs d'ostéosynthèse au Royaume-Uni, qui représentait 14,8 % de la part de l'Europe en 2025, se caractérise par l'expansion des programmes de trauma orthopédique dans les hôpitaux du NHS et les établissements de santé privés. L'investissement dans les technologies de fixation avancées pour la gestion des fractures de la hanche, la stabilisation de la colonne vertébrale et les traumatismes des extrémités améliore l'accès des patients à des soins chirurgicaux optimaux et réduit les temps d'attente chirurgicaux.

Allemagne Dispositifs d'ostéosynthèse Aperçu du marché

La robuste infrastructure hospitalière allemande et les capacités chirurgicales avancées soutiennent des programmes complets de trauma orthopédique dans les centres médicaux universitaires et les hôpitaux orthopédiques spécialisés. L'Allemagne détenait la part la plus importante en Europe (23,6 %) en 2025. De solides réseaux de formation clinique, des cadres de remboursement favorables et des relations établies avec les principaux fabricants d'appareils contribuent à des volumes élevés de procédures et à l'adoption de technologies.

Aperçu du marché des dispositifs d'ostéosynthèse en Asie-Pacifique

Le marché des dispositifs d'ostéosynthèse en Asie-Pacifique est sur le point de connaître une croissance rapide avec un TCAC de 9,45% au cours de la période de prévision, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation de la population gériatrique, l'augmentation des accidents de la route et la demande croissante de soins orthopédiques. Les systèmes de santé privés en Chine, au Japon, en Inde et en Corée du Sud investissent dans des capacités chirurgicales orthopédiques avancées pour répondre à la demande croissante des patients et améliorer les résultats cliniques.

Japon Dispositifs d'ostéosynthèse Aperçu du marché

Le marché japonais des dispositifs d'ostéosynthèse, qui détient une part de 21,5 % en Asie-Pacifique en 2025, bénéficie d'infrastructures de soins de santé avancées, d'une solide expertise en chirurgie et d'un remboursement favorable des interventions orthopédiques. La gestion des fractures de la hanche et les procédures de fusion de la moelle épinière sont bien établies, avec des applications croissantes dans la chirurgie de traumatisme minimalement invasive et les technologies d'implants bioabsorbables.

Chine Dispositifs d'ostéosynthèse Aperçu du marché

Le marché chinois des dispositifs d'ostéosynthèse devrait croître au rythme le plus rapide en Asie-Pacifique avec un TCAC de 11,20 % de 2026 à 2033, sous l'impulsion d'initiatives de modernisation des soins de santé, d'expansion des réseaux hospitaliers et d'augmentation des volumes de traumatismes dus aux accidents de la route et aux accidents industriels. La fabrication nationale de dispositifs orthopédiques complète les plateformes importées, améliorant ainsi l'accessibilité du marché et la compétitivité des prix.

Part de marché des dispositifs d'ostéosynthèse

L'industrie des dispositifs d'ostéosynthèse est principalement dirigée par des entreprises bien établies, notamment :

- Johnson & Johnson et ses filiales (États-Unis)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Smith+Nephew (Royaume-Uni)

- Plc Medtronic (Irlande)

- Braun SE (Allemagne)

- Globus Medical Inc. (États-Unis)

- NuVasive Inc. (États-Unis)

- Arthrex Inc. (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Acumed LLC (États-Unis)

- Orthofix Medical Inc. (États-Unis)

Derniers développements sur le marché des dispositifs d'ostéosynthèse

- En mars 2026, Stryker Corporation a annoncé l'acquisition d'Inari Medical Inc. pour environ 6 milliards de dollars, élargissant son portefeuille de technologies d'intervention et renforçant sa position sur le marché élargi des matériels médicaux. L'acquisition soutient la stratégie de Stryker de diversifier ses offres de produits au-delà des dispositifs de trauma orthopédique.

- En janvier 2026, Zimmer Biomet Holdings Inc. a reçu l'autorisation de la FDA 510(k) des États-Unis pour son système de plaque de compression à angle variable de prochaine génération conçu pour les fractures périarticulaires complexes. Le système intègre une technologie avancée de verrouillage polyaxial permettant aux chirurgiens d'atteindre une trajectoire de vis optimale dans les régions anatomiques difficiles.

- En novembre 2025, Smith+ Nephew a annoncé le lancement de son système EVOS WRIST Plating System, un système complet de plaques profilées anatomiquement pour les fractures de rayon distal. Le système offre plusieurs configurations de plaques et des options de fixation spécifiques aux fragments pour traiter divers modèles de fracture.

- En septembre 2025, Johnson & Johnson a annoncé l'achèvement de son acquisition de Shockwave Medical Inc., élargissant son portefeuille de technologies interventionnelles et renforçant sa position sur les marchés des interventions vasculaires cardiovasculaires et périphériques tout en complétant ses activités de trauma orthopédique.

- En juillet 2025, Arthrex Inc. a introduit son système de vis d'interférence BioComposite pour la reconstruction et la fixation des tissus mous. La technologie de vis bioabsorbable élimine le besoin de chirurgies secondaires d'enlèvement tout en fournissant une résistance de fixation fiable pendant le processus de guérison.

- En mai 2025, Globus Medical Inc. a annoncé le lancement de son système de plaques cervicales ANTHEM, doté d'instruments simplifiés et de profils de plaques optimisés pour la discotectomie et la fusion cervicales antérieures. Le système intègre une visualisation améliorée et des techniques d'implantation simplifiées.

- En février 2025, B. Braun SE élargit son portefeuille de traumatismes orthopédiques Aesculap avec l'introduction de plaques de clavicule précontournées anatomiques conçues pour les fractures latérales, midshaft et clavicule médial. Le système de plaques offre plusieurs options de longueur et d'épaisseur pour traiter diverses anatomies des patients.

- En décembre 2024, NuVasive Inc. a reçu la clairance de la FDA américaine pour son disque artificiel Simplifier cervical pour des procédures de remplacement de disques cervicaux à deux niveaux, élargissant les options de traitement pour les patients atteints d'une maladie du disque dégénératif à des niveaux de moelle épinière contigus.

- En octobre 2024, Orthofix Medical Inc. a annoncé le lancement de son système de fixation à vis FIREBIRD SI pour les procédures de fusion articulaire sacroiliaque. Le système offre des options de stabilisation minimalement invasives aux patients présentant une dysfonction articulaire sacroiliaque.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.