Global Otc Braces Market

Taille du marché en milliards USD

TCAC :

%

USD

774.70 Million

USD

1,391.97 Million

2025

2033

USD

774.70 Million

USD

1,391.97 Million

2025

2033

| 2026 –2033 | |

| USD 774.70 Million | |

| USD 1,391.97 Million | |

| % | |

|

Segmentation du marché mondial des orthèses en vente libre (OTC), par produit (orthèses de genou, orthèses de cheville, déambulateurs et orthèses plantaires, orthèses dorsales, de hanche et de colonne vertébrale, orthèses d'épaule, orthèses de coude, orthèses de main et de poignet, et orthèses faciales), indication (arthrose, blessure, prophylaxie et autres), type (orthèses souples et élastiques, orthèses rigides et orthèses articulées), application (réparation des lésions ligamentaires, soins préventifs, rééducation post-opératoire, arthrose, thérapie par compression et autres), canal de distribution (pharmacies et détaillants, commerce électronique et cliniques orthopédiques), utilisateur final (hôpitaux, soins à domicile et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des appareils orthodontiques en vente libre

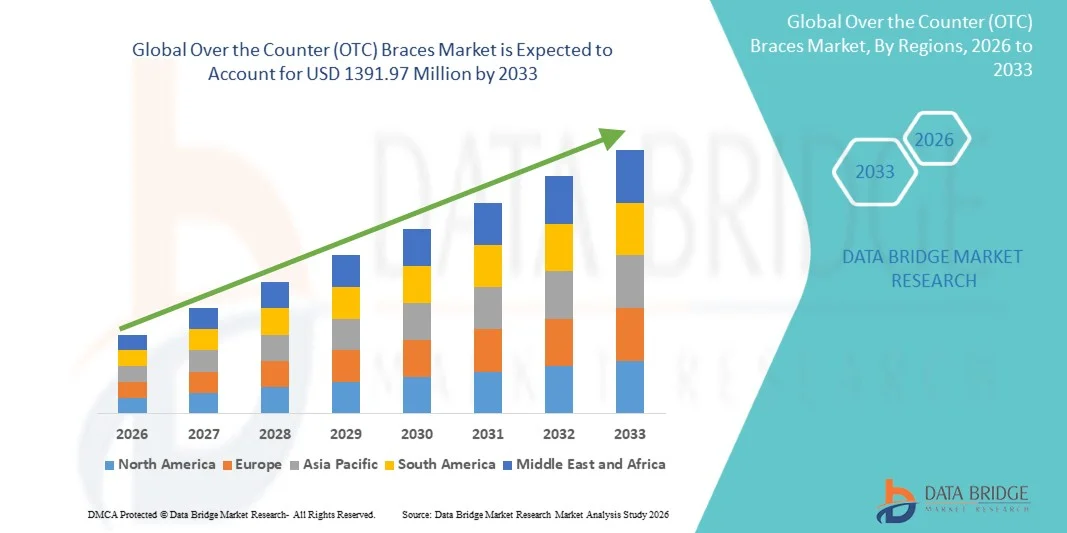

- Le marché mondial des appareils orthodontiques en vente libre était évalué à 774,7 millions de dollars américains en 2025 et devrait atteindre 1 391,97 millions de dollars américains d’ici 2033 , avec un taux de croissance annuel composé (TCAC) de 7,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans le domaine des solutions orthopédiques et de soins personnels, ce qui conduit à une sensibilisation et à une utilisation accrues des orthèses en vente libre, tant en milieu clinique qu'à domicile.

- De plus, la demande croissante des consommateurs pour des solutions de soutien musculo-squelettique pratiques, faciles à utiliser et efficaces fait des orthèses en vente libre un choix privilégié pour la prévention des blessures, la rééducation et la gestion de la douleur. Ces facteurs convergents accélèrent l'adoption des orthèses en vente libre, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des appareils orthodontiques en vente libre

- Les orthèses intelligentes, offrant un soutien orthopédique facile à utiliser pour les articulations et les muscles, sont des éléments de plus en plus essentiels des soins personnels modernes et de la gestion des blessures, tant en milieu clinique qu'à domicile, en raison de leur confort, de leur accessibilité et de leur polyvalence accrus.

- La demande croissante d'orthèses en vente libre est principalement alimentée par l'adoption généralisée des produits d'autosoins et de réadaptation, une sensibilisation accrue à la santé musculo-squelettique et une préférence grandissante pour des solutions pratiques et sans ordonnance.

- L'Amérique du Nord a dominé le marché des orthèses en vente libre (OTC) avec une part de revenus de 45,5 % en 2025. Ce marché se caractérise par une infrastructure de santé avancée, une forte sensibilisation des consommateurs et une présence importante d'acteurs clés. Aux États-Unis, l'adoption des orthèses OTC a connu une croissance substantielle, notamment pour les soins à domicile et les applications sportives, grâce aux innovations des marques médicales établies et des start-ups spécialisées dans les conceptions ergonomiques et intelligentes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des orthèses en vente libre au cours de la période de prévision, avec un TCAC projeté de 12,3 %, alimentée par l'urbanisation croissante, l'augmentation des revenus disponibles et la sensibilisation accrue aux soins musculo-squelettiques préventifs et rééducatifs dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la réadaptation postopératoire a dominé le marché en 2025 avec une part de 44,3 %, grâce à des taux élevés d'interventions chirurgicales orthopédiques, de prothèses de genou et d'épaule, et de réparations ligamentaires.

Portée du rapport et segmentation du marché des appareils orthodontiques en vente libre

|

Attributs |

Appareils orthodontiques en vente libre : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Breg, Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des appareils orthodontiques en vente libre

« Adoption croissante de solutions orthopédiques préventives et de soutien »

- Une tendance majeure du marché mondial des orthèses en vente libre est l'importance croissante accordée à la prévention et à la prise en charge non invasive des affections musculo-squelettiques. Les consommateurs recherchent de plus en plus d'orthèses pour soutenir leurs articulations, prévenir les blessures lors d'activités sportives ou quotidiennes et gérer des affections chroniques telles que l'arthrite, la tendinite ou la faiblesse ligamentaire. L'accent est passé d'un traitement purement réactif à une prise en charge proactive des articulations, encourageant une intervention précoce à domicile.

- Par exemple, en 2025, plusieurs fabricants de produits orthopédiques ont lancé des orthèses ergonomiques pour le genou, la cheville, le poignet et le coude, dotées de niveaux de soutien ajustables, fabriquées dans des matériaux légers et offrant un confort accru. Ces produits permettent aux athlètes comme aux utilisateurs quotidiens de préserver leur mobilité tout en protégeant les articulations fragiles, réduisant ainsi le recours aux soins médicaux pour les blessures mineures.

- Une autre tendance émergente est l'intégration de matériaux avancés tels que des tissus respirants, des supports flexibles et des doublures évacuant l'humidité, qui améliorent le confort de l'utilisateur et favorisent une utilisation à long terme. L'attrait esthétique des orthèses, avec des modèles pouvant être portés discrètement sous les vêtements, encourage également leur adoption par les adultes et les personnes âgées qui, par le passé, étaient réticentes à porter des dispositifs de soutien visibles.

- On observe également une tendance croissante vers l'éducation des consommateurs et des campagnes de sensibilisation qui mettent l'accent sur l'importance de la protection des articulations, de la correction de la posture et de la prévention des blessures, en particulier pour les personnes ayant un mode de vie actif et les populations vieillissantes.

Dynamique du marché des appareils orthodontiques en vente libre

Conducteur

« Prévalence croissante des troubles musculo-squelettiques et des blessures sportives »

- L'augmentation de l'incidence des troubles musculo-squelettiques, notamment l'arthrose du genou, les foulures du poignet, les lésions ligamentaires et les entorses de la cheville, est l'un des principaux moteurs du marché des orthèses en vente libre.

- Avec le nombre croissant de personnes pratiquant des activités physiques, des sports de compétition et des entraînements de haute intensité, la demande d'orthèses de soutien et de protection s'accélère à l'échelle mondiale.

- Par exemple, en 2025, des rapports d'associations orthopédiques ont mis en évidence une augmentation significative des blessures au genou et à la cheville chez les sportifs amateurs en Amérique du Nord et en Europe. Cette hausse a incité les pharmacies et les plateformes en ligne à élargir leur offre d'orthèses en vente libre afin de répondre aux besoins immédiats des consommateurs, notamment en matière de soutien et de rééducation après une blessure.

- De plus, la prévalence croissante des troubles musculo-squelettiques liés au travail chez les professionnels occupant des emplois pénibles et sédentaires accroît la demande d'orthèses assurant un soutien lombaire, une stabilisation du poignet et une correction posturale.

- Ces dispositifs contribuent à réduire l'absentéisme, à améliorer le confort et à accroître la productivité globale.

- De plus, la sensibilisation accrue aux bienfaits des soins préventifs et de la réadaptation, conjuguée à la volonté grandissante des consommateurs d'investir dans leur santé personnelle, stimule le marché. La facilité d'accès aux orthèses en vente libre dans les pharmacies, les magasins d'orthopédie spécialisés et sur les plateformes de commerce électronique favorise leur adoption à plus grande échelle.

Retenue/Défi

« Coûts élevés des produits haut de gamme et manque de normalisation »

- Malgré la forte croissance du marché, le coût relativement élevé des orthèses en vente libre de pointe, dotées de conceptions spécialisées, de supports renforcés ou de systèmes de compression intégrés, peut freiner leur adoption par les consommateurs sensibles au prix. Les orthèses haut de gamme, fabriquées avec des matériaux de qualité supérieure ou équipées de systèmes de soutien multi-articulaires ajustables, sont souvent plus chères que les modèles de base, ce qui constitue un frein à leur utilisation sur les marchés émergents et pour les nouveaux utilisateurs.

- Par exemple, les orthèses offrant une stabilité accrue pour la récupération post-opératoire ou une protection pour les sports à fort impact sont plus chères, ce qui les rend moins accessibles au consommateur moyen recherchant un soutien articulaire au quotidien.

- Un autre défi réside dans l'absence de standardisation des tailles, des indicateurs de performance et des normes de qualité entre les fabricants. Un ajustement inadapté ou un soutien insuffisant peuvent entraîner une gêne, une utilisation incorrecte ou un bénéfice thérapeutique limité, ce qui peut dissuader les clients de renouveler leur achat.

- De plus, la méconnaissance de l'utilisation préventive des orthèses dans certaines régions, notamment chez les personnes âgées ou les populations peu familières avec les solutions orthopédiques d'autosoins, freine leur adoption générale. Les idées fausses selon lesquelles les orthèses ne servent qu'à la rééducation après une blessure et non à un soutien proactif contribuent également à limiter leur pénétration du marché.

- Pour maintenir la croissance du marché des appareils orthodontiques en vente libre, il est essentiel de relever ces défis grâce à l'éducation des consommateurs, à des innovations de produits abordables, à des tailles standardisées et à une disponibilité accrue en pharmacie et en ligne.

Portée du marché des appareils orthodontiques en vente libre

Le marché est segmenté en fonction du produit, de l'indication, du type, de l'application, du canal de distribution et de l'utilisateur final.

• Sous-produit

Le marché des orthèses en vente libre est segmenté, selon le type de produit, en orthèses de genou, orthèses de cheville, déambulateurs et orthèses plantaires, orthèses pour le dos, la hanche et la colonne vertébrale, orthèses d'épaule, orthèses de coude, orthèses pour la main et le poignet, et orthèses faciales. Le segment des orthèses de genou dominait le marché en 2025, avec une part de revenus de 38,6 %, portée par la forte prévalence des blessures au genou et de l'arthrose dans le monde. Les orthèses de genou offrent soutien, stabilisation et soulagement de la douleur, améliorant la mobilité et la récupération après une blessure. Elles sont fréquemment prescrites par les hôpitaux et les cliniques orthopédiques. La pratique sportive croissante et le vieillissement de la population contribuent à une demande soutenue. Les modèles avancés, avec charnières réglables et supports élastiques, améliorent l'observance du traitement par les patients. La prise en charge par l'assurance maladie dans certaines régions favorise leur adoption. La disponibilité en ligne facilite également l'accès des consommateurs à ces produits. Les recommandations cliniques préconisent le port d'orthèses de genou pour la rééducation post-opératoire et les lésions ligamentaires. Les campagnes de sensibilisation du public à la santé du genou encouragent leur utilisation. L'innovation produit, notamment l'utilisation de matériaux légers, améliore le confort. Les hôpitaux urbains et les services de soins à domicile affichent des taux de prescription plus élevés. Les centres de médecine sportive constatent également une demande croissante. Les programmes de physiothérapie en télésanté encouragent l'utilisation à distance.

Le segment des orthèses de cheville devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,8 %, entre 2026 et 2033, porté par la pratique sportive croissante et les initiatives de prévention des blessures. La sensibilisation accrue des athlètes, les programmes de soins préventifs et l'adoption de ces orthèses dans le cadre de la rééducation à domicile accélèrent cette croissance. Les orthèses de cheville légères et élastiques sont privilégiées pour leur confort. Les téléconsultations guident le choix de l'orthèse. On observe une forte adoption dans les clubs sportifs professionnels. Les plateformes de commerce électronique étendent la portée de ces orthèses aux zones rurales. La prise en charge par les assurances améliore l'accessibilité financière. Les cliniques orthopédiques insistent sur leur utilisation après une fracture ou une entorse. L'intégration aux programmes de physiothérapie favorise leur adoption clinique. Les académies sportives encouragent le port prophylactique des orthèses. L'augmentation de l'incidence des lésions ligamentaires de la cheville à l'échelle mondiale soutient une croissance soutenue. Les matériaux innovants et les conceptions ergonomiques améliorent l'observance du traitement. Les hôpitaux et les services de soins à domicile ont de plus en plus recours aux orthèses de cheville portables.

• Par indication

Selon l'indication, le marché est segmenté en arthrose, traumatismes, prophylaxie et autres. Le segment de l'arthrose dominait le marché en 2025 avec une part de 42,1 %, sous l'effet de la prévalence croissante des maladies articulaires dégénératives chez les populations vieillissantes. Les orthèses de genou, de hanche et de poignet contribuent à réduire la douleur, à soutenir les articulations et à améliorer les performances dans les activités quotidiennes. Elles sont largement prescrites dans les hôpitaux, les centres orthopédiques et les services de soins à domicile. Les campagnes de sensibilisation à la prise en charge de l'arthrose favorisent une adoption précoce. La couverture d'assurance pour les affections chroniques soutient les ventes. L'innovation en matière d'orthèses souples et articulées améliore le confort des patients. Les programmes de réadaptation intègrent les orthèses pour la convalescence post-opératoire. Les cliniques de médecine sportive et de physiothérapie recommandent les orthèses pour l'arthrose. Les centres urbains constatent une adoption plus élevée en raison de leur accessibilité. Les modèles avancés améliorent l'observance du traitement. Les initiatives gouvernementales en faveur de la santé musculo-squelettique soutiennent la croissance du marché. Les recommandations cliniques encouragent l'utilisation des orthèses pour une prise en charge conservatrice. La télémédecine favorise le recours aux soins à domicile.

Le segment des orthèses prophylactiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,7 %, entre 2026 et 2033, grâce à une sensibilisation accrue à la prévention des blessures dans le sport et le travail. Les athlètes professionnels, les entraîneurs et les amateurs de fitness sont les principaux utilisateurs. Les orthèses souples et élastiques sont largement privilégiées pour leur mobilité. Le commerce électronique et les points de vente physiques élargissent la distribution des produits. L'intégration avec des dispositifs de surveillance portables facilite les soins préventifs. Les établissements scolaires et universitaires encouragent le port d'orthèses prophylactiques. La prise en charge par les assurances des programmes sportifs favorise leur adoption. Les kinésithérapeutes font la promotion des orthèses préventives. Les personnes bénéficiant de soins à domicile adoptent de plus en plus les orthèses prophylactiques pour la protection de leurs articulations. Les campagnes gouvernementales sur la sécurité au travail sensibilisent le public. Les programmes de kinésithérapie clinique encouragent leur utilisation. L'innovation en matière de matériaux respirants améliore le confort. Cette croissance est alimentée par la hausse de la pratique sportive et l'essor des modes de vie actifs.

• Par type

Le marché est segmenté, selon le type, en orthèses souples et élastiques, orthèses rigides et orthèses articulées. Le segment des orthèses souples et élastiques dominait le marché avec une part de 39,5 % en 2025, offrant confort, flexibilité et facilité de port aux patients souffrant de maladies chroniques ou en convalescence. Les hôpitaux et les services de soins à domicile les privilégient pour un soutien quotidien. La facilité de nettoyage et les sangles ajustables améliorent l'observance du traitement. L'intégration aux programmes de rééducation garantit une utilisation durable. Le commerce électronique et la distribution en magasin facilitent l'accès à ces orthèses. En médecine sportive, leur port quotidien est encouragé. Les kinésithérapeutes recommandent les orthèses souples pour une récupération progressive. Le vieillissement de la population et la prédisposition aux blessures chez les adultes stimulent la demande. La prise en charge par l'assurance maladie dans certains pays favorise leur adoption. Les acteurs du marché privilégient les matériaux respirants et hypoallergéniques. Les recommandations cliniques mettent l'accent sur le confort et la mobilité du patient. Le taux d'adoption est plus élevé en milieu urbain grâce à une meilleure sensibilisation.

Le segment des orthèses articulées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,2 %, entre 2026 et 2033, grâce à la réparation ligamentaire post-opératoire, la stabilisation articulaire et les interventions orthopédiques avancées. Leur conception articulée offre une amplitude de mouvement ajustable et un contrôle précis. Les hôpitaux et les centres orthopédiques sont les principaux moteurs de leur adoption clinique. Les cliniques de médecine sportive intègrent les orthèses articulées dans leurs soins préventifs et de réadaptation. Les patients à domicile les adoptent pour leur confort et leur mobilité. Les plateformes de commerce électronique permettent d'atteindre plus facilement les patients en milieu rural. La prise en charge des orthèses post-opératoires par les assurances favorise leur utilisation. Les innovations en matière de matériaux améliorent la durabilité et l'observance du traitement par les patients. Les programmes de physiothérapie mettent l'accent sur l'utilisation des orthèses articulées. Les initiatives gouvernementales en matière de santé encouragent la réadaptation après une blessure. Les athlètes professionnels sont de fervents défenseurs de leur adoption à titre prophylactique. L'augmentation de l'incidence des lésions ligamentaires à l'échelle mondiale soutient cette croissance. Les programmes de suivi clinique et à domicile améliorent l'observance du traitement.

• Sur demande

En fonction de l'application, le marché est segmenté en réparation des lésions ligamentaires, soins préventifs, rééducation postopératoire, arthrose, thérapie par compression et autres. Le segment de la rééducation postopératoire dominait le marché en 2025 avec une part de 44,3 %, grâce à la fréquence élevée des interventions orthopédiques, des prothèses de genou et d'épaule et des réparations ligamentaires. Les orthèses améliorent la récupération fonctionnelle, réduisent les complications et facilitent la kinésithérapie. Les hôpitaux et les centres de soins à domicile accordent une grande importance à la disponibilité des orthèses postopératoires. La sensibilisation des chirurgiens et des kinésithérapeutes favorise leur prescription. L'intégration aux protocoles de rééducation améliore l'observance du traitement. La prise en charge par l'assurance maladie encourage leur utilisation. L'éducation des patients contribue à une utilisation correcte. Les centres orthopédiques urbains constatent une adoption plus importante. Les orthèses de conception avancée améliorent le confort et les résultats de la récupération. La télémédecine facilite la rééducation à domicile. Les essais cliniques et la R&D renforcent l'adoption du produit.

Le segment des soins préventifs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,5 %, entre 2026 et 2033, grâce à la hausse de la pratique sportive et aux initiatives de prévention des accidents du travail. Les athlètes, les amateurs de fitness et les personnes physiquement actives adoptent de plus en plus le port d'orthèses préventives. Les orthèses élastiques et souples sont privilégiées pour leur mobilité. Le commerce électronique élargit la portée de ces produits. Les programmes de santé au travail intègrent le port d'orthèses. Les cliniques de médecine sportive encouragent le port quotidien préventif. Les physiothérapeutes recommandent les orthèses aux patients à haut risque. Les campagnes gouvernementales de prévention des blessures contribuent à sensibiliser le public. Les innovations en matière de matériaux améliorent le confort et l'observance du traitement. Les personnes bénéficiant de soins à domicile adoptent les orthèses pour protéger leurs articulations. La prise en charge par les assurances des activités sportives et des programmes de prévention favorise leur adoption. L'intégration avec la physiothérapie et les systèmes de surveillance portables stimule la croissance.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies et points de vente, e-commerce et cliniques orthopédiques. Le segment des pharmacies et points de vente dominait le marché avec 55,4 % de parts de marché en 2025, grâce à la facilité d'accès, aux conseils en magasin et à la fidélisation de la clientèle. Les campagnes marketing et la visibilité de la marque stimulent l'adoption. Les hôpitaux et les cliniques s'approvisionnent également en petites quantités. Les programmes de sensibilisation améliorent l'information des consommateurs. La présence de points de vente dans les zones urbaines et périurbaines favorise la pénétration du marché. La couverture d'assurance sur certains marchés améliore l'accessibilité financière. Les personnes bénéficiant de soins à domicile s'approvisionnent principalement en pharmacie. La commande en ligne complète l'offre en point de vente. La variété des produits fidélise la clientèle. Les promotions et les remises augmentent les ventes. La formation du personnel en point de vente favorise un choix judicieux des produits. Les pharmacies urbaines enregistrent des volumes de vente plus élevés.

Le segment du commerce électronique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,8 %, entre 2026 et 2033. Cette croissance est portée par la pénétration croissante du numérique, la commodité de la livraison à domicile et une meilleure sensibilisation des consommateurs en ligne. Les téléconsultations recommandent souvent des achats en ligne. Les programmes de renouvellement d'abonnement favorisent l'observance thérapeutique. La pénétration du marché s'étend aux zones rurales et semi-urbaines grâce aux places de marché en ligne. La variété des produits et les avis des utilisateurs influencent les décisions d'achat. La comparaison des prix encourage l'adoption. Les ventes en ligne prises en charge par les assurances augmentent la commodité. Les campagnes sur les réseaux sociaux contribuent à la notoriété de la marque. Les orthèses spécialisées pour le sport et la rééducation sont de plus en plus disponibles en ligne. L'intégration aux programmes de physiothérapie stimule les commandes répétées. L'amélioration de la logistique réduit les délais de livraison. Les plateformes en ligne proposent des recommandations personnalisées.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile et autres. Le segment des hôpitaux dominait le marché avec une part de 61,4 % en 2025, grâce à une forte fréquentation, un taux élevé de chirurgie orthopédique et la disponibilité de structures de réadaptation. Les hôpitaux intègrent les orthèses dans leurs protocoles de traitement. Les campagnes de sensibilisation et la prise en charge par l'assurance maladie favorisent leur adoption. Des équipes multidisciplinaires veillent à la bonne application des orthèses. Les essais cliniques et la recherche et développement soutiennent l'adoption du produit. Les hôpitaux urbains affichent des taux d'adoption plus élevés. La télémédecine facilite la réadaptation à domicile. Les pharmacies hospitalières garantissent une disponibilité immédiate. Les initiatives gouvernementales encouragent le port d'orthèses après l'opération. Les kinésithérapeutes et les chirurgiens sont les principaux prescripteurs.

Le segment des soins de santé à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,8 %, entre 2026 et 2033. Cette croissance est portée par l'autogestion des blessures, la disponibilité d'orthèses en vente libre et une sensibilisation accrue à la prévention. Les téléconsultations guident les patients sur la bonne utilisation des orthèses. La commodité pour les patients atteints de maladies chroniques favorise leur adoption. Le commerce électronique améliore l'accessibilité. Les programmes d'abonnement encouragent une utilisation à long terme. La couverture d'assurance facilite l'accès aux soins. Les programmes de physiothérapie à domicile intègrent le port d'orthèses. Des campagnes de sensibilisation ciblent les populations rurales. Le suivi par dispositifs portables encourage l'observance du traitement. L'éducation des patients améliore la bonne application des orthèses. Les utilisateurs de soins à domicile en milieu urbain et périurbain adoptent rapidement les orthèses. La hausse de la pratique sportive stimule la demande.

Analyse régionale du marché des appareils orthodontiques en vente libre

- L'Amérique du Nord a dominé le marché des orthèses en vente libre (OTC) avec une part de revenus de 45,5 % en 2025, grâce à des infrastructures de santé performantes, une forte sensibilisation des consommateurs et la présence importante d'acteurs clés du secteur. La région bénéficie de circuits de distribution médicale bien établis, d'une forte adoption des solutions de soins à domicile et d'une utilisation répandue des produits orthopédiques préventifs et de réadaptation.

- Les consommateurs nord-américains sont de plus en plus conscients de l'importance de la santé musculo-squelettique et de la prévention des blessures, ce qui a stimulé la demande d'orthèses en vente libre pour diverses applications, notamment le sport, la convalescence post-opératoire et la gestion des maladies chroniques.

- Des revenus élevés et une population urbanisée favorisent l'adoption d'orthèses ergonomiques et technologiquement avancées, notamment des modèles ajustables, légers et respirants, qui améliorent le confort et l'observance du traitement. Leur disponibilité accrue en pharmacie, sur les plateformes de commerce électronique et auprès des professionnels de santé garantit un accès facilité aux consommateurs, stimulant ainsi la croissance du marché.

Analyse du marché américain des appareils orthodontiques en vente libre

Le marché américain des orthèses en vente libre a représenté 82 % des revenus en Amérique du Nord en 2025, témoignant d'une croissance substantielle due à leur forte adoption dans les soins à domicile, les applications sportives et la prévention des troubles musculo-squelettiques. Les consommateurs recherchent de plus en plus des orthèses ergonomiques et faciles à utiliser pour le genou, le poignet, la cheville et le dos, non seulement pour la rééducation, mais aussi pour la prévention des blessures lors des activités quotidiennes et pour améliorer leurs performances sportives. Les innovations des marques médicales établies et des start-ups stimulent cette adoption, notamment les produits à compression ajustable, les supports légers et les modèles adaptés à des articulations ou des pathologies spécifiques. Des fonctionnalités intelligentes, comme un meilleur ajustement et une mobilité accrue, sont intégrées pour optimiser le confort et l'efficacité. La forte sensibilisation des consommateurs, associée aux recommandations fréquentes des médecins et à la croissance du commerce en ligne, favorise l'expansion du marché. Les programmes de soins à domicile, les cliniques sportives et les centres de physiothérapie recommandent de plus en plus les orthèses en vente libre pour la prévention des blessures et la rééducation, contribuant ainsi à leur adoption. La participation croissante aux activités sportives et de remise en forme, conjuguée au vieillissement de la population et à la recherche d'un soutien pour les affections chroniques, contribue à la diversification de la clientèle des orthèses en vente libre à travers le pays.

Analyse du marché européen des appareils orthodontiques en vente libre

Le marché européen des orthèses en vente libre devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la prévalence croissante des troubles musculo-squelettiques, la hausse de la pratique sportive et le vieillissement de la population, qui recherche des solutions de prévention. Des normes de santé strictes, associées à une sensibilisation accrue à la rééducation et à l'ergonomie, favorisent l'adoption des orthèses en vente libre à domicile, en milieu clinique et sportif. Les consommateurs européens privilégient les modèles de haute qualité, ergonomiques et écologiques, dont les innovations, telles que les supports ajustables, la légèreté et le rembourrage intégré, améliorent le confort et la facilité d'utilisation.

Analyse du marché britannique des appareils orthodontiques en vente libre

Le marché britannique des orthèses en vente libre devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période prévisionnelle, portée par une sensibilisation accrue à la prévention des blessures, une participation croissante aux activités physiques et un intérêt marqué pour le soutien post-opératoire et le traitement des affections chroniques. L'accès facilité aux orthèses en vente libre via les pharmacies, les plateformes de commerce électronique et les cabinets de physiothérapie favorise leur adoption par les consommateurs. Ces derniers ont de plus en plus recours aux orthèses pour les problèmes musculo-squelettiques mineurs, ce qui leur permet de réduire les hospitalisations et d'améliorer leur mobilité à domicile.

Analyse du marché allemand des appareils orthodontiques en vente libre

Le marché allemand des orthèses en vente libre devrait connaître une forte croissance au cours de la période de prévision, portée par une sensibilisation accrue des consommateurs, des infrastructures de santé performantes et une priorité accordée à l'innovation et au développement durable. Les orthèses conçues à des fins préventives et de rééducation, adaptées aux sportifs, aux personnes âgées et aux soins post-opératoires, sont particulièrement appréciées. Leur intégration aux protocoles de physiothérapie et le respect des recommandations médicales contribuent également à la pénétration du marché.

Analyse du marché des appareils orthodontiques en vente libre en Asie-Pacifique

Le marché des orthèses en vente libre en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (12,3 %) au cours de la période de prévision. Cette croissance est soutenue par l'urbanisation croissante, l'augmentation des revenus disponibles et une sensibilisation accrue aux soins musculo-squelettiques préventifs et rééducatifs dans des pays comme la Chine, l'Inde et le Japon. La hausse de la pratique sportive, l'amélioration de l'ergonomie au travail et l'augmentation de la fréquence des troubles musculo-squelettiques stimulent la demande. Les initiatives gouvernementales en matière de santé et l'augmentation des dépenses de santé facilitent également l'accès aux orthèses en vente libre dans les zones urbaines et périurbaines. Les fabricants proposent des orthèses ergonomiques et économiques pour répondre aux besoins d'une large clientèle, tandis que les produits haut de gamme ciblent les populations urbaines et sportives. Le développement du commerce en ligne contribue à une plus grande disponibilité et à une plus grande commodité pour les consommateurs.

Analyse du marché japonais des appareils orthodontiques en vente libre

Le marché japonais des orthèses en vente libre est en plein essor, porté par le vieillissement de la population, une sensibilisation accrue à la santé et une préférence pour une prise en charge proactive des troubles musculo-squelettiques. Les orthèses de soutien lombaire, genouillère, chevillère et poignet sont de plus en plus utilisées pour faciliter les activités quotidiennes, la rééducation après une blessure et la prévention. Leur conception de pointe, leur facilité d'utilisation et leur disponibilité en pharmacie et en ligne favorisent leur adoption, y compris par les jeunes générations qui les utilisent pour le sport et le fitness.

Analyse du marché chinois des appareils orthodontiques en vente libre

En 2025, le marché chinois des orthèses en vente libre représentait la plus grande part des revenus en Asie-Pacifique, porté par l'urbanisation rapide, la hausse des revenus de la classe moyenne et une sensibilisation accrue à la santé articulaire et musculo-squelettique. La demande d'orthèses en vente libre, tant préventives que rééducatives, est en augmentation, notamment pour le soutien des genoux, des poignets et du dos, chez les athlètes, les employés de bureau et les personnes âgées. Le développement du commerce électronique, l'accessibilité financière des orthèses et la présence de fabricants nationaux performants sont des facteurs clés de la croissance de ce marché. L'importance accordée à l'ergonomie au travail, au sport et à la culture du bien-être contribue également à une adoption durable par différents segments de consommateurs.

Part de marché des appareils orthodontiques en vente libre

Le secteur des appareils orthodontiques en vente libre est principalement dominé par des entreprises bien établies, notamment :

• Breg, Inc. (États-Unis)

• DJO Global (États-Unis)

• Össur (Islande)

• Medi (Allemagne)

• DeRoyal Industries (États-Unis)

• Hanger, Inc. (États-Unis)

• Bauerfeind AG (Allemagne)

• Sam Medical (États-Unis)

• DonJoy (États-Unis)

• FlexiMed (États-Unis)

• Orthomen (Inde)

• Thuasne (France)

• BSN Medical (Allemagne)

• Zimmer Biomet Holdings, Inc. (États-Unis)

• Mueller Sports Medicine (États -Unis) •

McDavid (États -Unis

) • Futuro ( États-Unis) •

BioSkin (États-Unis)

• ORTHOCARE (États-Unis)

• Ossur Americas (États-Unis)

Dernières évolutions du marché mondial des appareils orthodontiques en vente libre

- En janvier 2024, Enovis, par l'intermédiaire de sa filiale DJO Global, a lancé l'orthèse de genou DonJoy ROAM Advanced, conçue pour les patients souffrant d'arthrose et d'instabilité chronique du genou. Cette orthèse, disponible sans ordonnance, combine compression ciblée, structures de soutien ajustables et conception ergonomique pour améliorer la mobilité et réduire la douleur. Ce lancement a confirmé la tendance au développement d'orthèses spécialisées destinées au grand public pour lutter contre la dégénérescence articulaire liée à l'âge.

- En mars 2025, Medi GmbH & Co. KG s'est associée à Medline Industries afin d'étendre la distribution des orthèses Medi OTC en Amérique du Nord. Cette alliance stratégique a permis d'améliorer la disponibilité des produits dans les points de vente, les cliniques et sur les plateformes de commerce électronique, garantissant ainsi aux consommateurs un accès plus facile à des orthèses ergonomiques et de haute qualité, conçues pour la prévention des blessures et la rééducation post-traumatique.

- En mai 2025, Bauerfeind AG a finalisé l'acquisition de l'activité orthèses de BioSkin, élargissant ainsi sa gamme de produits d'orthèses et de supports en vente libre. Cette acquisition a permis à Bauerfeind d'accéder à des conceptions d'orthèses innovantes, à des matériaux de pointe et à des réseaux de distribution établis, positionnant ainsi l'entreprise pour répondre à la demande mondiale croissante de solutions orthopédiques performantes et faciles d'utilisation.

- En juin 2025, Ottobock a étendu son réseau de distribution, tant au détail qu'en milieu clinique, pour ses orthèses souples en vente libre en Asie du Sud-Est, ciblant à la fois les cliniques de rééducation sportive et le grand public. Cette expansion visait à répondre à la demande croissante dans les régions émergentes et à améliorer l'accès aux soins orthopédiques préventifs et de réadaptation.

- En juillet 2025, Ottobock a dévoilé l'orthèse SmartKnee Flex, une orthèse en vente libre de nouvelle génération dotée de capteurs intégrés et d'un système de suivi via une application. Ce système permettait aux utilisateurs de suivre les mouvements articulaires, de recevoir des informations sur leur niveau d'activité et d'ajuster le soutien en temps réel. Cette innovation illustrait la tendance croissante à fusionner les technologies portables et les orthèses pour une rééducation optimisée et des soins personnalisés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.